私募股权投资行业分析报告Word文档下载推荐.docx

《私募股权投资行业分析报告Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《私募股权投资行业分析报告Word文档下载推荐.docx(13页珍藏版)》请在冰豆网上搜索。

历史上最早设立PE是由被称为“风投之父”的GeorgesDoriot成立的ARDC(AmericanResearchandDevelopmentCorporation)以及JohnHayWhitney和他的合伙人BennoSchmidt成立的J.H.Whitney&

Company。

这两个公司前者已经于1971年Doriot退休时兼并给了其他公司,而后者至今仍然从事以杠杆收购(LBO)为主的PE业务。

真正传统意义上的PE出现于20世纪80年代,其表现出的最大特征是大量杠杆收购交易的出现,PE市场规模迅速扩张,直至80年代末高收益债券市场崩溃以及90年代初期的经济衰退。

到了90年代,经历了信贷危机、共同基金丑闻以及房地产市场崩溃等以系列金融危机后,PE投资开始进入找寻另类投资模式的机构投资者视线。

PE机构投资者的出现伴随着90年代后期欧美经济的飞速发展导致PE市场规模再次膨胀,这也在一定程度上助长了后来的互联网泡沫。

进入本世纪,互联网泡沫破裂、低利率以及全球流动性泛滥导致逐利的投资者疯狂涌向PE类以CDOS这样的金融创新产物更直接导致了LBO市场的空前规模,全球PE行业在金融危机的2007年更是达到了历史的最高水平。

然而08年金融危机的出现让海外PE行业产生了巨大变革,这种变革不仅体现在PE行业整体规模,并对其业务结构以及投资地域都产生了深远的影响。

PE很难从定义上找到一个恰当的中文译名来准确反映其内涵。

我们今天之所以称其为私募基金,可能更多的是出于其基金募集方式通常采用定向私下募集的形式。

而事实上,PE从投资对象的角度上更多强调投资标的非公开上市交易的特性,而不仅是对资金募集方式的限定。

今年来,随着私募股权投资的发展,其投资对象也在不断延伸

1.1PE业务模式

目前海外PE最常见的类型通常有以下几类:

从事企业收购兼并,整合产业链的购并基金;

投资于为了具有一定成长性企业的成长基金;

在企业成立的初期为其提供天使资金的风投基金;

那些专门投资于PE基金的FOF(fundoffunds);

主要投资于那些处于财务困境但未来可能出现逆境反转企业的特殊情况类基金;

通过发行债券以及优先股提供企业融资的夹层基金以及那些采用特殊策略或投资于某些特定行业的其他行业类基金。

而在这些类型中,购并类基金所占比重最高,通常其规模占全行业的70%-80%。

1.2PE产业特点

(1)较强周期性

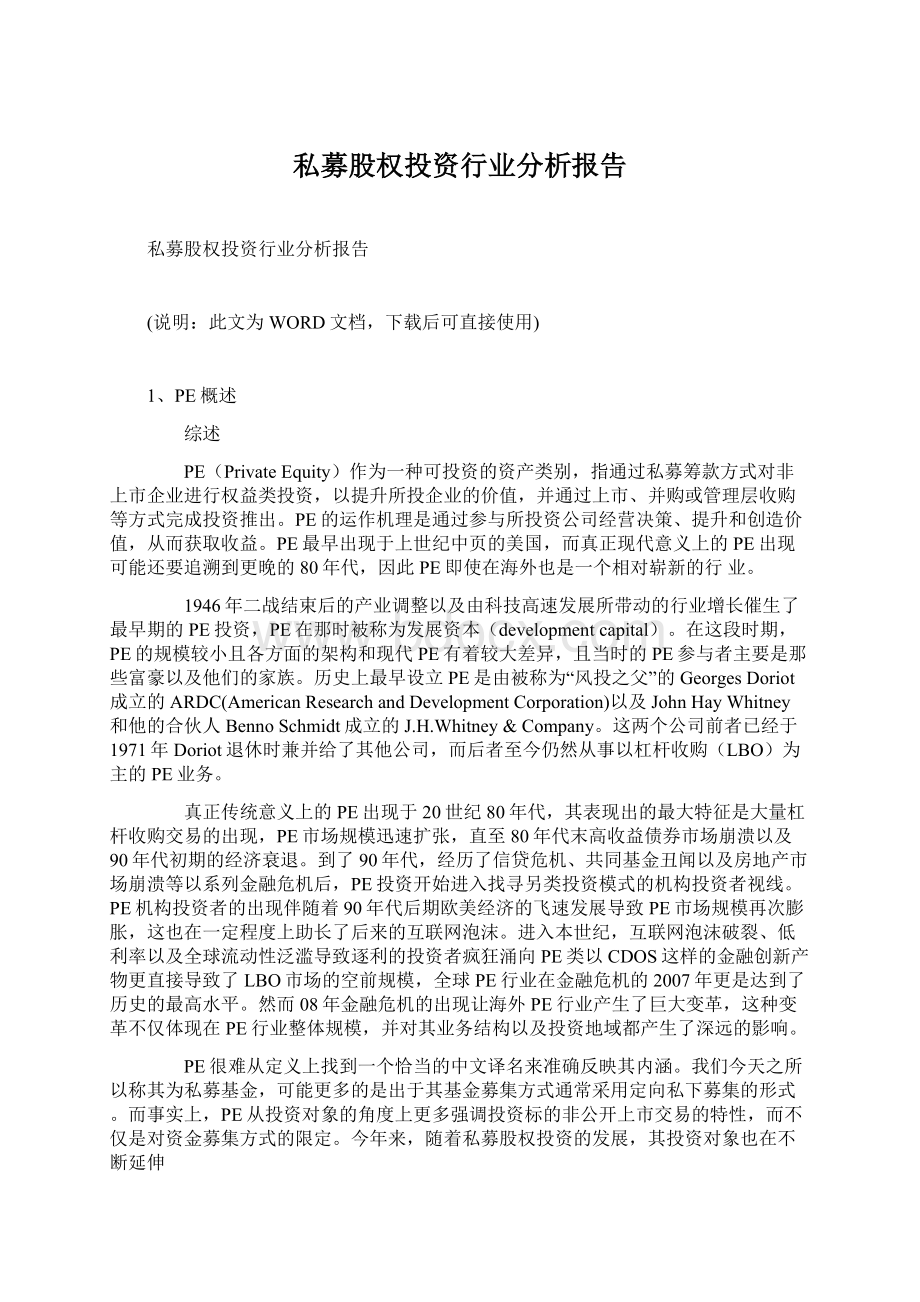

PE作为一个行业,具有较强的周期性,图

(1)显示了全美LBO市场规模的变化。

从这个占行业总规模70%-80%的核心业务规模变化反映了过去30年,PE行业10年一个周期的模式。

图

(1)全美LBO市场的变化趋势

来源:

BainUSLBOdealdatabase

(2)流动性较差

其实PE从本质上更多应该是一种资产类别。

与其他传统资产类别不同,PE基金多以封闭式的形式出现,且PE投资标的通常也无固定的交易市场,因此通常也无固定的交易市场,因此PE基金的流动性一般比较差。

(3)投资周期长

PE的投资周期与其他传统资产类别相比通常较长,一般PE基金的投资周期为5年,基金的平均生命为10年。

而这种长期投资也导致了PE具有一定的反周期性,并且其与传统大类资产的相关性不高。

(4)高回报率

从投资回报的角度上看,PE与其他资产类别相比具有更高的回报率。

标普的统计显示PE基金在1986-2005期间的平均年化收益率高达18.5%。

图

(2)PE与各主要股指的收益比较

Bloomberg

(5)资金投入大

PE项目一般投入的资金量在千万级到数十亿,相比VC或者其他投资基金资金投入量较大。

1PE在我国的发展及现状分析

1.1我国PE发展现状:

外合资PE、官办PE以及民间PE三足鼎立

1995年,《设立境外中国产业投资基金管理办法》出台,使得大批外资PE闻风而动,蜂拥进入中国淘金;

资PE也起步于1998年,中瑞合作基金是第一家合资的产业基金。

官办PE也就是俗称的产业基金在最近几年出现了井喷之势,成为继外资PE后中国PE市场中的又一大投资势力。

来自于民间资本的民间PE目前则成为中国PE行业的第三方实力。

我国PE市场的开始时间可追溯到上世纪90年代初,最早的PE基金都是“泊来品”,其主要以IDG、华登、汉鼎亚太这类的风险投资基金的形式出现。

1995年,《设立境外中国产业投资基金管理办法》出台,使得大批外资PE闻风而动,蜂拥进入中国淘金。

在那段时期,由于全球互联网泡沫形成,国际PE在华基本上以风险投资搜狐、盛大、腾讯、阿里巴巴这类的高科技公司为主,真正做产业整合及并购投资的PE进来的很少。

这一现状直到2004年9月才被美国PE巨头德州太平呀集团控股新桥集团收购深发展股权而打破。

新桥资本的投资不仅给深发展带来了22亿元资本金,更重要的是其入股后引入先进的团队管理和行业经验。

深发展的不良贷款率从04年11.4%降至09年0.7%。

资本充足率从2.3%上升到了09年的8.9%。

新桥资本也掀起企业并购PE在华投资热潮,随后全球其他主要PE都在中国市场展开并购业务。

凯雷并购徐工,黑石则不仅向央企蓝星集团进行了约7亿美元投资,同时吸引了中国主权投资基金CIC称为它的有限合伙人。

除纯外资PE外,我国合资PE也起步于1998年,中瑞合作基金是第一家合资的产业基金,紧随其后成立的是中国-比利时合作的中比基金。

2002妮娜是中外合资PE成立的高峰期。

相关数据显示,当年共有13合资PE成立。

然而外资及合资PE作为中国PE行业主力军的时代可能即将过去,外资PE正面临行业拐点。

这其中既有08年的金融危机导致外资PE募集困难的原因,也有我国采取的严格的外汇管制体系,这使得外资PE进入中国投资和后续退出变得困难,而这也一定程度上限制了外资PE进入的速度和规模。

最后是人民币国际化战略应运而生的人民币基金的出现,这更加速改变改变国内PE市场从美元基金向人民币基金转变的格局。

而在这其中,国内官办PE也就是俗称的产业基金在最近几年出现了井喷之势,成为继外资PE后中国PE市场中的又一大投资势力。

这些PE大多数经过政府有关部门特批,2006年成立的天津渤海产业基金即为第一个官办PE。

而2007年9月29日,中国主权投资基金CIC的成立,又进一步将国家对PE的地位提升了一个档次。

发展至今我国国有PE大致有四种类型:

政府背景的产业投资基金、券商直投PE、国有企业(或含有国有资本的混合所有制企业)的分散投资PE、国有资本成立的专业股权投资公司。

除了上述两股权实力,来自于民间资本的民间PE目前则成为中国PE行业的第三方实力。

据统计2009年全国各地规模在5亿元以前的民间PE有数千家,其LP多为民营企业和富裕个人。

这种情况和美国上世纪四五十年代PE发展初期的状况相似,而如今的海外PE的LP主要机构投资者,因此中国民间PE的出现可能是基于产业转型、地产调控以及流动性过剩等宏观因素的产物,其发展前景以及可持续性还有待观察。

即便如此,目前中国PE行业还是呈现了外合资PE、官办PE以及民间PE三足鼎立的格局,行业发展的趋势主要表现为人民币基金的数量日渐增多以及成长基金占比远高于风投基金。

1.2我国PE募资的现状:

募资狂潮袭来,人民币、外币基金差异拉开

2010年中国PE市场募资活跃度显著回升,共有82支可投资于中国大陆市场的私募股权投资基金成功募集到位276.21亿美元,基金数量与募集规模分别为去年水平的2.73倍与2.13倍。

2010年新募基金小型化趋势明显,继2009年规模不足2.00亿美元的基金占比达到基金总数的66.7%后,2010这一比例扩大至了74.4%。

从基金类型角度分析,在募集到位的82支基金中,共有成长基金68支,房地产基金10支,以及并购基金4支。

结合机构类型来看,部分本土新兴投资机构掀起了房地产基金募集热潮,在2010年募集的房地产基金中,由本土私募股权投资机构所募集的基金数量及金额占比分别达到90.0%与80.0%。

2010年,人民币基金募集热潮持续强劲,在数量上与外币基金拉开了距离。

年内共有71支人民币基金完成募集,到位金额106.78亿美元。

外币基金方面,2010年新募基金数量不足人民币基金的两成,但是由于有大型并购基金募集到位,该类基金募集规模为人民币基金的1.59倍。

此外,2010年新设立、但尚未完成募集工作的基金共有31支,目标募集规模为122.06亿美元,其中人民币基金数量与目标规模占比分别为80.6%与79.3%。

1.3我国PE投资的现状

(1):

投资热情高涨,策略呈多元化趋势

2010年中国私募股权投资市场共发生完成投资交易363起,投资总额达103.81亿美元,分别为2009年水平的3.10倍和1.20倍。

值得注意的是,虽然今年投资案例数量激增,但交易总额涨势较弱,单起案例投资规模只有2,859.75万美元,跌至历史最低点。

纵观全年投资案例并结合投资机构类型分析,本土机构投资规模普遍偏小,较少涉及大型投资交易,金额大于2.00亿美元的投资案例多由外资机构独立或参与完成。

2010年机构投资策略呈多元化发展,363起投资案例中包括成长资本类投资325起,PIPE(投资上市公司)19起,并购5起,房地产投资12起以及重整2起。

案例数量方面除并购类投资案例数量较2009年水平小幅回落外,其他几类投资策略均有所提升。

我国PE投资的现状

(2):

政策助力下多行业迎来“最好的时节”

2010年,国家先后颁布多项产业振兴文件,多个行业受惠,投资案例数量排名大幅提升。

例如,当年中完成的363笔投资案例共涉及一级行业23个,其中生物技术/医疗健康行业以55起投资交易无悬念问鼎年度最热门行业,而投资机构对于清洁技术、机械制造、食品&

饮料、连锁及零售、农/林/牧/渔等行业关注度与投资积极性有所提高,不难看出私募股权投资市场受宏观经济政策导向影响明显。

投资金额方面,生物技术/医疗健康及清洁技术行业虽然获投企业众多,但交易规模较小。

反观机械制造与互联网行业,年内均有多起大额PIPE及并购交易完成,投资总额分别为11.78亿美元及11.13亿美元,借势跃升至各行业之首。

2010年的投资交易分布于30个省市,其中依然是北京、上海、江苏获投企业最多。

年内投资机构“西进”趋势明显,山西、四川、湖南、湖北、河南等地投资案例数量及金额涨势喜人。

1.4我国PE退出机制的分析:

退出案例数量创纪录,境内IPO退出占比扩大

随着中国境内多层次资本市场构建不断完善,2010年中国私募股权投资市场退出案例数量持续稳步增长,特别是四季度展现强劲翘尾势头,今年全年共发生退出案例167笔,其中包括IPO形式退出160笔,股权转让方式退出5笔以及并购退出2笔。

从被投企业所属行业来看,2010年的167笔退出案例分布于20个行业中。

升级会员

升级会员