我国板材市场发展形势简析.docx

《我国板材市场发展形势简析.docx》由会员分享,可在线阅读,更多相关《我国板材市场发展形势简析.docx(6页珍藏版)》请在冰豆网上搜索。

我国板材市场发展形势简析

我国板材市场进展形势简析

十五期间,我国经济的飞速进展带动了钢材需求量持续增长,包括我国汽车、钢结构建筑等大量使用板材的行业进展速度专门快,国内市场板材消费增幅较大。

2005年国内综合板材消费量达到1.56亿吨,较2000年增加9700万吨,即十五期间,我国板材市场消费年均增量为1940万吨,平均年增长率达到22%,差不多与同期国内钢材消费量年均增长速度相同。

同时,十五期间,许多钢铁企业把板材作为产品结构调整的要紧方向,多数大型钢铁企业都上马了热连轧机、冷轧机、中厚板轧机等,而技术能力相对较低的民营企业也大量选择带钢项目,因而国内板材产能增长专门快。

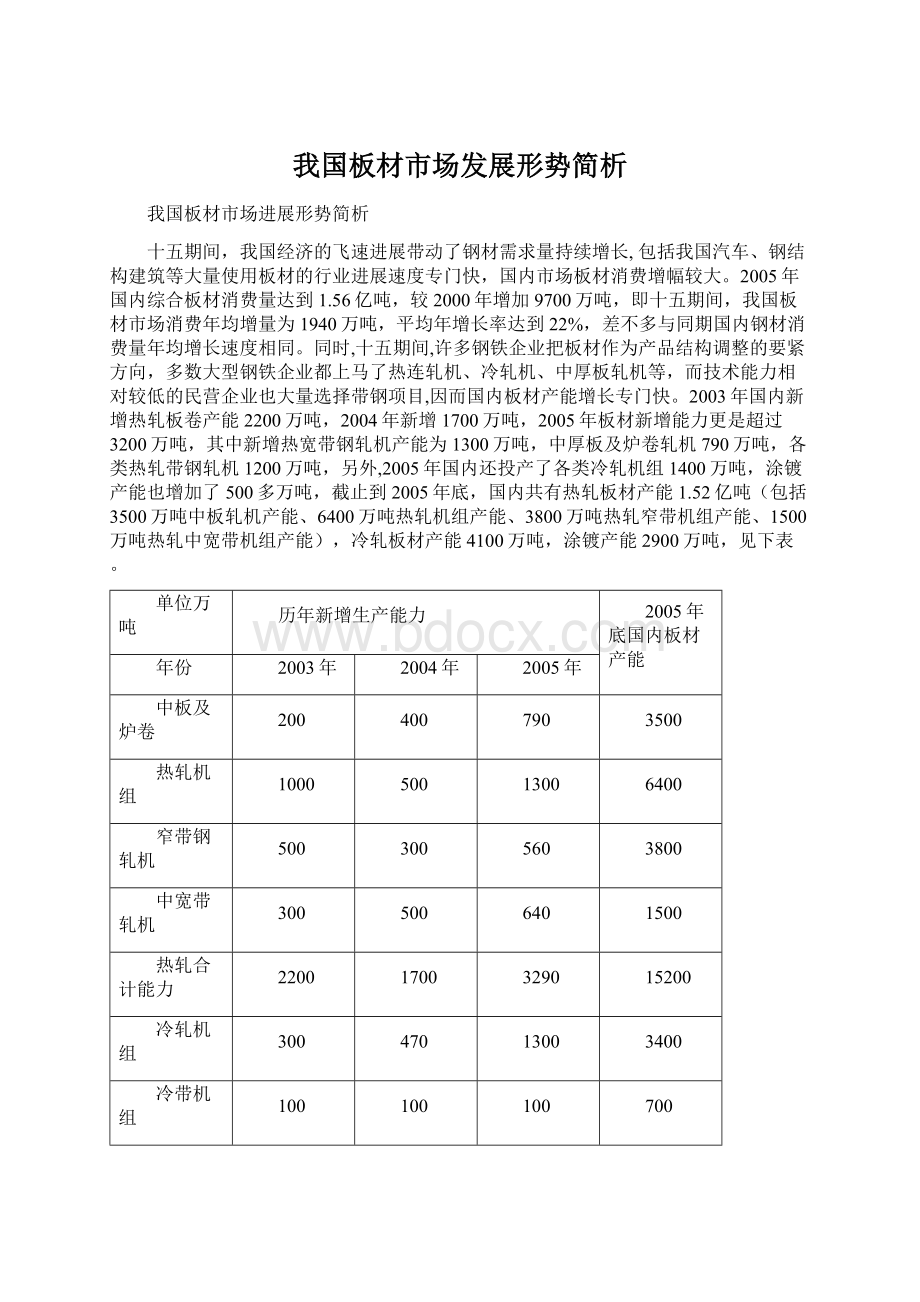

2003年国内新增热轧板卷产能2200万吨,2004年新增1700万吨,2005年板材新增能力更是超过3200万吨,其中新增热宽带钢轧机产能为1300万吨,中厚板及炉卷轧机790万吨,各类热轧带钢轧机1200万吨,另外,2005年国内还投产了各类冷轧机组1400万吨,涂镀产能也增加了500多万吨,截止到2005年底,国内共有热轧板材产能1.52亿吨(包括3500万吨中板轧机产能、6400万吨热轧机组产能、3800万吨热轧窄带机组产能、1500万吨热轧中宽带机组产能),冷轧板材产能4100万吨,涂镀产能2900万吨,见下表。

单位万吨

历年新增生产能力

2005年底国内板材产能

年份

2003年

2004年

2005年

中板及炉卷

200

400

790

3500

热轧机组

1000

500

1300

6400

窄带钢轧机

500

300

560

3800

中宽带轧机

300

500

640

1500

热轧合计能力

2200

1700

3290

15200

冷轧机组

300

470

1300

3400

冷带机组

100

100

100

700

镀层机组

280

460

423

1850

涂层机组

180

490

136

1050

随着国内各类板材轧机大量投产,我国各板材品种产量迅速增加,2005年国内各类板材总产量达到1.43亿吨,较2000年增加9550万吨,五年间板材产量年增速为24.6%,高于同期国内钢材产量增速。

同时,板材产量占我国钢材总产量的比例也在上升。

2005年板材产量占国内钢材总产量的比例约在38.5%,较2000年提高了3.4个百分点。

而与消费比例比较看,受我国现时期经济进展特点阻碍,国内钢材消费中板材的比例没有明显的上升,2005年为41.8%,因此十五期间国内板材的生产比和消费比差距不断缩小,2000年两者差为5.9,2005年则为3.0,提高幅度为2.9个百分点,表现出目前国内板材增产正在加速。

从另一方面看,目前国内板材产量比例仍低于消费比例3个百分点,讲明国内板材市场仍存在供需缺口。

具体情况见下表。

2000-2005年国内板材产量消费量占国内钢材产量消费量的比例

单位:

万吨

2000年

2001年

2002年

2003年

2004年

2005年

钢材产量

13400

15700

19200

24100

29900

37100

板材产量

4750

5485

6625

8428

10766

14297

生产比例

35.10%

34.90%

34.50%

35.00%

36.10%

38.50%

钢材消费量

14400

16950

21100

27100

31400

37600

板材消费量

5900

6797

8562

11571

12695

15600

消费比例

41.00%

40.10%

40.60%

42.70%

40.40%

41.50%

从板材各个品种看,由于我国现时期的经济进展特点,国内市场对板材品种的需求层次是多样的,包括冷热薄板、中厚板、涂镀板、带钢等等,这些品种的需求量都呈快速增长,见下表,单位:

万吨。

十五期间我国板材分品种消费增长情况

品种

2005年消费量

较2000年增量

年均消费增长

中厚板(卷)

6760

4810

28.20%

带钢

3300

2300

27%

商品热轧薄板(卷)

1555

875

18%

冷轧薄板(含基板)

3540

1550

12%

商品冷轧薄板

2280

1100

14%

镀锌板(含基板)

1100

620

17%

其中商品镀锌板

970

581

20%

镀锡板

184

53

7%

彩涂板

292

177

20%

电工钢板

410

190

13%

板材消费合计

15600

9750

21.70%

注:

带钢中的厚规格中宽带钢被计入了中厚板卷消费量中。

其中中厚板(卷)和带钢消费增长速度最快,它们同时也是我国钢材所有品种中消费增速度最快的两个品种,分不高于同期国内钢材消费增速7.2个百分点和6个百分点。

中厚板(卷)消费增速高是由于目前我国经济进展正处在大规模基础建设时期,包括桥梁、建筑、钢结构、造船、发电、管道运输等行业都需要消费大量的中厚板(卷),这一趋势还将持续较长时刻。

而带钢消费的高增长,则要紧是因为近几年国内板材产能不足,价格高涨,一些低端用户不得不选用带钢来作为薄板和中板的替代,进而拉动了带钢的需求。

基于以上缘故,十五期间我国带钢和中板类板材占国内板材消费的比例逐年上升。

2000年,薄板卷类、中板卷类、带钢类板材消费分不占国内板材消费比例为46%:

33%:

17%,2005年这一比例则变为33%:

39%:

25%,带钢和中板卷类都有大的上升,而薄板类比例则下降。

2000-2005年国内板材产量情况

单位:

万吨

2000年

2001年

2002年

2003年

2004年

2005年

中板类

1713

2009

2561

3918

5219

6887

薄板类

1903

2008

2170

2790

3244

4302

带钢类

1000

1300

1710

1720

2303

3108

板材合计

4750

5485

6625

8428

10766

14297

由于国内产能的不足,近几年我国板材市场一直处于相对紧张的状态,刺激了我国板材产品的大量进口,2004年我国共进口板材2507万吨,占我国钢材进口总量的86%,而2005年这一比例为87%。

尽管国内板材产能的增长在一定程度上抑制了我国板材进口的增长,并使近两年国内板材产品出口量大幅增加,但由于目前国内部分板材品种在产能和产品质量性能等方面仍存在不足,包括冷轧、不锈钢、镀锌等板材品种仍大量依靠进口,目前我国仍是板材产品的净进口国,板材进口量占国内消费量的14%。

见下表。

年份单位万吨

2001年

2002年

2003年

2004年

2005年

板材进口量

1488

2117

3325

2507

2243

板材出口量

176

180

182

578

845

板材净进口量

1312

1937

3143

1929

1398

从目前板材市场看,2005-2008年是国内板材项目扩建高峰期,在去年国内新增热轧产能3300万吨的基础上,2006年和2007年还将分不有3900万吨和3850万吨热轧产能投产,每年新增冷轧产能也在1000万吨左右。

同时2008-2010年国内还有7000万吨热轧和3000万吨冷轧规划项目,尽管项目不一定都建成,但国内产能在“十一五”期间集中释放已是必定,而较大的市场压力同时会使部分带钢产能中被淘汰。

单位:

万吨

2005年

2006年

2007年

2010年

中板及炉卷

790

900

750

150

热轧机组

1300

2400

2600

4300

带钢轧机

1200

600

500

-1600

热轧新增总能力

3290

3900

3850

2850

冷轧机组

1300

1000

1100

1900

冷带机组

100

200

200

-300

镀层机组

423

330

250

370

涂层机组

136

90

140

-180

从上可见,2006-2007年国内板材项目投产力度特不之大,这会对当期国内板材市场产生专门大的压力。

2005年国内新增的3300万吨板带材产能有相当部分是在2006年释放,加上2006-2007年将投产的7750万吨热轧产能,即假如轧机正常生产,今后三年每年国内可新增板带产量3500万吨。

而十五期间我国板材消费年均增量还不到2000万吨,十一五期间年均增量可能也难以有较大提高,因此板材市场今后几年面临的形势较为严峻,而热轧和带钢市场受到的压力会更明显。

另一方面,尽管目前国内冷轧和涂镀产能专门大,但实际上许多设备技术含量较低,加上目前多数企业在生产技术、产品质量、产品品种等方面较国外先进企业有较大差距,高质量的基板供应也制约许多设备发挥效力,即使今后国内冷轧涂镀生产线大量建成,但要真正形成大批量生产高质量板材产品还需要一段时刻,即今后几年我国冷轧涂镀类的产品仍需要大量进口,可能2008年后,进口冷轧类板材产品才会有明显下降,届时国内板材市场自给能力将大大增强。

从长期看,我国经济增长具有相当强的持久性,国内板材需求也将保持增长态势,因此增幅并不一定会象前几年那样高。

同时,目前国内板材生产存在结构性的缺陷,即高端板材产品国内产能和生产技术不足,需要大量进口,而普热轧卷、中厚板卷、带钢、低端镀锌板彩涂板等产能供大于求。

可能通过今后几年国内板材市场的激烈竞争,质量技术较高的板材企业必定会获得更好的进展机会,而落后的生产线包括一些带钢生产线或是改造升级或是被淘汰出局,这相应会减少国内板带材产能。

同时市场压力也会促使企业加大技术开发力度,进而提高产品技术含量来替代进口,怎么讲目前我国板材消费量的14%依靠进口,抢占这部分市场份额特不利于缓解国内市场压力。

因此2006-2008年国内板材市场的供求压力也只是时期性的。

升级会员

升级会员