棉花行业深度分析报告.docx

《棉花行业深度分析报告.docx》由会员分享,可在线阅读,更多相关《棉花行业深度分析报告.docx(49页珍藏版)》请在冰豆网上搜索。

棉花行业深度分析报告

2017年棉花行业深度分析报告

一、回顾历史:

多因素叠加,棉价波澜壮阔.......................................................................................................1

(一)国内棉价经历过大起大落...................................................................................................................1

(二)供需不平衡是棉价波动基本驱动力,政策、资本推波助澜............................................................1

二、展望未来:

去库存后,国内外棉花供需缺口显现........................................................................................6

(一)供给端:

产量总体下行,去库存进行时............................................................................................6

(二)需求端:

下游需求增速整体平稳,化纤替代效用显著..................................................................13

(三)产需缺口显现,但大规模库存压制价格..........................................................................................18

三、外生变量:

抛储政策下供给略宽松,纺企转移减少国内市场需求..........................................................19

(一)“直补”政策推动棉花产业转移,棉花总产量下降..........................................................................19

(二)2017年去库存继续,关注抛储进度和成交率.................................................................................20

(三)纺企外迁削减国内棉花需求,东南亚、新疆棉纺企业优势凸显..................................................22

四、棉价上涨大势所趋,看好在新疆及海外有布局的龙头企业......................................................................23

(一)抛储进行棉价展望震荡,长期供应削减驱动价格上升..................................................................23

(二)棉价趋升,棉白纱及坯布龙头最受益..............................................................................................24

(三)棉花-棉纱价格传导受棉纱行业供需格局影响................................................................................25

(四)棉价上涨整体利好棉纺板块龙头企业..............................................................................................27

五、投资建议.........................................................................................................................................................29

六、风险因素.........................................................................................................................................................30

图目录

图1:

2004年以来的国内外棉花价格指数...................................................................................................1

图2:

2000-2008年国内棉花供求基本平衡..................................................................................................2

图3:

2000-2008年期间全球棉花产销量基本平衡......................................................................................2

图4:

2011年以后国内服装行业增速放缓....................................................................................................2

图5:

2011年以后纺织行业出口增速放缓....................................................................................................2

图6:

2009-2011年,棉花产量先降后增......................................................................................................3

图7:

2011-2014国家棉花临时收储量大增..................................................................................................3

图8:

2011-2014年棉花收储价格在20000元/吨左右.................................................................................3

图9:

2011-2014年国内棉花供给大增..........................................................................................................4

图10:

2011-2014年国内外棉价差不断扩大................................................................................................4

图11:

2011-2014年,国内棉花库存持续走高.............................................................................................4

图12:

2014-2016年国内棉花供需及进口情况............................................................................................5

图13:

2014-2016年全球棉花供需及进口情况............................................................................................5图14:

2015年以来棉花商业库存和工业库存(单位:

万吨/月).............................................................6图15:

国内棉花总供应量转降......................................................................................................................7

图16:

国内棉花产量2007年起进入下行通道.............................................................................................7

图17:

全国植棉面积下降是棉花产量下降主因...........................................................................................7

图18:

我国棉花单产遥遥领先世界平均水平(公斤/公顷)......................................................................8

图19:

新疆棉花单产呈波动,总体位于1700公斤/公顷以上....................................................................8

图20:

2006年以来植棉总成本逐年迅速上升,主要驱动力为人工成本..................................................9

图21:

成本居高不下,2013-2015年植棉每亩亏损额增加........................................................................9

图22:

2012年后国内外棉价差先增后减....................................................................................................10

图23:

临时收储结束后棉花进口量迅速进入低位.....................................................................................10

图24:

2014年棉花库存达到历史峰值,近两年随国储轮出库存下降.....................................................11

图25:

主要棉产国减产导致全球棉花产量下行(万吨)..........................................................................11

图26:

2012-2016年五大主要棉产国年产量同比增幅...............................................................................11

图27:

全球植棉面积下降导致棉花总产量减少.........................................................................................12

图28:

印度植棉面积遥遥领先,近两年大幅下降(万公顷).................................................................12

图29:

全球库存与中国国储库存变动保持一致(万吨).........................................................................13

图30:

印度库存全球第二,全球占比约11%............................................................................................13

图31:

国内棉花总消费量2007年以来累计减少21.11%.........................................................................14

图32:

我国纺织服装零售额增速近五年放缓.............................................................................................14

图33:

纺织纱线出口金额近两年出现负增长.............................................................................................14

图34:

服装出口额近两年呈现负增长........................................................................................................15

图35:

涤纶短纤产量2009年来增长迅速..................................................................................................15

图36:

粘胶短纤产量2009-2015年CAGR为14.7%15

图37:

合成纤维表观消费量呈波动上行趋势.............................................................................................16

图38:

合成纤维表观消费量呈波动上行趋势.............................................................................................16

图39:

国储时期棉花与两种化纤价差明显.................................................................................................16

图40:

国储结束后价差迅速缩小,2016年下半年有所回升....................................................................16

图41:

全球棉花消费量近年来保持稳定.....................................................................................................17

图42:

各国棉花消费量全球占比:

中国印度一减一增.............................................................................17

图43:

2016年亚洲仍是全球用棉主要地区................................................................................................17图44:

美棉出口高位波动,印棉出口2011年以来下降非常明显...........................................................18图45:

2015年开始全球棉花产需缺口显现................................................................................................18

图46:

大规模库存对棉价带来抑制效果.....................................................................................................19

图47:

美棉出口高位波动,印棉出口2011年以来下降非常明显...........................................................19

图48:

内地产棉量不断下滑........................................................................................................................20

图49:

棉花种植不断向新疆集中................................................................................................................20

图50:

棉花商业库存主要集中在新疆........................................................................................................21

图51:

2017年2月棉花工业库存高于去年同期(万吨)........................................................................21

图52:

内外棉价差不断缩小........................................................................................................................22

图53:

内外棉价差不断缩小........................................................................................................................22

图54:

印染在面料着色领域应用广泛........................................................................................................24

图55:

色纺纱行业产能占比图(%).........................................................................................................25

图56:

国内棉花与棉纱价格趋势一致(元/吨).......................................................................................26

图57:

目前进口棉纱价格高于国内棉纱价格(元/吨)............................................................................27

表目录

表1:

棉花收抛储历史情况............................................................................................................................4

表2:

2017年2月USDA中国棉花供求预测(万吨)20

表3:

国内纺企产能向海外迁移一览表......................................................................................................23

表4:

2016年低支普梳纱线价格涨幅超高支精梳纱,2017年后涨价弹性逆转.....................................26

表5:

下游棉纺织相关上市公司主产品及原材料.......................................................................................27

表6:

棉花价格指数328与三种精梳全棉纱价格年价格累计变动幅度对比...........................................28

一、回顾历史:

多因素叠加,棉价波澜壮阔

(一)国内棉价经历过大起大落

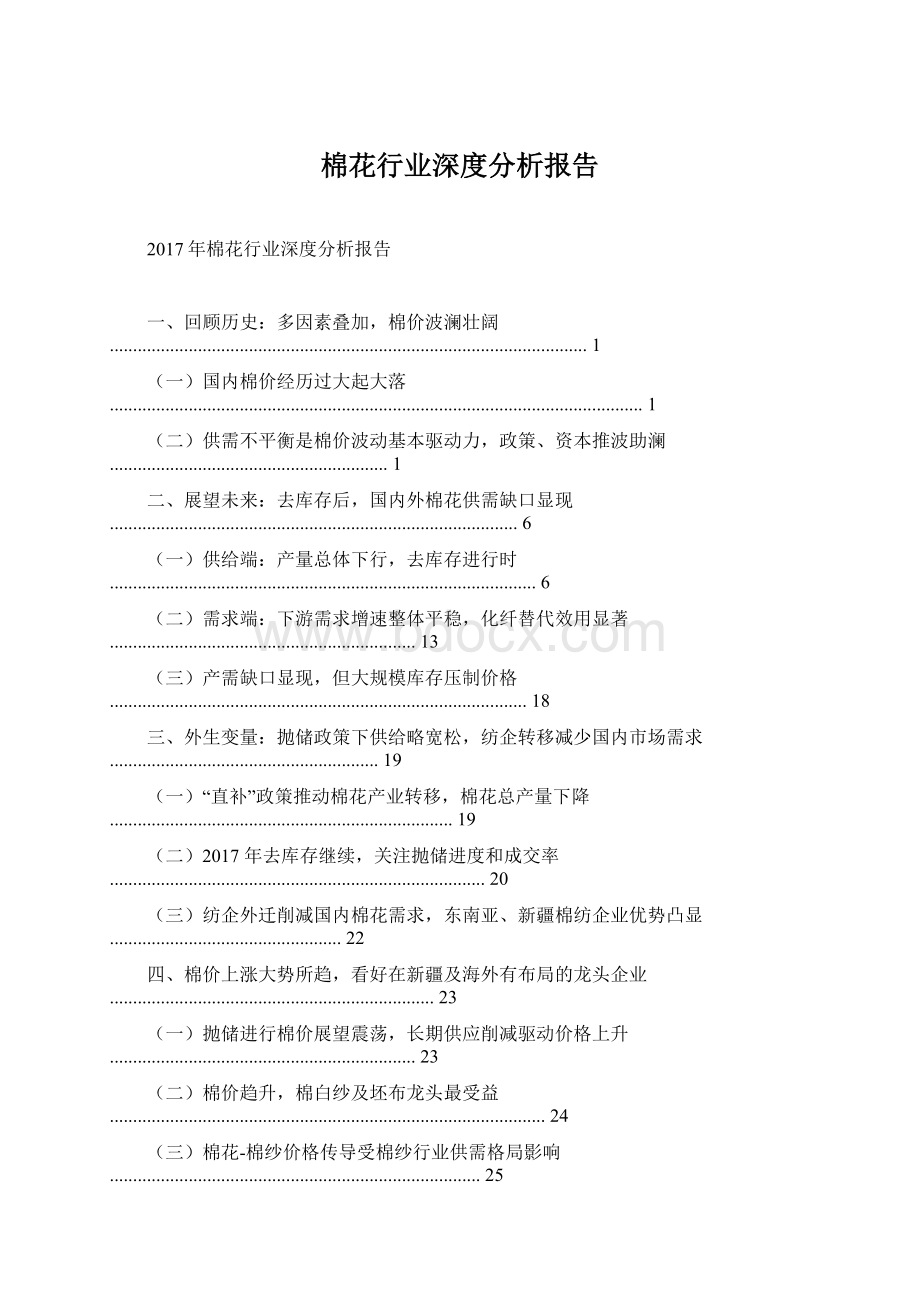

自1999年我国放开棉花收购价格后,棉花从统购统销开始转为市场定价,导致近二十年中棉价在供需因素、

政策因素和金融炒作因素主导下经历了大起大落。

根据中国棉花328指数走势,我国的棉花价格变化可以被划

分为平稳运行,暴涨暴跌,高位震荡,低位震荡和触底反弹五个阶段——2009年以前,棉花328指数在10000元/吨-15000元/吨的区间波动;2009年至2011年,棉价波动犹如“过山车”一样剧烈,先从10966元/吨暴涨至31228元/吨,在2011年3月触及30000元/吨高点后后暴跌;2011年至2014年,受临时收储政策托市影响,棉

花逐渐回归至20000元/吨水平,趋稳定;2015年至2016年初,政府取消临时收储政策,棉花价格开始进入下

行阶段,至2016年3月低至11682元/吨;2016年3月至今,受全球棉花的供应不足担忧盛行、国储棉抛储延

迟、大宗商品周期向上带动,棉花价格又调头回升,自年初低点11682元/吨涨至2017年3月初的15955元/吨。

图1:

2004年以来的国内外棉花价格指数

资料来源:

WIND

(二)供需不平衡是棉价波动基本驱动力,政策、资本推波助澜

1、2000年-2

升级会员

升级会员