常见车辆折旧年限及折旧率参考表实用文档.docx

《常见车辆折旧年限及折旧率参考表实用文档.docx》由会员分享,可在线阅读,更多相关《常见车辆折旧年限及折旧率参考表实用文档.docx(11页珍藏版)》请在冰豆网上搜索。

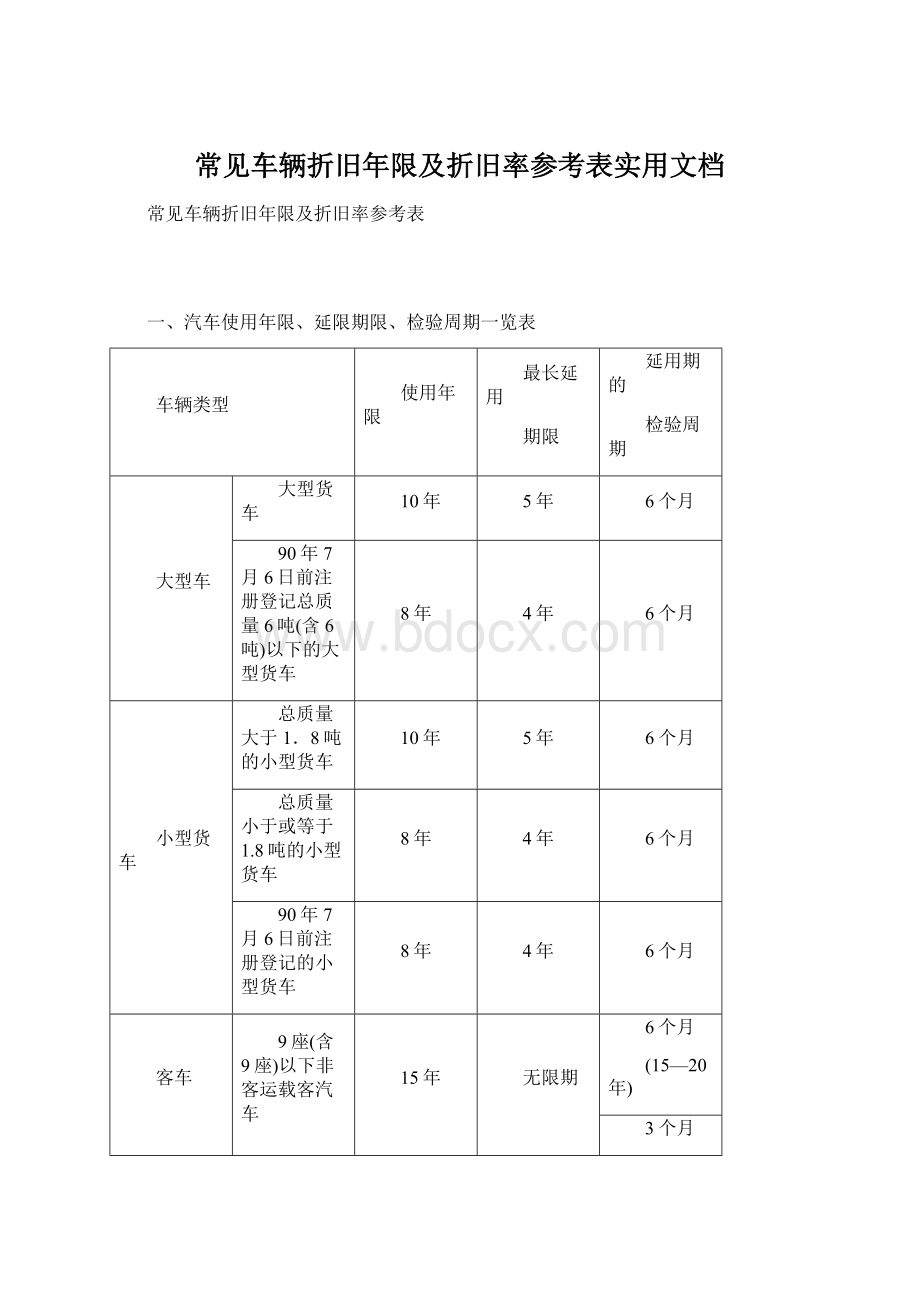

常见车辆折旧年限及折旧率参考表实用文档

常见车辆折旧年限及折旧率参考表

一、汽车使用年限、延限期限、检验周期一览表

车辆类型

使用年限

最长延用

期限

延用期的

检验周期

大型车

大型货车

10年

5年

6个月

90年7月6日前注册登记总质量6吨(含6吨)以下的大型货车

8年

4年

6个月

小型货车

总质量大于1.8吨的小型货车

10年

5年

6个月

总质量小于或等于1.8吨的小型货车

8年

4年

6个月

90年7月6日前注册登记的小型货车

8年

4年

6个月

客车

9座(含9座)以下非客运载客汽车

15年

无限期

6个月

(15—20年)

3个月

(第21年起)

9座以上非营运载客汽车、旅游载客汽车

10年

10年

6个月

(10—15年)

3个月

(第16年起)

营运载客汽车

10年

4年

3个月

带拖挂的载货汽车、矿山作业专用车、出租汽车、微型载货汽车

8年

不得延用

吊车、消防车、钻探车等从事专门作业的车辆

10年

5年

12个月

二、摩托车、拖拉机、非机动车辆折旧年限及折旧率参考表

摩托车

进口摩托车为10年(其中旅游、饮食服务行业用摩托车为7年)。

国产摩托车为8—10年(其中旅游、饮食服务行业专用摩托车为5年,15万公里)。

国内组装使用进口发动机的摩托车,参照进口摩托车折旧,一般组装车按照国产名牌摩托车折旧限扣减10%折旧。

凡超过折旧年限尚在使用的各类摩托车,应当重新评定其尚可使用的年限来确定折旧成新率。

摩托车残值为该车基价的3%—5%。

鉴定基准日之后所行驶里程和损坏情况不予折旧。

摩托车里程损耗一般为8000—10000公里/年。

拖拉机

大、中型拖拉机(14.71—73.5千瓦)6—8年,(73.55千瓦以下)8—10年。

小型拖拉机(14千瓦以下)4—7年。

拖拉机行驶里程损耗折旧参考数为15000—20000公里/年。

非机动车辆

自行车、山地车、变速车的折旧年限为8—10年,也可按每月1%折旧。

助力车、客货运三轮车、人力车的折旧年限为6—8年。

凡超过折旧年限尚在使用的非动机车辆,应重新评定其尚可使用的年限,确定折旧率或成新率。

非机动车的最低残值率为该车重置成本的5%。

最新最新的固定资产折旧年限表

2021-01-15

除国务院财政、税务主管部门另有规定外,固定资产计算折旧的最低年限如下:

(一)房屋、建筑物,为20年;

(二)飞机、火车、轮船、机器、机械和其他生产设备,为10年;

(三)与生产经营活动有关的器具、工具、家具等,为5年;

(四)飞机、火车、轮船以外的运输工具,为4年;

(五)电子设备,为3年。

「释义」本条是对固定资产最低折旧年限的规定。

虽然企业固定资产折旧年限的长短,只是涉及缴纳税款的时序问题,但是国家每年财政收入的要求、通货膨胀或者紧缩等经济情况的变化等多种因素的影响决定了,若不对固定资产的折旧年限作一个基本要求,仍然会影响到国家的税收利益。

所以,国家需要根据不同类型的固定资产的共有特性,对不同类别的固定资产的折旧年限作一个最基本的强制规定,以避免国家税收利益受到大的冲击。

原内资企业所得税暂行条例及其实施细则并未对固定资产的折旧年限作直接的规定,而是笼统的规定,固定资产折旧年限参照国家其他有关规定执行。

原外资税法实施细则则对固定资产的最低折旧年限作了规定:

固定资产计算折旧的最短年限如下:

(一)房屋、建筑物,为20年;

(二)火车、轮船、机器、机械和其他生产设备,为10年;(三)电子设备和火车、轮船以外的运输工具以及与生产、经营业务有关的器具、工具、家具等,为5年。

本条基本沿用了外资税法实施细则的规定,但也作了小幅度的调整:

首先,增加授予了国务院财政、税务主管部门可以作除外规定的权力;其次,将飞机的折旧年限从5年改为10年;再其次,飞机、火车、轮船以外的运输工具的最低折旧年限从5年改为3年;最后,将电子设备的最低折旧年限从5年改为3年。

本条的规定,具体可从以下几方面来理解。

(一)房屋、建筑物的最低折旧年限为20年。

房屋和建筑物作为最主要的固定资产,其构造、属性等方面相对较为特殊,使用寿命相对较长,价值相对较高,其使用价值的体现也是一个相对较长的过程,根据收入与支出配比原则等要求,其折旧年限也应相对较长,所以本条规定,房屋、建筑物的最低折旧年限为20年,这基本能反映房屋、建筑物的现实使用情况。

本条所说的房屋、建筑物,是指供生产、经营使用和为职工生活、福利服务的房屋、建筑物及其附属设施,其中房屋,包括厂房、营业用房、办公用房、库房、住宿用房、食堂及其他房屋等;建筑物,包括塔、池、槽、井、架、棚(不包括临时工棚、车棚等简易设施)、场、路、桥、平台、码头、船坞、涵洞、加油站以及独立于房屋和机器设备之外的管道、烟囱、围墙等;房屋、建筑物的附属设施,是指同房屋、建筑物不可分割的、不单独计算价值的配套设施,包括房屋、建筑物内的通气、通水、通油管道,通信、输电线路,电梯,卫生设备等。

(二)飞机、火车、轮船、机器、机械和其他生产设备,最低折旧年限为10年。

飞机、火车、轮船作为交通工具,与其他交通工具相比,其性能较强,价值较高,使用期限相对较长,折旧年限也相应较长;机器、机械及其他生产设备等,也具有使用年限较长等特性,折旧年限也应相对较长。

所以本条规定,此类固定资产的最低折旧年限为10年,其中火车,包括各种机车、客车、货车以及不单独计算价值的车上配套设施;轮船,包括各种机动船舶以及不单独计算价值的船上配套设施;机器、机械和其他生产设备,包括各种机器、机械、机组、生产线及其配套设备,各种动力、输送、传导设备等。

(三)与生产经营活动有关的器具、工具、家具等,最低折旧年限为5年。

此类固定资产,是除机械、机器和其他生产设备之外,但与生产经营活动有关,即不是直接的生产工具,而是在生产经营过程中起到辅助作用的器具、工具、家具等,它们的使用寿命相对较短,其最低折旧年限为5年。

(四)飞机、火车、轮船以外的运输工具,最低折旧年限为4年。

除了飞机、火车、轮船以外的其他运输工具,相对而言价值较低、使用年限较短,其折旧年限也就应相应较短,所以本条规定,此类固定资产的最低折旧年限为4年。

此类固定资产包括汽车、电车、拖拉机、摩托车(艇)、机帆船、帆船以及其他运输工具。

(五)电子设备,最低折旧年限为3年。

原外资税法实施细则规定,电子设备的最低折旧年限为5年,考虑到现在科技日新月异,技术更新换代较快、电子设备的使用年限相对缩短等各种现实因素,本条将电子设备的最低折旧年限从5年改为3年,使企业的折旧扣除额向前提前。

本条所称的电子设备,是指由集成电路、晶体管、电子管等电子元器件组成,应用电子技术(包括软件)发挥作用的设备,包括电子计算机以及由电子计算机控制的机器人、数控或者程控系统等。

(六)企业在确定折旧年限上的自主权。

前述所规定的折旧年限,只是各项固定资产的最低折旧年限,只是一个基本要求,它并不排除企业自己规定对资产采用比最低折旧年限更长的折旧时限。

也就是说,企业可以根据固定资产的属性和使用情况,在比本条规定的相关资产最低折旧年限更长的时限内计提折旧。

(七)国务院财政、税务主管部门规定折旧年限的权力。

国务院财政、税务主管部门可以作出不同于本条规定的最低折旧年限的规定。

因为考虑到现实情况非常复杂,各种固定资产的属性、使用情况等也会发生变化,若不授权国务院财政、税务主管部门根据实际情况的需要而适时调整的权力,容易造成僵化、机械,难以适应实践的需要。

所以,根据本条的授权,可以在不修改条例的情况下,国务院财政、税务主管部门可以作出不同于本条所原则确定的各种资产的最低折旧年限的规定。

固定资产折旧率”的简称。

计算的是固定资产折旧额与固定资产原始价值比率。

它反应固定资产价值分摊到成本费用中去的程度。

计提固定资产折旧首先要计算年折旧率(参见该条目),全面兼顾固定资产原值、净残值、使用年限等因素,然后在各月平均计提。

折IEI率包括个别折旧率、分类折旧率和综合折IH率(参见各有关条目)。

年折旧率··固定资产年折旧率”的简称。

固定资产年度应计提折旧额与原始价值的比率,它反映在年度内转移到产品成本或有关费用中的固定资产价值的程度。

年折旧率除以12即为月折旧率。

折旧率的分类 根据折旧资产的范围不同,折旧率有个另折旧率、分类折旧率和综合折旧率之分。

个另折旧率是根据每一项固定资产的折旧率计算折旧额。

分类折旧率是按照固定资产的类别分别计算折旧率并计算折旧金额,即每严固定资产按照同一个折旧率计算折旧,如我国工业企业财务制度将固定资产分为通用设备、专用设备和房屋建筑物三大类22个小类,共计规定了34项固定资产的使用年限,其中机构设备为10-14年,下面又有车磨刨铣等多种设备。

分类折旧率应当按照加权平均的方法计算,如果全部固定资产均采用直线法,应以年限为权数,如果是加速折旧法,则应当以可折旧的固定资产成本为权数。

综合折旧率是以企业全部固定资产的加权平均折旧率为依据计提折旧。

编辑本段计算方法:

固定资产折旧率与折旧年限相关,所以应该先确定折旧年限.

会计上没有明确规定固定资产应按多少年计提折旧,原则上说固定资产按几年计提折旧都不能说是错误的.

但是如果会计上的计提折旧年限和税法上的不一致时,年底企业所得税汇算清缴要调整,相对较麻烦,所以最好是按照税法规定来计提.

税法规定固定资产折旧年限如下:

1,房屋、建筑物为20年;

2,火车、轮船、机器、机械和其他生产设备为10年;

3,电子设备和火车、轮船以外的运输工具以及与生产、经营有关的器具、工具、家具等,为5年;

残值率一般为5%。

(内资企业5%,外资企业10%)残值率是固定资产的残值率。

残值就是固定资产报废的时候的价值。

比如固定资产的入帐价值为10000元,残值率为5%,那么固定资产报废时的残值就是500元。

如果按照直线法计提折旧

公式:

折旧率=(买入价-残值)/买入价OR

折旧率=(1-残值率)/折旧年限=折旧费/固定资本价值原值

残值率=残值/买入价

年折旧额=买入价X(1-残值率)/折旧年限

月折旧额=买入价X(1-残值率)/折旧年限/12

注:

新政策出台,已没有残值率

固定资产折旧率的分类

固定资产折旧率有个别折旧率、分类折旧率和综合折旧率之分。

个别折旧率,是指根据某项固定资产的原价和预计使用年限计算出来的折旧率。

计算公式如下:

某项固定资产月折旧率=该项固定资产年折旧率÷12

某项固定资产月折旧额=该项固定资产原价×月折旧率

【举例】,某项固定资产原价6,000元,预计使用10年,该项固定资产的折旧率、折旧额计算结果如下:

固定资产年折旧率=1/10×100%=10%

固定资产月折旧率=10%÷12=0.8333%

固定资产月折旧额=6,000×0.8333%=50元

按照使用年限法平均计算求得的折旧额,在各个使用年份或月份中都是相等的,折旧的积累额成一直线上升的趋势,因此,这种方法也称“直线法”,它是计算固定资产折旧时通常采用的一种方法。

但就某些固定资产来说,为了正确地核算生产耗费,使成本负担较为合理,也可以采用按照固定资产实际工作时间成完成工作量的比例计提折旧的方法。

例如价值大又不经常使用的某些大型机器设备,可按其工作时间计提折旧;汽车等运输设备,可按其行驶里程计提折旧等。

计算公式如下;

某项固定资产月折旧额=该项固定资产单位工作量应计折旧额×该月实际完成工作量 分类折旧率,是指按照固定资产的类别,分类计算的下均折旧率。

综合折旧率,则指按全厂固定资产计算的乎均折旧率。

分类和综合折旧率,应该是以固定资产原价为权数计算的加权平均数,也就是说,它们的计算应以个别固定资产的原价和使用年限为基础。

下面举出的是月综合折旧率的计算公式;

采用分类或综合折旧率计提折旧时,为了计算调出和报废固定资产的已计折旧额,在固定资产卡片上仍应填列个别折旧率。

以上3种折旧率的区别在于提取固定资产折旧的对象是以每项固定资产、每类固定资产还是企业全部固定资产。

采用个别折旧率,计算结果准确,并能随时查明各项固定资产的净值,但对于固定资产种类繁多的企业来说,计算折旧额的工作量较大。

相反采用综合折旧率,计算折旧额比较简便,工作量较小,但计算结果不够准确。

所以,在实际工作中,一般采用分类折旧率计算折旧额。

这样,既能使计算结果较准确,又能减轻计算折旧的工作量。

相关规范

第三十条固定资产的应提折旧额一般按照固定资产的原值、预计残值率和分类年折旧率计算。

固定资产的预计残值率为固定资产原值的3%-5%。

法律法规另有规定的从其规定。

(一)平均年限法的固定资产折旧率和折旧额的计算方法:

年折旧率=(1-预计残值率)/折旧年限×100%

月折旧率=年折旧率÷12

(二)工作量法的固定资产折旧额计算方法:

按照行驶里程计算折旧:

单位里程时折旧额=原值(1-预计残值率)/总行驶里程

按照工作小时计算折旧:

每工作小时折旧额=原值(1-预计残值率)/总工作小时

按照台班计算折旧:

每台班折旧额=原值(1-预计残值率)/总行驶里程

(三)双倍余额递减法的固定资产折旧率和折旧额的计算方法:

年折旧率=2/折旧年限×100%

年折旧率=年折旧率÷12

月折旧额=固定资产帐面净值×月折旧率

实行双倍余额递减法的固定资产,应当在固定资产折旧年限到期以前两年内,将固定资产净值平均摊销。

(四)年数总和法的固定资产折旧率和折旧额的计算方法:

年折旧额=(折旧年限-已使用年数)/[折旧年限(折旧年限+1)÷2]×100%

年折旧率=年折旧率÷12

年折旧额=(固定资产原值-预计净残值)×月折旧率

固定资产折旧方法和折旧年限一经确定,不得随意变更。

第三十一条固定资产折旧,从固定资产投入使用月份的次月起,按月计提。

停止使用的固定资产,从停用月份的次月起。

停止计提。

青海省部分县(市)海拔高度、年平均气温、最大冻土深度统计表

县、市

海拔高度

年平均气温

最大冻土深度

县、市

海拔高度

年平均气温

最大冻土深度

县、市

海拔高度

年平均气温

最大冻土深度

西

宁

市

西宁

2261

5.9

130

海

西

地

区

格尔木

2807

4.6

88

黄

南

州

同仁

2491

5.3

147

大通

2450

2.8

108

小灶火

2757

3.5

87

尖扎

2084

7.8

82

湟中

2667

3.1

130

察尔汗

2678

5.2

195

泽库

3662

-2.2

>281

湟源

2634

3.0

97

五道梁

4612

-5.6

永冻

河南

3500

0.5

177

海

东

地

区

平安

2114

7.8

105

托托河

4533

-4.3

永冻

玉

树

州

玉树

3681

3.0

308

乐都

1979

7.0

84

治多

4179

-1.6

196

民和

1813

7.2

108

海

南

州

共和

2835

3.5

133

杂多

4068

0.3

229

互助

2480

3.5

105

江西沟

3239

0.7

161

曲麻莱

4175

-2.4

257

化隆

2834

2.2

143

贵德

2237

7.2

113

清水河

4415

-4.9

249

循化

1870

8.5

70

河卡

3245

1.1

118

昂欠

3643

3.9

>383

海

西

地

区

德令哈

2981

2.8

196

兴海

3323

1.1

211

果

洛

州

大武

3719

-0.5

246

大柴旦

3173

1.4

172

贵南

3200

2.1

148

玛多

4272

-4.1

277

冷湖

2733

2.7

154

同德

3289

0.3

162

中心站

4211

-3.8

>200

花土沟

2944

1.4

229

海

北

州

门源

2850

0.5

>2.0

甘德

4050

-2.5

183

乌兰

2905

3.3

166

托勒

3367

-3.0

达日

3967

-1.1

238

茶卡

3087

1.6

146

野牛沟

3320

-3.8

301

久治

3628

0.3

132

都兰

3191

2.8

201

祁连

2787

0.7

250

班玛

3750

2.6

119

香日德

2905

3.9

253

刚察

3301

-0.6

288

诺木洪

2790

4.5

119

海晏

3080

0.3

181

总工程师办公室2001年5月8日摘编

青海省公路小桥涵基础入土深度建议值

分区

名称

基础入

土深度

县(市)名称

备注

东部

农业区

1.50(2.0米)

西宁市及市属三县(大通、湟源、湟中),海东地区六县(平安、互助、乐都、民和、化隆、循化),海南州(共和、贵德),黄南州(尖扎、同仁).

农牧

交错区

2.0(2.5米)

海南州(兴海、贵南、同德),黄南州(泽库、河南),海北州(不含祁连县托勒地区),海西州(不含唐古拉山地区)

纯牧区

2.0(3.0米)

果洛州、玉树州、海北州祁连县的托勒地区.

不冻胀土入土深度2.00米,冻胀土入土深度2.00米,基底换填0.5米砂砾。

多年

冻土区

按冻土要求设计

格尔木市属唐古拉山地区以及地勘证实为多年冻土的路段.

总工程师办公室2001年12月25日编

升级会员

升级会员