铅酸电池行业分析报告.docx

《铅酸电池行业分析报告.docx》由会员分享,可在线阅读,更多相关《铅酸电池行业分析报告.docx(24页珍藏版)》请在冰豆网上搜索。

铅酸电池行业分析报告

2012年铅酸电池行业分析报告

2012年7月

一、行业概述:

产业链完整,产品成熟

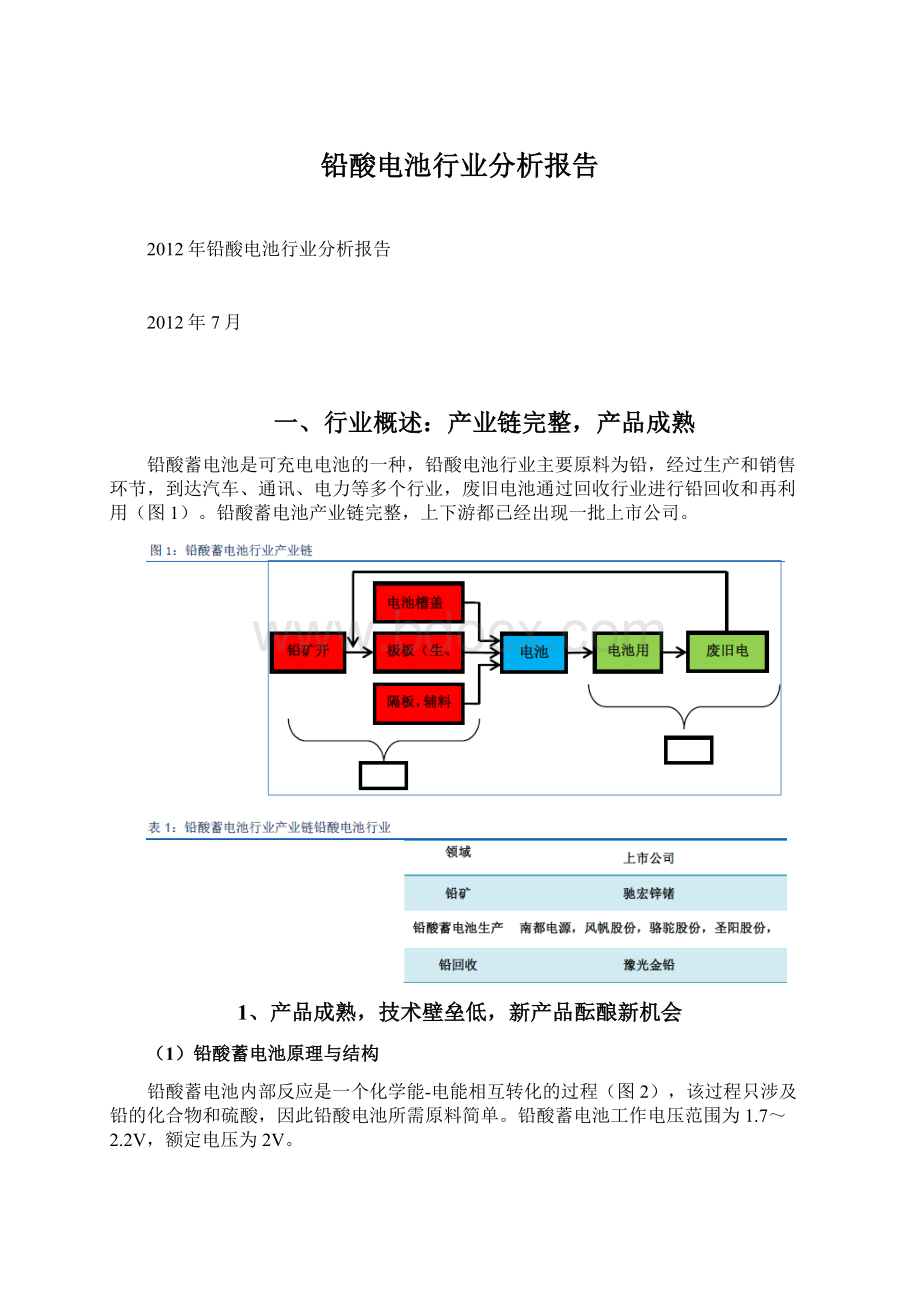

铅酸蓄电池是可充电电池的一种,铅酸电池行业主要原料为铅,经过生产和销售环节,到达汽车、通讯、电力等多个行业,废旧电池通过回收行业进行铅回收和再利用(图1)。

铅酸蓄电池产业链完整,上下游都已经出现一批上市公司。

1、产品成熟,技术壁垒低,新产品酝酿新机会

(1)铅酸蓄电池原理与结构

铅酸蓄电池内部反应是一个化学能-电能相互转化的过程(图2),该过程只涉及铅的化合物和硫酸,因此铅酸电池所需原料简单。

铅酸蓄电池工作电压范围为1.7~2.2V,额定电压为2V。

铅酸蓄电池构造相对简单(图3),生产条件要求低。

主要部件是正极板、负极板、隔板、电池槽盖(电池壳体)、电解液和接线端子等。

极板通过在铅合金板栅表面涂覆活性物质制得:

正极板和负极板所用活性物质分别为二氧化铅(PbO2)和铅(Pb)。

电解液为硫酸溶液。

电池槽盖多为ABS塑料和PP塑料。

极柱多为铅材质,在对大电流放电性能要求高的电池,如汽车启动电池上也常见铜质极柱。

(2)百年电池生命力依旧旺盛,成本优势难以撼动

铅酸蓄电池由法国人普兰特1859年发明,至今已150多年,是应用历史最长的可充电电池。

铅酸电池与其它常见类型可充电电池性能的对比如表1所示,从中可见铅酸电池比能量比锂离子电池和镍氢电池低很多,且铅酸蓄电池在充放电循环寿命上同样不具备优势,但其成本优势突出,约0.5~1元/Wh,只为锂电池的1/3,镍氢电池的1/2。

此外铅酸蓄电池中主要原料为铅,废电池回收工艺成熟,废电池的残值大约为新电池的70%,而锂离子电池和镍氢电池则回收工艺不成熟,残值较低。

近几年新型可充电电池技术不断被开发,但铅酸蓄电池明显的成本优势使得铅酸电池在对体积、重量要求不高的领域仍有不可替代的地位(图4)。

(3)关注产业升级,阀控铅酸蓄电池渐成主流

铅酸蓄电池根据是否需要加水维护,分为开口式铅酸蓄电池和阀控式铅酸蓄电池(VRLA)。

开口式铅酸电池内部压力与外界一致的一种铅酸蓄电池,其电池槽盖有孔,安装排气装置,允许气体产物逸出。

开口式铅酸电池是最传统的铅酸蓄电池类型,其结构简单,成本低廉,缺点是需要加水维护,且水分解后气体的释放伴生腐蚀性酸雾,腐蚀周边设备,污染环境。

阀控式铅酸蓄电池是一种采用密封式外壳结构的电池,电池槽盖有一单向安全阀,内部保持一定的压力,通过采用与开口式铅酸电池不同的板栅合金,减少了充电后期气体的产生,降低水分流失,因此具有使用期间不需添加任何液体,抗过充能力强,对周边设备无腐蚀,电荷保持时间长等优点,其缺点是成本较开口式电池高。

国家鼓励开发和发展全密封免维护铅酸蓄电池,对开口式铅酸蓄电池采用产能淘汰政策。

目前开口式铅酸主要应用于汽车启动电池市场,预计未来阀控式铅酸电池将逐渐成为市场主流品种。

阀控式铅酸电池的生产具有一定技术壁垒,技术研发实力强的企业将从中获益。

(4)高附加值胶体电池蕴藏新机会

阀控式铅酸蓄电池内部为贫电解液设计,根据固定硫酸电解液的方式不同又可分为AGM和GEL电池两种,两种电池的对比如表2所示。

AGM采用吸附式玻璃纤维棉(AbsorbedGlassMat)作隔板,电解液吸附在极板和AGM中,AGM式阀控式铅酸蓄电池生产工艺简单,成本低,大电流放电性能优异,但其循环性能不高,低温容量差。

GEL采用SiO2胶体固定电解液,循环性能优异,可达AGM的2~3倍,自放电小,耐过充过放性能佳,低温放电性能较好,技术含量远高于AGM式铅酸蓄电池,售价也到达AGM的两倍,是高附加值的铅酸电池新品种。

国内GEL技术开发较晚,技术还掌握在几个大型企业中。

最近几年风能,太阳能等新能源行业的成长带动了对储能用铅酸蓄电池的需求,目前GEL因为循环性能优异在这个新兴市场占据主导地位。

预计随着储能市场爆发,GEL这个高技术,高利润的产品将给相关起来带来可观的利润回报。

2、铅资源供给充裕,铅矿行业利润水平低

(1)中国铅储量丰富,铅酸蓄电池行业资源压力小

金属铅是铅酸蓄电池最主要原料,占到铅酸电池成本的75%(图6)。

每KVAh铅酸蓄电池池铅用量约为8Kg。

稳定充足的铅资源供应是铅酸蓄电池行业持续发展的必要前提。

金属铅主要来自铅锌矿的开采与冶炼,我国铅锌矿产分布广泛,储量丰富且分布相对集中(图7)。

目前,已有27个省、区、市发现并勘查了铅锌资源,但从富集程度和现保有储量来看,主要集中于云南、内蒙、甘肃、广东、湖南、广西等6个省区。

全国已探明储量共计12956.92万吨,2011年中国铅消耗量为422万吨(图8),按当年消费量中国铅储量可持续共计30年,随着铅回收利用率升高,较长时间内,中国铅供给充裕,铅酸蓄电池行业不存在上游原料供给压力。

(2)大型铅酸企业通过铅价联动转移原料成本风险

目前,国内主要铅酸蓄电池均建立了“铅价联动机制”,即根据实际铅酸波动调整铅酸蓄电池每单位价格(图9)。

企业与客户签订的铅价联动协议一般每月、每两月或者每季度调整一次,价格调整一般采用上月、上两月或者上季度上海有色金属网的铅价的平均价,这在总体上降低了铅价波动对行业利润水平的影响,使行业的毛利率保持在一个相对稳定水平。

此外,铅期货套期保值也是铅酸蓄电池生产企业回避铅价波动,锁定利润常用的手段。

(3)铅矿行业成本压力和竞争压力大

我国铅锌矿的主要特点是大矿少、小矿多,富矿少、贫矿多,铅锌资源的开采以独立的中小矿山为主。

小矿山开采规模偏小,主要以井下采矿为主,采矿技术复杂,开采方式落后,与国外大矿山差距明显。

由于缺乏大型矿山和富矿,平均生产规模和行业集中度小。

加之我国矿山开采安全、环保以及获得资源的费用提高,使得矿山开采、生产成本大幅上升。

2011年国内铅锌矿石价格过高一直困扰冶炼企业,大型企业对国外铅精矿的依赖程度越来越高。

2010年5月,国家工信部公布18个淘汰落后行业产能名单,明确落后生产工艺,下达年度淘汰计划。

其中包括大约锌冶炼11万吨,铅冶炼24万吨。

另外,2009年国务院出台的《有色金属产业振兴规划》中,也鼓励大型企业以多种方式进行重组,形成3-5个具有实力的综合性有色金属企业集团,鼓励中南和西南地区重点骨干铅锌企业推进区域联合重组,支持中金岭南、广西有色金属集团、云南冶金集团、湖南有色控股集团等分别整合区域内的铅锌企业组建大企业集团,全面淘汰工艺落后、污染大、规模小的冶炼能力,提高产业集中度。

3、铅回收行业高速增长,未来竞争趋于规范,正规企业料将利润改善

材料高可回收率是铅酸电池的重要优势,铅酸电池行业的快速增长带动废旧铅酸电池产业也高速发展。

再生铅在整个铅供应中的占比曾增长趋势(图10)。

2005年再生铅在整个铅供应中的比例为22%,2010年达到了30%,5年间呈现稳步上升的趋势,预计未来国内再生铅在国内铅工艺中的比例将超过50%。

(1)铅回收行业污染问题亟待治理

铅酸电池主要回收铅金属,合金及塑料外壳,其工艺流程如图所示(图11)。

目铅酸蓄电池回收生产的关键问题是解决铅再生过程的铅污染,并提高铅回收率及控制再生过程中二氧化硫的排放。

目前我国的蓄电池再生铅生产工艺和国际先进水平差距很大,主要体现在铅回收率低、能耗高、污染重、生产规模小等方面。

国内再生铅企业300多家,80%为个体经营企业,绝大多数厂家采用反射炉,水套炉等传统火法工艺。

一些小企业甚至采用原始的土炉、土窖冶炼,废水、废气的环境污染严重,甚于铅酸电池生产过程;目前国外发达国家的蓄电池铅再生清洁生产工艺主要是采用机械破碎分选和对含硫铅膏进行脱硫等湿法预处理技术,然后再用火法、湿法、干湿法联和工艺回收铅和其他有用物质。

国外目前铅回收率可达到95%~97%,而国内目前铅回收普遍在85%。

(2)铅回收行业整治,正规回收企业利润将改善

目前国内废旧铅酸电池的回收成本在8500/吨,以1.8吨电池回收一吨铅计算,再生铅成本约为15300元/吨,再考虑人工成本与设备折旧成本,接近原生铅16000元/吨的价格,正规再生铅企业利润微薄,而非正规的铅回收企业因为工艺原始,无污染治理成本,利润更高,在废旧电池回收渠道上争夺整个企业的资源,升高了旧电池价格,导致行业混乱。

2011年8月工信部发布了《再生铅行业准入条例(征求意见稿)》。

意见稿指出,新建、改扩建再生铅项目生产能力必须在5万吨/年,现有再生铅企业单系列生产能力不低于3万吨/年,到2013年以前,淘汰所有生产能力在3万吨/年以下的再生铅生产能力,条例同时要求企业综合能耗低于130Kg标准煤/吨铅,铅的总回收率大于98%,废水实现全部循环利用的要求。

这些要求将提高再生铅行业准入门槛,改善行业目前废电池回收处理的混乱局面,改善正规企业的利润水平,将使得再生铅的行业规模有序增长,集中度进一步提高,预计再生铅在整个铅工艺中的比例会进一步升高。

二、铅酸电池行业经历6年高速增长,细分市场进入巨头竞争阶段

据统计,2011年中国铅酸蓄电池行业总产值1778亿元人民币(图12),相比2005年的350亿元产值,增长了5.08倍,年均增长率高达31%。

且中国在世界铅酸电池产业中的比重也显著增大,这使得中国在世界总产量中所占比重也快速攀升(图13),2005年中国铅酸蓄电池在世界总产量中所占比例还只有19%,而在2011年达到了35%。

随着中国铅酸电池生产厂家进一步扩大产能,以及更多国外铅酸蓄电池厂家在中国设立生产设施,预计后续中国铅酸蓄电池在全球供应体系中的比例将进一步增大。

“十二五”期间(2011年~2015年),铅酸电池的各细分市场仍有巨大的成长空间,一方面,汽车,电动自行车市场保有量以及3G基站数量大幅增加,新增电池数量将保持稳定增长,替换电池数量也会大幅攀升。

另一方面,新能源(风能,太阳能)在政策鼓励下发展很快,这也将带动储能用铅酸蓄电池市场的成长,目前各个领域铅酸蓄电池的需求量(图14):

启动用电池为7495万KVAh,产值约600亿,是最大的市场;动力用电池约5320万KVAh,产值约372亿,而工业用电池产量约1601万KVAh,产值约120亿。

1、电信固定资产投入减缓通信备用电池需求,相关公司销售增长预计放缓

通信备用电源是在市电供应中断的情况下为通信设备提供电力,保证设备正常运转的电源系统。

按照移动通信基站和中央机房的设计要求,蓄电池放电时间在1~3小时,电池成本占基站总投入的2~3%。

目前移动基站和中央机房所用电池为阀控密封铅酸蓄电池,使用寿命平均在5年,因此通信备用电池的需求既来自新建机房和移动基站,同时也来自现有通信机房和基站过期旧电池的到期替换。

最近几年,三大电信运营商在经历从2G网络向3G网络的快速升级过程,电信设备的投资稳步上升(图15)。

2006投资额为2214亿,2009年则增长到顶峰的3773亿,此后略有下降,到2011年仍有3331亿,电信固定资产投入的绝对值仍很高。

从增长趋势看,电信固定资产投入在2005~2009年的复合增长率为19%,2010~2011年的增长率为5%。

目前,三大运营商已经在测试下一代4G技术,预计未来几年4G网络基础设施建设又会带动一轮新的固定资产投资增长。

通信备用铅酸蓄电池市场的销售额与国内电信资产投资密切相关。

图16是对主要通信备用电源用铅酸蓄电池生产企业销售额的统计。

2009年之前电信固定资产投资高增长带动了这些厂家销售额的快速提高,其中江苏双登电池销售额从2007年的7.8亿人民币攀升到2009年的19.6亿人民币,年均增长率达51%,光宇国际在2009年达到

升级会员

升级会员