数据会说话春秋航空和三大航经营模式的差异.docx

《数据会说话春秋航空和三大航经营模式的差异.docx》由会员分享,可在线阅读,更多相关《数据会说话春秋航空和三大航经营模式的差异.docx(14页珍藏版)》请在冰豆网上搜索。

数据会说话春秋航空和三大航经营模式的差异

数据会说话:

春秋航空和三大航经营模式的差异

什么才是低成本航空公司与全服务航空公司的根本差异?

能否将差异量化?

本文依据上市公司年报数据,通过建立数学模型,用量化的方式初步探讨了低成本航空公司(春秋航空)与全服务航空公司(中国国航、东方航空、南方航空)经营模式的差异。

注:

1、本文所有的数据均来自以上四家上市航空公司2014年报。

2、为了便于编辑选择,文中数据提供了表格和图表两种表现形式。

一、低成本航空公司与全服务航空公司

自1978年美国采取了放松民航管制政策后,其他国家相续效仿,这使得各航空公司可以更自由地制定自身的发展战略。

随着航空市场的不断发展壮大,市场竞争加剧,消费者趋于成熟,促使航空公司提供差异化服务。

在多方因素的共同作用,航空公司发展形成了各具特色的商业模式。

虽然国内外很多学者对航空公司商业模式进行了研究,但对航空公司经营模式的划分并没有取得共识。

本文仅就业内共识度高的全服务航空公司和低成本航空公司两种经营模式进行对比研究,并以在中国证券市场上市的四家航空公司(春秋航空、中国国航、东方航空、南方航空)为例,建立数学模型,以量化的方式,初步探讨低成本航空公司(春秋航空)与全服务航空公司(中国国航、东方航空、南方航空)经营模式的差异。

二、建立数学模型

在航空业,我们一谈到低成本,必会联想到低成本航空公司。

事实上,低成本战略是中国企业运用最广泛的战略,成本领先是一切战略的基础,是最为基本的竞争能力。

所以,低成本并不是低成本航空公司与全服务航空公司经营模式的根本差异。

春秋航空则、是公认的、典型的低成本航空公司,中国国航、东方航空、南方航空则是公认的、典型的全服务航空公司,本文通过对春秋航空与中国国航、东方航空、南方航空运营数据均值的比较,建立数学模型,以量化分析两种经营模式的差异。

1.三点估算中国国航、东方航空、南方航空运营数据均值采用三点估算法计算。

公式如下:

假设中国国航、东方航空、南方航空某项运营数据,最大值为Max最小值

Min,中间值为Mid,春秋航空的该运营数据为x,贝U:

均值卩=(Max+4*Mid+Min)/6

标准差(T=Abs((Max-Min))/6

偏离度?

=(X-卩)/(T

偏离度?

的绝对值越大,说明春秋航空的该项数据与三大航差异越大,即运营模式差异越大;偏离度?

的绝对值越小,说明春秋航空的该项数据与三大航差异越小,即运营模式差异越小。

2.正态分布

根据数学上对随机事件概率的研究,一个随机序列遵从正态分布,其均值和标准差T符合以下概率分布:

卩±T=68.26%

卩±2T=95.46%

右%0

卩±3T=99.73%

-50—20—l(JMIcr2(^in

3.应用模型

则我们

如果春秋航空的某项运营数据与三大航均值的偏离度?

,处于±3内,

认为该数据显示的运营状态,并非春秋航空所代表的低成本航空的典型特征;

则我们

如果春秋航空的某项运营数据与三大航均值的偏离度?

,处于±3夕卜,

认为该数据显示的运营状态,是春秋航空所代表的低成本航空的典型特征;

考虑到春秋航空与中国国航、东方航空、南方航空、春秋航空在公司规模上的巨大差距,所以本文均采用运营数据的占比数据或者均值数据来做比对。

三、运营数据对比默认金额单位为万元

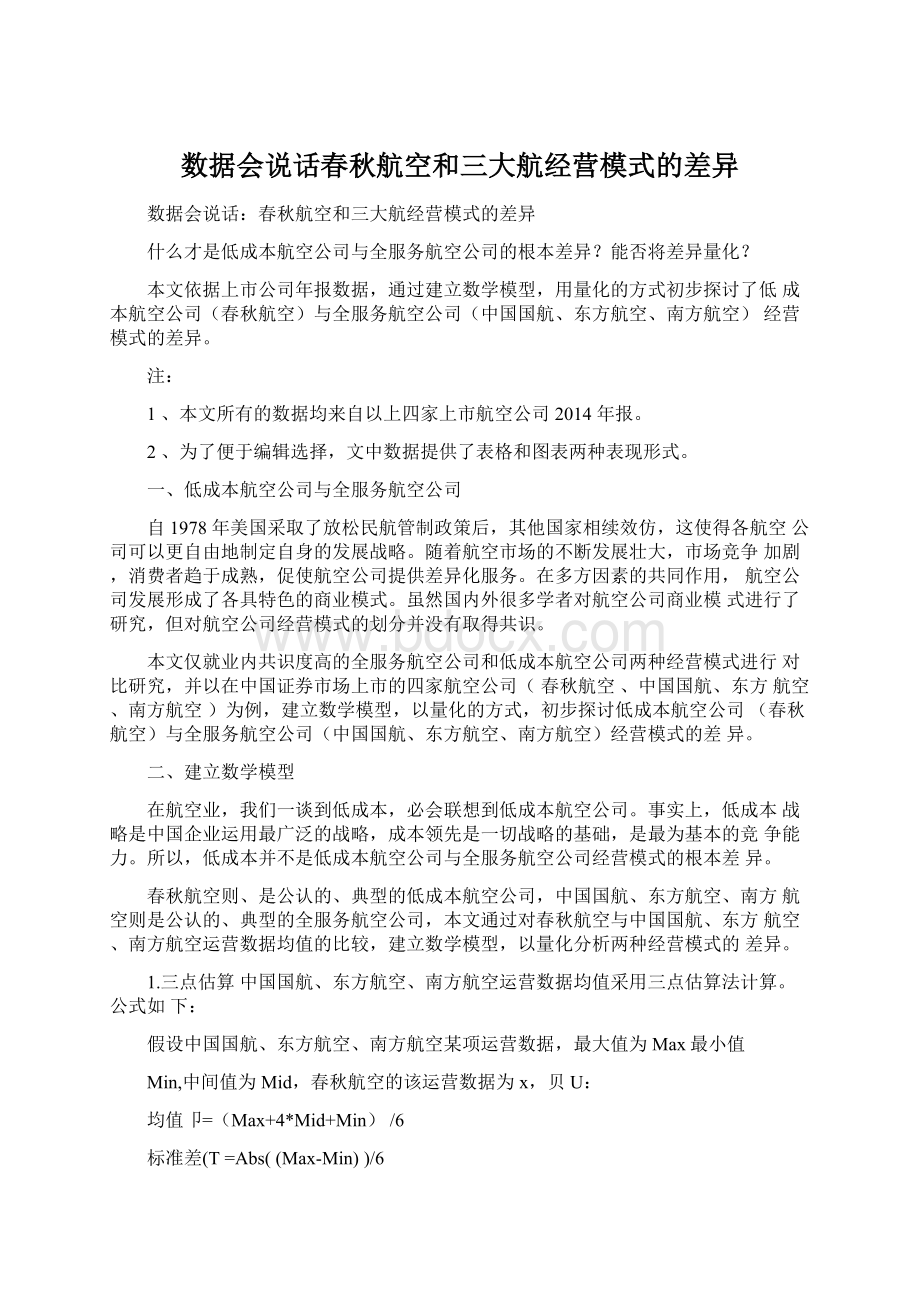

1.资产负债率

资产负债率是期末负债总额除以资产总额的百分比,也就是负债总额与资产总额的比例关系。

资产负债率反映在总资产中有多大比例是通过借债来筹资的,是一项衡量公司利用债权人资金进行经营活动能力的指标,也反映债权人发放贷款的安全程度。

如果资产负债比率达到100%或超过100烦明公司已经没有净资产或资不抵债。

民航业是准金融行业,航空公司资产负债率普遍较高。

春秋的资产负债率为68.27%,三大航的均值卩为76.71%,标准差t为1.72%,偏离度丫为-4.89。

这个数据也说明了在一定程度上,春秋的融资能力比三大航偏低。

画-奕er科檢:

匚艸1逝「F厂…也

I潼0^

Hi邸加

14

J]皿銅

冷护惑I

k二.H

趣・fl

*•«

JI060(nd

IDOnffx

■「千|点■口汛二一W二FW5

nwr*

^040on

D'or^i

Hi

岭颐EXfi

2.销售费用占比

销售费用占比=销售费用/主营营业成本

1^畀口^^二厂昼;':

:

^|貳芝1沫^

广」■°T冷If'irrtb盍"li諾

IKH"*11■胡n:

-TJ313^1msce

;!

H7[K

brvtEMx

UmRds,iM內目展H

碑

&Ufl

祗tl

销售费用占比体现了企业为取得单位收入所花费的单位成本,该数字越低,说明企业的外部成本控制越好。

春秋航空的销售费用占比为3.02%,三大航的均值卩

■迴E事]*,1觀S逾苦上—4nHl±]:

t

为8.35%,标准差(T为0.11%,偏离度丫为-49.38。

春秋航空的成本控制明显优于三大航。

iciOoe-Oftd

3.管理费用占比

管理费用占比=管理费用/主营营业成本

rxBB

iS0

jJiMl

«D4M

m珥

7閱£】»

2砂

i衬%i

ili

管理费用占比体现了企业为取得单位收入所花费的内部成本,该数字越低,说明企业的内部管理成本控制越好。

春秋航空的管理费用占比为2.68%,三大航的均

值卩为2.99%,标准差(T为0.06%,偏离度丫为-5.31。

春秋航空的管理费用成本控制略优于三大航。

4.财务费用占比

财务费用占比=财务费用/主营营业成本

«tk

M

■M

■

9-nd:

J挖n:

<

ir:

<

sntLirv

皿a觇

!

7SJ,l,S

#JK.lC-G

1尸li回

1

S:

■■«(*!

•t5.

lU&LN

“0

OLtMi

小罔||

aOdeHr

^wogo

占DC总I

财务费用占比体现了企业为取得单位收入所花费的财务费用成本,该数字越低,说明企业的内部财务成本控制越好。

春秋的财务费用占比为1.61%,三大航的

WHNQW

ij?

o^

5'Offl.OW

«Hno»

4昨UC>

AWQW

•匸盼!

■利遐―鸟,■耳尊匪%事—阿耳V爭巴TL*

均值卩为2.73%,标准差(T为0.10%,偏离度丫为-11.08。

春秋航空的财务费用控制优于三大航。

5.燃油成本占比

燃油成本占比=燃油成本/主营营业成本

!

[■■i

直:

毘棘二IBEB■:

角IZMeZHUa

2血

1J'Z'.IIM

ATUI乃

也6畑

如1拂

laM

燃油是航空公司最大的可变成本,春秋航空的燃油成本占比为42.65%,三大航

的均值卩为40.12%,标准差(T为0.25%,偏离度丫为10.06。

数字说明,春秋航空虽然采取了一些列节油措施并对飞行员提供节油奖励,与大家想像中不同:

这些控制航油成本的措施似乎作用不大,春秋航空的燃油成本控制逊于三大航。

6.起降费占比

起降费占比=起降费/主营营业成本

Lr.«Lj

——t1

秤#IQ'MJ

IVMM

*uw

imago

eWH-L*

TJM1»

UCJ*

缈科t

00231

起降费是指机场对使用该机场跑道的航空公司或航空器所征收的费用。

春秋航空的起降费占比为14.22%,三大航的均值卩为11.57%,标准差(T为0.12%,偏离度丫为22.04。

春秋航空的起降费成本高于三大航。

FL巧

aoooflw

bOC^DM

•咬MW

■++

■3】0gMFfl

7.财政补贴占比

财政补贴占比=财政补贴/主营营业收入

1

L5*

加曲

机*AR

1轉ooa

iW.Tqo

4WJt»i)fZ

EDnODW

A皿

uwxo

fin

JW4

财政补贴是指国家或者地方政府财政为了实现特定的政治经济和社会目标,向企业或个人提供的一种补偿。

春秋的财政补贴占比为8.88%,三大航的均值卩为

1.98%,标准差(T为0.55%,偏离度丫为12.43。

一直以来,舆论都认为三大航享受到了更多的国家政策倾斜,但数字显示,与大家想像中不同,春秋航空比三大

航享受了更多的财政补贴。

和町(I,码f:

.

8.营业利润率

营业利润率=营业利润/营业收入

1-

W.'.j

■:

OTT

耐|«

MVT

]

uam

40IM

比*肛曲ij

ft钿中

诚叭3»

1.74^

CXi7>

3

业通过经营获取利润的能力。

春秋航空的营业利润率为

7.38%,三大航的均值卩

营业利润率是衡量企业经营效率的指标,反映了在考虑营业成本的情况下,企

为0.80%,标准差c为0.70%,偏离度丫为9.44。

春秋航空的盈利能力高于三大

IDnoDOO

GCW.IW

肿5

航。

^賈出qg■7业谪*——Kzt崛^4

9.主营业务成本占比

主营业务成本占比=主营业务成本/营业成本

I'.;■

KE

"R-,1

Mr

—

a1.-9

皿R-M

1

MVi利何

f

■

■

r屋賣iHHt■百瓦

?

t9?

*

那A

和r

!

TU'*i["A*

"T

主营业务成本是指公司生产和销售与主营业务有关的产品或服务所必须投入的直接成本,主要包括原材料、人工成本(工资)和固定资产折旧等。

春秋航空的主营业务成本占比为98.63%,三大航的均值卩为95.31%,标准差c为1.53%,偏离度丫为2.17。

春秋航空的主营业务略高于三大航

■cnci.hn

t曲fcM

III

M?

TO■勺

FrfrHTA1

駄冠i亦看]晟『盂赢lni7W[UH1ITM

主营业务收入占比

10.

主营业务收入占比=主营业务收入/营业收入

主营业务收入是指企业经常性的、主要业务所产生的基本收入。

春秋航空的主

营业务收入占比为94.77%,三大航的均值卩为97.27%,标准差t为0.86%,偏

说明春秋航空的收

离度丫为-2.92。

春秋航空的主营业务收入占比略低于三大航,

入更多元化一些。

11.

F

11

--1

;r汀

i-E-

[41M

49m

BJiJJ

防IM

j

■MO

2

1

utw

I35JU

4»

ug

145

人机比

人机比=在职员工的数量/机队规模

升级会员

升级会员