豆类年报.docx

《豆类年报.docx》由会员分享,可在线阅读,更多相关《豆类年报.docx(22页珍藏版)》请在冰豆网上搜索。

豆类年报

2007年豆类年报:

创造历史的超级牛市

内容摘要:

2007年度,大豆期货市场行情波澜壮阔,上半年平淡无其,下半年却涨势不休。

由于全球大豆库存持续维持低位,豆油需求被全面点燃,加上原油的持续上涨提高了大豆的运输成本,大豆在下半年牛市启动。

美元贬值,全球流动性的过剩又为火爆的行情点了把火,大豆创出历史新高。

全球农产品(5.58,0.01,0.18%)的牛市是一个长期的趋势,不会在明年就轻易转变,所以,大豆价格仍处于一个牛市当中,价格底部将逐渐抬高。

Thesuperbullmarketcreatingthenewrecord

Abstract:

Thesoybeanfuturespricetookplacegreatchangesin2007.Itiseasymarketinthefirsthalfyearof2007,butcontinuestoriseinthesecondhalfyear.Forthelowerinventoryintheglobal,theincreasingsoybeanoildemandandthecostoftransportationincreasedbythesustainingriseofcrudeoilprice,thesoybeanmarketlaunchedbullmarketinthesecondhalfyear.Depreciationofthedollarandthegloballiquiditysurplusgotthesoybeanfuturesmarketmorefierily;thesoybeanpricereachedanewrecord.Thebullmarketoftheglobalagriculturalproductswillbealong-termtrend,whichwillnotchangeeasilyinthenextyear.Therefore,soybeanmarketisstillinabullmarket,thepricebottomwillgraduallymoveupward.

第一部分20007年度大豆及其产品期货市场行情回顾与原因分析

对于在2007年全年参与了大豆、豆粕期货交易的投资者来说,绝对可以用“冰火两重天”来形容自己的感觉。

上半年如坠冰窟,下半年则火爆异常,一冷一热,不是身处其中的人,很难体会个中滋味。

以目前的主力合约A805为例,其在2007年1月4日的新年第一个交易日当中,开盘价格为3173元/吨,而收盘价格为3185元/吨,全天的震荡区间为12元/吨,仅成交290手。

尽管有A805在一月份的时候不是主力合约的原因,但如此低迷的价格还是反映了当时市场的大致情况。

作为全部合约加权平均的黄大豆一号指数,则更能够全面反映当时的情况。

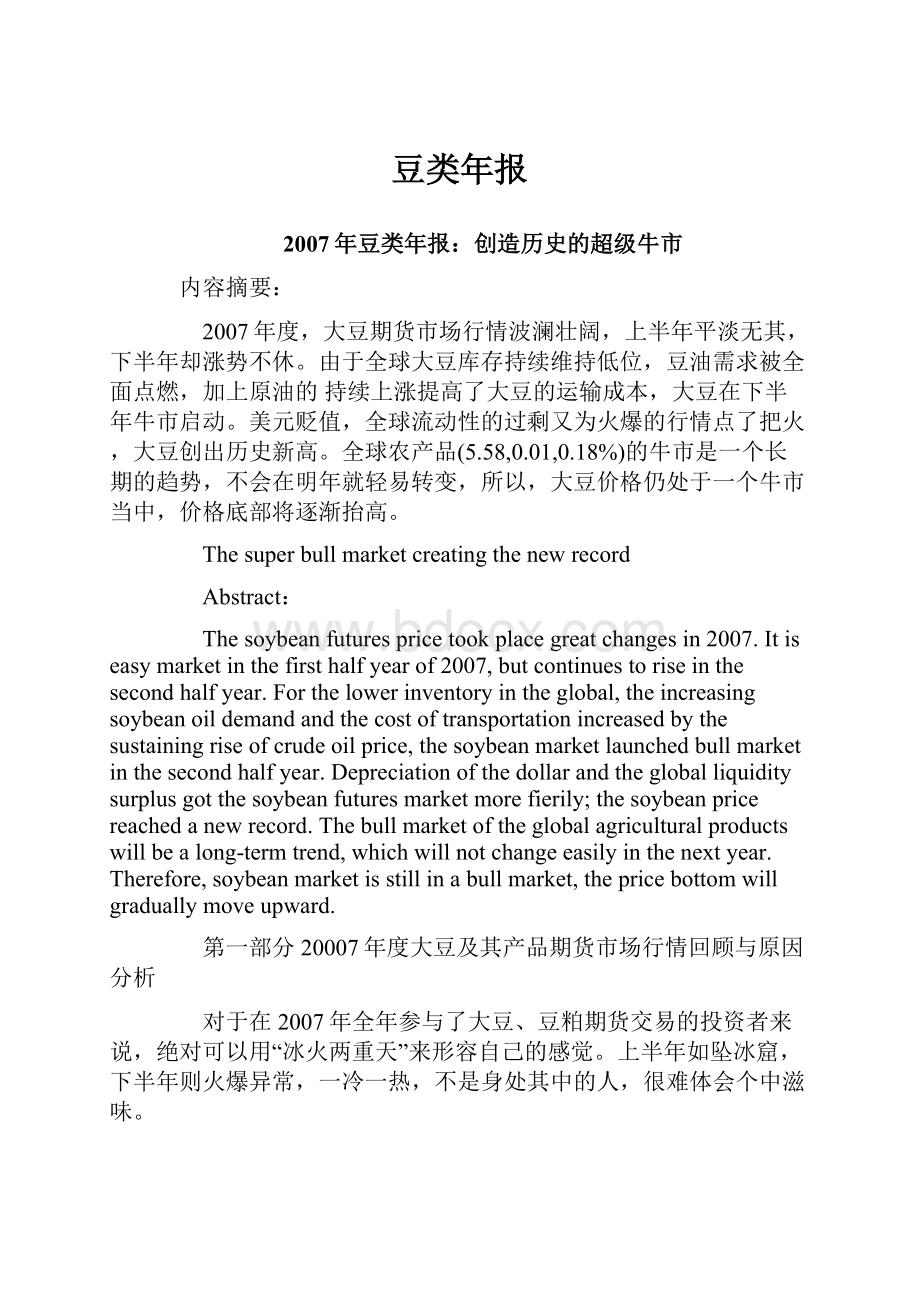

在2004年的1月4日,黄大豆一号指数开盘为2878元/吨,收盘为2883元/吨,成交量为153450手,而所有大豆合约的总持仓量也只有339770手,而在9月份的时候,仅A805一个合约的持仓就经常超过50万手,最高超过51万手。

从这个数字可以看出来,当是处于低迷状态的不仅仅是价格。

连豆一指数日线走势图。

(来源:

中国国际期货)

这种行情一直持续到了2007年的7月末,情况突然发生了转变。

最先带动行情的是豆油。

以Y0711合约为例,从2006年新年开始,价格就一直处于上涨的趋势当中,2007年2月13日到2007年4月16日为上涨的第一波,2007年4月19日到2007年6月8日上涨了第二波,这两波的总涨幅为1600元/吨,上涨幅度25%。

而在这期间,大豆A0711合约的价格则从3147元/吨上涨到3281元/吨,上涨的幅度仅仅为4.2%。

双方此强彼弱的局面可见一斑。

造成双方差距的原因在于豆粕价格在2007年上半年的低迷。

也以M0711合约同期的表现为例,从2007年2月13日到2007年6月8日,M0711的价格从2667元/吨下跌到了2587元/吨,下跌幅度为0.03%。

这就足以解释为什么豆油价格强而大豆价格弱的现象了。

连豆粕指数日线走势图。

(来源:

中国国际期货)

造成这种现象的原因主要有下面几点:

一、全球食用油供应紧张

美国农业部在2007年11月9日公布的最新月度供需报告中的数字显示,2007/08年度全球的豆油供应为37.73百万吨,低于当年的需求38.07百万吨,而年终库存2.6百万吨也低于2006/07年度的3.14百万吨和2005/06年度的3.17百万吨,为近三年的最低水平。

而年终库存与需求的比值也以6.83%的水平远远低于2006/07年度的8.9%和2005/06年度的9.49%。

豆油指数走势图。

(来源:

中国国际期货)

在豆油供不应求的局面下,原本作为豆油补充品的棕榈油也在今年出现了供应困难。

由于国际原油价格持续高位,使得生物燃油的用量大增,棕榈油作为生物燃油的主要原料需求量骤然提高,价格一路上扬,带动豆油价格上涨。

棕榈油日线走势图。

(来源:

中国国际期货)

二、豆粕的现货需求低迷

进入2007年度,中国国内生猪的养殖由于受到疫病的影响,存栏率大幅度下降,母猪的数量更是急剧减少,养殖户害怕受到损失,尽管猪肉的销售价格在上半年已经出现了上涨的苗头,但补栏的热情并不高。

而且猪肉价格上涨引发仔猪价格上涨,养殖成本上升,从另一个方面也抑制了养殖户的补栏热情。

所以,豆粕的价格在2007上半年一直处于低迷当中。

三、压榨企业利润减少,库存下降

尽管豆油价格有上涨的苗头,但豆粕价格低迷,而且销售困难,使得大多数的压榨企业对市场失去信心,开工率降低,减少库存。

有部分压榨企业甚至在年中的时候取消了原来进口大豆的部分定单。

应该说,正是上半年的低迷状态迷惑了整个市场,也间接造成了下半年井喷行情。

从2007年7月24日开始,大豆、豆粕和豆油的各个合约开始了一轮持续的上涨行情,截止到2007年11月15日,大豆合约A805最高上涨至4605元/吨,远远超过2004年所创造的4100元/吨的纪录,上涨1300元/吨,上涨幅度为39.33%。

豆粕M805的价格从2007年7月24日的2618元/吨上涨到2007年11月15日的3525元/吨,上涨幅度为34.64%。

在同一时期,豆油合约Y805则从7940元/吨上涨到9710元/吨,上涨幅度为22.29%。

下半年市场中喷发的不仅仅是价格。

黄大豆一号合约在2007年7月24日到2007年11月15日期间,成交量从143650手提高到1027860手,提高的幅度为615.53%,而持仓量在同期同样放大,从643130手增加到1086070手,增加的幅度为68.87%。

豆粕市场的表现稍逊,豆粕各合约的成交量总数在同期由391630手提高到1060090手,提高的幅度为170.69%,持仓量由369930手提高到714370手,提高的幅度为93.11%。

豆油合约同期在成交量和持仓量上同样表现最弱,成交量从153720手下降到141130手,而持仓量从130270手提高到155330手,提高的幅度为19.24%。

下半年的牛市行情,有以下几个基本特点:

一是大豆的总体表现最强,豆粕次之,而上半年表现最好的豆油则相对最弱。

这与下半年大豆及其下游产品市场的具体情况相关。

二是牛市基差明显。

现货月合约强于远月合约。

三是国内大豆价格的走势强于国际大豆价格的走势。

下半年的井喷行情,其主要原因为以下价格方面:

一、北半球大豆种植面积减少,天气变化不利,大豆供应不足

首先是北半球的播种面积减少。

今年年初春季播种的时候,玉米与大豆价格的比值有所提高,中国和美国的农民不约而同的减少了大豆的种植面积,而增加了玉米的播种面积,按照美国农业部在11月份公布的月度供需报告的数字显示,美国在2007/08年度的大豆播种面积为63.7百万英亩,是近5年当中,唯一低于70百万英亩的年份,也是1995年以来的最低值。

美国大豆种植面积走势图。

(来源:

中国国际期货)

(注:

本图系按照美国农业部公开公布的数据统计绘制)

其次,大豆生长季节天气干,大豆作物单产下降。

2007/08年度美国的大豆作物单产估计为41.3蒲式耳/英亩,是近2004/05年度以来的最低水平。

美国大豆单产走势图。

(来源:

中国国际期货)

(注:

本图系按照美国农业部公开公布的数据统计绘制)

这主要是受到干旱的影响。

应该说,在播种之后到7月中旬的时候,天气情况还不错。

但到了7月中旬以后,一直到9月份,美国和中国的部分大豆种植区开始出现了干旱状况,此时正好是大豆开花、授粉、结荚、灌浆的时间,也是决定大豆单产水平及质量的最重要的时期,这一时期对雨水的要求相当高。

正是这段时间的干旱,决定了本年度大豆的单产及质量都有所下降。

大豆单产走势图。

(来源:

中国国际期货)

(注:

本图系按照美国农业部公开公布的数据统计绘制)

有的投资者也许还会记得,2003/04年度,也是在7月份的时候,同样是由于北半球的干旱引发了一轮大牛市,大豆的价格在2004年创出了4100元/吨的历史新高。

历史总是惊人的巧合,那一轮牛市的转折点恰好也是在7月份的下旬。

连豆一指数日线走势图。

(来源:

中国国际期货)

连豆一指数周线走势图。

(来源:

中国国际期货)

种植面积的减少,单产的下降,必然造成产量的大幅度降低。

美国农业部预期2007/08年度本国的大豆产量为70.61百万吨,比去年降低了16.16百万吨,下降的幅度为18.62%。

而且今年的产量是近10年来第二低的,仅仅比2003/04年度的66.78百万吨高。

美国大豆作物产量走势图。

(来源:

中国国际期货)

(注:

本图系按照美国农业部公开公布的数据统计绘制)

中国的大豆产量同样大幅度下降,2007/08年度的大豆产量为14.3百万吨,是2000/01年度以来的最低水平,甚至低于2003/04年度的15.39百万吨的产量水平,产量与需求的缺口达到了33.55百万吨,完全依靠进口来弥补。

中国大豆作物产量与消费量走势图。

(来源:

中国国际期货)

(注:

本图系按照美国农业部公开公布的数据统计绘制)

二、中国的养殖业在下半年有所恢复,豆粕需求提高

作为发展中国家,无论是本国的消费还是出口的需要,对于肉类需求的增长是刚性的。

所以,中国国内今年年初受到猪高热病等疫病的影响,一度出现生猪养殖存栏率大幅度下降,猪肉价格快速上涨的局面并直接影响到广大群众的生活需要。

中国政府迅速出台新政策,扶植养殖企业和养殖户,提高生猪的存栏率,控制猪肉价格的上涨势头。

财政部下发《能繁母猪保险保费补贴管理暂行办法》明确指出,对于中西部地区,在地方财政补贴30%保费的基础上,中央财政补贴50%,农户实际承担的保费比例为20%。

能繁母猪保险金额为每头1000元,保费为每头60元。

其中中央及地方各级政府负担48元,保户只需自负12元。

于8月15日前启动能繁母猪保险和生猪保险,中国人保、中联保险、上海安信农业保险、安华农业保险和阳光农业相互保险在各自核准的经营区域内进行。

各个地方政府也纷纷出台政策,确保养殖户无后顾之忧。

主要的措施有:

强化生猪免疫。

对高致病性猪蓝耳病实行强制免疫,所需疫苗经费地方财政负担;对猪口蹄疫继续强制免疫所需疫苗经费也由地方财政负担。

对发生高致病性蓝耳病实行强制捕杀财政补贴。

对病猪捕杀所造成的损失由财政部对养殖户给予补贴,捕杀处理经费由地方财政负担。

在各种措施的保障下,养殖户开始恢复了养殖的热情,饲料的需求迅速回升,豆粕的价格也随之上涨。

三、国际原油价格上涨远洋运费上升,进口大豆成本提高

进入2007年度以来,国际区域性争端不断,石油成为其中的焦点问题。

伊拉克内战问题、伊朗的核问题以及土耳其与伊拉克的冲突等都涉及到国际原油的供给,而每一次的争端升级,对给国际原油价格带来支撑。

尤其是到了2007年度的下半年,伊朗的核问题加上美元的加速贬值成为石油价格的“火箭助推器”。

国际原油价格指数从68.87美元上涨到96.28美元,直逼100美元大关。

原油指数走势图。

(来源:

中国国际期货)

原油价格的上涨直接影响到国际远洋运费的提高,从而增加了大豆的进口成本。

所以,进入下半年,国内大豆价格快速持续上涨的同时,国际大豆的价格反而表现较弱,原因也正在于此。

四、中国的大豆进口节奏被打乱,造成阶段性的短缺

造成大豆供应短缺的不仅仅是数量上的比较关系,而且,进口大豆的供给节奏也成为大豆供应短缺的一个主要因素。

上半年的时候,由于养殖需求的减少,豆粕价格低迷而豆油价格坚挺,贸易商普遍增加豆油的进口而减少了大豆的进口。

部分压榨企业甚至延后或取消了已经订购的进口大豆的船期。

按照中国海关的统计数字显示,2007年1月到9月共进口大豆2169万吨,与去年同期的2125万吨基本持平,而美国农业部预期中国今年的大豆进口量将比去年提高16.6%,总数为3350万吨,差距巨大。

其中最为明显的是6月份的大豆进口量——6月份也是大豆、豆粕价格最低迷的时候,为251.76万吨,是近三年当中最低的。

中国大豆进口量走势图。

(来源:

中国国际期货)

(注:

本图系按照中国海关公开公布的数据统计绘制)

同期豆油的进口量为193.81万吨,远远超过去年同期的107.69万吨,提高的幅度为79.97%。

从这个数字的比较不难看出,利益的驱动使得贸易企业减少了大豆的进口,也减少了豆粕未来的供应,当豆粕的需求开始转暖时,马上面临的是供应短缺。

虽然随后的大豆进口数量逐渐增加,但沉淀库存少造成了短缺的市场氛围,也就造就了下半年的牛市。

五、美元贬值引发全球性通货膨胀

美国的共和党执政以来,一直奉行的是弱势美元政策,用以摆脱美国的外债压力,增强美国在制造、农业等传统行业中的竞争力。

从2002年开始,美元就开始从强势完全转为弱势,美元与世界其他主要货币之间的汇率不断的下降,与人民币之间的汇率也不断的下跌。

美元汇率走低带来的后果之一就是以美元为标价的商品价格全线上扬,进入了一个长期的牛市通道,而全球经济也被美国引入了通货膨胀的陷阱。

美元指数走势图。

(来源:

中国国际期货)

(注:

美元指数图。

美元指数(USDollarIndex?

,即USDX)一种衡量各种货币强弱的指标。

它类似于显示美国股票综合状态的道琼斯工业平均数,美元指数显示的是美元的综合值。

USDX是参照1973年3月份6种货币对美元汇率变化的几何平均加权值来计算的,并以100.00点为基准来衡量其价值。

美元指数权重比例欧元57.6%,日元13.6%,英镑11.9%,加元9.1%,瑞典克朗4.2%,瑞郎3.6%)

CRB指数走势图。

(来源:

中国国际期货)

(注:

CRB指数的走势图。

CRB指数:

是由美国商品调查局(CommodityResearchBureau)依据世界市场上22种基本的经济敏感商品价格编制的一种期货价格指数,通常简称为CRB指数。

CRB期货指数反映的是17种商品的价格,是用算术平均与几何平均的方法计算,它不只是17种商品没有加权的价格平均数,同时也收入了每种商品在不同时间的价格平均数。

一个组成成分的价格变动的百分率不会改变该成分在指数中的相对比重。

在这17种商品中,每个商品在指数中的比重相同,没有哪一个月或哪一种商品对该指数的影响过分。

这17种商品分成6组,具体如下:

1、农作物与油籽(18%):

玉米、大豆、小麦。

2、能源(18%):

原油、热油、天然气。

3、工业(11%):

铜、棉。

4、家畜(11%):

活牛、活猪。

5、贵金属(18%):

黄金、铂金、银。

6、软饮料(24%):

可可、咖啡、橙汁、糖。

)

其实,与其他的主要商品,比如铜、原油等相比,大豆的价格一直处于一个弱市的状态。

一直到了2006年的8月,金属、能源等商品价格出现了滞涨,加上本年度大豆供应短缺,大豆价格与其他商品价格的比值才逐渐提高。

CBOT大豆价格指数与CRB商品价格指数的比值走势图。

(来源:

中国国际期货)

(注:

本图为CBOT大豆价格指数与CRB商品价格指数的比值走势图)

从上图可以看出,与其他商品相比,大豆的价格与美元贬值之间没有线形的相关关系,对美元的汇率变化不是很敏感。

但大豆在种植、收割、运输的过程中,都与原油等能源产品有关,大豆的成本也会随着其他商品价格的上涨而上涨。

只不过,大豆的价格受自身基本面的影响要更大一些。

第二部分技术分析

说到技术分析,我们要强调一点,就是——市场是不可预测的。

我们所做的技术分析,是依据目前市场的状态进行的趋势跟踪,也就是说,我们是跟踪趋势,而不是预测方向。

任何的技术分析都不会做到百分之百的准确。

一、大豆的走势形态

因为要做一个长期的分析,所以我们选用了实际并不存在的大豆指数合约,它是由当时上市的所有的大豆期货合约价格加权平均计算出来,所以相对具有连续性和概括性,我们主要用它来做大的趋势性分析。

从1999年6月7日创出历史新低1791元/吨以来,大豆指数开始了自己的牛市之旅,这中间几个主要的价位将大豆的走势分割成几个区间,1790-2450为一个区间,2450-3250为上一个区间,3250-3950为再上一级的区间,3950-为更上一级的区间。

豆一指数日线走势图。

(来源:

中国国际期货)

这里所谓的区间只是一个粗略的划分,并不具备任何的实质意义。

但它的分割向我们清楚的表明,在2002年12月份以后,大豆指数的底部就抬高到了2450以上,即使在2004年的价格大幅回落的过程中也没有跌破,到了2006年的7月是第三次的试探。

这就说明,从2002年的12月开始,每次大豆期货价格回落的底部在逐渐的抬高,大豆期货市场已经出现了一个长期的牛市。

在2007年9月份以后,大豆指数始终站在3950之上,为大豆价格进入更高的区间提供了支撑。

所以,从长期趋势的区间划分来看,大豆价格仍处于一个非常强劲的牛市当中,3950元/吨已经从一个长期趋势的压力线变成了支撑。

二、大豆价格运行的趋势

所有的投资者大概都听到过这样一句话“顺势而为,与趋势做朋友”。

但最难的是,如何能明白我们现在正处于何种趋势当中。

下面,我们就简单的分析一下大豆目前所处的趋势。

黄大豆一号指数周K线图。

(来源:

中国国际期货)

(注:

黄大豆一号指数周K线图)

一般来说,技术分析的上升通道用直线来表示,但更多的时候,我们发现,实际行情的变化是以曲线来运行的。

通过上边的大豆指数的周K线图可以看出,大豆期货价格运行在一个非常完美的上行通道当中

豆一指数日线走势图。

(来源:

中国国际期货)

从周线的长期图上可以看出,大豆的牛市实际是从2006年的8月份已经开始了,2007的7月开始加速。

两次上涨的斜率和速度都不相同。

2006年8月到2007年7月基本是平缓的上涨,表明市场还处于一个预热的状态。

而进入2007年8月以后,上涨的速度加快,表明市场进入了一个狂热阶段。

狂热阶段的特点是持仓量与成交量大幅增加,价格的上涨速度快,盘中的波动幅度大。

所以,综合目前大豆期货价格的K线图形来分析,大豆的牛市仍将延续。

三、时间、成交量与持仓量

我们经过对以往的大豆行情进行比较和分析,在以往的大豆牛市当中,大豆的期货价格没有连续上涨17周而不进行调整的,从2007年的7月24日开始,大豆期货价格已经连续上涨了15周,并在进行了一周的调整。

调整的时间也正好切合了大豆的季节性周期——11月是收割季节,存在现货压力。

豆一指数日线走势图。

(来源:

中国国际期货)

从大豆期货市场的成交量与持仓量的变化可以看出,在大豆价格上涨的过程中,成交量和持仓量一般是随之逐渐增加的,但在进入11月中旬以后,成交量与持仓量双双出现了减少的迹象。

这说明,市场中主动的推动力量在减弱,大豆的期货价格在短期内面临调整。

调整的时间大概在2007年的11月到2008年的1月之间。

综合以上的技术分析指标可以看出,大豆的长期趋势仍然是处于牛市当中,但短期内面临调整。

第三部分对于2007年度大豆市场的关键事件的分析

已经过去的2007年度,对于大豆市场来说,是一个值得纪念的年度,因为在这一年里,大豆市场经历了一个前所未有的超级牛市。

在这一年里,也有太多值得回忆的事。

我们在这里选取了几件对于大豆市场影响比较大的事件,进行一下回顾。

一、猪肉价格上涨

对于一般的消费者来说,2007年听到最多最频繁的就是一个词“猪肉涨价”。

猪肉涨价成为房价上涨之后市场关注的新焦点,甚至有过之而无不及,因为,一个人一生也许只买一套住房,但大多数人几乎每天都要吃猪肉,这也是小小的猪肉引发了政府甚至是全社会关注的原因。

猪肉涨价的原因,按照一般的解释,主要有以下几点:

一是生猪价格周期性波动规律影响。

2006年上半年,生猪市场价格持续低迷,5月生猪价格跌入最低谷,为5.96元/公斤,养猪业处于亏损状态。

下半年价格逐步回升,生产开始恢复,由于繁殖饲养周期约需一年时间,目前的生猪价格仍处于运行周期的上升期,这次价格波动是去年以来周期波动的反映。

二是养殖成本增加。

2006年底开始,作为主要饲料原料的玉米价格持续攀升,到今年5月份已达到每公斤1.55元,比上年同期上涨16%左右。

据调查,出栏一头肥猪,仅饲料成本就比去年同期增加40-50元。

三是市场需求拉动。

随着城乡居民收入的不断增长,国内猪肉消费呈增长趋势。

据有关部门统计,2007年1—4月,农村居民猪肉消费同比增长15.1%,北京市猪肉消费同比增长10%。

四是受去年上半年养猪比较效益低的影响,一些地区农户生猪饲养有所减少。

猪肉价格之所以倍受关注,还因为它几乎带动了整个肉类产品包括禽蛋类价格的上涨,牛肉、羊肉、鸡肉等作为猪肉的替代品都随着猪肉价格的上涨而全线提高价格,从而引发了饲料价格上涨,带动了下半年豆粕的销售价格,也成为下半年大豆价格上涨的原因之一。

二、豆油进口量大幅度上升

在猪肉价格上涨之前,由于养殖业的低迷,对于豆粕的需求出现了紧缩的现象,压榨企业苦于豆粕库存太大而无法提高大豆的压榨量,另一方面,随着国人的生活水平提高,食用油的需求大幅提高,加上2007年度菜子油减产,对于豆油的需求迅速增加,两方面的原因导致豆油的进口量出现了跳跃式的增长。

中国豆油年度进口量走势图。

(来源:

中国国际期货)

(注:

本图系按照中国海关公开公布的数据统计绘制,2007年度为1-9月的合计数)

其实从上图可以看到,在2004年到2006年的三年当中,中国的豆油进口量一直呈现递减的趋势,这与中国不断增加大豆的进口量,提高国内的压榨量有关。

但今年上半年的豆粕需求疲软则彻底改变了这种局面,压榨企业为了不增加豆粕库存,开始降低开工率,导致大豆、豆粕价格疲软的同时,豆

升级会员

升级会员