企业财务报表分析报告.docx

《企业财务报表分析报告.docx》由会员分享,可在线阅读,更多相关《企业财务报表分析报告.docx(12页珍藏版)》请在冰豆网上搜索。

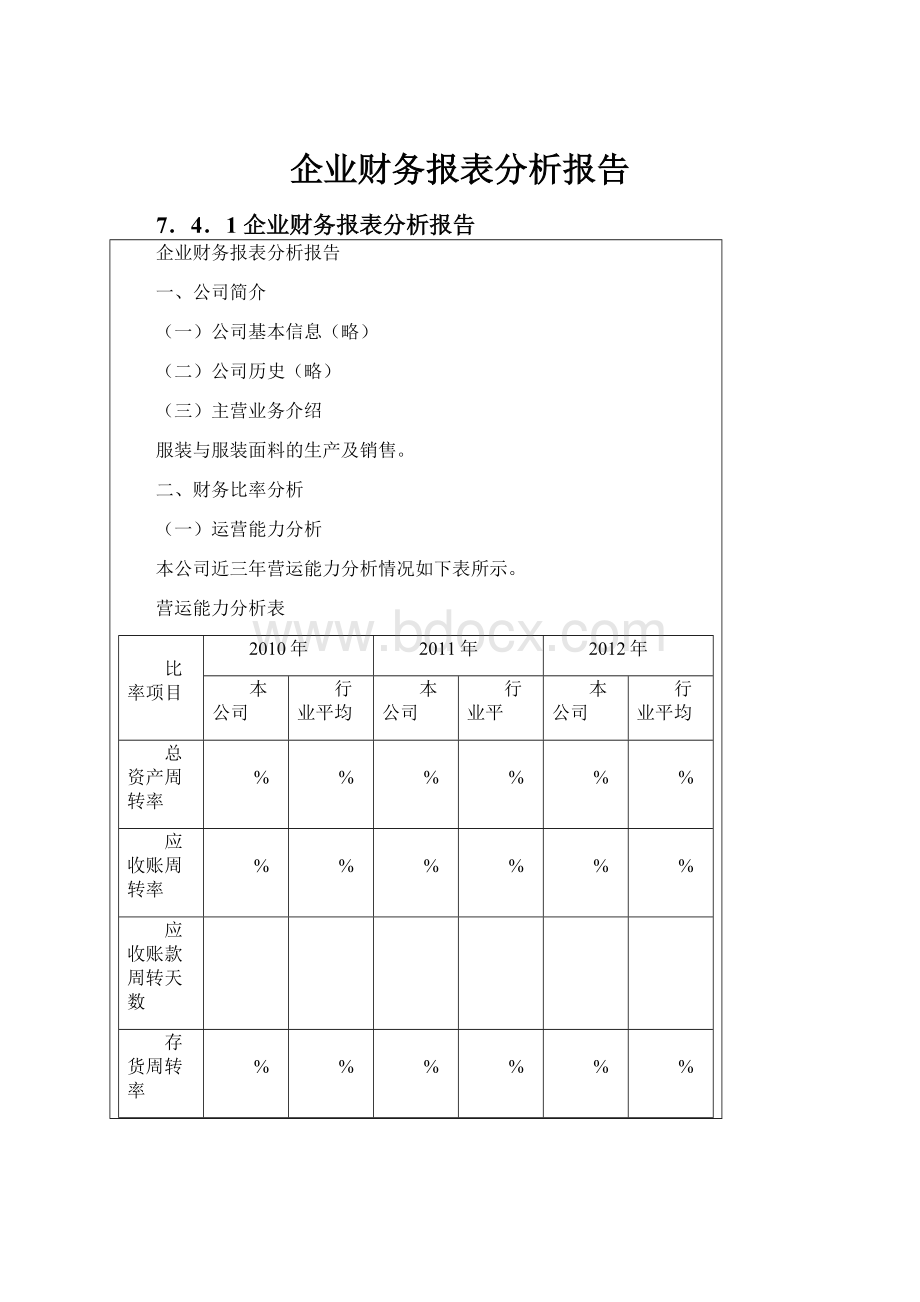

企业财务报表分析报告

7.4.1企业财务报表分析报告

企业财务报表分析报告

一、公司简介

(一)公司基本信息(略)

(二)公司历史(略)

(三)主营业务介绍

服装与服装面料的生产及销售。

二、财务比率分析

(一)运营能力分析

本公司近三年营运能力分析情况如下表所示。

营运能力分析表

比率项目

2010年

2011年

2012年

本公司

行业平均

本公司

行业平

本公司

行业平均

总资产周转率

%

%

%

%

%

%

应收账周转率

%

%

%

%

%

%

应收账款周转天数

存货周转率

%

%

%

%

%

%

存货周转天数

1.总资产周转率

总资产的周转速度越快,反映销售能力越强。

通过上表可以看出,本公司的总资产周转率明显低于服装行业的平均水平,应该进一步采取措施,加速资产周转,增加利润。

2.应收账款周转天数和应收账款周转率

周转率越高,周转天数越少,说明应收账款收回的越快。

而从上表可以看出,本公司的周转率大大低于同行业水平,应加强对应收账款的管理,加快资金的周转。

3.存货周转率和存货周转天数

存货周转越快,存货的占用水平越低,变现能力越强。

通过上表可以看出,本公司的存货周转率较低,应该加强对存货的控制。

(二)盈利能力分析

本公司近三年盈利能力分析情况如下表所示。

盈利能力分析表

比率项目

2010年

2011年

2012年

本公司

行业平均

本公司

行业平均

本公司

行业平均

投资报酬率

%

%

%

%

%

%

权益报酬率

%

%

%

%

%

%

销售净利率

%

%

%

%

%

%

每股收益

1.投资报酬率

投资报酬率反映资产利用的综合效果,比率越高,说明企业在增加收入节约资金方面效果越好。

本公司近三年的投资报酬率分别为%、%和%,均高于同期行业水平,在服装业竞争如此激烈的今天,保持如此的投资报酬率是非常难得的。

2.销售净利率

销售净利率反映企业每单位的销售收入所产生的净利润。

销售收入如果增长,利润率没有增长,说明费用过高,可能管理上存在问题。

本公司销售净利率虽然近三年都一直呈上升趋势,但仍低于行业平均水平。

3.权益报酬率

权益报酬率反映股东账面额的盈利能力。

从上表可以看出,本公司的权益报酬率一直低于行业平均水平,应进一步挖掘其潜力。

(三)长期偿债能力分析

本公司近三年长期偿债能力分析情况如下表所示。

长期偿债能力分析表

比率项目

2010年

2011年

2012年

本公司

行业平均

本公司

行业平均

本公司

行业平均

资产负债率

%

%

%

%

%

%

利息保障倍数

1.资产负债率

本公司三年来资产负债率分别为%、%和%,虽然逐年呈上升趋势,但仍低于同行业平均水平,说明本公司资本结构处于合理范围内,是比较安全的。

2.利息保障倍数

从近三年公司的利息保障倍数来看,比同行业水平高出×个百分点,由此可见支付利息还是有保障的。

(四)短期偿债能力分析

本公司近三年短期偿债能力分析情况如下表所示。

短期偿债能力分析表

比率项目

2010年

2011年

2012年

本公司

行业平均

本公司

行业平均

本公司

行业平均

流动比率

%

%

%

%

%

%

速动比率

%

%

%

%

%

%

1.流动比率

流动比率反映了企业中流动资产对流动负债的保障情况,从本公司流动比率与行业平均水平的对比来看,本公司具有很强的短期偿债能力。

2.速动比率

公司三年的速动比率分别为%、%和%,均优于行业平均水平,有非常强的短期偿债能力。

三、比较分析

(一)结构百分比分析

1.资产负债表结构分析

本公司近三年资产负债结构情况如下表所示。

资产负债结构分析表

项目

2010年

2011年

2012年

货币资金

%

%

%

短期投资净值

%

%

%

应收账款和其他应收款净值

%

%

%

存货净值

%

%

%

流动资产净值

%

%

%

长期投资净值

%

%

%

固定资合计

%

%

%

无形资产和其他资产合计

%

%

%

资产总计

%

%

%

短期借款

%

%

%

流动负债合计

%

%

%

长期借款

%

%

%

长期负债合计

%

%

%

负债合计

%

%

%

股东权益合计

%

%

%

负债和股东权益总计

%

%

%

从上表可以看出,本公司的应收账款和存货占总资产比例较高,近三年的应收账款和其他应收款净额占总资产的比例分别为%、%和%,说明本公司库存积压服装较多,由于服装产业受季节因素影响较大,这也就存在了巨大的经营风险。

本公司的长期负债和短期负债占总资产的比例一直处于较低水平,表明资产的结构还是比较安全的。

2.利润表结构分析

本公司近三年资产利润情况如下表所示。

利润结构分析表

项目

2010年

2011年

2012年

营业收入

%

%

%

营业收入净额

%

%

%

营业成本

%

%

%

销售费用

%

%

%

管理费用

%

%

%

财务费用

%

%

%

投资收益

%

%

%

营业利润

%

%

%

利润总额

%

%

%

所得税费用费用

%

%

%

净利润

%

%

%

从利润结构表中可以看出,近三年来,营业成本占营业收入比例呈逐年下降趋势,说明本公司最近几年推行的成本控制工作取得了积极的效果。

(二)定基百分比分析

1.资产负债表定基百分比分析

本公司近三年资产负债定基情况分析如下表所示。

资产负债基比百分比趋势分析表

项目

2010年

2011年

2012年

货币资金

100%

%

%

短期投资净值

100%

%

%

应收账款和其他应收款净值

100%

%

%

存货净值

100%

%

%

流动资产净值

100%

%

%

长期投资净值

100%

%

%

固定资产合计

100%

%

%

无形资产和其他资产合计

100%

%

%

资产总计

100%

%

%

短期借款

100%

%

%

流动负债合计

100%

%

%

长期借款

100%

%

%

长期负债合计

100%

%

%

负债合计

100%

%

%

股东权益合计

100%

%

%

负债和股东权益总计

100%

%

%

从上表中可以看出,总资产呈逐年上升的趋势,其增长的主要原因是固定资产和无形资产增长过快。

其中固定资产平均每年增加%,无形资产平均每年增长%;同时流动资产在2010、2011年分别减少%、%,下降的主要原因是由于应收账款和其他应收款净额、货币资金减少较多。

2.利润表定基百分比分析

本公司近三年利润基比趋势分析情况如下表所示。

利润基比趋势分析表

项目

2010年

2011年

2012年

营业收入

100%

%

%

营业收入净额

100%

%

%

营业成本

100%

%

%

销售费用

100%

%

%

管理费用

100%

%

%

财务费用

100%

%

%

投资收益

100%

%

%

营业利润

100%

%

%

利润总额

100%

%

%

所得税费用

100%

%

%

净利润

100%

%

%

从上表中可以看出,净利润呈逐年下降的趋势,尽管营业成本下降了个百分点,但由于营业外收入有所减少,导致净利润减少。

(三)环比百分比分析

1.资产负债表环比百分比分析

本公司近三年资产负债环比情况分析如下表所示。

资产负债环比百分比分析表

项目

2010年

2011年

2012年

货币资金

100%

%

%

短期投资净值

100%

%

%

应收账款和其他应收款净值

100%

%

%

存货净值

100%

%

%

流动资产净值

100%

%

%

长期投资净值

100%

%

%

固定资产合计

100%

%

%

无形资产和其他资产合计

100%

%

%

资产总计

100%

%

%

短期借款

100%

%

%

流动负债合计

100%

%

%

长期借款

100%

%

%

长期负债合计

100%

%

%

负债合计

100%

%

%

股东权益合计

100%

%

%

负债和股东权益总计

100%

%

%

2012年本公司的总资产为万元,比2011年增加%,在流动资产有所减少的情况下,取得如此的成绩实属难得,如应收账款和其他应收款净额减少%、货币资金减少%。

2.利润表环比百分比分析

本公司近三年利润环比趋势分析情况如下表所示。

利润环比趋势分析表

项目

2010年

2011年

2012年

营业收入

100%

%

%

营业收净额

100%

%

%

营业成本

100%

%

%

销售费用

100%

%

%

管理费用

100%

%

%

财务费用

100%

%

%

投资收益

100%

%

%

营业利润

100%

%

%

利润总额

100%

%

%

所得税费用

100%

%

%

净利润

100%

%

%

2012年主营收入为万元,与2011年相比下降了个百分点,营业成本下降了个百分比,由于成本下降的百分比远远超过营业成本,使得2012年在营业收入下降的同时,净利润有所提升。

四、综合财务分析

(一)应收账款分析

2012年年末应收账款余额、账龄如下表所示。

应收账款情况分析表

账龄

年末数(金额)

比例(%)

坏账准备

1年以内

万元

%

万元

1~2年

万元

%

万元

2~3年

万元

%

万元

3~4年

万元

%

万元

4~5年

万元

%

万元

5年以上

万元

%

万元

合计

万元

%

万元

本公司2012年应收账款较2011年度增长%,原因是服装行业销售压力的增加,但从上表中可以看出,在所有应收账款中1年以下账龄的占%,表明应收账款的可受性较好。

(二)长期投资分析

本公司2012年投资收益率较2011年上升了个百分比,主要是当年取得债券投资收益所致。

(三)长、短期借款分析

本公司长、短期借款如下表所示。

长、短期借款分析表

短期借款

借款类别

年初数

年末数

利率

备注

信用贷款

万元

万元

%

合计

万元

万元

%

一年内到期的长期借款

借款类别

年初数

年末数

利率

备注

信用贷款

万元

万元

%

合计

万元

万元

%

长期借款

借款类别

年初数

年末数

利率

备注

信用贷款

万元

万元

%

合计

万元

万元

%

本公司的长、短期借款均为信用贷款,说明本公司信用程度较高,向银行的融资能力较强。

(四)营业收入分析

本公司2012年度营业收入比上一年度降低了%,主要原因在于行业市场竞争激烈,服装的价下降幅度较大。

(五)利润分析

本公司2012年度实现利润万元,比上一年度提高了%,说明了企业在内部成本控制方面做的比较出色,应继续保持。

五、本次财务分析的不足

(一)推行新会计准则的影响

本次财务分析中所采用的数据不一定能反映真实的情况,由于新的会计准则的推行,会计科目的合并导致在收集历史资料过程中存在一定的偏差。

(二)未对现金流量进行分析

本次财务分析没有对现金流量进行分析,但是在以上的分析中已经大体反映了企业的现金流程情况。

升级会员

升级会员