江苏省房地产市场运行情况.docx

《江苏省房地产市场运行情况.docx》由会员分享,可在线阅读,更多相关《江苏省房地产市场运行情况.docx(11页珍藏版)》请在冰豆网上搜索。

江苏省房地产市场运行情况

2011年江苏省房地产市场运行情况

今年前三季度,全省上下认真贯彻落实国家宏观调控各项政策,坚持以科学发展观为指导,围绕结构调整、产业升级、方式转变,抢抓发展新机遇,继续加大招商引资和项目推进工作力度,固定资产投资和房地产市场总体呈现“投资总量快增结构优、房产销售略降价格稳”的发展态势。

当前投资和房地产市场仍存在着一些值得关注的问题,要保持全年又好又快发展,仍需付出不懈努力。

一、总体运行情况和特点

(一)固定资产投资运行情况

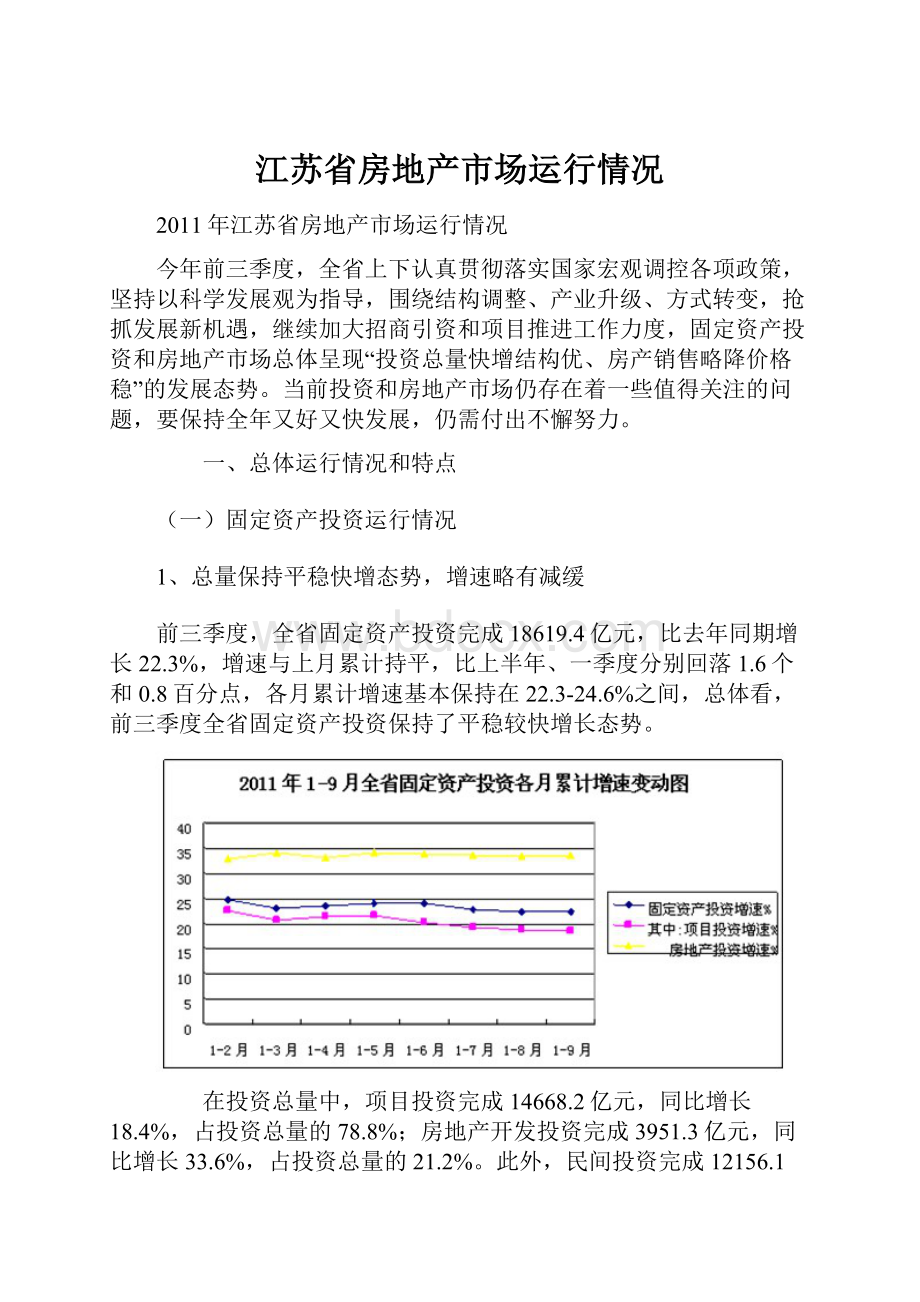

1、总量保持平稳快增态势,增速略有减缓

前三季度,全省固定资产投资完成18619.4亿元,比去年同期增长22.3%,增速与上月累计持平,比上半年、一季度分别回落1.6个和0.8百分点,各月累计增速基本保持在22.3-24.6%之间,总体看,前三季度全省固定资产投资保持了平稳较快增长态势。

在投资总量中,项目投资完成14668.2亿元,同比增长18.4%,占投资总量的78.8%;房地产开发投资完成3951.3亿元,同比增长33.6%,占投资总量的21.2%。

此外,民间投资完成12156.1亿元,同比增长24.5%,占投资总量的65.3%,同比提高1.7个百分点。

2、投资结构进一步趋优,调整步伐加快

今年以来,全省上下围绕产业升级和经济转型,加快结构调整步伐,前三季度固定资产投资呈现出“在保持总量较快增长的同时,投资结构进一步趋向优化”的良好发展新态势,主要表现在三个方面:

从三次产业增长看,呈现“三、二、一”增长新格局,三产投入明显增多,在投资总量中占比不断提升。

前三季度,全省三产完成投资8620亿元,同比增长25.1%,增速高于全部投资2.8个百分点,也分别高于二产(完成9885.2亿元,同比增长18.3%)和一产(完成114.2亿元,同比增长16.2%),占全省投资总量的比重由去年同期的44.9%提高到46.3%,其中三产项目完成投资4668.7亿元,同比增长18.8%。

从高新产业和高耗能产业完成投资增速和占比看,高新产业明显好于高耗能产业。

前三季度,全省高新技术产业完成投资2665.5亿元,同比增长40.9%,持续保持快速增长势头,增速比全部投资增速高18.6个百分点,占全部投资的比重由去年同期的12.3%提高到14.3%。

从行业分布看,7个高新技术产业中投资保持不同程度增长的有6个下降的只有1个。

前三季度,高耗能产业完成投资2141.8亿元,同比增长22.8%,增速比高新产业低18.1个百分点,占全部投资的比重11.5%,与去年同期基本持平,比高新产业占比低2.8个百分点。

从服务业和制造业投资完成情况来看,服务业投资增长明显快于制造业,服务业占比提高,制造业占比下降。

前三季度,全省服务业投资完成8649.4亿元,同比增长25.2%,各月累计增速基本保持在25.1%-28%之间,增速比全部投资增速高2.9个百分点,服务业投资占全部投资的比重为46.5%,同比提高1.4个百分点。

分行业看,15个服务业行业中有13个保持不同程度增长,下降的只有2个行业。

前三季度,制造业完成投资9344.1亿元,同比增长20.3%,增速比全部投资低2个百分点,比服务业低4.9个百分点,占全部投资的比重为50.2%,同比下降0.4个百分点。

3、区域增长协调性增强,苏北增速较快

前三季度,全省三大区域投资增长的协调性进一步增强,从南到北投资增速由低到高,苏北在全省投资增长中保持领先优势,但从增速来看,区域差异明显缩小。

前三季度,苏北完成投资4431.8亿元,同比增长23.3%,增速比全省平均水平高1个百分点;苏中完成投资3609.8亿元,同比增长22.9%,比全省平均水平高0.6个百分点;苏南完成投资10583.8亿元,首次突破万亿大关,同比增长21.7%,增速比全省平均水平低0.6个百分点。

前三季度,全省三大地区增速差异仅为1.6个百分点,比上月累计又缩小0.4个百分点。

从三大地区占比来看,苏南地区占投资总量的56.8%、苏中占19.4%、苏北占23.8%,苏南比重有所下降,苏北和苏中略有上升。

4、资金到位情况总体良好,内部构成呈现新变化

今年前三季度,全省建设资金到位情况总体良好,资金总量仍保持一定增长,但从增速来看出现了减缓的趋势,本年到位资金来源内部结构呈现一些新变化,各种资金来源占比有所调整。

前三季度,全省项目投资和房地产开发筹措到位资金总计为24904.3亿元,同比增长21.6%,增速比上半年回落2.4个百分点,同比回落3.9个百分点,其中本年到位资金为22285.3亿元,同比增长21.3%,增速比上半年回落2.1个百分点,同比回落0.3个百分点。

从本年到位资金内部构成看,前三季度,国家预算内资金增长20.3%,国内贷款增长18.9%,利用外资增长18.3%,自筹资金增长25.7%,其他资金增长6.8%,分别占总量的1%、12.9%、4.3%、67.3%和14.4%,其中国内贷款和其他资金来源占比有所下降,而自筹资金占比则提高了2.34个百分点。

5、新开项目平均规模扩大,重点项目支撑作用增强

今年前三季度,全省新开工项目个数一直呈下降态势,但亿元项目个数一直保持较快增长势头,从新开工项目的平均投资规模来看,单体规模呈扩大化趋势,亿元项目更加明显,亿元项目的三项指标均保持较快增长,对全省投资的支撑和拉动作用显著。

前三季度,全省新开工项目个数为20943个,同比下降7.1%,计划总投资为16880亿元,同比增长27.1%,其中亿元项目为2601个,同比增长35.9%,计划总投资为10289.1亿元,同比增长60.0%;新开工项目的平均投资规模为8060万元,同比扩大2170万元,其中亿元项目的平均投资规模为4亿元,同比扩大6000万元,平均每个项目的完成投资额也明显多于去年同期水平;前三季度,亿元新开工项目个数、计划总投资和完成投资分别占新开工项目总数的12.4%、60.9%、41.3%,同比分别提高3.9个、12.5个和11.8个百分点。

(二)房地产市场运行情况

1、开发投资持续快增,建设规模继续扩大

今年前三季度,全省房地产开发投资保持了持续快速增长势头,对全省固定资产投资起到了很好的支撑作用。

前三季度,全省房地产开发投资完成3951.3亿元,比去年同期增长33.6%,比上半年回落0.2个百分点,同比提高4.9个百分点,比同期固定资产投资增速高11.3个百分点,占全部投资的比重为21.2%,同比提高1.9个百分点。

前三季度全省房地产开发投资增速变动情况见下图:

分主要商品房类型看,住宅完成投资2923.5亿元,增长36.9%,占开发投资总量的74%,仍是开发投资的主体;办公楼完成投资144.4亿元,增长18.8%;商业营业用房完成投资511亿元,增长19.0%;其他商品房完成投资372.5亿元,增长37.2%。

分地区看,苏南、苏中、苏北分别完成投资2674.6亿元、513.4亿元、763.2亿元,同比分别增长35.0%、34.0%、28.8%,其中住宅分别增长37.9%、36.7%、33.7%,苏南地区在三大地区中持续保持领先水平。

此外,前三季度,全省商品房施工面积为3.7亿平米,同比增长19.9%,其中新开工面积为11432.8万平米,同比增长17.7%;住宅施工面积为2.79亿平米,同比增长20.4%,其中新开工面积为8685万平米,同比增长16.9%。

2、商品房销售由增转降,销售额保持一定增长

今年前三季度,全省商品房销售各月度之间虽有起伏,但总体呈高开低走、由增转降之势。

前三季度累计,全省商品房销售面积为5569.6万平米,同比下降2.2%,其中住宅销售面积为4770.6万平方米,同比下降3.2%。

(各月累计销售量和增速变动情况见下图表)。

从当月销售来看,9月份当月全省商品房销售面积为727.6万平米,同比下降12.7%,环比增长46.2%,其中住宅为632.6万平米,同比下降13.5%,环比增长46.8%。

由于当前房价仍处一定上涨水平,所以今年三季度全省房地产开发企业商品房销售额仍保持一定增长,但增幅明显有所回落。

前三季度,全省商品房销售额为3675.3亿元,同比增长14.4%,其中住宅销售额为2956.7亿元,同比增长10.8%,增速比上月累计分别回落4.9个和5.1个百分点,均低于上半年和一季度水平。

3、商品房价格总体趋稳,涨幅回落明显

受市场供求关系变化和房价调控政策等多重因素影响,今年前三季度,全省房价和涨幅月度之间虽有小幅波动,但总体呈逐步趋稳之势,宏观调控成效逐步显现。

从成交均价看房价总体趋稳。

省住建厅网上交易备案系统数据显示,前三季度,全省13个省辖市市区商品房成交均价为7743元/平方米,其中住宅为7236元/平方米,低于年初(7962元/平米,其中住宅7647元/平米)和一季度(7802元/平米,住宅为7442元/平米)的水平,前三季度和上半年商品房成交均价每平方不超过60元,住宅在40元以内小幅波动。

从增长幅度看回落趋势明显。

前三季度,全省13个省辖市市区商品房和住宅同比分别增长10.0%、7.7%,涨幅均低于年初(1-2月,分别增长33.5%、39.9%)、一季度(分别增长26.7%、29.2%)、上半年(分别增长15.7%、14.2%)和1-8月(分别增长12.9%、11.2%)的水平,也低于去年同期水平(分别为24.9%、24.7%)。

去年以来全省商品房成交均价涨幅变动情况详见下图:

(三)主要指标与全国及东部主要省市比较

1、固定资产投资总量由一退二,增速低于全国

据国家反馈资料显示:

前三季度,全国固定资产投资完成212274亿元,比去年同期增长24.9%,其中房地产开发投资完成44224.8亿元,同比增长32.0%;东部地区固定资产投资完成103272.9亿元,同比增长22.3%,其中开发投资完成25475.9亿元,同比增长29.2%;我省固定资产投资完成18619.4亿元,比去年同期增长22.3%,其中房地产开发投资完成3951.3亿元,同比增长33.6%。

前三季度,我省固定资产投资和房地产开发投资分别占全国总量的8.8%、8.9%,比上半年分别回落0.7和0.6个百分点,固定资产投资总量在全国各省、市中排名由一退二,居山东之后,其中房地产开发投资总量仍居各省、市之首。

从增速来看,我省固定资产投资增速低于全国,与东部地区持平,高于东部地区主要省、市;其中房地产开发投资增速仍高于全国,也高于东部地区,在东部主要省、市中低于浙江和广东。

前三季度我省主要指标与全国及东部主要省市比较情况详见下表:

2、商品房销售面积总量由一退二,增速低于全国和东部

前三季度,我省商品房销售面积为5569.6万平方米,增速由增转降,同比下降2.2%,总量首次被山东赶超,比山东少848.9万平方米,在全国的位置由一退二,均低于全国(12.9%)和东部地区(10.2%)平均水平,如与东部主要省、市相比,我省好于上海和浙江,与山东和广东差距较大(具体数据详见上表)。

二、当前经济运行中值得关注的几个问题

(一)新开工项目个数持续下降,部分地区呈“三降”趋势,对全年投资增速和明年增长后劲将带来一定影响

今年以来,全省新开工项目个数一直呈下降态势,进入二、三季度后新开工项目个数降幅虽有缩减,但仍未摆脱负增长之势,部分地区新开工项目呈“三降”态势。

前三季度,全省新开工项目个数为20943个,同比减少1597个,同比下降7.1%(一季度下降19.2%、上半年下降7.2%)。

分地区看,全省13个省辖市中仍有8个市的新开工项目个数呈下降态势,其中降幅在15%以上的有6个市,降幅最大的连云港和南京市分别下降33.5%、27.0%),新开工项目的个数、计划总投资、本年完成投资呈三降态势的有无锡市(分别下降24.6%、10.9%、5.4%)和常州市(分别下降19.1%、5.7%、9.7%)。

(二)商品房价格总体仍在高位运行,是当前影响销售总量和增速的主要因素,全年销售形势比较严峻

今年前三季度,从房价走势看,虽然全省商品房价格总体趋于稳定,但从成交均价看,当前房价仍处在高位运行状态,各月累计成交均价均普遍高于去年同期水平。

去年以来全省商品房成交均价变动情况详见下图表:

房价居高不下的原因主要是受土地购置价格、建筑材料价格、人工费用等各种成本上升,小区环境优化、服务内容拓展、楼盘品质提升,开发商的品牌、建筑物的质量、精装比重提高等影响,还有一个重要原因就是当前开发商自动降价意愿不强。

前三季度商品房销售呈负增长态势,除了受调控政策因素影响,房价举高不下是主因。

(三)开发企业到位资金增速放缓,部分中小企业资金吃紧,开发步伐和建设速度明显放慢

今年前三季度,全省房地产开发企业到位资金总量和本年到位资金虽仍有所增长,但与去年同期相比,增速明显回落,部分开发企业资金趋紧状况愈发突出。

前三季度,全省房地产开发企业到位资金总量为8427.6亿元,同比增长17.6%,增速比上月累计又回落1个百分点,同比回落18.2个百分点,其中本年到位资金为6021.7亿元,同比增长11.6%,增速比上月累计又回落0.3个百分点,同比回落13.9个百分点。

今年前三季度开发企业资金到位增速与去年同期增速对比情况见下图:

资金日益趋紧,市场前景不明,部分开发企业不得不放慢开发步伐,企业拖欠款也明显增多。

前三季度,全省新开工面积增速由上半年的28.1%回落到17.7%,而各项应付款增速由上半年的19.5%提高到30.7%。

三、全年投资和房地产走势预判及建议

(一)全年固定资产投资和房地产市场走势判断

1、固定资产投资增速

根据今前三季度全省固定资产投资和房地产市场运行情况,以及目前的宏观经济形势和持续强化的房地产调空政策,我们认为全年全省固定资产投资总体仍将继续保持平稳较快增长态势,增速可能会继续有所回落,全年增速在22%左右;房地产开发投资增速变动趋势基本与之一致,全年开发投资增速将继续呈现小幅回落之势,全年增速在33%左右。

2、商品房销售情况

全年形势不容乐观,总体将与去年基本持平(略增或略降)。

据分析主要有三个方面的因素影响:

一是从目前的房价来看,总体虽趋稳,但仍在高位运行,房价将是影响全年商品房销售量和增速的主要因素;二是当前房地产调控政策力度不减,影响更加深入,投资性和投机性需求将进一步得到有效遏制;三是严格的限购和信贷政策等多种因素也将使部份刚性需求受到挤压,难以入市。

3、房价走势

商品房价格涨幅将继续回落,但总体仍将在高位运行。

从前三季度房价走势看,下半年特别是三季度房价实质性下调可能性不大,但涨幅可能会低于上半年、去年同期和全年水平。

四季度或全年房价和涨幅能否保持基本稳定或继续呈现小幅回落之势,主要取决于两大因素,一是各地贯彻落实房地产调控政策的成效,特别是执行限购、限贷和限价政策态度和效果;二是三季度后商品房特别是住宅的成交情况。

全年全省房价总体仍将以“稳”为主旋律。

(二)几点政策建议

根据今年前三季度全省固定资产投资和房地产市场运行情况以及当前经济运行中存在的一些新情况、新问题,我们认为要保持目前良好的运行态势,四季度应着重抓好以下几个方面的工作:

1、加大招商引资工作力度,提升投资总量规模和增速

四季度新开工项目多不多、质量高不高,事关全年和明年投资增速和后劲,因此全省各地要咬紧目标不放松,积极抢抓新机遇,按照年度目标和“十二五”规划总体目标,进一步完善和细化各种政策措施,继续加大招商引资、招商选资工作力度,在优化投资环境的同时,进一步提升服务水平,提高服务效能,切实推进新开工项目特别是重大项目建设,迅速扭转当前新开工项目个数持续下降的不利局面,为增强投资发展后劲储备更多更好的项目,为投资保持平稳较快增长提供不竭动力。

2、正确处理扩总量和调结构关系,加快投资增长方式转变

在资金、土地和环境等各种要素约束日益强化的新形势下,各地在抓好项目引进、推进、建设的同时,要严格执行新开投资项目用地、节能、环保、安全等准入标准,正确处理好扩总量和调结构的相互关系,加快转变投资增长方式,引导投资进一步向重大民生、新兴产业、现代服务业、先进制造业、生态环保、资源节约等领域倾斜,在投资规模保持合理增长的同时,有的放矢地控制高耗能、高污染行业的投入,避免低水平重复建设,处于工业化初、中期的苏中、苏北地区尤其要充分注意这一点。

3、继续强化和完善调控政策措施,努力巩固和扩大调控成效

四季度是房地产调整、发展的关键时期,全省各地要继续认真贯彻落实中央和省出台的各项房地产宏观调控政策和举措,进一步强化和落实政府责任,使各项调控政策很好地得到贯彻落实,不断巩固和扩大调控成效。

一是要不断加大资金投入,加快保障性住房建设,确保完成全年45万套建设任务;二是要不断强化市场监管,规范市场行为,净化市场环境;三是要合理引导住房需求,促进居民理性消费,进一步稳定市场预期;四是要认真落实稳定房价约谈问责机制,坚决遏制房价过高增长过快之势,把房价控制在合理水平,努力保持和促进房地产市场平稳健康运行。

4、在加强市场监管的同时,积极做好服务和引导工作

为了使国家调控政策更好地得到贯彻落实和取得积极成效,保持和促进我省房地产市场平稳健康运行,全省各级政府和有关部门要在加强市场监督和检查,进一步净化市场环境的同时,要积极做好服务和引导工作,引导房地产开发企业认清形势,提高认识,顺应调控,主动有为,增强社会责任意识,加快调整营销策略,促使开发企业在调整开发结构、增加有效供应的同时以合理的价格进行促销,保证商品房销售保持一定规模和增速,全面提升我省房地产业规模经营和集约化水平,不断提高市场占有率和自我发展能力。

升级会员

升级会员