中国汽车零部件产业出口国际竞争力的实证研究Word格式.docx

《中国汽车零部件产业出口国际竞争力的实证研究Word格式.docx》由会员分享,可在线阅读,更多相关《中国汽车零部件产业出口国际竞争力的实证研究Word格式.docx(12页珍藏版)》请在冰豆网上搜索。

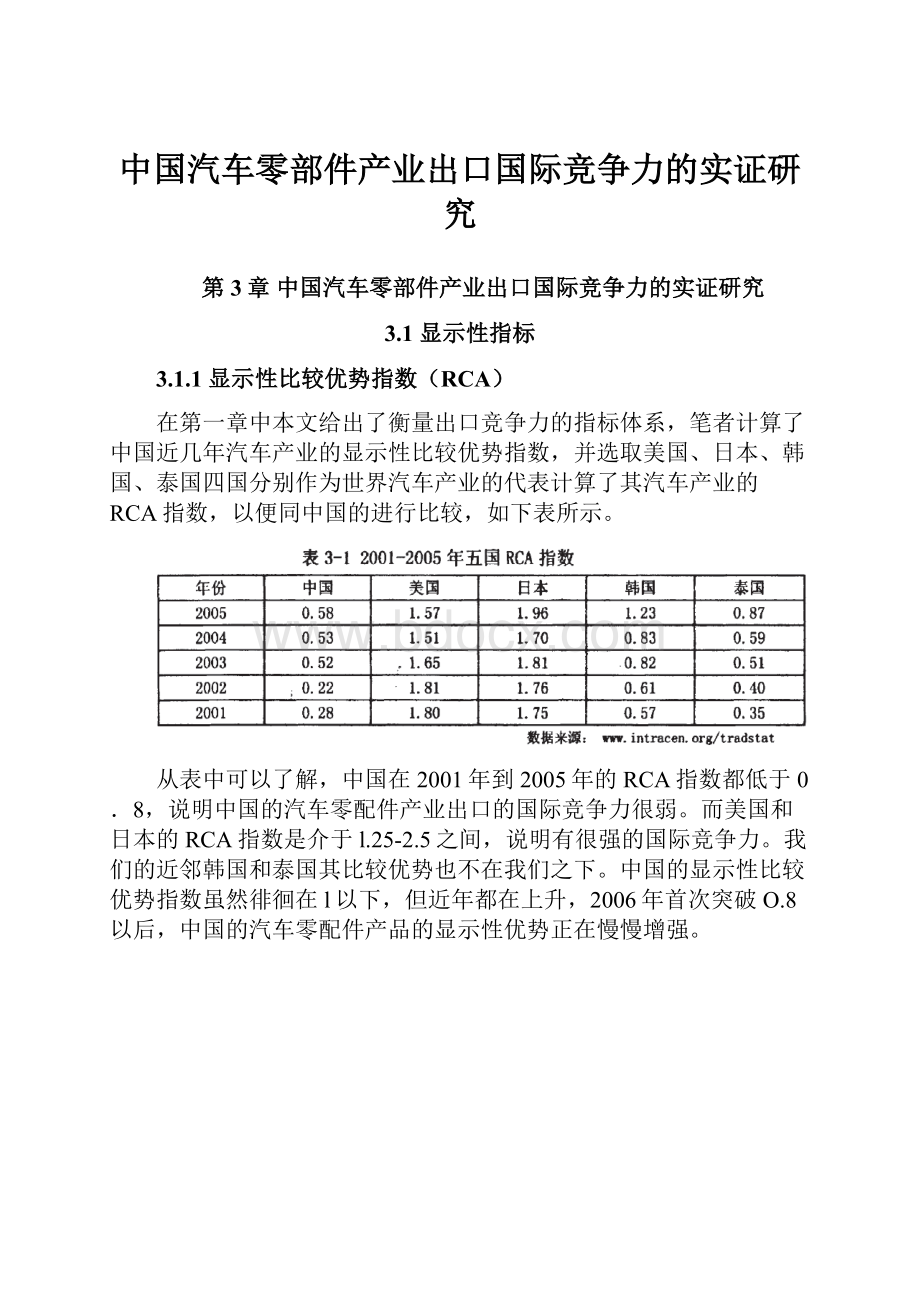

这说明中国的汽车零部件出口竞争力正在逐渐加强。

2006年、2007年贸易竞争力指数都大幅度的上升.但没有超过0.5。

同样选取2001年至2005年,美国、日本、韩国、泰国的数据样本进行贸易竞争力指数计算比较。

从各国贸易竞争力指数来看,日本和韩国有很强的贸易竞争力,中国、美国和泰国的贸易竞争力则相对较弱,中国在提高贸易竞争力上还有很大的上升空间。

从图3-2,中国汽车零部件分类贸易竞争力指数来看,中国的一些关键零部件,如发动机、驱动桥、变速箱等,其贸易竞争力指数比较低;

而一些附加值比较低的零部件,如汽车轮胎、车轮,玻璃,其贸易竞争力指数却比较高,说明中国汽车零部件产业发展结构不合理,科科研水平落后。

3.1.3国际市场占有率(MS)

下表中选取的是2001-2005年世界主要汽车零部件出口国家的零部件产业国际市场占有率。

从表中可以看出,中国的零部件产业在国际市场上所占的比重比较小,但总体上呈上升趋势,2005年的占有率是2001年的3倍.

国际市场占有率各年都超过1096的国家有德国、美国和日本,并且其份额相对稳定。

法国、加拿大、意大利在国际市场上也表现不俗。

后起的新兴发展中国家,如墨西哥、中国、巴西等国虽然国际份额比较小,但都表现出不同程度的上升前景。

3.2分析性指标

3.2.1资本竞争力

a资产规模

2007年,生产汽车零部件企业1768个,工业总产值48054219万元、工业销售产值47357344万元、工业增加值13591929万元、全年完成投资总额2449724万元,年末净资产总计47328495万元。

b行业资本集中度

常用的衡量行业资本集中度的指标有行业集中度指数CRn。

一般来说,行业集中度不仅反映了行业的市场结构和市场势力状况,而且对市场行为、行业竞争力和市场绩效有着重要的影响。

行业集中度是指行业内规模最大的前几位企业的有关数值(可以是产值、产量、销售额、销售量、职工人数、资产总额等)占整个市场或行业的份额。

其计算公式为:

公式3-1

式中CRn表示行业中规模最大的前N位企业的行业集中度。

本文采用年末资产总额做为衡量行业集中度的依据。

其中Xi为第i位企资产总额,n为选取的行业内规模最大的前几位企业的数目,N为行业内的企业总数。

鉴于中国当前情况,各大汽车集团都有完善的零部件生产体系,整车与零部件企业区分没有明显界线,所以本文所采用的行业中前八位企业为汽车产业中各年末资产最多的企业。

中国汽车工业从整体来看企业数量多,规模普遍较小,行业资本集中度明显低于发达国家。

有资料统计,我国2000年国内零部件市场的总规模约为1500亿元。

2000年零部件企业排名前十位的企业的销售收入总和为127.9亿元,占总规模的8.5%。

也就是说我国汽车零部件业按市场份额计算的CRIO仅为8.5%,美国和日本则分别达到58.4%和53.4%。

我国零部件企业生产规模小,产业集中度低的不足暴露无疑。

由于体制上的原因,一种产品往往有数家、甚至几十家企业在生产,造成零部件产业重复分散,规模小、质量差。

同时,零部件企业自身的结构不合理,规模不大,工艺部门不齐全,专业化水平低。

根据贝恩对美国产业垄断和竞争类型的划分,汽车制造工业应该属于极高寡占型,其CR4应大于75%。

从表中的集中度可以看到,截至2007年,中国汽车整车制造业的CR4在30%一50%之间。

3.2.2人力竞争力

a劳动力成本

众所周知,中国的劳动力成本相比欧、美有很明显的优势。

因收集各国汽车产业的劳动力成本,并进行比较,数据很难获取。

本文采用各国的制造业的劳动力成本进行比较。

如下表:

从表中可看出:

我国工人工资低具有很大成本优势,但我国劳动生产率低,

不及发达国家的10%。

b研发人员比率

国际竞争最终表现为人才的竞争。

汽车零配件产业的人才并不单纯指从事汽车配件制造业的人才,还包括与汽车制造相关的其它专业人才。

但从根本上说,汽车作为现代化的交通工具,是融合力学、电学、计算机等各种技术为一体的高科技产品。

汽车产品的研究与开发力量是汽车产业国际竞争力的重要表现。

因而研发人员的数量和质量对于提升我国汽车产业竞争力有着至关重要的推动作用。

2006年《中国汽车人才发展战略研究》表明,目前我国汽车行业人才远远不能满足社会发展的需要,其中研发人员缺口最大.单单从比例上来看,欧美日等发达国家,汽车行业里,研发人员一般会占到30%以上,而我国这一比例不会超过5%。

在我国的汽车研发领域里,中国工程院院士只有一人,研究员级高工也不到400人,就是在维修这一块,高级技工也是千金难求呀。

我国的汽车领域从业人员,初中及以下、高中、大专及以上的比例为4:

5:

l,而发达国家这一比例达到了2:

4:

4。

汽车行业领域要培养普通的汽车设计师,还是比较容易的,但要想培养出高素质的能够熟练掌握汽车关键技术的人才,那是需要花费相当长时间的。

我国汽车行业人才的能力这几年得到了普遍的提高,但与欧美及日、韩等国相比,还是存在一定的差距。

3.2.3技术竞争力

a.全员劳动生产率

全员劳动生产率是考核企业经济活动的重要指标,是行业企业生产技术水平、经营管理水平、职工技术熟练程度和劳动积极性的综合表现。

一国工业企业的全员劳动生产率可以代表其在激烈的世界市场竞争中的地位,如果该国工业企业的劳动生产率水平高于社会平均水平,其成本就会低于世界平均成本,那么,其盈利水平就有可能较高,产业的市场竞争力就会较强。

全员劳动生产率计算公式为:

公式3-2

如图所示,我国汽车零配件产业的全员劳动生产率自2000年开始有较快提高,年均增长率达到23%。

尽管如此,我国汽车产业的全员劳动生产率与汽车工业发达的国家相比还有着相当大的差距。

根据麦肯锡全球研究学院报告《新地平线:

跨国公司在发展中国家的投资一中国汽车行业概述》的分析,2001年我国最佳汽车制造商的劳动生产率是美国的52%,中国四家合资公司(上海大众、一汽大众、上海通用、广州本田)的平均劳动生产率是美国的38%,其它汽车工业相关企业平均水平在美国的2096以下。

b.R&

D经费投入指数

该指标是衡量科技经费投入水平的指标。

汽车技术经过100多年的发展目前已经相当成熟,现在汽车企业之间的竞争关键是品牌的竞争。

而品牌竞争实质是综合实力的较量,是企业的自主研发和创新能力的竞争,而这必须由研发经费作保障,所以R&

D经费投入指数是一个相当重要的指标。

公式3-3

本文用汽车行业的主营业务收入代替汽车行业的销售收入。

因现在各汽车企业都集团化、多元化发展,所涉猎的行业广泛,采用主营业务收入更具代表性。

R&

D是中国汽车产业最落后的环节之一。

由表可知,无论是R&

D经费的投入比率还是总量,我国汽车产业的R&

D能力都远远落后于国际先进水平。

投入比率上,我国汽车产业R&

D经费投入指数从未超过2%,而目前世界性的大汽车公司的研发经费投入指数一般在5%一10%左右。

在中国对汽车零部件产业投入的研发费用更是低于整车行业。

在投入总量上,2004年,中国全部整车企业技术开发经费支出为75.1亿元人民币,而早在1997年,通用、福特、丰田的研发投入金额就分别达到了980亿元、760亿元和420亿元人民币。

由此可见,我国汽车研发经费投入严重偏低。

这不仅是导致我国汽车产品技术落后的直接原因,更是汽车产业资本竞争力低下的深层表现。

经费投入低,自然会导致我国汽车自主开发能力弱。

研发费用投入的差距,不仅反映了科研实力的差距,也反映了产品水平、质量水平的差距。

3.2.4外资依赖指数

外资依赖指数反映的是企业对外资的依赖程度。

由于汽车零部件企业相关数据很难收集,本文用汽车工业企业的外资依赖指数来体现零部件企业的外资依赖程度。

公式3-4

显然该指标值越大,说明中国汽车产业的生产能力对外资的依赖程度越高。

这一指标从相反的方向来说明中国汽车产业的国际竞争力。

对外依赖程度越高,说明本国的竞争力就越弱。

中国汽车工业的外资依赖程度达到30%-50%之间,极大的表明中国汽车零部件产业的发展很大程度上依靠外资,国内资金注入少,中国汽车零部件产业的竞争力近半源于外资。

3.3实证分析结论

通过对中国汽车零部件产业的现状研究与实证研究,不难得出,中国的汽车零部件产业近年来虽然发展速度很快,出口区域逐渐扩大,出口金额累计上升,但中国汽车零部件产业的国际竞争力与发达国家还有很大的差距。

经过实证分析,中国汽车零部件产业例年RCA指数低于0.6,远远落后于美日;

与韩国和泰国比也不具有比较优势。

显示性比较优势指数的特点是不直接分析比较优势或贸易结构形式的决定因素,而是从商品的进出口贸易的结果来间接地测定比较优势。

它在经验分析中可以摆脱苛刻的各种理论假设的制约,因而评估结果具有科学性。

中国汽车零部件产业的Tc指数能够很好的反映中国汽车零部件产业在出口规模及贸易顺差上的国际竞争力。

我国汽车零部件产业的TC指数在2004年以前一直为负值,即使到了2007年其值也没有超过O.4,与同时期的日韩相比还有很大的差距。

从数据上显示零部件产业的TC指数正在改善,但毕竟这个指数反映的是出口规模的不断扩大,不能真正体现竞争实力。

如果把中国出口汽车零部件产品再细分,就会发现那些关键零部件的TC指数还是很低。

中国汽车零部件产品的国际市场占有率在2005年以前还没有超过3%的份额。

而排在前3名的德国、美国和日本,国际市场占有率都超过10%。

就是技术实力还比较薄弱的秘鲁,国际市场占有率也领先于我国,这与2009年以来大家津津乐道的中国成为世界第一汽车大国形成极大的反差。

从分析性指标来看,近年来,中国汽车零部件产业在资本与人力方面,其规模都在迅速的扩张,但这个规模的扩大是以大量的重复建设为代价的。

我国汽车工业的生产集中度,2000年以来不超过40%,这与日、美等国不可同日而语。

我国汽车零部件产业从业人员素质普遍不高,研发人员占从业人员的比例不足10%,更无法与欧美强国的30%相匹敌。

技术水平和研发能力素来是体现竞争实力的关键因素。

从本文的分析中可以了解到,即使是中国技术实力最强四家合资公司(上海大众、一汽大众、上海通用、广州本田)的劳动生产率也仅是美国汽车企业的38%。

中国汽车工业的研发投入指数不足2%,全国汽车行业的研发费用不及美国通用和福特投入之和。

中国汽车工业的发展,市场换技术的特征最为显著,有人声讨,有人支持。

中国汽车工业的外资依赖指数已经达到40%多,而且关键零部件多为三资企业所生产,出口更是以三资企业所生产的产品为主力军。

为中国汽车零部件产业发展带来福音的外部竞争力是整车需求量快速成长,但零部件产业能否借此东风切实提高核心竞争力还是未知数。

零部件产业上游产品竞争实力不足,也是严重制约了其发展。

总之,综合各种实证分析指标,当前,我国汽车零部件产业的出口国际竞争力还很弱。

但从未来若干年发展趋势来看,我国汽车零部件产业的竞争力水平将不断提高,最终出现质的飞跃。

升级会员

升级会员