泸州老窖营运能力文档格式.docx

《泸州老窖营运能力文档格式.docx》由会员分享,可在线阅读,更多相关《泸州老窖营运能力文档格式.docx(7页珍藏版)》请在冰豆网上搜索。

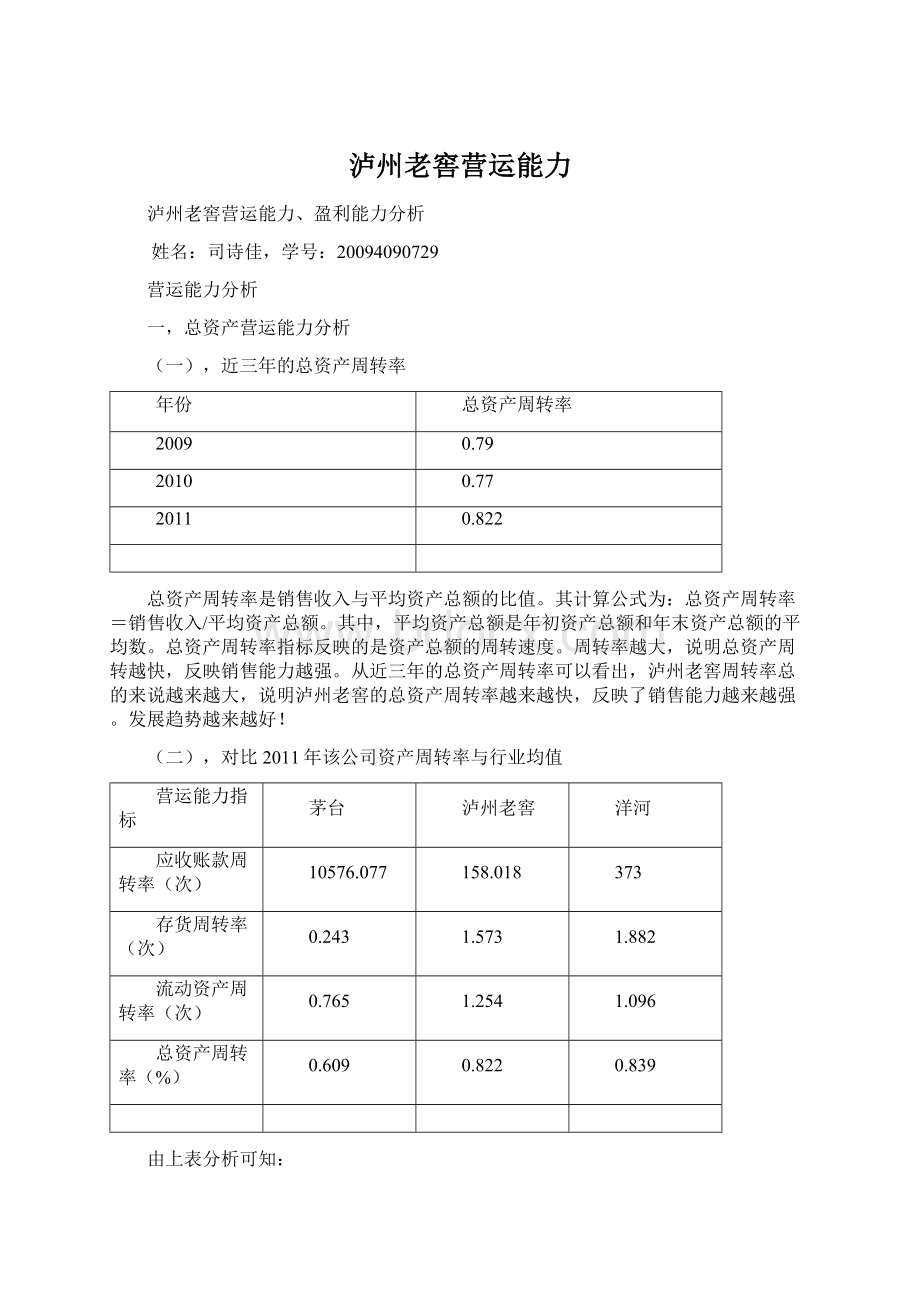

从近三年的总资产周转率可以看出,泸州老窖周转率总的来说越来越大,说明泸州老窖的总资产周转率越来越快,反映了销售能力越来越强。

发展趋势越来越好!

(二),对比2011年该公司资产周转率与行业均值

营运能力指标

茅台

泸州老窖

洋河

应收账款周转率(次)

10576.077

158.018

373

存货周转率(次)

0.243

1.573

1.882

流动资产周转率(次)

0.765

1.254

1.096

总资产周转率(%)

0.609

0.839

由上表分析可知:

1.茅台的应收账款周转率非常高,远远高于其余两个公司,这说明其应收账款回收快,资产流动性强,不易发生坏账损失,短期偿债能力强,企业信用好。

但是,并不是应收账款周转率越大越好,周转次数过高,会限制企业业务量的扩大,影响企业的盈利水平。

2.企业的存货周转率高,这说明企业的销售能力、资产的管理质量和利润效率处于较好水平;

企业的资金周转速度较快,占有资金较少。

在这一点,我们发现,茅台做得不如泸州老窖和洋河,其应当加强存货的管理,采取更好的销售策略,加快存货的周转速度。

3.茅台流动资产周转率比较低,这说明其的流动资产利用效率不高。

4.总资产周转率反应企业总资产在一年中周转的次数,它与企业的流动资产周转率和存货周转率息息相关。

二,流动资产营运能力分析

流动资产周转率

流动资产周转天数

2009

1.58

228

1.41

255

1.25

288

由上表可知

该公司流动资产周转率越来越小,说明该公司流动速度越来越慢,周转天数越来越长,利用效率越来越低,变现能力越来越弱,质量越来越不好。

一,各项流动资产周转速度分析

(一),存货周转速度分析

1,近三年存货周转率和周转天数分析

存货周转率

存货周转天数

1.22

295

1.23

293

1.57

229

由上表可知

该公司的存货周转率越来越大,周转天数越来越短,周转速度越来越快,说明该公司的效益越来越好,这主要是由于该公司重视了产品的销售。

带动了整个公司利益的成长。

2,同行业对比

由上表可知:

企业的存货周转率高,这说明企业的销售能力、资产的管理质量和利润效率处于较好水平;

(二),应收账款周转速度分析

1,近三年应收账款周转率和周转天数分析

应收账款周转率

应收账款周转天数

148.41

2.4

138.11

2.6

158.02

2.3

该公司的应收账款周转率和周转天数不稳定,主要受总资产周转率的不稳定性的影响。

茅台的应收账款周转率非常高,远远高于其余两个公司,这说明其应收账款回收快,资产流动性强,不易发生坏账损失,短期偿债能力强,企业信用好。

四、流动资产周转加速效果分析

(一),流动资产周转加速对流动资产的影响

流动资产周转加速提高了流动资产的利用效率,变现能力越来越强。

(二),流动资产周转加速对收入的影响

加速资产周转所增加的收入是指在企业流动资产占用额一定情况下,由于加速流动资产周转速度所增加的销售收入。

其计算公式是:

销售收入增加额=基期流动资产平均余额×

(报告期流动资产周转次数-基期流动资产周转次数)。

上式计算结果为正数时,说明加速流动资产周转增加的销售收入;

计算结果为负数时,说明流动资产周转速度缓慢所减少的销售收入。

五,固定资产营运能力分析

固定资产周转率

固定资产周转天数

5.47

65.8

6.46

55.7

9.03

39.9

固定资产周转率越来越高,固定资产周转速度越来越快,说明该公司的运营情况越来越好。

六、分析结论

1,应提高流动资产周转率,加快流动资产的周转

2,提高总体水平,提高该公司在行业中的地位

盈利能力分析

(一)资产经营盈利能力分析

1,指标计算:

总资产报酬率=(利润总额+利息费用)/资产平均总额*100%

总资产报酬率

0.28

0.27

0.23

2,因素分析:

总资产报酬率=总资产周转率*销售息税前利润率

总资产报酬率的因素有两个:

一是总资产周转率,该指标作为反映企业运营能力的指标,可用于说明企业资产的运用效率.是企业资产经营效果的直接体现;

该公司总资产周转率越来越低,说明该公司资产运用效率较低,周转速度较慢;

二是销售息税前利润率,该指标反映了企业商品生产经营的盈利能力,产品盈利能力越强.销售利润率越高。

该公司的销售息税前利润率越来越高,效益越来越好。

可见,资产经营盈利能力受商品经营盈利能力和资产运营效率两方面影响。

(二)资本经营盈利能力分析

1,净资产收益率

净资产收益率

0.39

0.40

0.41

2,因素分析

净资产是企业全部资产的一部分,因此,净资产收益率必然受企业总资产报酬率的影响。

在负债利息率和资本构成等条件不变的情况下,总资产报酬率越高,净资产收益率就越高。

负债利息率之所以影响净资产收益率.是因为在资本结构一定情况下,当负债利息率变动使总资产报酬率高于负债利息率时,将对净资产收益率产生有利影响;

反之,在总资产报酬率低于负债利息率时,将对净资产收益率产生不利影响。

当总资产报酬率高于负债利息率时,提高负债与所有者权益之比,将使净资产收益率提高;

反之,降低负债与所有考权益之比,将使净资产收益率降低。

因为净资产收益率的分子是净利润即税后利润,因此,所得税率的变动必然引起净资产收益率的变动。

通常.所得税率提高,净资产收益率下降;

反之,则净资产收益率上升。

下式可反映出净资产收益率与各影响因素之间的关系:

净资产收益率=净利润/平均净资产

=(息税前利润-负债×

负债利息率)×

(1-所得税率)/净资产

=(总资产×

总资产报酬率-负债×

=(总资产报酬率+总资产报酬率×

负债/净资产-负债利息率×

负债/净资产)×

(1-所得税率)

=[总资产报酬率+(总资产报酬率-负债利息率)×

负债/净资产]×

(1-所得税率)

(三)收入利润率分析

企业收入利润率分析表单位:

%

项目

2011年

2010年

差异

营业收入利润率

36.26

42.46

-6.2

营业收入毛利率

47.84

54.31

-6.47

总收入利润率

47.99

54.35

-6.36

由上表可知该公司的利润率有所降低。

(四)成本利润率分析

公司成本利润率分析表单位:

营业成本利润率

1.42

1.78

-0.36

营业成本费用利润率

4.56

4.05

0.51

全部成本费用净利润率

0.69

0.81

-0.12

(五)主要披露财务指标分析

公司财务分析信息表

项目

(1)属于普通股的净利润(元)

2,905,027,184.03

2,205,243,966.21

(2)普通股股利实发数(元)

139572402。

9

(3)普通股平均数(股)

1396647685

1395724029

(4)每股收益

(1)÷

(3)(元/股)

2.08

(5)每股股利

(2)÷

(3)(元/股)

0.99796

(6)每股市价(元)

37.30

40.90

(7)市盈率(6)÷

(4)

17.9327

25.8861

六,

升级会员

升级会员