中级财务会计作业第1次作业及答案必做Word格式.docx

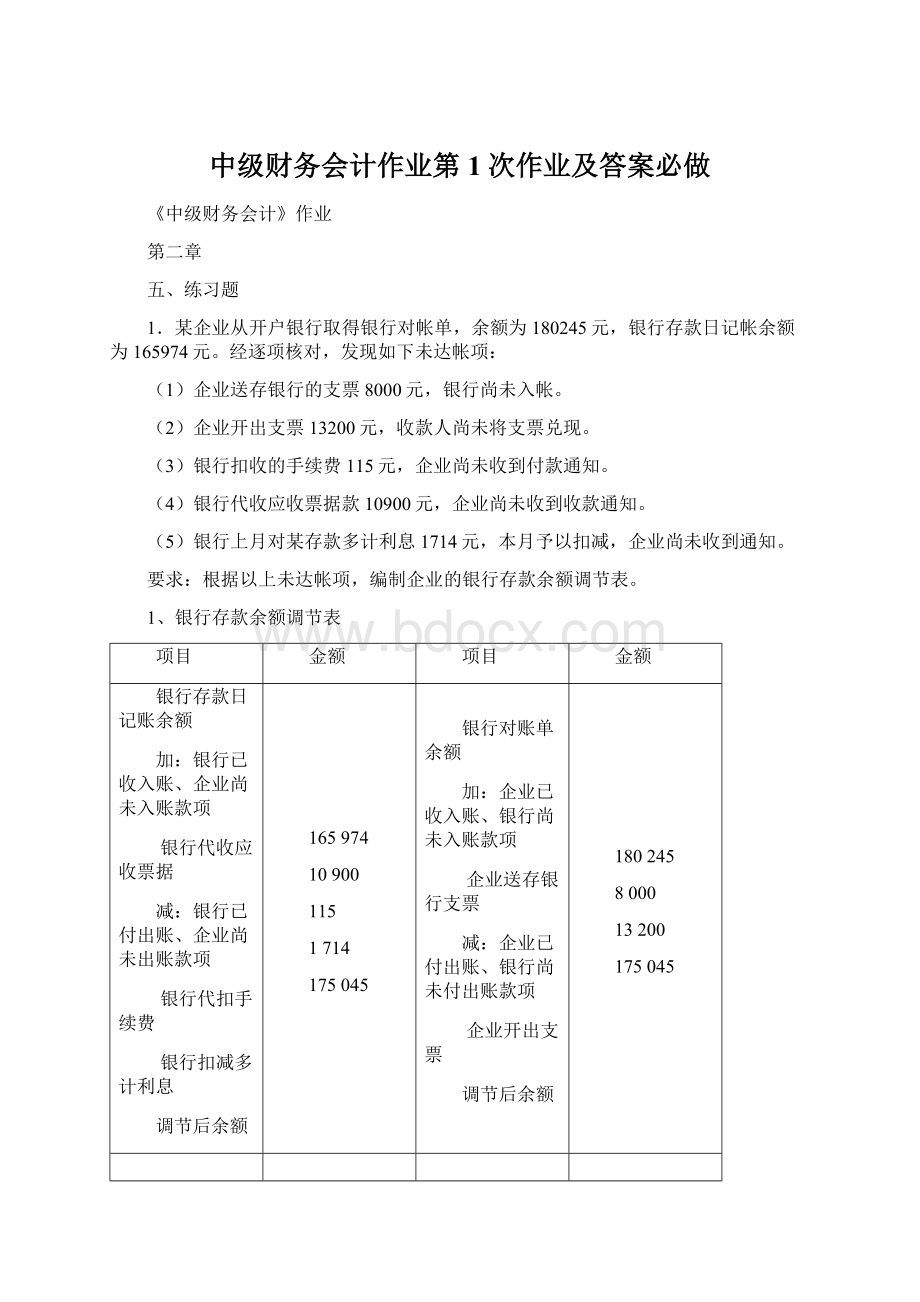

《中级财务会计作业第1次作业及答案必做Word格式.docx》由会员分享,可在线阅读,更多相关《中级财务会计作业第1次作业及答案必做Word格式.docx(29页珍藏版)》请在冰豆网上搜索。

银行存款400000

(2)5月8日借:

其他货币资金——银行汇票15000

银行存款15000

(3)5月19日借:

原材料300000

应交税费——应交增值税(进项税额)51000

其他货币资金——外埠存款315000

(4)5月20日借:

原材料10000

应交税费——应交增值税(进项税额)1700

其他货币资金——银行汇票11700

(5)5月21日借:

银行存款49000

其他货币资金——外埠存款49000

(6)5月22日借:

银行存款3300

其他货币资金——银行汇票3300

3.某企业2007年12月发生下列交易性金融资产业务:

(1)以存入的证券公司投资款购入M公司股票4000股,购买价格20000元,另付交易手续费480元。

(2)12月31日该股票每股收盘价6元。

(3)2008年1月25日,出售该股票,收入款项32000元存入证券公司。

根据以上经济业务编制有关的会计分录。

(1)借:

交易性金融资产——M公司股票——成本20000

投资收益——交易性金融资产投资收益480

其他货币资金——存出投资款20480

(2)2007年12月31日

借:

交易性金融资产——M公司股票——公允价值变动4000

公允价值变动损益——交易性金融资产公允价值变动损益4000

(3)2008年1月25日

其他货币资金——存出投资款32000

交易性金融资产——M公司股票——公允价值变动4000

投资收益——交易性金融资产投资收益8000

投资收益——交易性金融资产投资收益4000

第三章

1.某企业于2005年12月25日将签发日为2005年10月1日期限为90天、面值为80000元、利率为10%的银行承兑汇票送到银行申请贴现,银行规定的贴现率为8%,计算该企业能够获得的贴现额,并编制相关会计分录。

如果贴现的商业承兑汇票,2006年1月15日,付款人由于帐户资金不足,贴现银行遭到退票。

用两种方法处理该项业务。

1、企业按月计提利息

票据到期利息80000×

10%×

90/360=2000

票据到期值80000+2000=82000

贴现天数=5(天)

贴现息82000×

8%×

5/360=91.1

贴现款82000—91.1=81908.9

应收利息80000×

2/12=1333.3

(1)将应收票据产生的负债,在资产负债表内以资产的备抵项目反映

2005年12月25日

借:

银行存款81908.9

贷:

应收票据贴现80000

应收利息1333.3

财务费用575.6

2006年1月15日

应收票据80000

应付账款80000

应收利息2000

短期借款82000

(2)将因票据贴现产生的负债单独以“短期借款”反映

短期借款81908.9

应收账款80000

2.2005年5月3日,甲企业销售一批商品给乙企业,商品价目表中所列示的价格为每件120元,共销售500件,并给予乙企业5%的商业折扣,增值税率为17%,规定付款条件是2/10,1/20,n/30。

乙企业于2005年5月18日付款。

2005年乙企业发现有100件产品质量不合格,将其退回。

用总价法和净价法分别编制甲企业在这笔业务中的会计分录。

(1)总价法

2005年5月3日

应收账款——乙企业66690

主营业务收入57000

应交税费——应交增值税(销项税额)9690

2005年5月18日

银行存款66023.1

财务费用666.9

2005年5月19日

主营业务收入11266.62

应交税费——应交增值税(销项税额)1938

银行存款13204.62

(2)净价法

应收账款——乙企业65356.2

主营业务收入55666.2

银行存款66023.1

应收账款——乙企业65356.2

财务费用666.9

第四章

1.甲企业委托乙企业代销商品,合同规定,乙企业做自营业务处理。

甲企业拨付给乙企业的商品成本为140000元,合同规定不含税代销价格为150000元。

乙企业销售该商品的不含税售价为155000元。

甲、乙企业为一般纳税人,增值税率为17%,均采用数量进价金额核算法。

分别编制甲乙企业会计分录。

(1)甲企业

拨交商品时:

委托代销商品——乙企业140000

库存商品140000

收到代销清单时:

应收账款——乙企业175500

主营业务收入150000

应交税费——应交增值税(销项税额)25500

主营业务成本140000

收到代销款时:

银行存款175500

(2)乙企业

收到代销商品时:

受托代销商品——甲企业150000

代销商品款150000

销售代销商品时:

银行存款181350

主营业务收入155000

应交税费——应交增值税(销项税额)26350

主营业务成本150000

收到增值税专用发票时:

应交税费——应交增值税(进项税额)25500

应付账款——甲企业175500

支付货款:

2.某工业企业材料的日常核算按实际成本计价。

该企业发生以下业务:

(1)从本地购入原材料一批,增值税专用发票注明的材料价款为40000元,增值税额6800元,材料已验收入库,发票账单等结算凭证已收到,货款已通过银行支付。

(2)从外地采购原材料一批,发票账单等结算凭证已到。

增值税专用发票注明的材料价款为20000元,增值税额3400元,货款已支付,但材料尚未到达。

(3)上述在途材料已经运达,并验收人库。

(4)从外地购入原材料一批,材料已验收人库,但结算凭证未到,货款尚未支付,暂估价25000元。

(5)收到上述结算凭证并支付货款26000元及增值税4420元。

(6)从外地购进原材料一批,价款35000元,增值税额5950元,供应单位代垫运杂费1000元,签发一张1个月后到期的商业承兑汇票41950元,结算原材料价款和运杂费,材料尚未验收入库。

(7)根据合同规定,预付材料款50000元。

(8)上述材料已运到并验收入库,收到发票账单等结算凭证,材料价款80000元,增值税额13600,补付余款43600元

(9)自制材料完工验收人库,实际成本50000元。

原材料40000

应交税金-应交增值税(进项税额)6800

银行存款46800

(2)借:

在途材料20000

应交税金-应交增值税(进项税额)3400

银行存款23400

(3)借:

原材料20000

(4)月中可不作处理。

月末,

原材料25000

应付账款25000

下月初用红字冲回。

原材料(25000)

应付账款(25000)

(5)借原材料26000

应交税金-应交增值税(进项税额)4420

银行存款30420

(6)借:

在途材料36000

应交税金-应交增值税(进项税额)5950

应付票据41950

(7)借:

预付账款50000

银行存款50000

(8)借:

原材料80000

应交税金-应交增值税(进项税额)13600

预付账款93600

补付余款。

预付账款43600

银行存款43600

(9)借:

原材料50000

生产成本50000

要求:

根据上述材料收入业务,逐项编制会计分录。

3.某工业企业为增值税一般纳税企业,材料按计划成本计价核算。

甲材料计划单位成本为每公斤20元。

该企业2002年4月份有关资料如下:

(l)“原材料”账户月初借方余额30000元,“材料成本差异”账户月初贷方余额1700元;

“物资采购”账户月初借方余额80000元,系上月已付款的甲材料4040公斤。

(2)4月4日,企业上月已付款的甲材料4040公斤如数收到。

已验收人库。

(3)4月21日,从外地A公司购入甲材料8000公斤,增值税专用发票注明的材料价款为160000元,增值税额为27200元;

运费1000元(运费的增值税额按7%扣除)企业已用银行存款支付各种款项,材料尚未到达。

(4)4月26日,从A公司购入的甲材料到达,验收入库时发现短缺40公斤,经查明为途中定额内自然损耗,按实收数量验收人库。

(5)4月30日,汇总本月发料凭证,本月共发出甲材料7000公斤,全部用于产品生产。

根据上述业务编制相关的会计分录,并计算本月发生的增值税进项税额、本月材料成本差异率、本月发出材料应负担的成本差异及月末库存材料的实际成本。

(1)4月4日收到材料。

原材料80800

物资采购80000

材料成本差异800

(2)4月21日从外地购人材料。

增值税进项税额=27200+1000×

7%=27270

物资采购160930

应交税金-应交增值税(进项税额)27270

银行存款188200

(3)4月26日收到4月21日购入的材料。

原材料159200

材料成本差异1730

(4)4月30日计算材料成本差异率和发出材料应负担的材料成本差异额。

材料成本差异率=(-1700-800=1730)/(30000+80800+159200)=-0.285185%

发出材料应负担的材料成本差异=7000×

20×

(-0.285185%)=-399.26

生产成本140000

原材料140000

生产成本(-399.26)

材料成本差异(-399.26)

(5)月末结存材料的实际成本=(30000+80800+159200-7000×

20)-(770-399.26)=129629.26

4.某股份有限公司对存货的期末计价采用成本与可变现净值孰低法。

该公司存货的有关资料如下:

(1)2002年末,库存商品的账面成本为50000元,可变现净值为45000元。

(2)2003年末,库存商品的账面成本为75000元,可变现净值为67000元。

(3)2004年末,库存商品的账面成本为100000元,可变现净值为97000元。

(4)2005年末,库存商品的账面成本为120000元,可变现净值为122000元。

2002年末:

资产减值损失——存货跌价损失5000

存货跌价准备5000

2003年末:

资产减值损失——存货跌价损失3000

存货跌价准备3000

2004年末:

2005年末:

存货跌价准备2000

资产减值损失——存货跌价损失2000

第五章

1.甲公司2006年1月1日购入乙公司发行债券作为持有至到期投资,债券面值100000元,票面利率6%,期限5年,实际支付银行存款91889元(不考虑相关税费)。

该债券每半年付息一次,到期还本并支付最后一次利息,债券溢折价摊销采用实际利率法,购入债券时的市场利率为8%。

编制甲公司收到利息时的会计分录。

1、

计息日期

票面利息

投资收益

折价摊销

持有至到期投资账面余额

应收利息

(或银行存款)

持有至到期投资—溢折价

=100000×

6%÷

2

=期初价值×

8%÷

=

-

=期初价值+

06/01/01

91889

06/06/30

3000

3676

676

92565

06/12/31

3703

703

93268

07/06/30

3731

731

93999

07/12/31

3760

760

94759

08/06/30

3790

790

95549

08/12/31

3822

822

96371

09/06/30

3855

855

97226

09/12/31

3889

889

98115

00/06/30

3925

925

99040

00/12/31

3960*

960

100000

合计

30000

38111

8111

注:

*表明是含小数点尾数的调整。

购入债券时:

持有至到期投资—债券面值100000

持有至到期投资—溢折价(或利息调整)8111

银行存款91889

2.A公司2006年1月1日购入B公司2006年1月1日发行的5年期债券,票面利率12%,债券面值1000元,A公司按1050元的价格购入80张,另支付有关手续费400元,该债券到期一次还本付息。

假设B公司按年计算利息。

采用实际利率法与年末进行溢价摊销,编制有关的会计分录。

该题可以有两种形式:

第一种:

分别确认票面利息和溢价摊销额

(1)2006年1月1日购入债券:

持有至到期投资—债券面值(1000×

80)80000

持有至到期投资—溢折价(或利息调整)4400

银行存款(1050×

80+400)84400

到期价值=80000×

(1+12%×

5)=128000(元)

实际利率=

0.08686

(2)各年末确认利息收入:

以元为单位:

四舍五入

溢价摊销

摊余成本

持有至到期投资-投资成本

=80000×

12%

实际利率

84400

9600

7331

2269

91731

7968

1632

99699

8660

940

108359

9412

188

117771

10/12/31

10229

-629

128000

48000

43600

4400

(3)、2011年1月1日到期收回本息:

银行存款128000

持有至到期投资—投资成本128000

第二种:

不分别确认票面利息和溢价摊销额,只计上表中的与投资收益相对等部分的投资成本,即把持有至到期投资---溢折价部分与持有至到期投资-投资成本相抵销。

(1)2006年1月1日购买债券:

持有至到期投资—投资成本84400

(2)各年末编制的会计分录

2006年12月31日:

持有至到期投资—投资成本7331

投资收益7331

2007年12月31日:

持有至到期投资—投资成本7968

投资收益7968

2008年12月31日

持有至到期投资—投资成本8660

投资收益8660

2009年12月31日

持有至到期投资—投资成本9412

投资收益9412

2010年12月31日

持有至到期投资—投资成本10229

投资收益10229

(3)2011年1月1日到期收回本息:

3.甲公司2006年1月1日,以银行存款500000元购入乙公司10%的股份作为长期股权投资,采用成本法核算。

发生的有关业务如下:

(1)乙公司2006年5月宣告发放现金股利100000元;

2006年实现净利润400000元。

(2)乙公司2007年5月宣告发放现金股利350000元;

2007年实现净利润500000元。

(3)乙公司2008年5月宣告发放现金股利400000元;

2008年实现净利润400000元。

(4)乙公司2009年5月宣告发放现金股利750000元。

编制甲公司收到股利时的会计分录。

(1)2006年05月应收股利:

100000×

10%=10000(元)

应收股利10000

长期股权投资—投资成本10000

(2)2007年05月应收股利:

35000×

10%=35000(元)

累计应收股利=(10000+35000)×

10%=45000(元)

累计应享有收益的份额=400000×

10%=40000(元)

累计清算性股利=45000-40000=5000(元)

本期调整清算股利=5000-10000=-5000(元)

应确认投资收益=35000-(-5000)=40000(元)

应收股利35000

长期股权投资—投资成本5000

投资收益40000

(3)2008年05月应收股利:

400000×

10%=40000(元)

累计应收股利=(100000+350000+400000)×

10%=85000(元)

累计应享有的收益份额=(400000+500000)×

10%=90000(元)

本期调整清算股利=0-5000=-5000(元)

应确认投资收益=40000+5000=45000(元)

应收股利40000

长期股权投资—投资成本5000

投资收益45000

(4)2009年05月应收股利:

750000×

10%=75000(元)

累计应收股利=(100000+350000+400000+750000)×

10%=160000(元)

累计应享有的收益份额=(400000+500000+600000)×

10%=150000(元)

本期调整清算股利=160000-150000=10000(元)

应确认投资收益=75000-10000=65000(元)

应收股利75000

投资收益65000

4.甲公司2006年1月1日,以银行存款5000000元购入乙公司30%的股份作为长期股权投资,采用权益法核算。

乙公司2006年1月1日可辨认净资产帐面价值为14000000元,公允价值为15000000元,差额全部为固定资产的价值差额(假定固定资产采用直线法计提折旧,平均折旧年限为20年,不考虑净残值)。

(1)2006年5月乙公司宣告分派现金股利1000000元。

(2)2006年乙公司实现净利润2000000元。

(3)2006年]乙公司资本公积增加300000元。

编制甲公司相关的会计分录。

(1)取得投资

长期股权投资—投资成本5000000

银行存款5000000

(2)20006年05月

应收股利1000000×

30%300000

长期股权投资—损益调整300000

(3)实现利润

确认投资收益:

(2000000-1000000÷

20)×

30%=585000(元)

长期股权投资—损益调整585000

投资收益585000

(4)资本公积增加:

借:

长期股权投资—所有者权益其他变动300000×

30%90000

资本公积—其他资本公积90000

第六章

1.甲企业2006年8月1日购入一台不需要安装的机器设备,

升级会员

升级会员