成本会计形成性考核作业任务五Word下载.docx

《成本会计形成性考核作业任务五Word下载.docx》由会员分享,可在线阅读,更多相关《成本会计形成性考核作业任务五Word下载.docx(13页珍藏版)》请在冰豆网上搜索。

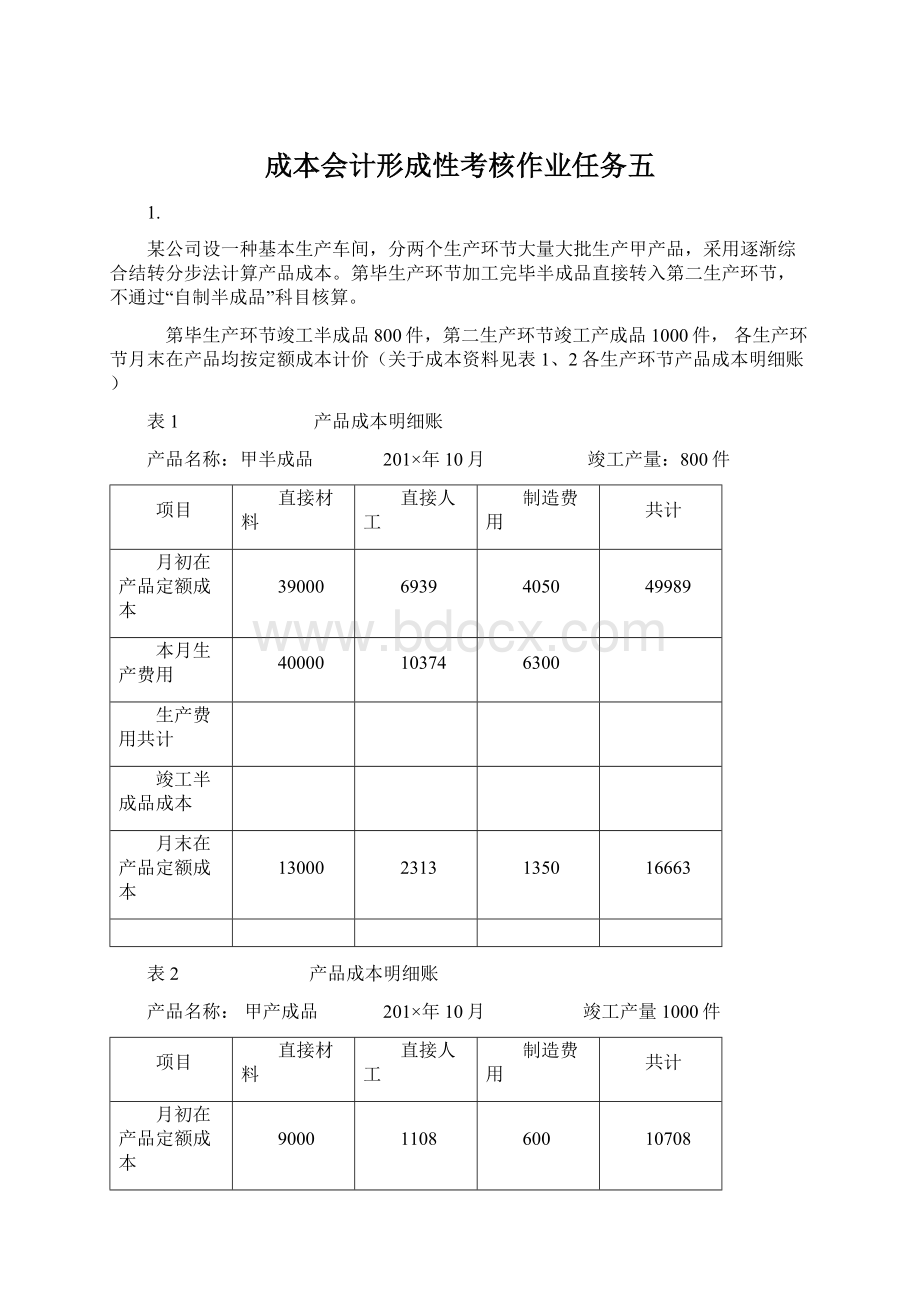

6939

4050

49989

本月生产费用

40000

10374

6300

生产费用共计

竣工半成品成本

月末在产品定额成本

13000

2313

1350

16663

表2

甲产成品

竣工产量1000件

9000

1108

600

10708

4446

2700

4500

554

300

5354

规定:

(1)

计算、填列各生产环节产品成本明细账,并编制结转竣工半成品成本会计分录。

(2)

进行成本还原,计算按原始成本项目反映产成品成本,见表3。

(3)

编制产成品入库会计分录。

年

月

产品成本还原计算表

还原分派率

半成品

还原前产成品成本

本月所产半成品成本

成本还原

还原后产成品成本

答案:

(1)计算、填列产品成本明细账

56674

79000

17313

10350

106663

66000

15000

90000

甲产成品

1000件

97146

99000

5554

3300

107854

94500

5000

3000

102500

200

结转竣工半成品成本

借;

基本生产成本——第毕生产环节

90000

贷:

基本生产成本——第二生产环节

(2)成本还原

1.05

—94500

69300

15750

9450

20750

12450

还原分派率=94500/90000=1.05

(3)结转产成品成本

借:

库存商品

102500

贷:

2.

某公司本月生产产品成本资料如下。

该公司采用逐渐结转分步法中综合结转法结转半成品成本。

15200

—

6420

5880

27500

18240

6980

5180

30400

将本月所产产成品成本进行成本还原(填表计算,写出计算过程)。

产量:

100件

还原前产品成本

产品成本中半

成品成本还原

还原后产品总成本

产成品单位成本

0.5

-15200

9120

3490

2590

9910

8470

91.20

99.10

84.70

275

还原分派率=15200/30400=0.5

半成品成本还原:

原材料=0.5×

18240=9120

直接人工=0.5×

6980=3490

制造费用=0.5×

5180=2590

还原后总成本:

原材料=9120

直接人工=3490+6420=9910

制造费用=2590+5880=8470

3.

某工业公司大量生产甲产品。

生产分为两个环节,分别由第一、第二两个车间进行。

第一车间为第二车间提供半成品,第二车间将半成品加工成产成品。

该厂采用平行结转分步法按照生产环节(车间)计算产品成本。

在竣工产品和在产品之间,采用定额比例法分派费用:

原材料费用按定额费用比例分派;

其她费用按定额工时比例分派。

关于资料如下表:

产

品

成

本

明

细

账

车间:

第一车间

甲

350件

成本

月初在产品

费用

本月

生产费用

分

配

率

产成品成本中本车间份额

月末在产品费用

定额

实际成本

单位成本

实际

8253

8700

6000

4575

15000小时

10000小时

8900

6100

21728

15400

表注:

分派率保存三位小数

第二车间

1100

3700

11000小时

1000小时

1950

8850

3050

12550

产成品成本汇总表

产成品名称:

成本项目

第一车间份额

第二车间份额

总成本

合

计

(1)登记产品成本明

升级会员

升级会员