人民币升值的经济敏感性分析.docx

《人民币升值的经济敏感性分析.docx》由会员分享,可在线阅读,更多相关《人民币升值的经济敏感性分析.docx(15页珍藏版)》请在冰豆网上搜索。

人民币升值的经济敏感性分析

人民币升值的经济敏感性分析

中国人民大学中国财政金融政策研究中心涂永红承列

内容摘要:

2003年人民币汇率受到高度关注,境外要求人民币升值的呼声很高,我国在此压力下艰难地保持着人民币汇率的稳定。

人民币回归到管理浮动汇率制度是必然的趋势,因此需要对人民币升值幅度及其对我国经济的影响进行预测,以便为最终的决策提供科学的依据。

多数学者的分析仅仅集中于人民币对美元的名义汇率,这种分析没有考虑到我国的贸易结构,其结果必然存在较大的偏差。

本文以综合的名义有效汇率波动为对象,建立数学模型,定量分析人民币名义有效汇率变动对我国的货物贸易、服务贸易、外商直接投资的影响,在此基础上,充分考虑近年来日元、欧元对美元的变化,从而对人民币对美元的名义汇率升值进行敏感性分析,得出几点重要的分析结论。

关键词:

人民币汇率、名义有效汇率、相关性、敏感性分析

人民币汇率问题在刚刚过去的2003年受到国内外学界、工商界前所未有的关注,以日本和美国为首的中国的贸易伙伴国几乎异口同声,大造舆论,要求人民币升值。

国内学者各抒己见,深入探讨人民币升值的利弊,献计献策,热闹纷繁。

一、人民币升值背景与研究思路

2003年人民币汇率水平受到国内外官、产、学界前所未有的关注,以日本和美国为首的中国的主要贸易伙伴国几乎众口一词,从外界对我国政府施压,要求中国政府减少对外汇市场的干预、人民币对外升值。

日本财长盐川正十郎将日本的通货紧缩乃至全球经济不景气都归罪于“进口了太多的中国廉价商品”,美联邦主席格林斯潘认为“人民币汇率如果继续盯住美元,可能会破坏中国国内货币体系的功能。

欧盟15国也认为人民币币值被严重低估了,并决定到2004年上半年,将正式取消给予中国的“普惠制”。

我国政府适时调整了进出口策略,增加了对美国、欧盟、日本的进口,通过向部分国有银行注资的方法减少外汇储备,尽管我国旗帜鲜明地要继续保持人民币稳定,但是,增强汇率的灵活性、市场波动性,将是2004年人民币汇率政策调整的必要措施,在贸易账户顺差和金融账户顺差的情况下,人民币对外将适度升值。

国内学者对人民币升值对经济发展的利弊影响已经进行大量的分析,但是,他们大都没有结合我国的贸易结构、产业结构进行实证分析;有的虽然进行了实证分析,但是没有区分名义汇率和贸易有效汇率,因此得出的结论会导致人们的认识偏差,不利于我国在国际经济中做出正确的决策。

本文将运用国际货币基金组织2003年5月的《国际金融统计》提供的数据,首先运用相关分析、回归分析、时序分析等方法,对1994年我国外汇体制改革以来,人民币汇率与进出口贸易、服务贸易、外商直接投资之间的关系进行实证分析,建立相应的数学模型,以定量分析的结果来说明人民币汇率对我国国际经济的影响。

然后以此为依据,对2004年人民币对美元的名义汇率不同幅度的升值给出假设,结合过去三年欧元、日元对美元的变化,选取他们之间波动的极值情况,运用极限分析法对人民币名义有效汇率变化做出预测,进而就汇率波动对我国国际经济的影响进行敏感性分析,在分析基础上最终得出我们的结论。

二、人民币汇率波动与我国贸易的数量关系分析

1.名义汇率与名义有效汇率对贸易的影响

汇率是对外经济活动中价值交换的比率,本国货币对外价值越高,对外的购买力越强,越有利于进口;相反,则越有利于出口。

通常,人们关注的汇率是名义汇率,是官方牌价公布的人民币对美元的汇率,认为人民币升值就是对美元升值,而且认为人民币对美元升值时,也会同幅度地对其他货币(如欧元、日元等)升值。

实际上,这种认识非常片面,是对汇率的一种很肤浅的简单化认识,因为,仅仅关注人民币对美元的汇率变化,根本无法解释我国贸易的发展变化。

例如,1994年至今的10年中,人民币对美元的名义汇率几乎不变,然而我国的进出口额仍然快速增长,其原因在于我国的贸易结构。

根据《中国统计年鉴》计算,在1998-2002年间,日本、美国、欧盟、中国香港、韩国、中国台湾占我国贸易额的70%以上,而且贸易额非常稳定,排序几乎没有改变。

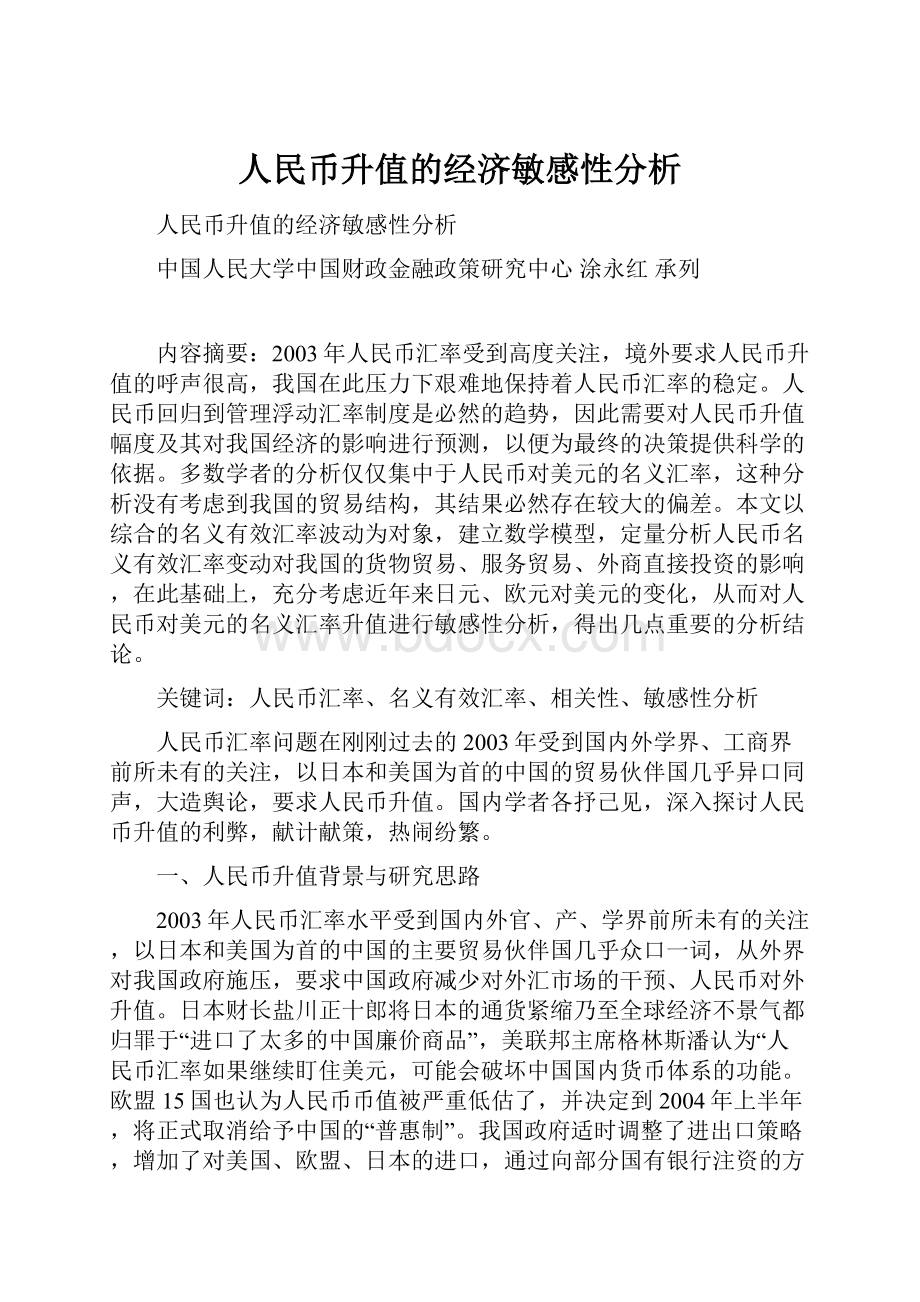

2002年美国只占中国贸易总额的16%,日本占17%,欧盟占14%,其他国家和地区共占53%(见图1)。

由于人民币盯住美元,当美元对日元、欧元贬值(或升值)时,人民币也会对日元、欧元同幅贬值(或升值),我国对日本、欧盟国家的进出口贸易有可能增加(或减少),而且美国和其他贸易伙伴国在进口相同产品时,可能增加我国产品,放弃相对昂贵的日本、欧盟的产品,或者放弃我国产品,转向相对便宜的日本、欧盟的产品。

图2反映了1999年1月——2002年12月,美元兑日元和欧元的汇率波动情况。

美元对日元先升后降,对欧元则相反,先降后升,波幅平均在10%左右,意味着人民币对日元和欧元也有相同幅度的波动。

正是主要货币之间的这种波动,导致2000、2001年中国对日本、德国的贸易额有一定的变化。

图1:

1998——2001年中国最大的7个贸易伙伴国的贸易比重图

(根据《中国统计年鉴:

1999,2000,2001,2002》计算和www.M而得,圆环从内至外分别代表1998、1999、2000、2001、2002年中国最大的6个贸易伙伴的贸易比重。

)

图2:

美元对日元、欧元汇率走势图

为了更加科学、客观地评价人民币汇率对贸易的作用,我们应该充分考虑到我国的贸易结构,以及美元与其他贸易伙伴国之间的汇率变化,用名义有效汇率——由贸易权重确定的人民币对主要贸易国货币的加权平均价格来进行分析。

2.人民币汇率对贸易的数量影响

我们选取1994年1月——2002年12月IMF国际金融统计提供的月度数据,首先用X-11法(美国官方对公布数据进行季节调整的标准方法)对数据进行调整剔除季节趋势对进出口额的影响,然后寻找人民币有效汇率与调整后的进出口额之间的关系,结果发现二者之间存在比较显著的线性相关关系。

以调整后的进出口额为因变量,名义有效汇率为自变量,充分考虑到汇率变动需要一段时滞,拟和回归模型,下面的模型都通过了t检验和F检验。

:

EXSA=-7584.496+93.660*NEER(-6)+0.843*EXSA(-1)(模型1.1)

系数的P值(0.0185)(0.0095)(0.0000)

IMSA=-10501.619+123.827*NEER(-9)+0.804*IMSA(-2)(模型2.1)

系数的P值(0.0045)(0.0017)(0.0000)

这里,EXSA:

调整后的我国出口;IMSA:

调整后的我国进口;NEER(-n):

n个月前的人民币名义有效汇率;EXSA(-n):

前n期的调整后的我国出口;IMSA(-n):

前n期的调整后的我国进口。

从长期看,季节调整后的进出口额与名义有效汇率之间的回归模型为:

EXSA=-7584.496/(1-0.843)+93.660/(1-0.843)*NEER(-6)

即:

EXSA=-48308.892+596.5605*NEER(-6)(模型1.2)

IMSA=-10501.619/(1-0.804)+123.827/(1-0.804)*NEER(-9)

即:

IMSA=-53579.689+631.7704*NEER(-9)(模型2.2)

实证分析得出如下结论:

(1)人民币对美元贬值,人民币名义有效汇率不一定上升,如果我国的主要贸易伙伴国的货币对美元贬值的幅度更大,人民币名义有效汇率不仅不会上升,反而还会下降。

(2)人民币名义有效汇率变动后,需要6个月的时间才会引起出口额的反应,需要9个月的时间才会引起进口额的反应,即出口时滞比进口时滞短,其原因主要在于我国对进口的限制还没有完全取消。

(3)我国的进出口贸易额具有很强的自相关性,如果上年进出口额增加10亿美元,本年进出口额就会增加8亿美元。

(4)如果不考虑进出口自发增长因素,人民币升值导致名义有效汇率每下降1%,我国的年均出口额将减少71.64亿美元,与此同时,年均进口额将减少75.84亿美元。

(5)人民币升值,会带来出口和进口的同时下降,而且进口额下降更多,尽管我国的贸易总额会减少,但是贸易收支顺差不会减少。

出现这一现象的关键在于,我国的贸易结构,在以对外加工为主、依靠三资企业为主力军的进出口结构下,出口的下降自然导致更多的进口下降。

三、人民币汇率与我国服务贸易的数量关系

我国的第三产业比较落后,第三产业在国民经济中的比重低于发展中国家的平均水平,受其限制,我国在国际服务贸易中对处于劣势地位,服务贸易额占我国进出口总额的比例很小,最高年份为1997年,只占进出口总额的16.16%,1994-2001年,该比例平均仅为进出口总额的1/7左右(见表1)。

表1:

服务业进出口总额占总进出口额的比例表

年份

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

比例

10.90%

10.26%

10.58%

8.02%

8.26%

8.37%

8.23%

7.62%

8.84%

8.18%

年份

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

比例

11.29%

11.87%

13.91%

15.79%

14.90%

16.16%

15.61%

16.04%

14.01%

14.25%

资料来源:

2003年中国金融统计年鉴

实证分析表明,服务贸易额与人民币的名义汇率具有很高的相关性,1994—2001年8年中,名义汇率变动与服务贸易之间一直存在负相关关系,名义汇率与服务贸易收入的相关系数为-0.6823,与服务贸易支出的相关系数为-0.7430。

考虑到汇率变化对服务贸易的一些具有一定的时滞,我们以人民币名义汇率、滞后一期服务贸易额为自变量,服务贸易额为因变量进行回归,建立相应的模型,并对其进行了t检验和F检验。

SC=-1778.575+7.576*NER+0.916*SC(-1)(模型3.1)

系数P值(0.0626)(0.0069)(0.0000)

SD=-2896.295+10.939*NER+0.882*SD(-1)(模型3.2)

系数P值(0.1617)(0.0412)(0.0000)

这里,SC:

服务贸易的借方额;SD:

服务贸易的贷方额;NER:

名义人民币汇率;SC(-1)、SD(-1):

前一期的服务贸易借方额和贷方额。

实证分析表明:

(1)我国的服务贸易额,不论是收入还是支出,与货物贸易相比,短期内具有更高的自相关性,前一年服务贸易额每增加1亿美元,当年服务贸易额就会增加0.9亿美元。

(2)名义汇率每减少1单位(即由在现行的1美元=8.27人民币下降至1美元=7.27人民币),或者人民币对美元升值13.75%,服务贸易年收入将减少7.5765亿美元,年支出也将减少10.9401亿美元,汇率升值对服务贸易的影响微乎其微,基本上可以忽略。

(3)即使人民币升值,由于服务贸易的支出额的减少大于收入额的减少,服务贸易原来的态势将保持不变,原来是顺差还将是顺差,原来是逆差依然是逆差。

四、人民币汇率与我国金融账户的数量关系

我国坚定不移的改革开放国策赢得了举世瞩目的成就,持续10年的经济高速增长向全球展示了巨大的市场前景,希望分享中国经济发展成果的外国投资者踊跃进入我国,特别是亚洲金融危机后,外资的流入屡创历史新高,2003年实际使用外资535.3亿美元,已经成为全球最大的资本输入国。

从表2可以看出,我国金融账户具有以下几个特点:

(1)金融账户顺差的增长与经常账户顺差的持续快速增长相比,具有不稳定性,容易受国际金融市场的干扰,例如亚洲金融危机后金融账户总额从1997年至1999年呈下降趋势,2000年创一新高后,2001年又有些减少。

(2)金融账户总额的规模比起经常账户总额要小得多,大约只占到后者的六分之一,并有逐年下降的趋势。

(3)在资本流动中,外商直接投资额(FDI)呈逐年上升趋势,且增长速度快于金融账户总额的增长速度。

除2000年较低以外(2000年中国的国外证券投资异常增多),FDI几乎占到金融账户总额的一半。

表2:

金融账户总额及相关的数据

年份

1997

1998

1999

2000

2001

经常账户总额(百万美元)

399910

403913

448235

577461

618497

金融账户总额(百万美元)

107177

95307

81234

114132

97838

外商直接投资额(百万美元)

44237

43751

38753

38399.3

44241

金融账户总额/经常账户总额

26.80%

23.27%

17.85%

19.76%

15.81%

外商直接投资总额/金融账户总额

41.27%

46.56%

48.44%

33.64%

45.25%

资料来源:

2003年中国金融统计年鉴

由于我国对外债实行严格的管理,无论外汇率发生何种变化,债务额都不能随汇率变动,对汇率变动几乎没有弹性。

相反,我国对直接投资持鼓励态度,在符合产业政策的前提下,直接投资基本上不受限制,有较强的市场驱动性,外资的资本金、红利汇出要受到名义汇率的影响,因此我们重点分析FDI与名义汇率之间的关系。

表3反映了名义汇率与金融账户各个变量的相关系数,从计算的相关系数看出:

(1)外商直接投资(fdi)、金融账户总额(fsum)与名义汇率间的相关性在两个样本区间都是较强的,而金融账户净额(fnet)与名义汇率间的相关性不高;

(2)1994年我国外汇体制改革后,外商直接投资、金融账户总额与名义汇率之间的相关性显著下降,名义汇率几乎不变,而金融账户总额一直在增长。

表3:

金融账户各变量与名义汇率的相关系数

相关变量

相关系数1

(样本区间:

1982——2002年)

相关系数2

(样本区间:

1994——2002年)

外商直接投资(FDI)

0.9452

-0.7132

金融账户净额(Fnet)

0.5772

0.3912

金融账户总额(Fsum)

0.8745

-0.6734

为研究名义汇率(NER)与外商直接投资(FDI)关系,我们考虑以下三种情形:

(1)直接以名义汇率为自变量,外商直接投资为因变量做回归

(2)考虑外商直接投资规模自身的影响,将前期外商直接投资额(FDI(-1))也列入自变量做回归

(3)考虑汇率变动的时滞,以名义汇率、前期名义汇率、前期外商直接投资额为自变量做回归

对上述三种情形分别拟和方程,并进行模型的拟和比较(见表4)。

表4:

名义汇率与外商直接投资关系的模型比较

因变量

模型

R^2

调整的R^2

AIC

SC

D.W

F值

外商直接投资(fdi)

1

0.8934

0.8874

20.4075

20.5071

0.9068

150.7842

2

0.9578

0.9526

19.5897

19.7389

1.5525

181.6973

3

0.9583

0.9499

19.6855

19.8843

1.4688

114.6947

从R

、F检验、D.W检验的结果看,第二种情形的回归方程最好,拟合的方程为:

FDI=-6635.998+0.252*NER+0.6828*FDI(-1)(模型3.1)

实证分析得出以下结论:

(1)1994年我国外汇体制改革后,外商直接投资与名义汇率之间存在较强的负相关性,二者之间的相关性为-0.71,名义汇率几乎不变,而外商直接投资总额一直在增长。

(2)外商直接投资近70%的变动是由原来的自身规模决定的,名义汇率对外商直接投资的影响不大。

(3)人民币名义汇率每减少一个单位(即由在现行的1美元=8.27人民币下降至1美元=7.27人民币),或者人民币对美元升值13%,外商年直接投资额将增加25.2亿美元,仅占我国每年约450亿外商直接投资增加额的5.6%,其影响几乎可以忽略不计。

五、我国贸易与投资的人民币汇率敏感性分析

学界与政界基本上达成了一个共识,即当前僵化的人民币汇率形成机制需要进行调整,应该增加人民币汇率的市场灵活性,使之跟随外汇市场供求进行一定幅度的上下浮动。

显然,在目前我国经常账户和金融账户双顺差的情况下,如果外汇需求没有重大增加,外汇供给相对过剩,人民币具有上浮的压力,人民币应该有所升值。

我们关心的问题是,人民币升值的幅度应该是多大?

在人民币不同的升值幅度下,我国经济将受到何种影响?

下面的敏感性分析将就此做出回答。

(一)敏感性分析的基本原理

1.假设2004年我国的国际贸易环境没有改变,外债管理政策不变,国际金融市场、国内不会发生金融危机,对人民币升值的不同幅度进行敏感性分析。

2.人民币名义有效汇率变化的确定。

由于IMF公布的名义有效汇率指数以1995年为基期,而且2003年与1995年的人民币对美元的名义汇率基本上没有什么变化,因此我们以1995年的人民币汇率为基期,以国家外汇局公布的2003年12月的汇率,计算出美元、日元、欧元对人民币的汇率分别是:

1日元=0.008668美元=0.0717人民币;1欧元=1.19120美元=9.8596人民币;1人民币=0.12081美元。

在我国的重要贸易伙伴中,一些国家和地区的货币实质上是盯住美元的,如:

韩圆、台币、港元、新加坡元,只有日元和欧元对美元是完全自由浮动的。

欧元、日元对美元波动的方向大多数时候不一致,经计算二者之间的相关性只有0.28,属于弱相关。

人民币名义有效汇率计算公式可简化为:

1外币兑换的人民币数=16%*1美元兑换的人民币数+17%*1日元兑换的人民币数+1欧元兑换的人民币数+53%*1单位其他货币兑换的人民币数

3.采取极限分析方法进行敏感性分析。

对1999-2003年中日元、欧元对美元的最大升值及贬值情况进行了分析,将出现极值的状况、升贬值幅度进行必要的组合。

除了1999年欧元诞生后对美元贬值12%,而日元对美元升值13%外,其余年份两种货币对美元的变化都是同方向的升值或者贬值,不过二者的幅度不完全相同,因此我们计算在人民币对美元升值5%、10%、20%时,分别考虑了日元、欧元对美元变化的四种情况,根据人民币对美元的假设升值幅度,以及日元、欧元对美元的可能变化幅度,首先测算出人民币名义有效汇率的变化,然后运用我们在第二部分得出的模型对2004年年均进出口额、服务贸易额、外商直接投资额的增加或减少进行了敏感性估算。

(二)人民币对美元升值带来的贸易额变化

我们以商务部2004年1月9日公布的数据,即2003年中国进口额为4128.4亿美元,出口额为4383.7亿美元为基数,根据前面的数学模型对美元升值5%、10%、20%这三种情形下,对剔除季节因素后我国的进出口额变化进行了测算,结果见表5:

表5:

人民币汇率变动对2004年我国进出口额的影响

人民币对美元变化率

日元

变化率

欧元

变化率

名义有效汇率变动量

进口变化量(亿美元)

进口

变化率

出口变化量(亿美元)

出口

变化率

净出口变化量(亿美元)

5%

12%

19%

0.329

55.935

1.35%

59.314

1.35%

3.38

10%

12%

19%

0.390

66.348

1.61%

70.355

1.60%

4.01

20%

12%

19%

0.504

85.715

2.08%

90.892

2.07%

5.18

5%

-12%

-5%

-0.013

-2.239

-0.05%

-2.374

-0.05%

-0.14

10%

-12%

-5%

0.048

8.174

0.20%

8.667

0.20%

0.49

20%

-12%

-5%

0.162

27.541

0.67%

29.204

0.67%

1.66

5%

-12%

-12%

-0.128

-21.722

-0.53%

-23.034

-0.53%

-1.31

10%

-12%

-12%

-0.067

-11.310

-0.27%

-11.993

-0.27%

-0.68

20%

-12%

-12%

0.047

8.058

0.20%

8.544

0.19%

0.49

注:

表中汇率变化率均指各货币对美元的年度期末变化率,进出口变化量和变化率也均指年度变化。

表5传递出以下信息:

1.假设人民币对美元升值5%,如果同期日元升值12%、欧元升值19%,我国年进口额将增加55.9亿美元,出口额将增加59.3亿美元,贸易仍然保持顺差3.4亿美元;如果同期日元贬值12%、欧元贬值5%,我国年进口额将减少2.24亿美元,出口额也将减少2.38亿美元,贸易将出现微弱的逆差0.06亿美元;如果同期日元贬值12%、欧元贬值12%,我国年进口额将减少21.7亿美元,出口额将减少23亿美元,贸易将出现逆差1.3亿美元。

2.假设人民币对美元升值10%,如果同期日元升值12%、欧元升值19%,我国年进口额将增加66.3亿美元,出口额将增加70.4亿美元,还是有贸易顺差4.1亿美元;如果同期日元贬值12%、欧元贬值5%,我国年进口额将增加8.2亿美元,出口额将增加8.7亿美元,贸易顺差将增加0.5亿美元;如果同期日元贬值12%、欧元贬值12%,我国年进口额将减少11.3亿美元,出口额将减少12亿美元,贸易将出现逆差0.7亿美元。

3.假设人民币对美元升值20%,如果同期日元升值12%、欧元升值19%,我国年进口额将增加85.7亿美元,出口额将增加90.9亿美元,将出现贸易顺差5.2亿美元;如果同期日元贬值12%、欧元贬值5%,我国年进口额将增加27.5亿美元,出口额将增加29.2亿美元,贸易有微弱的1.7亿美元顺差;如果同期日元贬值12%、欧元贬值12%,我国年进口额将增加8.1亿美元,出口额将增加8.5亿美元,有0.4亿美元顺差,贸易基本上达到平衡。

(三)人民币对美元升值带来的服务贸易额及投资额变化

由于2003年中国国际收支平衡表尚未公布,我们以2002年服务贸易的借方(465.28亿美元)、贷方(3974.45亿美元)金额,以及2004年1月14日商务部公布的2003年实际使用外资额(535.3亿美元)为基数,对人民币名义汇率变化的结果进行敏感性分析,服务贸易、外商直接投资的变化见表6。

表6:

人民币对美元升值后服务贸易及投资变化

升值幅度

外商直接投资变化量

服务借方变化

服务贷方变化

(%)

金额(亿美元)

百分比

金额(亿美元)

百分比

金额(亿美元)

百分比

5

65.952

12.33%

4.295

0.92%

0.806

0.20%

10

71.947

13.45%

8.199

1.76%

0.879

0.22%

20

75.373

14.09%

15.032

3.23%

0.921

0.23%

注:

表中汇率变化率指人民币对美元的年末变化率,服务、投资变化量和变化率指年度变化。

在人民币对美元名义汇率升值的情况下,服务贸易支出将快速上升,升值幅度越大,支出增长越快,而收入几乎没有什么增长。

外资增长不受汇率变化的影响,人民币对美元升值10%或升值20%,外资流入额仅有

升级会员

升级会员