同仁堂财务报表分析网上作业二 资产运用效率分析重点.docx

《同仁堂财务报表分析网上作业二 资产运用效率分析重点.docx》由会员分享,可在线阅读,更多相关《同仁堂财务报表分析网上作业二 资产运用效率分析重点.docx(9页珍藏版)》请在冰豆网上搜索。

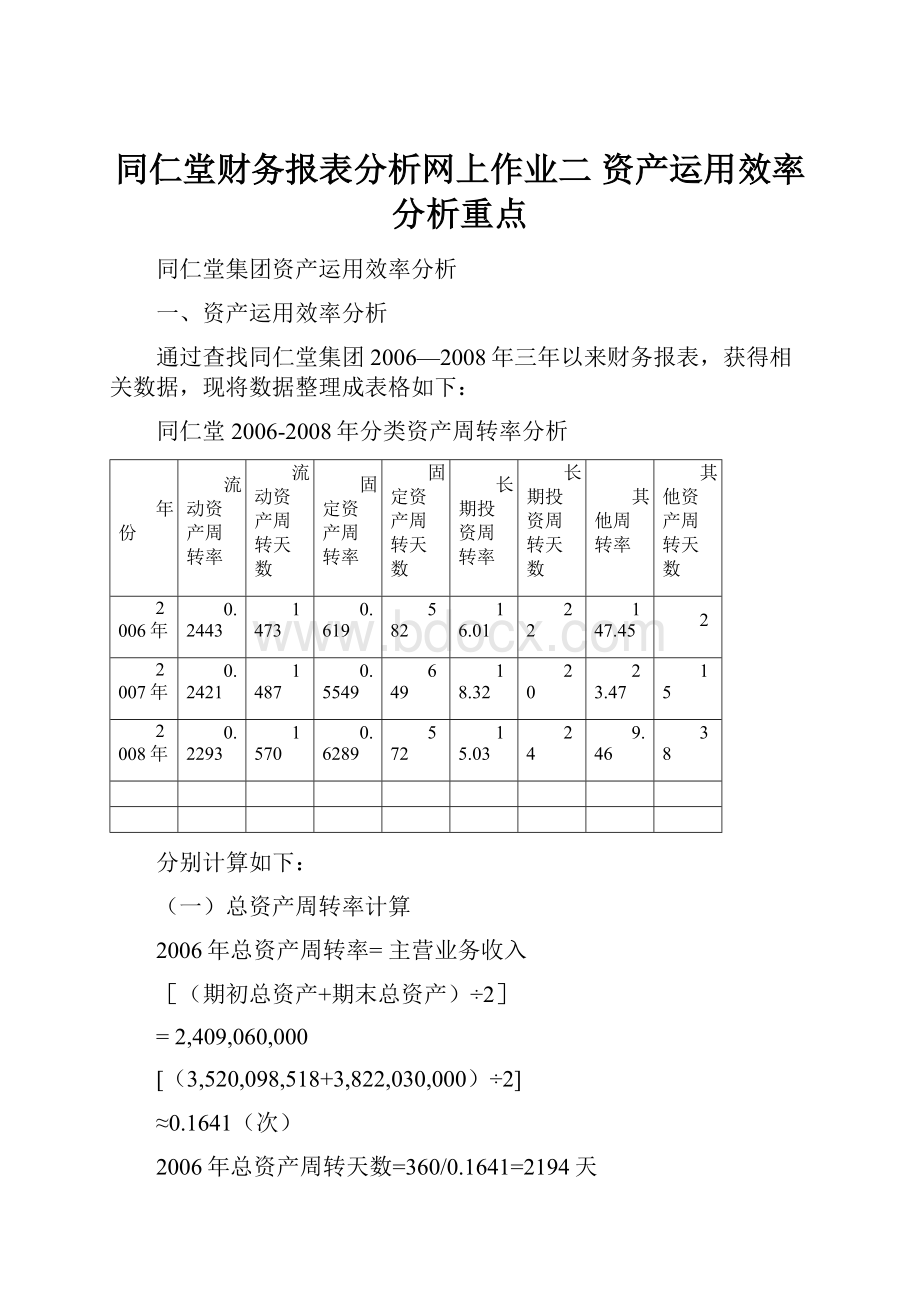

同仁堂财务报表分析网上作业二资产运用效率分析重点

同仁堂集团资产运用效率分析

一、资产运用效率分析

通过查找同仁堂集团2006—2008年三年以来财务报表,获得相关数据,现将数据整理成表格如下:

同仁堂2006-2008年分类资产周转率分析

年份

流动资产周转率

流动资产周转天数

固定资产周转率

固定资产周转天数

长期投资周转率

长期投资周转天数

其他周转率

其他资产周转天数

2006年

0.2443

1473

0.619

582

16.01

22

147.45

2

2007年

0.2421

1487

0.5549

649

18.32

20

23.47

15

2008年

0.2293

1570

0.6289

572

15.03

24

9.46

38

分别计算如下:

(一)总资产周转率计算

2006年总资产周转率=主营业务收入

[(期初总资产+期末总资产)÷2]

=2,409,060,000

[(3,520,098,518+3,822,030,000)÷2]

≈0.1641(次)

2006年总资产周转天数=360/0.1641=2194天

2007年总资产周转率=2,702,850,000

[(3,822,030,000+4,194,680,000)÷2]

≈0.1686(次)

2007年总资产周转天数=360/0.1686=2136天

2008年总资产周转率=2939049511.33

[(4,194,680,000+4550072456.13)÷2]

≈0.1680(次)

2008年总资产周转天数=360/0.1680=2142天

(二)分类资产周转率计算

1.流动资产周转率

2006年流动资产周转率=主营业务收入

[(期初流动资产+期末流动资产)÷2]

=2,409,060,000

[(3,354,400,540+2,574,160,000)÷2]

≈0.2443(次)

2006年流动资产周转天数=360/0.2443=1473天

2007年流动资产周转率=2,702,850,000

[(2,574,160,000+3,07,190,000)÷2]

≈0.2421(次)

2007年流动资产周转天数=360/0.2421=1487天

2008年流动资产周转率=2939049511.33

[(3,007,190,000+3401031369.24)÷2]

≈0.2293(次)

2008年流动资产周转天数=360/0.2293=1570天

2.固定资产周转率

2006年固定资产周转率=主营业务收入

[(期初固定资产+期末固定资产)÷2]

=2,409,060,000

[(697,869,812+1,247,860,000)÷2]

≈0.6190(次)

2006年固定资产周转天数=360/0.6190=582天

2007年固定资产周转率=2,702,850,000

[(1,247,860,000+1,187,490,000)÷2]

≈0.5549(次)

2007年固定资产周转天数=360/0.5549=649天

2008年固定资产周转率=2939049511.33

[(1,187,490,000+1149041086.89)÷2]

≈0.6289(次)

2008年固定资产周转天数=360/0.6289=572天

3.长期投资周转率

2006年长期投资周转率=主营业务收入

[(期初长期投资+期末长期投资)÷2]

=2,409,060,000

[(51,052,826+24,178,288)÷2]

≈16.01(次)

2006年长期投资周转天数=360/16.01=22天

2007年长期投资周转率=2,702,850,000

[(24,178,288+49,571,500)÷2]

≈18.32(次)

2007年长期投资周转天数=360/18.32=20天

2008年长期投资周转率=2939049511.33

[(49,571,000+48176699.49)÷2]

≈15.03(次)

2008年长期投资周转天数=360/15.03=24天

4.其他资产周转率

2006年其他资产周转率=主营业务收入

其他资产平均余额

=2,409,060,000

[(4,197,356+3,971,589)÷2]

≈147.45(次)

2006年其他资产周转天数=360/147.45=2天

2007年其他资产周转率=2,702,850,000

[(3,971,589+53,605,480)÷2]

≈23.47(次)

2007年其他资产周转天数=360/23.47=15天

2008年其他资产周转率=2939049511.33

[(51,814,539+103,465,219)÷2]

≈9.46(次)

2008年其他资产周转天数=360/9.46=38天

通过上述数据可以看出:

一是同仁堂2008年的流动资产周转率比2006和2007年都低,且呈逐年降低的趋势发展,这说明同仁堂2008年的流动资产周转率较上两年比周转率最快,周转次数最多,表明同仁堂以相同的流动资产占用实现的主营业务收入越多,表明同仁堂流动资产的运用效率逐年趋好,企业的偿债能力和盈利能力均得以逐年增强。

二是同仁堂2008年的固定资产周转率比2006和2007年都高,但增幅不大,这表明同仁堂能够较充分地发挥固定资产的使用效率,固定资产利用较稳定,也较充分,说明同仁堂固定资产投资较为得当,固定资产结构分布较为合理,企业的经营活动很有效。

(三)单项资产周转率计算

同仁堂2006-2008年单项资产周转率分析

年份

应收账款周转率

应收账款周转天数

存货周转率

存货周转天数

2006年

2.12

170

0.43

834

2007年

2.22

162

0.47

768

2008年

2.19

164

0.45

804

1.应收账款周转率

主营业务收入

2006年应收账款周转率=[(期初应收账款+期末应收账款)÷2]

2,409,060,000

=[(300,064,949+268,492,557)÷2]

≈2.12

2006年应收账款周转天数=360/2.12=170天

2007年应收账款周转率=2,702,850,000

[(268,492,557+339,918,440)÷2]

≈2.22

2007年应收账款周转天数=360/2.22=162天

2008年应收账款周转率=2939049511.33

[(339,918,440+330891674.76)÷2]

≈2.19

2008年应收账款周转天数=360/2.19=164天

2.存货周转率

主营业务收入

2006年存货周转率=[(期初存货净额+期末存货净额)÷2]

2,409,060,000

=[(1,409,118,557+1,380,590,280)÷2]

≈0.43

2006年存货周转天数=360/0.43=834天

2007年存货周转率=2,702,850,000

[(1,380,590,280+1,501,477,548)÷2]

≈0.47

2007年存货周转天数=360/0.47=768天

2008年存货周转率=2939049511.33

[(1,501,477,548+1780483653.92)÷2]

≈0.45

2008年存货周转天数=360/0.45=804天

通过上述数据计算可以看出:

同仁堂集团2008年的应收账款周转率比2007年的低,比2006年的高,表明2007年的企业应收账款回收速度慢,管理效率低,资产流动性差,但2006年的企业应收账款回收速度快,管理效率高,资产流动性强;2008年的存货周转率比2006年度高,表明企业存货的变现速度快,存货的运用效率高,资产流动性强,盈利能力更强。

经过分析,可以得出结论:

同仁堂公司2008年度的资产运用状况具有良好的发展趋势。

二、同仁堂资产周转率的趋势分析

通过已经收集到的同仁堂2006—2008年连续三年的相关数据显示,如表:

同仁堂集团连续三年主要资产及主营业务收入数据

项目

2006年

2007年

2008年

应收账款

268493000

339918000

330891674.76

存货

1381330000

1501480000

1780483653.92

流动资产

2574160000

3007190000

3401031369.24

固定资产

1133110000

1073000000

986603644.1

总资产

3822030000

4194680000

4550072456.13

主营业务收入

2409060000

2702850000

2939049511.33

计算各项资产周转率指标如下表:

同仁堂2006-2008各项资产周转率趋势分析

单位:

次

各资产周转率指标

2006年

2007年

2008年

流动资产周转率

0.24

0.24

0.22

固定资产周转率

0.62

0.55

0.62

长期投资周转率

16.01

18.32

15.03

应收账款周转率

2.12

2.22

2.19

存货周转率

0.43

0.47

0.45

总资产周转率

0.16

0.17

0.17

根据上表的计算结果,分析如下:

总体来说,同仁堂集团的资产周转率连续三年稳中求升,有逐年上升之势,特别值得关注的是:

该集团相关主要资产周转率指标,如:

存货、流动资产、固定资产、总资产等周转速度连续三年均保持在一个比较稳定的水平,这说明该公司十分注重加强资产管理,注重整体资产优化,这为该公司的资产运用效率的进一步提高奠定了良好的基础。

但也应看到:

长期投资周转率指标的变动状况不太稳定,但整体趋势还是好的。

对此,我的分析结论是:

就该集团自身的资产运用状况来说,其良好的发展趋势是可以肯定的。

如果同仁堂集团的资产周转率达到行业标准值,则该集团的资产运用效率可达到理想而稳定的状况。

因此,建议同仁堂集团应持续加强资产结构总体的管理力度,确保资产运用效率具备良好发展趋势。

三、同行业比较分析

根据同仁堂2008年资料,与云南白药、华润三九进行比较分析。

云南白药是以中成药为主的药品生产经营和药品批发零售企业,三九医药主要销售化学原料药、西药制药、中成药、中药饮片、营养补剂等,这几个企业同属医药行业。

指标

同仁堂

云南白药

华润三九

总资产周转率

0.1680

1.47

0.67

流动资产周转率

0.2293

1.63

0.95

固定资产周转率

0.6289

19.80

4.57

应收账款周转率

2.19

32.19

10.52

存货周转率

0.45

3.42

4.33

1.总资产周转率:

同仁堂在三家药品企业之中属中等水平,距离行业先进水平仍有较大差距。

资产运用效率仍有待提高。

说明企业利用全部资产进行经营活动的能力一般,可能会影响其盈利能力。

企业应采取适当的措施提高各项资产的利用程度,加大管财力度,对那些确实无法提高利用率的多余、闲置资产及时进行处理,以提高总资产的周转率。

2.流动资产周转率与同行业先进水平的差距很大。

长期资产、其他资产的周转率较高,固定资产的占用相对同行业占用较少,从而导致流动资产周转率相对较低。

3.固定资产周转率与同行业先进水平相比差距较大,达到行业的平均水平,说明企业的固定资产未能充分利用,提供的生产经营成果不多,企业固定资产的营运能力较差。

不过由于企业之间机器设备与厂房等主要固定资产在种类、数量、形成时间等方面均存在较大差异,因而较难找到外部可借鉴的标准企业和标准比率,所以此指标的同行业比较分析相对参考价值不大;

4.应收账款周转率与同行业先进水平相比差距较大,且同时低于行业的平均水平,说明同仁堂未能很好地注重信用政策的调整,应收账款的占用相对于销售收入而言太高了,应进一步分析企业采用的信用政策和应收账款的账岭,同时加强应收款项的整合、加速对应收的款项的回收、合理计提应收账款的折旧,以便于提高资金的周转速度;

5.存货的周转率远远低于行业的平均水平,说明存货相对于销售量而言显得过多,企业的变现能力以及资金使用的效率大大受到了影响。

通过与同行业指标对比进行分析,得出结论是,同仁堂还存在较大的努力空间,虽然在2008年公司调整策略、优化资产结构取得了一些成绩,但差距仍然较大还应继续努力,加强资产结构的合理化,提高资产运用效率,增强管理资产力度。

升级会员

升级会员