徐工科技资产运用效率分析作业二.docx

《徐工科技资产运用效率分析作业二.docx》由会员分享,可在线阅读,更多相关《徐工科技资产运用效率分析作业二.docx(12页珍藏版)》请在冰豆网上搜索。

徐工科技资产运用效率分析作业二

徐工科技资产运用效率分析

作业二

班级:

姓名:

学号:

徐工科技资产运用效率分析

一、引言

资产运用效率,是指资产利用的有效性和充分性。

有效性是指使用的后果,是一种产出的概念;充分性是指使用的进行,是一种投入概念。

其衡量指标有:

总资产周转率、流动资产周转率、固定资产周转率、长期投资周转率、应收账款周转率、应收账款周转天数、成本基础的存货周转率、收入基础的存货周转率等。

应利用公式分别计算出这些指标来明确各自的含义,通过这些指标的说明,来评价企业资产运用效率的的好坏。

二、徐工机械各项资产周转率指标的计算

1、总资产周转率=主营业务收入/[(期初总资产+期末总资产)/2]

2008年总资产周转率=3,354,209,316.93/[(3,003,766,058.23+3,638,232,589.15)/2]=1.01

2009年总资产周转率=20,699,085,204.25/[(3,638,232,589.15+15,072,186,168.35)/2]=2.21

2010年总资产周转率=25,213,901,114.49/[(15,072,186,168.35+24,801,122,459.13)/2]=1.26

2、流动资产周转率=主营业务收入/[(期初流动资产+期末流动资产)/2]

2008年流动资产周转率=3,354,209,316.93/[(2,127,151,081.01+2,467,656,202.46)/2]=1.46

2009年流动资产周转率=20,699,085,204.25/[(2,467,656,202.46+11,196,969,201.91)/2]=3.03

2010年流动资产周转率=25,213,901,114.49/[(11,196,969,201.91+20,567,836,898.37)/2]=1.59

3、固定资产周转率=主营业务收入/[(期初固定资产余额+期末固定资产余额)/2]

2008年固定资产周转率=3,354,209,316.93/[(622,538,826.35+941,195,120.94)/2]=4.29

2009年固定资产周转率=20,699,085,204.25/[(941,195,120.94+2,333,152,636.98)/2]=12.64

2010年固定资产周转率=25,213,901,114.49/[(2,333,152,636.98+2,305,552,278.93)/2]=10.87

4、长期投资周转率=主营业务收入/[(期初长期投资+期末长期投资)/2]

2008年长期投资周转率=3,354,209,316.93/[(20,959,323.37+4,353,553.52)/2]=265.02

2009年长期投资周转率=20,699,085,204.25/[(4,353,553.52+7,641,415.91)/2]=3451.29

2010年长期投资周转率=25,213,901,114.49/[(7,641,415.91+6,257,158.67)/2]=3628.27

5、应收账款周转率=主营业务收入/[(期初应收账款+期末应收账款)/2]

2008年应收账款周转率=3,354,209,316.93/[(455,426,559.3+419,204,292.57)/2]=7.67

2009年应收账款周转率=20,699,085,204.25/[(419,204,292.57+1,827,505,976.8)/2]=18.43

2010年应收账款周转率=25,213,901,114.49/[(1,827,505,976.8+3,897,100,401.83)/2]=8.81

6、成本基础的存货周转率=主营业务成本/[(期初存货净额+期末存货净额)/2]

2008年成本基础的存货周转率=3,090,275,677.4/[(943,455,889.51+1,144,568,216.84)/2]=2.96

2009年成本基础的存货周转率=16,692,332,311.91/[(1,144,568,216.84+3,499,204,286.89)/2]=7.19

2010年成本基础的存货周转率=19,743,769,291.17/[(3,499,204,286.89+5,729,414,225.94)/2]=4.28

7、收入基础的存货周转率=主营业务收入/[(期初存货净额+期末存货净额)/2]

2008年收入基础的存货周转率=3,354,209,316.93/[(943,455,889.51+1,144,568,216.84)/2]=3.21

2009年收入基础的存货周转率=20,699,085,204.25/[(1,144,568,216.84+3,499,204,286.89)/2]=8.91

2010年收入基础的存货周转率=25,213,901,114.49/[(3,499,204,286.89+5,729,414,225.94)/2]=5.46

2008——2010年徐工机械各项资产周转率指标表1

年份

指标

2008年度

2009年度

2010年度

总资产周转率

1.01

2.21

1.26

流动资产周转率

1.46

3.03

1.59

固定资产周转率

4.29

12.64

10.87

长期投资周转率

265.02

3451.29

3628.27

应收账款周转率

7.67

18.43

8.81

成本基础的存货周转率

2.96

7.19

4.28

收入基础的存货周转率

3.21

8.91

5.46

三、同业水平财务指标分析

由于同行业其产品在很大程度上的可相互替代性而处于一种彼此紧密联系的状态,彼此具有相当的可对比性,因此我们选择同行业的三一重工企业进行资产运用效率指标对比。

2008——2010年三一重工各项资产周转率指标表2

年份

指标

2008年度

2009年度

2010年度

总资产周转率

1.09

1.11

1.44

流动资产周转率

1.49

1.59

2.18

固定资产周转率

6.75

6.14

7.46

长期投资周转率

77.30

83.98

167.84

应收账款周转率

5.32

4.74

7.09

成本基础的存货周转率

3.60

3.75

4.97

收入基础的存货周转率

5.13

5.54

7.87

四、分析评价

(一)资产周转率历史数据分析

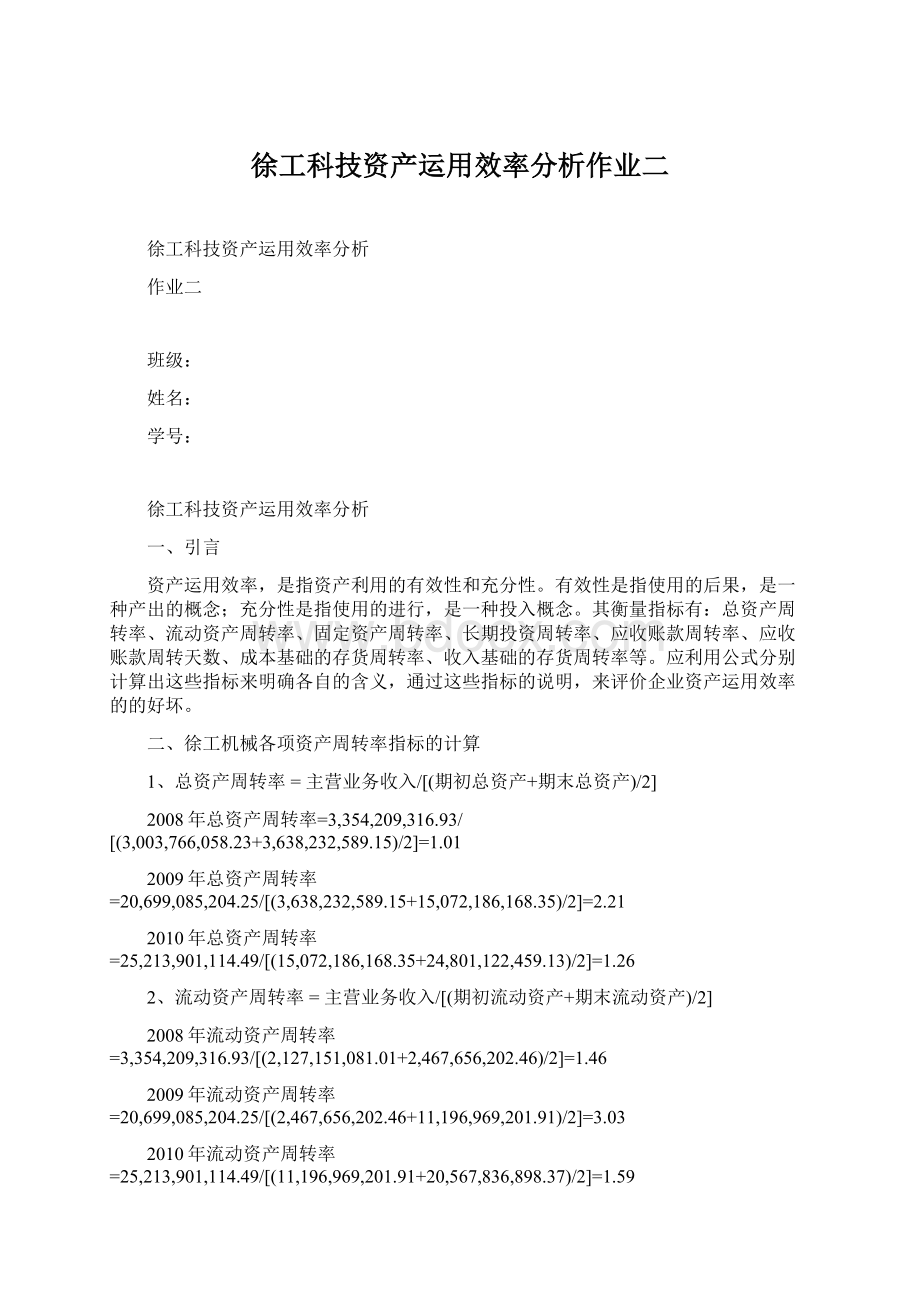

(1)总资产周转率

图1

从图1我们可以看出,徐工科技从2008年末总资产周转率的1.01提高到了2.21说明了企业利用全部资产进行经营活动的能力有所上升,但是到了2010年却又下降到了1.26,经营活动能力又有所下降,效率较低可能会影响其盈利能力。

企业应采取适当的措施提高各项资产的利用程度,对那些确实无法提高利用率的多余、闲置资产及时进行处理,以提高总资产的周转率。

(2)流动资产周转率

图2

从图2可以看出,徐工科技2010年末流动资产周转率实际值低于2009年末实际值,比上一年度下降了47.52%,说明该企业在这个时期内利用流动资产进行经营活动的能力较差,效率较低,可能导致企业的偿债能力和盈利能力下降。

但是仅仅这一个指标不足以找出产生问题的原因,所以我们应对企业的应收账款、存货等主要流动资产项目的周转率作进一步分析。

(3)固定资产周转率

图3

固定资产周转率越高,表明企业固定资产利用越充分,说明企业固定资产投资得当,固定资产结构分布合理,能够较充分地发挥固定资产的使用效率,企业的经营活动越有效;反之,则表明固定资产使用效率不高,提供的生产经营成果不多,企业固定资产的营运能力较差。

图3反应徐工科技2010年末固定资产周转率实际值低于2009年末实际值,说明该企业的固定资产没有充分利用,提供的生产经营成果不多,企业固定资产的营运能力较弱。

(4)长期投资周转率

图4

从图4来看,徐工科技2010年末长期投资周转率实际值高于前两年末的实际值,但是长期投资一般在实践中,投资额与收入增加额的关系很不稳定,因此对这个指标很难有效地进行分析。

(5)应收账款周转率

图5

从图5我们可以看出,徐工科技2010年末应收账款周转率实际值比2009年末实际值低了9.62,下降了52.2%,说明在2010年里应收账款的占用相对于销售收入而言太高了,该企业应收账款的管理效率下降,资产流动性弱。

企业需要加强应收账款的管理和催收工作,如:

注重信用政策的调整,进一步分析企业采用的信用政策和应收账款的账岭,同时加强应收款项的整合、加速对应收的款项的回收、合理计提应收账款的折旧等,以便于提高资金的周转速度。

(6)存货周转率

图6

存货周转率主要有两种形式:

一是成本为基础的存货周转率,二是以收入为基础的存货周转率,前者用于流动性分析,后者用于盈利性分析。

从图6看出徐工科技2010年末存货周转率实际值与2009年末实际值相比较,成本基础的存货周转率和收入基础的存货周转率都较去年有明显下降。

说明企业存货变现速度慢,存货的运用效率较低,存货占用资金较多,导致企业盈利能力下降。

(7)历史分析小结

通过上述分析,可以得出结论:

徐工科技整体资产运用的效率虽然比2008年还是有所提高的,但是与2009年相比却都有所下降。

该公司大多数资产周转率指标,包括应收账款、存货、流动资产、长期资产、其他资产、总资产等,都存在问题,说明公司应注意加强资产管理,注重整体资产的优化,特别是应收帐款,其占用较大,周转速度慢是主要矛盾,公司应加强对应收款的管理。

(二)同行业比较分析

同业比较即同行业之间的比较,它可以是与同行业的平均水平相比,也可以是与同行业先进水平相比,前者反映的是在行业中的一般状况,后者反映的是与行业先进水平的距离或者是在行业中的领先地位。

(1)总资产周转率

总资产周转率同业数据表表3

年份

徐工科技

三一重工

行业平均值

2008年

1.01

1.09

1.3

2009年

2.21

1.11

1.05

2010年

2.21

1.11

1.05

从表3和图7可以看出,徐工科技2010年总资产的周转率与同行来相比,比同行业高了1.16,说明企业利用全部资产进行经营活动的能力比较好,周转速度也比较快。

近两年徐工科技总资产周转率都保持在一个比较稳定的水平,相比三一重工和同行业平均值都稍高,说明公司十分注重加强了资产管理,注重整理资产优化。

图7

(2)流动资产周转率

流动资产周转率同业数据表表4

年份

徐工科技

三一重工

行业平均值

2008年

1.46

1.49

1.75

2009年

3.03

1.59

1.41

2010年

1.59

2.18

1.58

从表4和图8我们可以看出,徐工科技在2009年流动资产周转率高于三一重工1.44,说明在2009年里徐工科技流动资产周转率较快,经营活动能力相比三一重工较强,但是到了2010年相比2009年下降了1.44,说明徐工科技主营业务收入总体有所下降,但相比同行业数据还是基本保持持平的。

图8

(3)固定资产周转率

固定周转率同业数据表表5

年份

徐工科技

三一重工

行业平均值

2008年

4.29

6.75

8.41

2009年

12.64

6.14

6.69

2010年

10.87

7.46

9.11

表5和图9看出,徐工科技2010年固定资产周转率相比2008年有所上升,但相比2009年还是有

升级会员

升级会员