作业二宝钢资产运用效率分析.docx

《作业二宝钢资产运用效率分析.docx》由会员分享,可在线阅读,更多相关《作业二宝钢资产运用效率分析.docx(12页珍藏版)》请在冰豆网上搜索。

作业二宝钢资产运用效率分析

宝钢集团2009年资产运用效率分析报告

一、宝钢2009年工作回眸

2009年是不寻常的一年。

危机当前,宝钢通过深层次、全方位的管理变革,有效地提高了市场决策效率和反应速度,有力地支撑了“以市场和用户为导向”的经营理念的实施,在充满变数的市场环境中进一步确立了竞争优势。

突如其来的全球金融危机不仅给宝钢的生产经营带来了严重冲击,也触动宝钢对自身的管理行为进行了深刻反思,成为宝钢管理变革的推动力。

2009年,一场聚焦市场和现场,实现精简高效、快速响应的管理变革从集团总部开始,由上而下在宝钢强力推进。

集团公司总部通过“强化规划、投资等领域管控”、“精简机构设置”、“精简职能部门人员配置”、“压缩汇报链”、“强化离线研究”、“推进财务、人力资源共享服务”等措施,强化了总部战略管控和资源整体配置能力,提高了运作效率。

宝钢股份组织机构作重大调整。

宝钢股份撤销宝钢分公司建制,由宝钢股份对宝钢分公司各项业务实行直接管理,宝钢股份现行组织机构作相应调整,以压缩管理层次,精简机构设置,提高宝钢股份整体运作效率。

同时作为利润中心,对所管理的资产承担保值增值责任。

事业部体制的建立,有效强化了宝钢的体系能力和内部协同,为盈利能力的提升提供了原动力。

不锈钢事业部成功运用“百日计划”目标管理工具,实现了管理变革的平稳、有序、高效,做到了市场不断、现场不乱、队伍不散,不仅确保了事业部作为“相对独立的经营主体”和“利润中心”体制功能定位的实现,也有效推动了不锈钢事业部经营业绩的攀升。

同时,事业部体制的建立,也有效地触动了各业务板块对自身经营能力的重新审视和再创新。

特钢事业部成立后,通过生产、技术、营销、科研等横向协同来快速响应用户和市场。

为提升营销体系决策效率,去年宝钢股份还推进了营销体系扁平化,撤销销售中心建制,将营销管理机构细分为营销管理部、产品发展部、薄板销售部和汽车板销售部四个部门。

面对剧烈震荡的市场形势,营销体系不断完善业务流程,按照公司“信心、理性、快速、坚决”的要求,积极调整工作方式和思维模式,圆满地完成公司各项营销指标。

二、宝钢2009年资产运用效率指标的计算

1、总资产周转率(周转次数)=主营业务收入÷总资产平均占用额

=148,525,268,999.44÷(200,021,136,928.14+201,142,782,516.38)÷2=0.74

总资产周转期(周转天数)=计算期天数÷周转次数

=360÷0.74=486.49(天)

2、流动资产周转率=主营业务收入÷流动资产平均余额

=148,525,268,999.44÷(58,759,444,854.56+52,666,288,041.21)÷2=1.59

流动资产周转期(周转天数)=计算期天数÷流动资产周转次数

=360÷1.59=226.42(天)

3、固定资产周转率(次数)=主营业务收入÷固定资产平均余额

=148,525,268,999.44÷(109,187,870,660.63+115,465,901,991.79)÷2=1.32

固定资产周转期(周转天数)=计算期天数÷固定资产周转次数

=360÷1.32=272.73(天)

4、应收账款周转率(次数)=赊销收入净额÷应收账款平均占用额

=148,525,268,999.44÷(5,269,190,881.79+5,566,287,279.15)÷2=27.41

应收账款周转期(天数)=计算期天数÷应收账款周转次数

=360÷27.41=13.13(天)

5、存货周转率(次数)=主营业务成本(销售成本)÷存货平均占用额

=148,525,268,999.44÷(35,644,590,875.74+29,462,171,383.42)÷2=4.13

存货周转期(天数)=计算期天数÷存货周转次数

=360÷4.13=87.24(天)

6、营业周期=存货周转天数+应收账款周转天数

=87.24+13.13=100.37(天)

三、宝钢2009年资产运用效率指标值的分析及评价

(一)、宝钢2007——2009年资产运用效率指标值比较分析

根据宝钢2007——2009年的财务报表数,计算各项资产运用效率财务指标,进行历史比较分析,该企业各指标整理列示下表:

附表1

财务指标名称

2009年

2008年

2007年

总资产周转率

0.74

1.03

1.08

总资产周转天数

486.49天

349.51天

333.33天

流动资产周转率

1.59

2.22

2.24

流动资产周转天数

226.42天

162.16天

160.71天

固定资产周转率

1.32

2.10

2.42

固定资产周转天数

272.73天

171.43天

148.76天

应收账款周转率

27.41

34.65

32.3

应收账款周转天数

13.13天

10.39天

11.15天

存货周转率

4.13

4.71

4.63

存货周转天数

87.24天

76.46天

77.67天

营业周期

100.37天

86.85天

88.82天

通过对宝钢2007-2009年三年财务指标进行历史纵向对比,可以看出:

1.总资产周转率分析

总资产周转率是考察企业资产运营效率的一项重要指标,体现了企业经营期间全数资产从投入到产出的流转速率,反映了企业全数资产的管理质量和利用效率。

一般环境下,该数值越高,表明企业总资产周转速率越快。

资产周转率可以用周转次数表示,也可以用周转天数表示。

周转的次数越多,或者周转的天数越少,说明企业营运能力越强。

销售能力越强,资产利用效率越高。

从附表1数据可看出宝钢在2007年至2009年的总资产周转率2008比2007下降0.05,2009比2008下降0.29,而总资产周转天数也逐年呈下降趋势,表明企业在08年,由于受世界金融危机影响,进入了需求低增长、产物低价格的困难时期,导致总资产运用效率降低。

2.流动资产周转率分析

一般环境下,流动资产周转率越高越好。

流动资产周转率高,表明以不异的流动资产完成的周转额较多,流动资产利用效果较好。

反之流动资产周转率低,表明以不异的流动资产完成的周转额较少,流动资产利用效果较差。

从附表1数据可看出宝钢在2007年至2009年流动资产周转率从2.24下降到1.59,降低了0.65,说明宝钢的近三年的时间受全球金融危机影响,海内外市场需求急剧萎缩,钢材价格大幅下跌导致业务收益随之降低,呈现流动资产周转率大幅度下降,导致企业的偿债能力和盈利能力下降,表明企业流动资产运用率没有改善,企业运用流动资产进行经营活动的能力差,影响了企业的盈利水平。

3.固定资产周转率分析

固定资产的周转率越高,周转上天数的安排越少,表明公司固定资产的利用效率越高,公司的获利能力越强;反之,则公司的获利能力越弱。

从附表1数据可看出宝钢在2007年至2009年该指标呈逐步下降趋势,说明宝钢企业资产投资不稳定,固定资产布局需改善。

固定资产使用效率下降,营运能力也下降。

4.应收账款周转率与存货周转率分析

应收账款周转率是销售收益除以平均应收账款的比值,也就是年度内应收账款转为现金的平均次数,它申明应收账款流动的速率。

用时间表示的周转速率是应收账款周转上天数的安排,也叫平均应收账款回收期或平均收现期,表示企业从取患上应收账款的权利到收回金钱、转换为现金所需要的时间,等于360除以应收账款周转率。

一般环境下,应收账款周转率越高越好,应收账示周转率高,表明收账迅速,账龄较短;资产流动性强,短期偿债能力强;可以减少坏账丧失等。

从附表1数据看出,宝钢在2007年至2009年,09年应收账款周转率和存货周转比率低于08年值,08年比07年有所提高。

说明该企业存货和应收账款都存在问题,应进一步分析原材料、在产品、产成品各自的周转率,查找使存货周转率降低的主要原因,分析出哪一项作业出了问题;还要从企业采用的信用政策和应收账款的账龄看是哪里出了问题,存货周转率降低,表示该企业占用资金增加,企业存货变现的速度减慢了,盈利能力减少。

(二)通过宝钢资产结构分析企业资产营运能力

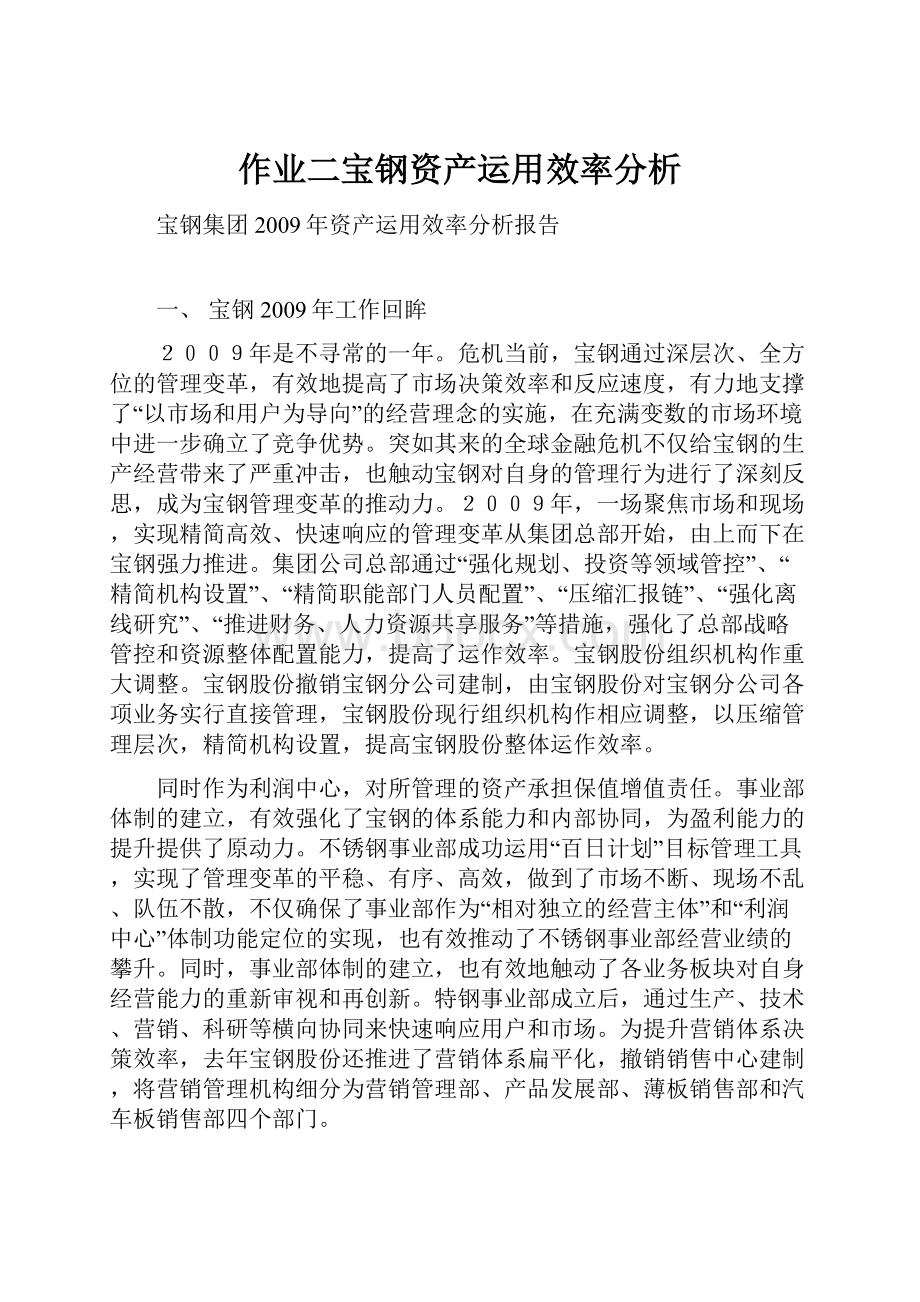

根据附表1的计算结果做出宝钢公司各项资产周转率指标折线图:

图表1

根据附表1和图表1可以清楚的看出:

宝钢公司的整体资产运用状况2009年整体具有略微下降趋势。

2007年与2008年的各项资产周转率指标基本持平,但2009年的各项资产周转率指标降低较多,说明企业受09年世界经济危机影响,营运能力变弱,周转速度变慢,该公司还要注意加强资产管理,并注重整体资产的优化,为资产运用效率的进一步提高奠定良好的基础。

大多数资产周转率指标,包括存货、流动资产、总资产周转速度均有的下降,拉下来,企业应采取适当措施提高各项资产和利用程度,对那些确定无法提高利用率的多余、闲置资产及时进行处理,来提高总资产周转率,总资产运用效率越好,其结果交会使企业的偿债能力和盈利能力增强。

(三)宝钢与济南钢铁、八一钢铁资产运用效率横向分析

根据宝钢、济南钢铁、八一钢铁2007——2009年的财务报表数,将主要财务数据和计算得出各项资产运用效率财务指标,整理列示下表:

附表2-宝钢2007-2009年主要财务数据

财务数据名称

2009年

2008年

2007年

应收账款

5,566,287,279.15

5,269,190,881.79

6,311,642,149.53

存货

29,462,171,383.42

35,644,590,875.74

39,068,728,055.69

流动资产

52,666,288,041.21

58,759,444,854.56

76,623,850,345.51

资产总额

201,142,782,516.38

200,021,136,928.14

188,335,795,256.92

营业收入

148,525,268,999.44

200,638,008,565.03

191,558,985,997.61

营业利润

7,253,766,241.56

8,304,169,054.67

19,477,729,028.30

净利润

6,095,201,718.08

6,601,093,119.91

13,422,629,748.19

附表3-济南钢铁2007-2009年主要财务数据

财务数据名称

2009年

2008年

2007年

应收账款

638,255,227.92

952,011,086.46

884,186,538.05

存货

113,791,629.03

4,983,724,678.30

3,957,230,266.95

流动资产

9,549,096,268.55

11,197,819,316.29

9,676,615,471.18

资产总额

28,991,490,723.00

27,814,799,879.03

24,079,595,221.61

营业收入

24,547,390,240.07

42,762,725,603.34

35,269,709,597.70

营业利润

122,770,699.81

1,066,469,972.97

2,753,736,991.44

净利润

69,611,760.00

785,118,235.50

1,962,320,382.47

附表4-八一钢铁2007-2009年主要财务数据

财务数据名称

2009年

2008年

2007年

应收账款

1,859,576.91

5,078,655.05

10,749,339.70

存货

135,439,365.58

2,110,368,787.23

1,714,907,774.80

流动资产

4,965,830,464.54

5,217,234,244.42

4,952,598,644.27

资产总额

12,599,398,616.69

12,143,905,082.02

10,324,239,803.64

营业收入

16,452,572,767.51

20,035,532,516.18

12,790,755,996.69

营业利润

82,303,368.52

65,978,735.65

438,208,023.75

净利润

110,168,310.96

103,880,657.81

398,922,921.76

附表5-宝钢、济南钢铁、八一钢铁2007-2009年资产运用效率财务指标

财务指标名称

宝钢

济南钢铁

八一钢铁

2009年

2008年

2007年

2009年

2008年

2007年

2009年

2008年

2007年

营业周期

100.37天

86.85天

88.82天

49.04天

45.35天

46.99天

24.65天

34.49天

41.95天

应收账款周转率

27.41

34.65

32.3

30.87

46.58

68.85

4742.58

2531.66

282.70

存货周转率

4.13

4.71

4.63

9.63

9.57

8.62

14.65

10.48

8.85

流动资产周转率

1.59

2.22

2.24

2.37

4.10

3.85

3.23

3.94

3.46

固定资产周转率

1.32

2.10

2.42

1.83

3.27

4.63

2.79

3.95

2.48

总资产周转率

0.74

1.03

1.08

0.86

1.65

2.03

1.33

1.78

1.41

通过对宝与济南钢铁、八一钢铁2007-2009年三年财务指标进行历史横向对比,可以看出:

1、营业周期分析

营业周期是指从取得存货开始到销售完成收回现金为止的这段时间,一般情况下,营业周期越短,说明在会计年度内实现的销售次数越多,销售收入的累计额相对越大,资产周转速度越快,从附表5可以看出,三家钢铁集团2007-2009中除八一钢铁呈下降趋势外,宝钢和济南钢铁都由下降到上升改变,宝钢2007-2009年营业周期均高于同行业,说明宝钢资金周转速度低于济南钢铁和八一钢铁。

2、总资产周转率分析

从附表2-附表4可以看出,三家钢铁公司的资产总额都在逐年增加,而营业收入都是先升后降,受2008年金融危机影响较大,从附表5可以看同,三家钢铁公司2008年总资产周转率变化不明显,2009年比上年都下降了,三家钢铁集团相比较,八一钢铁总资产运用效率优于宝钢和济南钢铁。

3、固定资产周转率分析

固定资产的周转率也是衡量企业资产运营效率的一项重要指标,一般情况下,固定资产的周转率越高,周转天数越少,表明公司固定资产的利用效率越充分。

从附表5可以看出宝钢和济南钢铁在2007年至2009年间固定资产的周转率有起伏,总体呈下降趋势,表明企业固定资产投资不当,没有充分发挥效率;八一钢铁在三年间该指标上升了又下降,而且幅度较大,说明资产投资不很稳定,但是三家钢铁集团横向比较而言,八一钢铁的固定周转率高于宝钢和济南钢铁。

4、流动资产周转率分析

流动资产周转率包括应收账款周转率、存货周转率和流动资产周转率,一般情况下,应收帐款周转率、存货周转率流动资产周转率越高,表明收账迅速,存货周转期短,企业资产流动性强,资产占用水平低。

从附表2-附表4可以看出,三家钢铁集团资产总额是逐年增加的,流动资产总额呈现下降,从附表5可以看出,2007年到2009年间,宝钢应收账款和存货周转率逐年下降,相对的流动资产周转率也下降了,再对三家钢铁集团进行横向比较,宝钢总体流动资产周转率在同行业处于中层偏下水平。

(四)纵向比较分析企业资产营运能力

根据附表5的计算结果,宝钢公司与济南钢铁、八一钢铁2007年至2009年相比较,总资产周转率、流动资产周转率、固定资产周转率、应收账款周转率存货周转率各项指标低于其他两家钢铁公司,应收账款周转率更低于同行业平均值,由于应收账款和存货的周转期较长,因此流动资产的周转天数也比较长,固定资产周转期比其他两家公司都较长,因此总资产周转天数也较长。

宝钢公司07、08年发展较稳定,09年受大环境影响较大,说明该公司还存在较大的努力空间,还要不断地改进,调整策略、优化资产结构,加大努力,加强资产结构的合理化,提高资产运用效率,缩小一同行业之间的差距。

四、概括结论

1、通过历史比较观察,宝钢2009年未长期投资周转率、总资产周转率、流动资产周转率、固定资产周转率、应收怅款周转率和存货周转率均低于2008年。

说明该企业整体资产运用的效率与去年相比下降,公司并未注重于资产管理与整体资产的优化。

2、通过同业比较观察,宝钢2009年末资产运用效率中各项指标一行业平均值相比有很大的差别,其中应收账款周转率相差最大,各项资产运用效率事项指标都低于同行业平均值。

通过上述综合分析,可以得出结论:

宝钢2009年末资产运用效率较低。

有三方面原因:

一方面公司总资产周转率较弱,而造成该企业总资产的周转率低的主要原因在于企业长期投资和其他资产方面存在问题;另一方面应收账款周转率有的下降,与同行业平均值相比,差距也比较大,说明应收账款存在较严重的问题;第三方面是存货的问题,存货周转率一同行业平均值相比也存在较大差距,说明该公司货占用资金较多,如果企业要提高资产运用效率,就必须加强对存货的管理。

一般而言,影响资产周转率的因素包括:

企业经营周期的长短,企业的资产构成及其质量,资产的管理力度,和企业所采用的财务政策等。

企业所处行业及其经营背景;宝钢属于制造业,它需要占用大量的原材料、在产物、产成品、机器、设备、车间等,其资产占用量越大,资产周转相对越慢。

企业经营周期长短:

营业周期可以通过应收账款周转上天数的安排和存货周转上天的安排近似的反映出来,由指标可以看出宝钢的营业周期在下降。

营业周期长短对企业资产周转率具有重要影响:

营业周期越短,资产的流动性相对越强,在同样时期内实现的销售次数越多,销售收益的累计额相对越大,资产周转相对越快。

企业资产的构成及其质量:

宝钢09年比08年流动资产下降,存货所占的比例在减少,非流动资产所占总资产的比例也在减少,说明宝钢实现的周转价值在下降,资产的周转速率在减慢。

资产管理的力度和企业采用的财务政策。

资产管理力度越大,拥有越合理的资产布局和越优良的资产质量,资产周转率越快。

企业所采用的财务政策,决议着企业资产的账面占有量,如折旧政策决议固定资产的账面净额,信用政策决议应收账款的占用量,因此,它天然也会影响资产周转率。

宝钢公司的资产运用状况具有略微下降的趋势。

虽然从2007——2009年的利润表中可以看出宝钢的营业利润每年均有下降,从资产欠债表中同样可以看出其总资产在每年递减。

通过分析企业各项资产的周转情况、规模变化、结构变化,发现并改进企业经营过程中对各项资产的利用效率,从而为提高企业盈利能力和核心竞争力打下良好的基础。

五、提出建议

宝钢如果想要提高企业资产运用效率,可以采取以下建议:

1、采取适当措施提高各项资产的利用程度,对那些确实无法提高利用率的多余、闲置资产及时进行处理,以提高总资产的周转率。

2、加强应收账款的管理和催收工作,注重信用政策的调整,进一步分析企业采用的信用政策和应收账款的账龄,同时加强应收账款的整合、加速对应收的款项的回收、合理计提应收账款的折旧等,以便于提高资金的周转速度。

3、加强对存货的管理,从不同环节、角度找出存货管理中存在的问题,尽可能的减少经营占用资金,提高企业存货管理水平。

升级会员

升级会员