水泥供需结构分析与价格决定因素.docx

《水泥供需结构分析与价格决定因素.docx》由会员分享,可在线阅读,更多相关《水泥供需结构分析与价格决定因素.docx(16页珍藏版)》请在冰豆网上搜索。

水泥供需结构分析与价格决定因素

Contents

1、报告摘要

2、2019年各区域水泥量、价、需求解析;3、2020年各区域需求分析;4、主要结论及建议

•本篇报告是我们水泥系列报告第二篇,主要回答三个问题:

•1、分区域来看,需求和供给,谁是价格的决定性因素?

•2、2020年各个区域的需求情况如何?

•3、哪些重点区域值得关注?

2019年水泥产量吨

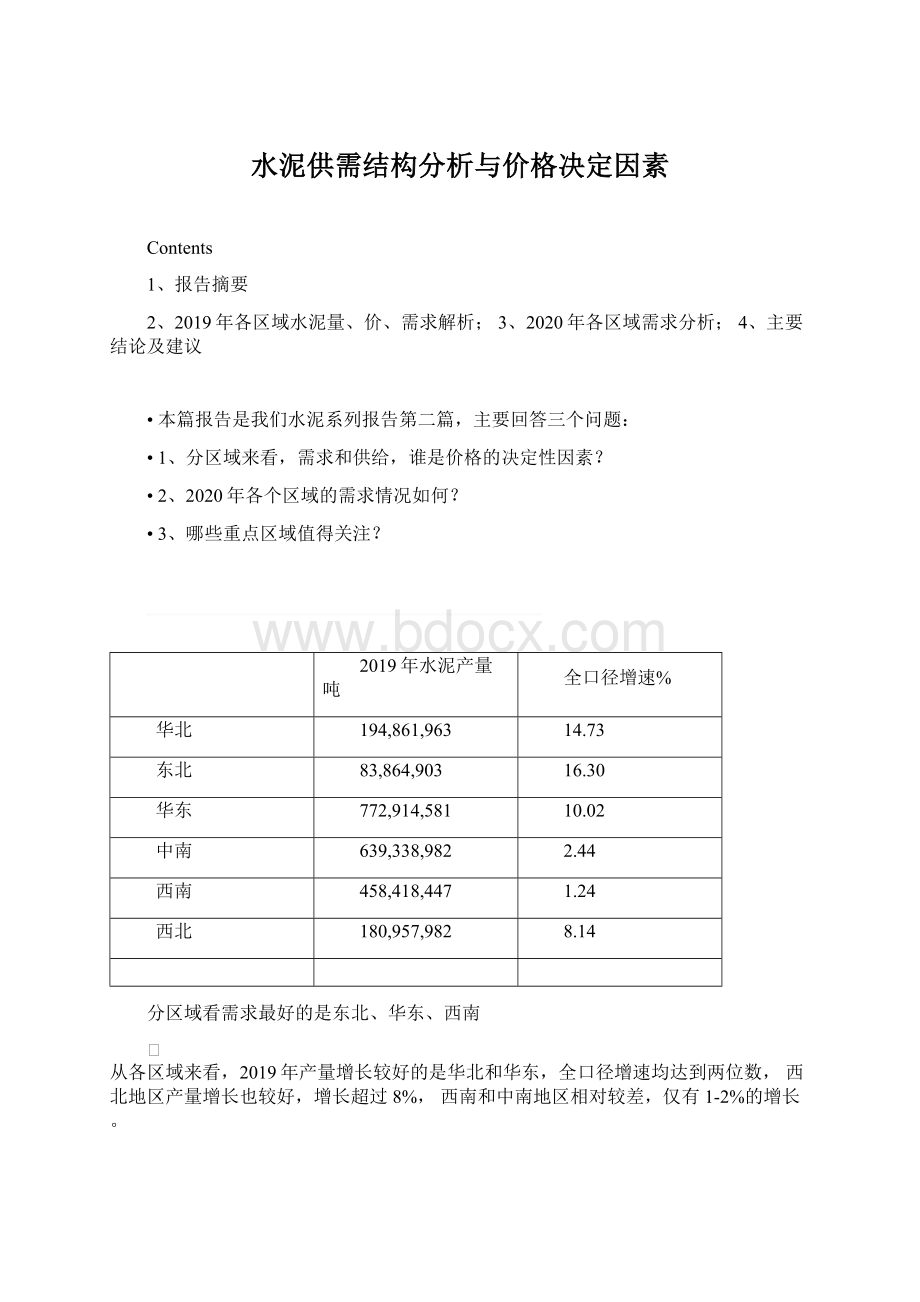

全口径增速%

华北

194,861,963

14.73

东北

83,864,903

16.30

华东

772,914,581

10.02

中南

639,338,982

2.44

西南

458,418,447

1.24

西北

180,957,982

8.14

分区域看需求最好的是东北、华东、西南

Ø

从各区域来看,2019年产量增长较好的是华北和华东,全口径增速均达到两位数,西北地区产量增长也较好,增长超过8%,西南和中南地区相对较差,仅有1-2%的增长。

建安工程

房地产

基建

华北

北京

5.90

-0.90

-10.05

天津

20.70

12.50

11.70

河北

3.10

-2.90

13.71

山西

5.70

20.30

13.9

内蒙古

2.60

18.00

华北合计

5.42

4.43

华北:

需求增长主要来自基建

Ø

我们用固定资产投资建安工程投资增速、房地产投资增速和基建投资增速三个指标考察区域需求状况,建安工程投资增速代表整体需求情况。

Ø从华北地区来看,由于北京、河北地区房地产投资较弱,拖累区域整体房地产投资增速,2019年华北地区需求增长主要来自基建,尤其是河北、山西两地基建投资保持了非常快的增长。

东北:

本地需求较弱

建安工程

房地产

基建

东北

辽宁

1.10

9.00

吉林

-17.00

11.90

黑龙江

-1.00

1.40

东北合计

-7.65

8.22

资料来源:

Wind,粤开证券研究院

Ø

我们未能获取东北地区基建增速数据,反应整体情况的建安工程投资较差,尽管房地产投资增速保持不错增长,但东北地区整体需求依然偏弱。

Ø东北地区水泥产量增长较好,但从投资的数据看,当地需求是偏弱的,产量增长较好主要还是区域价差导致产品外运

华东:

需求增长主要来自地产

Ø

从华东地区投资数据来看,建安工程投资增速4%,但房地产投资增速达9.9%,基建投资增速各个省分化比较明显,总体来看,需求增长可能主要还是来自房地产。

中南:

整体需求较好

Ø

中南地区需求在所有区域中是最好的,无论是整体情况的建安工程投资增速还是房地产和基建,需求均较为强劲。

西南:

地产需求较好

Ø

从西南地区的需求来看,地产投资增速很高,基建投资乏力,整体需求表现一般。

西北:

地产增速较高

Ø

从西北地区需求情况来看,除新疆外房地产投资整体保持较快增长,

Ø

建安工程

房地产

基建

西北

陕西

2.00

10.40

-3.10

甘肃

4.80

12.70

2.40

青海

-5.50

15.50

宁夏

-13.20

-10.30

-23.42

新疆

6.50

3.90

16.30

西北合计

1.74

8.62

新疆地区的基建保持较快增长,新疆的需求增长主要来自基建,除宁夏外的其它省份需求增长主要来自地产,宁夏数据大幅负增长我们认为主要还是上年基数太高(

18年是宁夏建区60周年)所致。

势

中南、西南地区供给格局维护较好

Ø

同口径增速%

全口径增速%

差值

华北

7.44

14.73

-7.29

东北

13.47

16.30

-2.83

华东

9.5

10.02

-0.55

中南

2.8

2.44

0.35

西南

4.1

1.24

2.90

西北

7.6

8.14

-0.53

供给主要是两个方面,一是集中度,二是新增产能。

集中度可以从同口径增速和全口径增速的差值有所体现。

Ø从各个区域产量同口径增速和全口径增速差值来看,需求好的区域差值为负,显示竞争格局趋于分化,而需求较差的区域如中南和西南地区供给格局趋于走向集中。

Ø根据数字水泥网的数据,2019年全国新点火水泥熟料生

历年熟料新点火产能产线共有16条,新点火熟料设计产能2372万吨/年。

分

新点火熟料产能

2013

9,430.00

2014

7,030.00

2015

4,712.00

2016

2,558.00

2017

2,046.00

2018

2,043.00

2019

2,372.00

2020E

3,000.00

地区看,在新点火产能中,云南相对较多,共有4条,设计熟料年产量543万吨,再者是山西和广西,各有2条

,熟料设计年产量分别为310万吨和279万吨。

Ø预计2020年仍将会有3000万吨左右熟料产能新点火,涉及地区相对聚集在西南和华东,合计约占全国新点火的

70%,特别是西南地区,将出现产能净增(跨省置换为主

),新增熟料产能规模超过1000万吨;华东主要为省内有效产能置换,产能净增较少。

起步较好

19年华北地区价格稳步走高

2020201920182017

Ø华北地区水泥价格在2019年出色之处在于淡季6-8月并没有出现价格的明显下行,且

480.00

460.00

440.00

420.00

400.00

380.00

360.00

340.00

320.00

300.00

1-42-43-44-45-46-47-48-49-410-411-412-4

年末继续走高,我们认为雄安新区在19年下半年大规模开建可能是提振需求,价格走向良好的主要原因。

19年华东地区价格稳步走高

2020201920182017

650.00

600.00

Ø

华东地区2019年价格整体中枢有所上升,尤其是上半年表现较好,价格弹性主要体现在上半年。

550.00

500.00

450.00

400.00

350.00

300.00

西南地区价格走势前高后低

2020201920182017

Ø

西南地区价格走势前高后低,我们认为可能主要是云南和贵州都有新产能投产。

480.00

460.00

440.00

420.00

400.00

380.00

360.00

340.00

320.00

300.00

东北地区价格全年波动较小

Ø

尽管2019年东北地区产量增长明显,但价格并不理想,前高后低,全年小幅下降。

产量增长主要还是南北价差存在导致外运

,整体当地需求并不太好。

中南地区价格表现较好

2020201920182017

Ø

中南地区尽管需求表现一般,但价格表现较好,全年价格中枢均明显高于2018年。

600.00

550.00

500.00

450.00

400.00

350.00

300.00

1-42-43-44-45-46-47-48-49-410-411-412-4

西北地区价格全年稳步走高

2020201920182017

Ø

西北地区19年需求增长较好,且供给格局维系较好,全年价格稳步走高。

460.00

440.00

420.00

400.00

380.00

360.00

340.00

320.00

300.00

1-42-43-44-45-46-47-48-49-410-411-412-4

需求

供给

价格

地产

基建

整体

新产能

集中度

华北

差

好

好

无

变差

好

东北

好

差

差

无

变差

差

华东

好

差

略差

无

保持不变

好

中南

好

好

好

有

保持不变

好

西南

好

差

略差

有

变好

差

西北

好

差

差

无

保持

好

各区域需求、供给和价格对比

资料来源:

Wind,粤开证券研究院

注:

需求的评价标准,以固定资产投资中建安工程投资增速为基准,全国2019年增速为5.4%,增速高于5.4%1个百分点,以上评价为好,增速在正负1个点内为“略好”、“略差”;增速低1个点以上为“差”,基建的数据不完备,主要结合区域数据和主观判断

Ø从各个区域2019年需求、供给和价格的变化来看,需求是价格的基础,需求整体好的地区价格都好,在需求中性的情况下,新增产能较竞争格局(集中度)对价格的影响更大。

水泥产量增速与地产建筑工程投资增速、基建投资增速的回归分析

Ø我们在上一篇报告中,通过回归分析定量研究了全国2020年水泥产量的增长,我们的研究有三个结论:

Ø1、水泥产量的增速主要由地产建筑工

程投资增速决定;

Ø2、而基建在国内往往是逆周期调节的手段,基建好的时候意味着地产投资不太好,水泥产量增速也就不太好。

Ø3、2020年全国水泥还有3-5%的增长

。

Ø那对于各个区域2020年的产量是否还有增长如何判断?

资料来源:

Wind,粤开证券研究院

华北:

河北补库存需求较大

(近4年累计销售面积-近4年竣工面积)/近4年累计销售面积

北京

-61.81%

天津

-25.48%

河北

45.97%

山西

4.38%

内蒙古

33.29%

华北合计

18.65%

资料来源:

Wind,粤开证券研究院

Ø

我们参考全国的分析思路及研究结论,分区域探讨区域的需求情况,以期最终得出定性和定量的结论。

Ø考虑数据的可获得性以及全国分析中的结论“地产是需求的主要决定力量”,我们重点考察各个区域未来地产补库存的力度。

Ø从华北区域来看,北京、天津处于去库存阶段,而河北、内蒙有一定补库存需求,整体来看,华北地区2020年地产需求依然不旺。

存需求有限

东北:

辽宁需求较好,而黑龙江需求较差

(近4年累计销售面积-近4年竣工面积)/近4年累计销售面积

辽宁

38.10%

吉林

30.35%

黑龙江

19.28%

东北合计

31.36%

资料来源:

Wind,粤开证券研究院

Ø从东北地产补库存的需求来看,辽宁相对较好,而黑龙江较差,整体来看,东北地区补库存的压力并不算大。

华东:

江西、安徽地产补库存需求强

(近4年累计销售面积-近4年竣工面积)/近4年累计销售面积

上海

-49.14%

江苏

32.48%

浙江

31.13%

安徽

45.11%

福建

37.91%

江西

66.57%

山东

26.41%

华东合计

34.11%

资料来源:

Wind,粤开证券研究院

Ø从华东地区来看,大部分省市地产补库存的需求均较强烈,其中江西和安徽特别突出,整体来看,预计2020年华东地区来自地产的需求依然较好。

域

中南:

除海南外地产补库存需求均较强

(近4年累计销售面积-近4年竣工面积

/近4年累计销售面积

河南

51.35%

湖北

64.66%

湖南

52.08%

广东

44

升级会员

升级会员