非平稳时间序列分析.docx

《非平稳时间序列分析.docx》由会员分享,可在线阅读,更多相关《非平稳时间序列分析.docx(24页珍藏版)》请在冰豆网上搜索。

非平稳时间序列分析

非平稳时间序列分析

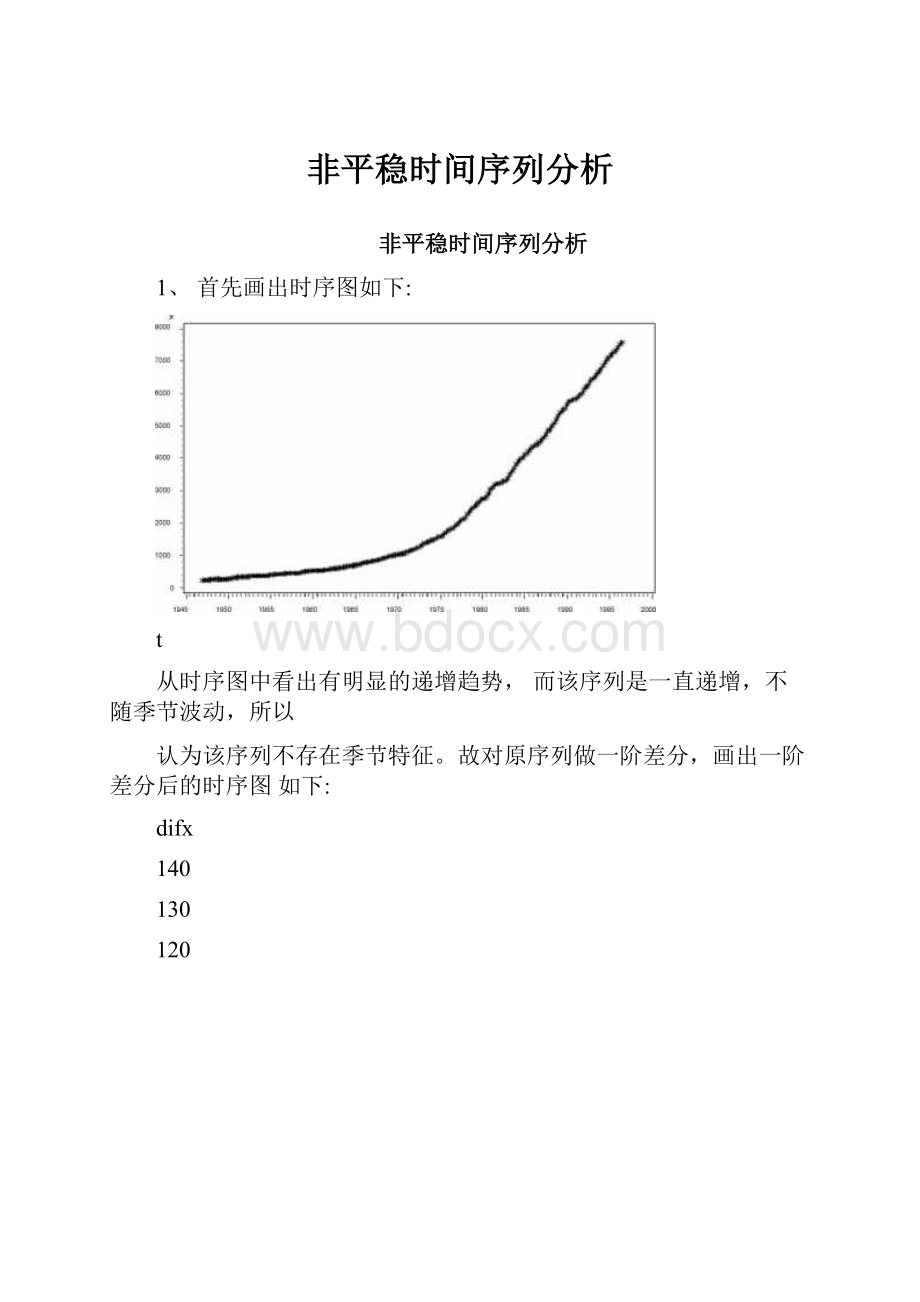

1、首先画出时序图如下:

t

从时序图中看出有明显的递增趋势,而该序列是一直递增,不随季节波动,所以

认为该序列不存在季节特征。

故对原序列做一阶差分,画出一阶差分后的时序图如下:

difx

140

130

120

110

100

90

80

70

60

50

40

30

20

10

0

-10

从中可以看到一阶差分后序列仍然带有明显的增长趋势,再做二阶差分:

dif2x

90

80

70

60

50

40

30

20

10

0

-10

-20

-30

-40

-50

-60

-70

-80

-90

-100

-110

做完二阶差分可以看到,数据的趋势已经消除,接下来对二阶差分后的序列进行

检验:

Autocorrelations

Lag

Covariance

Correlation

-198765432101234567891

StdError

0

577.333

1.00000|

|********************|

0

1

-209.345

-.36261

|*******|.

|0.071247

2

-52.915660

-.09166

|.**|.

|0.080069

3

9.139195

0.01583|

.|.

|0.080600

4

15.375892

0.02663

.|*.

|0.080615

5

-59.441547

-.10296

.**|.

|0.080660

6

-23.834489

-.04128

|.*|.

|0.081324

7

100.285

0.17370|

.|***

|0.081431

8

-146.329

-.25346

|*****|.

|0.083290

9

52.228658

0.09047

|.|**.

|0.087118

10

21.008575

0.03639

|.|*.

|0.087593

11

134.018

0.23213|

.|*****

|0.087670

12

-181.531

-.31443

|******|.

|0.090736

13

23.268470

0.04030

|.|*.

|0.096108

14

71.112195

0.12317|

.|**.

|0.096194

15

-105.621

-.18295

|****|.

|0.096991

16

37.591996

0.06511

.|*.

|0.098727

17

23.031506

0.03989

|.|*.

|0.098945

18

45.654745

0.07908

|.|**.

|0.099027

19

-101.320

-.17550

|****|.

|0.099347

20

127.607

0.22103

|.|****

|0.100908

21

-61.519663

-.10656

|.**|.

|0.103337

22

35.825317

0.06205

|.|*.

|0.103893

23

-93.627333

-.16217

|.***|.

|0.104081

24

55.451208

0.09605

|.|**.

|

从其自相关图中可以看出二阶差分后的序列自相关系数很快衰减为零,且都在两

倍标准差范围之内,所以认为平稳,白噪声检验结果:

AutocorrelationCheckforWhiteNoise

ToChi-Pr>

LagSquareDFChiSq

Autocorrelations

6

30.70

6

<.0001

-0.363

-0.092

0.016

0.027

-0.103

-0.041

12

84.54

12

<.0001

0.174

-0.253

0.090

0.036

0.232

-0.314

18

97.98

18

<.0001

0.040

0.123

-0.183

0.065

0.040

0.079

24

126.99

24

<.0001

-0.175

0.221

-0.107

0.062

-0.162

0.096

P值都小于0.05,认为不是白噪声。

接下来对模型进行定阶:

MinimumInformationCriterion

Lags

MA0

MA1MA2MA3MA4MA5

AR0

6.356905

6.1418316.149838

6.175552

6.191564

6.203649

AR1

6.236922

6.1681216.15152

6.172674

6.186962

6.193905

AR2

6.193215

6.1808186.177337

6.197407

6.203224

6.207239

AR3

6.19748

6.2030816.202837

6.221083

6.215313

6.188712

AR4

6.220313

6.229496.227445

6.241883

6.162837

6.189358

AR5

6.222131

6.2367396.244025

6.264968

6.185963

6.210425

Errorseriesmodel:

AR(10)

MinimumTableValue:

BIC(0,1)=6.141831

从sas的定阶结果来看,

BIC(0,1)取得最小值,所以选取MA

(1)模型,接下来

对模型进行拟合:

得到模型为:

模型检验结果为:

ConditionalLeastSquaresEstimation

Standard

Approx

Parameter

Estimate

Error

tValue

Pr>|t|Lag

MU

0.40286

0.16900

2.38

0.01810

MA1,1

0.89063

0.03266

27.27

<.00011

Forecastsforvariablex

时间

Forecast

StdError

95%ConfidenceLimits

1997一季度

7759.2061

31.2276

7698.0011

7820.4112

1997二季度

7842.6135

40.3048

7763.6175

7921.6095

1997三季度

7926.4237

48.9444

7830.4945

8022.3530

1997四季度

8010.6368

57.4356

7898.0651

8123.2085

预测图:

t

本题代码

dataaa;|

inputx@@;|

difx=dif(x);

dif2x=dif(difx);|

t=intnx('quarter','1jan1947'd,_n_-1);

formattyear4.;|

cards;

227.8231.7236.1246.3252.6259.9266.8268.1

263.0

259.5

261.2

258.9

269.6

279.3

296.9

308.4

323.2

331.1

337.9

373.7

342.3

345.3

345.9

351.7

364.2

371.0

374.5

368.7

417.8

368.4

368.7

373.4

381.9

394.8

403.1

411.4

420.5

444.4

426.0

430.8

439.2

448.1

450.1

457.2

451.7

448.6

461.8

475.0

499.0

512.0

512.5

516.9

530.3

529.2

532.2

527.3

531.8

542.4

553.2

566.3

579.0

586.9

594.1

597.7606.8615.3628.2637.5654.5663.4674.3

679.9

701.2713.9730.4752.6775.6785.2798.6812.5

822.2

828.2844.7861.2886.5910.8926.0943.6966.3

979.9

999.3

1144.4

1008.0

1020.3

1035.7

1053.8

1058.4

1104.2

1124.9

1158.8

1198.5

1231.8

1256.7

1297.0

1347.9

1379.4

1404.4

1449.7

1463.9

1496.8

1526.4

1563.2

1571.3

1608.3

1670.6

1725.3

1783.5

1814.0

1847.9

1899.0

1954.5

2026.4

2088.7

2120.4

2166.8

2293.7

2356.2

2437.0

2491.4

2552.9

2629.7

2687.5

2761.7

2756.1

2818.8

2941.5

3076.6

3105.4

3197.7

3222.8

3221.0

3270.3

3287.8

3323.8

3388.2

3501.0

3596.8

3700.3

3824.4

3911.3

3975.6

4022.7

4100.4

4158.7

4238.8

4306.2

4376.6

4399.4

4455.8

4508.5

4573.1

4655.5

4731.4

4845.2

4914.5

5013.7

5105.3

5217.1

5329.2

5423.9

5501.3

5557.0

5681.4

5767.8

5796.8

5813.6

5849.0

5904.5

5959.4

6016.6

6138.3

6212.2

6281.1

6390.5

6458.4

6512.3

6584.8

6684.5

6773.6

6876.3

6977.6

7062.2

7140.5

7202.4

7293.4

7344.3

7426.6

7537.5

7593.6procgplot;

plotx*tdifx*tdif2x*t;|

symbolc=blacki=joinv=star;run;

procarima;

identifyestimate

var=x(1,1)nlag=8minicp=(0:

5)

q=1;

q=(0:

5);

forecastrun;

lead=5id=tinterval

=quarter

out

=results;|

procgplot

data=results;

plotx*t=1forecast*t=2l95*t=3u95*t=3/overlay

symbol1c=blacki=nonev=star;|

symbol2c=redi=joinv=none;|

symbolrun;

c=greeni=joinv=none丨=32;

2、

首先画出时序图:

x

t

从时序图中可以看出序列存在递增趋势,而且存在季节性特征,接下来对序列进行一阶差分,画出差分后的时序图:

difx

800

700

600

500

400

300

200

100

0

-100

-200

-300

-400

t

可以看到趋势已经消除,但季节性仍存在,对其进行检验:

Autocorrelations

Lag

Covariance

Correlation

-198765432101234567891

StdError

0

16681.747

1.00000|

|********************|

0

1

-3098.631

-.18575|

****|

|0.049568

2

49.867617

0.00299

|.|.

|0.051250

3

-4342.304

-.26030

|*****|

|0.051250

4

-1177.801

-.07060|

.*|.

|0.054402

5

3921.886

0.23510|

|*****

|0.054626

6

-258.497

-.01550

|.|.

|0.057058

7

3392.968

0.20339

||****

|0.057069

8

-1407.632

-.08438

|**|.

|0.058823

9

-4040.701

-.24222

|*****|

|0.059120

10

-1262.123

-.07566

|**|.

|0.061510

11

-1890.805

-.11335

|**|.

|0.061738

12

10239.264

0.61380

||************|

0.062247

13

-2555.185

-.15317

|***|

|0.075671

14

-784.895

-.04705

|.*|.

|0.076429

15

-4767.938

-.28582

|******|

|0.076500

16

-1583.636

-.09493

|.**|.

|0.079080

17

4107.732

0.24624

||*****

|0.079360

18

-931.403

-.05583

|.*|.

|0.081215

19

3860.394

0.23141|

|*****

|0.081309

20

-2035.458

-.12202|

.**|.

|0.082912

21

-3762.045

-.22552|

*****|

|0.083352

22

-868.587

-.05207|

.*|.

|0.084838

23

-1587.006

-.09513|

.**|.

|0.084916

24

9517.308

0.57052|

|***********

|0.085178

从自相关系数图中可以看到,在其延迟12阶时,相关系数变大,说明序列存在

明显季节性特征,对序列进行12步差分,时序图如下:

dif12x

500

-400

检验结果为:

Lag

Covariance

Correlation

-198765432101234567891

StdError

0

12557.531

1.00000|

|********************|

0

1

-1734.813

-.13815|

***|

|0.050315

2

2375.783

0.18919|

|****

|0.051267

3

279.359

0.02225

|.|.

|0.053005

4

759.808

0.06051|

.|*.

|0.053028

5

138.150

0.01100|

.|.

|0.053203

6

655.488

0.05220

|.|*.

|0.053209

7

-1028.202

-.08188

|**|.

|0.053338

8

533.734

0.04250

|.|*.

|0.053655

9

-158.605

-.01263

|.|.

|0.053741

10

-1606.237

-.12791

|***|

|0.053748

11

858.206

0.06834

|

.|*.

|

0.054513

12

-5698.457

-.45379

|

*********|.

|

0.054730

13

521.120

0.04150

|

.|*.

|

0.063545

14

-509.219

-.04055

|

.*|.

|

0.063614

15

-1020.660

-.08128

|

.**|.

|

0.063679

16

-730.212

-.05815

|

.*|.

|

0.063941

17

429.071

0.03417

|

.|*.

|

0.064075

18

-825.235

-.06572

|

.*|.

|

0.064121

19

592.947

0.04722

|

.|*.

|

0.064292

20

-565.282

-.04502

|

.*|.

|

0.064379

21

206.681

0.01646

|

.|.

|

0.064459

22

-117.966

-.00939

|

.|.

|

0.064470

23

774.691

0.06169

|

.|*.

|

0.064473

24

-929.421

-.07401

|

.*|.

|

、/■.、r

0.064622

平稳性检验显示该序列相关系数迅速衰减为

0,且在两倍标准差之内

,序列已经

平稳

,接下来进行白噪声检验

:

AutocorrelationCheckforWhiteNoise

To

Chi-

Pr>

Lag

Square

DFChiSq

Autocorrelations

6

24.69

6

0.0004

-0.138

0.189

0.022

0.061

0.011

0.052

12

121.08

12

<.0001

-0.082

0.043

-0.013

-0.128

0.068

-0.454

18

128.87

18

<.0001

0.041

-0.041

-0.081

-0.058

0.034

-0.066

24

134.72

24

<.0001

0.047

-0.045

0.016

-0.009

0.062

-0.074

p值均小于0.05,该序列不是白噪声。

接下来对模型进行定阶:

TheARIMAProcedure

MinimumInformationCriterion

LagsMA0MA1MA2MA3MA4MA5

AR0

9.421702

9.42178

9.416333

9.430297

9.436893

9.438915

AR1

9.415292

9.425825

9.428108

9.436029

9.440215

9.440263

AR2

9.394416

9.409291

9.378723

9.365584

9.354303

9.359478

AR3

9.403315

9.416418

9.344995

9.352347

9.354318

9.337039

AR4

9.415716

9.426209

9.326993

9.34213

9.350261

9.302074

AR5

9.417148

9.426017

9.318538

9.321328

9.290061

9.305156

Errorseriesmodel:

AR(10)

MinimumTableValue:

BIC(5,4)=9.290061

从结果中可以看出,BIC(5,4)最小,所以取ARMA(5,4)模型进行拟合,得到

模型,模型检验结果:

ConditionalLeastSquaresEstimation

Standard

Approx

Parameter

Estimate

Error

tValue

Pr>|t|

Lag

MU

0.27979

5.67672

0.05

0.9607

0

MA1,1

1.03722

0.02745

37.78

<.0001

1

MA1,2

-1.96578

0.02662

-73.86

<.0001

2

MA1,3

1.01221

0.02816

35.94

<.0001

3

MA1,4

-0.93338

0.02327

-40.11

<.0001

4

AR1,1

0.88707

0.05783

15.34

<.0001

1

AR1,2

-1.56109

0.07112

-21.95

<.0001

2

AR1,3

升级会员

升级会员