高级会计考试考点精讲四十八.docx

《高级会计考试考点精讲四十八.docx》由会员分享,可在线阅读,更多相关《高级会计考试考点精讲四十八.docx(10页珍藏版)》请在冰豆网上搜索。

高级会计考试考点精讲四十八

2017高级会计考试考点精讲(四十八)

投资项目的风险调整

各种参数的估计存在着不确定性,就存在着风险,估计特定风险的方法有四种。

主要有敏感性分析、情景分析、蒙特卡洛模拟、决策树法

(一)项目风险的衡量

1.敏感性分析

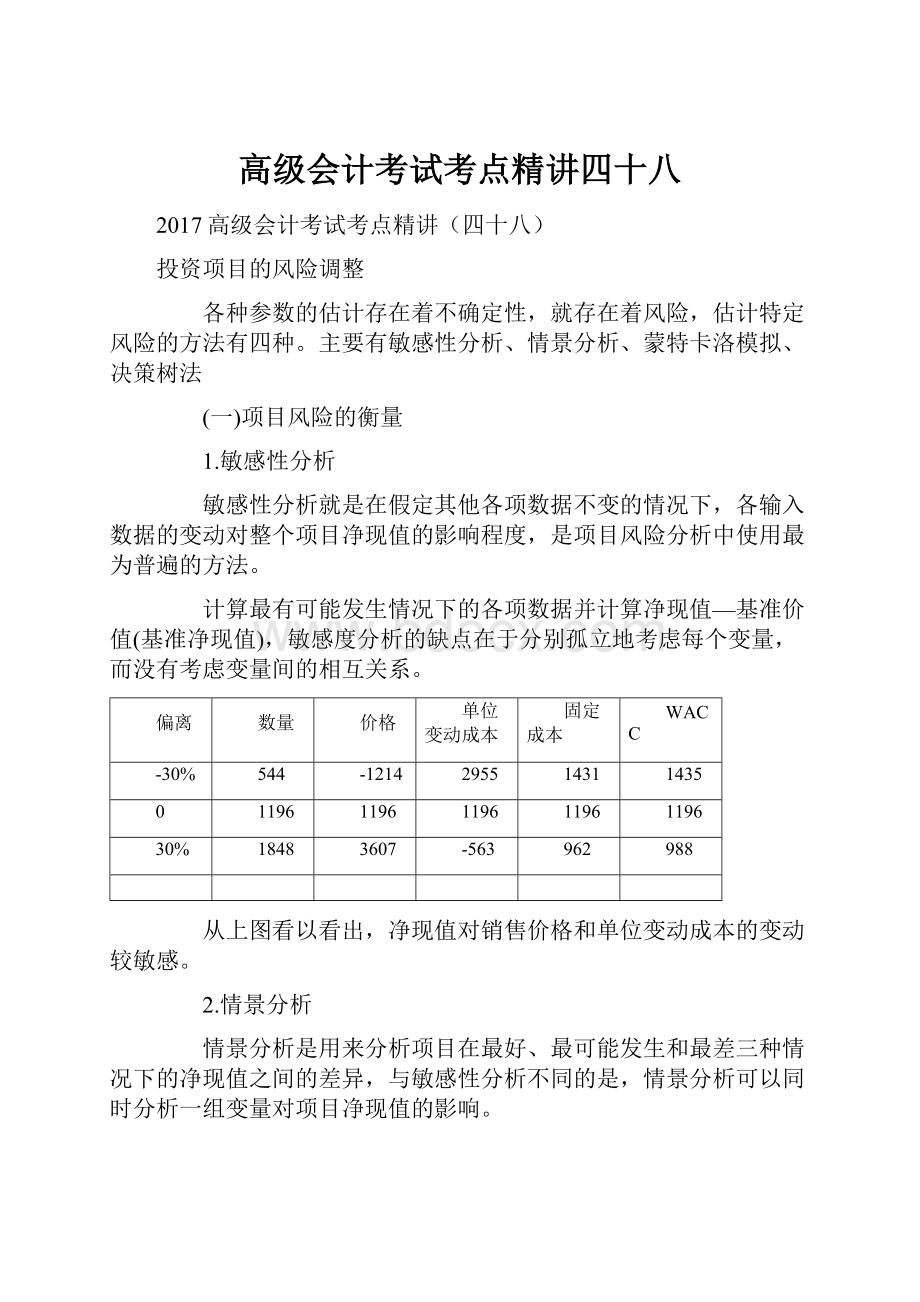

敏感性分析就是在假定其他各项数据不变的情况下,各输入数据的变动对整个项目净现值的影响程度,是项目风险分析中使用最为普遍的方法。

计算最有可能发生情况下的各项数据并计算净现值—基准价值(基准净现值),敏感度分析的缺点在于分别孤立地考虑每个变量,而没有考虑变量间的相互关系。

偏离

数量

价格

单位变动成本

固定成本

WACC

-30%

544

-1214

2955

1431

1435

0

1196

1196

1196

1196

1196

30%

1848

3607

-563

962

988

从上图看以看出,净现值对销售价格和单位变动成本的变动较敏感。

2.情景分析

情景分析是用来分析项目在最好、最可能发生和最差三种情况下的净现值之间的差异,与敏感性分析不同的是,情景分析可以同时分析一组变量对项目净现值的影响。

一般“基值”发生的概率可定为50%;最好与最差情况下发生的概率可分别定为25%,当然企业可以根据实际情况进行相应的调整。

情景状态

概率①

评价指标②

期望净现值③

期望净现值的标准差(风险)

基准情景

50%

净现值

①×②

最好情景

25%

净现值

①×②

最坏情景

25%

净现值

①×②

【例题】某公司销售个人电脑业务,一般情况下售价平均5000元,年销售量60万台。

如果市场条件比较好,销售价格在6000元时销量可以达到72万台,如果市场条件不好,销售价格在4000元时销售量也只有48万台。

各种情况发生的概率、销售数量和价格如表所示。

方案

发生概率

销售数量

销售价格(元)

NPV(万元)

最差方案

0.25

48

4000

600

基础方案

0.5

60

5000

1500

最佳方案

0.25

72

6000

2500

预期NPV=600×0.25+1500×0.5+2500×0.25=1525

3.蒙特卡洛模拟

蒙特卡洛模拟是将敏感性与概率分布结合在一起进行项目风险分析的一种方法。

主要步骤与内容如下:

首先,确定各个变量(如销售单价、变动成本等)的概率分布与相应的值。

概率分布可以是正态分布、偏正态分布。

其次,取出各种变量的随机数值组成一组输入变量值,计算出项目的净现值;不断重复上述程序,计算出项目的多个净现值,比如说1000个净现值。

最后,计算出项目各净现值的平均数,作为项目的预期净现值;再计算出项目的标准差,用来衡量项目的风险。

4.决策树法

决策树是一种展现一连串相关决策及其期望结果的图像方法。

决策树在考虑预期结果的概率和价值的基础上,辅助企业作出决策。

【举例】某公司开发一款新产品,并假定新产品一旦开始生产,即使出现最差状况,也不会立刻停止。

该公司正在考虑第二年需求下降情况下终止生产的概率。

在此,我们假设如果出现最差情况,在第一年出现负的净现金流时,公司会在第二年立即停产,防止在以后年份持续发生损失,在第二年能够收回部分投资500万元。

期望的净现值会从1901万元(13379×25%+36×50%-5847×25%)上升到2226万元(13379×25%+36×50%-4547×25%)。

保留停产的权利可以提升项目的期望回报并降低风险。

(二)项目风险的处置

项目风险与公司风险不同。

有一家上市公司,主要从事IT业务和能源环境业务。

公司下设二个部门,A部门生产和销售PC,由于PC市场竞争激烈,一般的PC公司又缺乏核心技术,同质化现象严重等原因,A部门的风险较高,资本成本约为10%;B部门从事污水处理的工程项目,由于环境保护属国家政策支持行业,且该部门在市场上具有一定的技术领先优势,做过一系列的大型工程项目,因而,投资者认为此类公司的风险不高,市场上相同公司获得资本的成本约为5%。

公司的加权的资本成本约为8%。

如果所有项目都按照8%的资本成本进行折现,PC业务净现值就会虚增,污水处理项目的净现值就会虚减,从而会误导决策。

如何处理高风险项目中的风险呢?

方法有两种:

一是确定当量法;二是折现率风险调整法。

方法

含义及计算公式

思路

相关说明

确定当量法

确定当量法就是一种对项目相关现金流进行调整的方法

式中:

at:

t年现金流量的确定当量系数,它在0~1之间。

rF:

无风险利率

利用确定当量系数,可以把不确定的现金流量折算为确定的现金流量。

然后用无风险报酬率作为折现率计算风

险调整后的净现值,也就是通过缩小净现值计算的分子来完成风险的处置

确定当量法对风险和时间分别进行了调整,它首先将现金流量中的风险因素排除在外,然后将确定的现金流量以无风险报酬率进行折现,在理论上受到好评

风险调整折现率法

风险调整折现率法是对折现率进行调整的方法。

式中:

RADRs指风险调整后的折现率。

高风险项目按高于平均的折现率计算净现值;低风险的项目按低于平均的资本成本率计算净现值也就是通过扩大净现值计算的分母来完成风险的处置

用一个单独的折现率将风险和时间价值调整结合进行,使得风险调整折现率法暗含这样一个假设,即风险仅是时间的函数。

但在实务中,人们经常使用的还是风险调整折现率法,主要原因在于:

(1)它与财务决策中倾向于报酬率进行决策的意向保持一致;

(2)风险调整折现率法比较容易估计与运用。

最佳资本预算

在确定最佳资本预算时我们需要先了解两个概念:

投资机会表和边际成本表。

(一)投资机会表与边际成本表

1.投资机会表

投资机会表按公司潜在投资项目(投资机会)的内部报酬率进行降序排列,并在表中标示每个项目相对应的资本需要量。

【例题】假设某公司潜在投资项目的内含报酬率和回收期如下表所示:

潜在项目的现金流量

年限

A

B

C

D

E

F

0

-100000

-100000

-500000

-200000

-300000

-100000

1

40000

9000

150000

40000

130000

30000

2

70000

6000

10000

80000

120000

40000

3

80000

3000

95000

80000

90000

50000

4

100000

70000

100000

20000

5

150000

60000

150000

6

10000

50000

IRR

35.37%

45.44%

6.63%

21.91%

27.77%

15.32%

回收期

1.85

1.15

4.35

3

2.55

2.6

根据上表中各项目的内含报酬率和相应的资本需要量绘制出投资机会图(按降序排列),如下图。

2.边际资本成本表

边际资本成本(MCC)指每增加一个单位资本而需增加的资本成本。

边际资本成本也是按加权平均法计算的,是追加筹资时所使用的加权平均成本。

【例题】假设某公司的最佳资本结构为1:

1。

假设企业所得税率40%

银行借款

≤10万元

10%

10万元—50万元

12%

>50万元

15%

股本筹资

≤40万元

15%

>40万元

20%

0-20万元的WACC=0.5×10%×(1-40%)+0.5×15%=10.5%

20-80万元的WACC=0.5×12%×(1-40%)+0.5×15%=11.1%

80-100万元的WACC=0.5×12%×(1-40%)+0.5×20%=13.6%

超过100万元的WACC=0.5×15%×(1-40%)+0.5×20%=14.5%

边际资本成本呈阶梯式变化,随着筹资规模的扩大不断上升。

将投资机会表与边际资本成本表结合,我们就可以清楚地确定可以接受那些项目,可以接受多少项目。

从上图中可以看出以下几点:

1.资本预算中的资本成本是由IOS曲线和IRR曲线的交点所决定的。

这一点的资本成本称为公司加权的边际成本点。

2.公司的加权的边际资本成本为13.6%,潜在投资项目的内含报酬率超过这一资本成本率的有A,B,D,E,F,才能予以考虑。

3.从内含报酬率和加权的边际资本成本两方面综合考虑,公司资本预算的最高限额为80万元,超过这一限额,公司的投资将减少而非增加企业的价值。

4.最佳资本预算就是在企业规定的资本限额范围内,从而使投资项目的组合能够最大化企业的价值。

(二)资本限额

企业在某个年度进行投资的资本限额,并不一定等于上述的资本预算的最高限额。

原因如下:

1.股东大会未审批通过;

2.管理层认为金融市场条件不利,既不愿意借债,也不愿意发行股票;

3.公司缺少有能力的管理人员来实施新项目;等等。

所谓最佳的资本预算,就是通过项目的投资组合的选择,使所选项目的投资组合的NPV最大,从而最大化企业的价值。

假设某公司资本预算800万元,已经公司股东大会审批通过。

在这800万的资本限额下,假设各潜在投资为独立项目,则我们有以下一系列的投资机会组合可供选择。

公司各投资机会比较

项目

初始现金流出量(万元)

内部收益率(IRR)

净现值

获利指数

A

600

16

140

1.23

B

400

20

150

1.375

C

400

28

400

2.00

D

300

26

20

1.67

E

200

25

145

1.725

F

100

35

120

2.2

G

100

20

130

2.3

H

20

18

0.8

1.04

分析过程:

按已贴现现金流量方法,对各项目按盈利能力递减的顺序排序。

组合一:

F+C+D组合后净现值为:

540万元

组合二:

C+B组合后净现值为:

550万元。

组合三:

F+C+E+G组合后净现值为:

795万元

根据以下分析,在资本限额为800万元的情况下,应该选择项目F、C,E和G项目,它们的初始现金流出量为800万,提供的总净现值为795万,没有别的项目组合能提供更大的净现值。

可见,在单期预算上限的约束下,按内涵报酬率递减的顺序选择项目,能选出最大限度地增加公司价值的项目组合。

(三)最佳资本预算

最佳资本预算被定义为能够保证公司价值最大化的项目组合。

公司财务理论认为所有能产生正净现值的独立项目都应该接受,同时产生最高净现值的互斥项目也都应该被接受。

因此,最佳资本预算由项目组合构成。

在实际业务当中,有两个重要事项:

(1)资本成本随着资本预算的规模增加而上升,在评估项目时确定恰当的折现率(WACC)比较困难。

(2)有时公司会设置资本预算的上限,通常叫做资本限额。

某公司评估多个项目,并进行最佳资本预算,数据如表所示

投资机会计划

边际资本成本

项目

成本

IRR排序

累计成本

加权平均资本成本排序

A

100

14%

100

9%

B

100

13%

200

9%

C

100

11.50%

300

9%

D

100

10%

400

10%

E

50

9.50%

450

11%

F

50

9%

500

12%

G

100

8.50%

600

15%

应该接受的项目为ABCD;公司应该投资并融资的金额为400万元。

(本文来自东奥会计在线)

升级会员

升级会员