ERP财务总监报告分析.docx

《ERP财务总监报告分析.docx》由会员分享,可在线阅读,更多相关《ERP财务总监报告分析.docx(23页珍藏版)》请在冰豆网上搜索。

ERP财务总监报告分析

企业财务分析报告(财务总监)

起始年,我们在老师的引导下对ERP沙盘的运营规则有了初步的认识,了解了一个公司制定年度计划、生产经营、订单销售、结账算账以及贷款等基本流程。

起始年后,经过盘点,本公司现金余44M,流动资产58M,固定资产107M,负债合计41M(包括40M的长期负债以及1M的应交税金),权益为66M。

★第一年

1、企业财务战略:

由于大家都不了解广告费的投入,我们只有依靠自己的猜测,所以我们投了一个自认为还算合理的广告费:

4M。

拿到了第一个订单:

总额23M,毛利13M。

考虑到每个市场开拓都需要一定的年限,我们决定开发了区域、国内和亚洲市场。

每年一个新市场的进度。

至于研发新产品,我们决定研发P2,SIO我们在前期没有考虑投入。

此时我们没有考虑贷款。

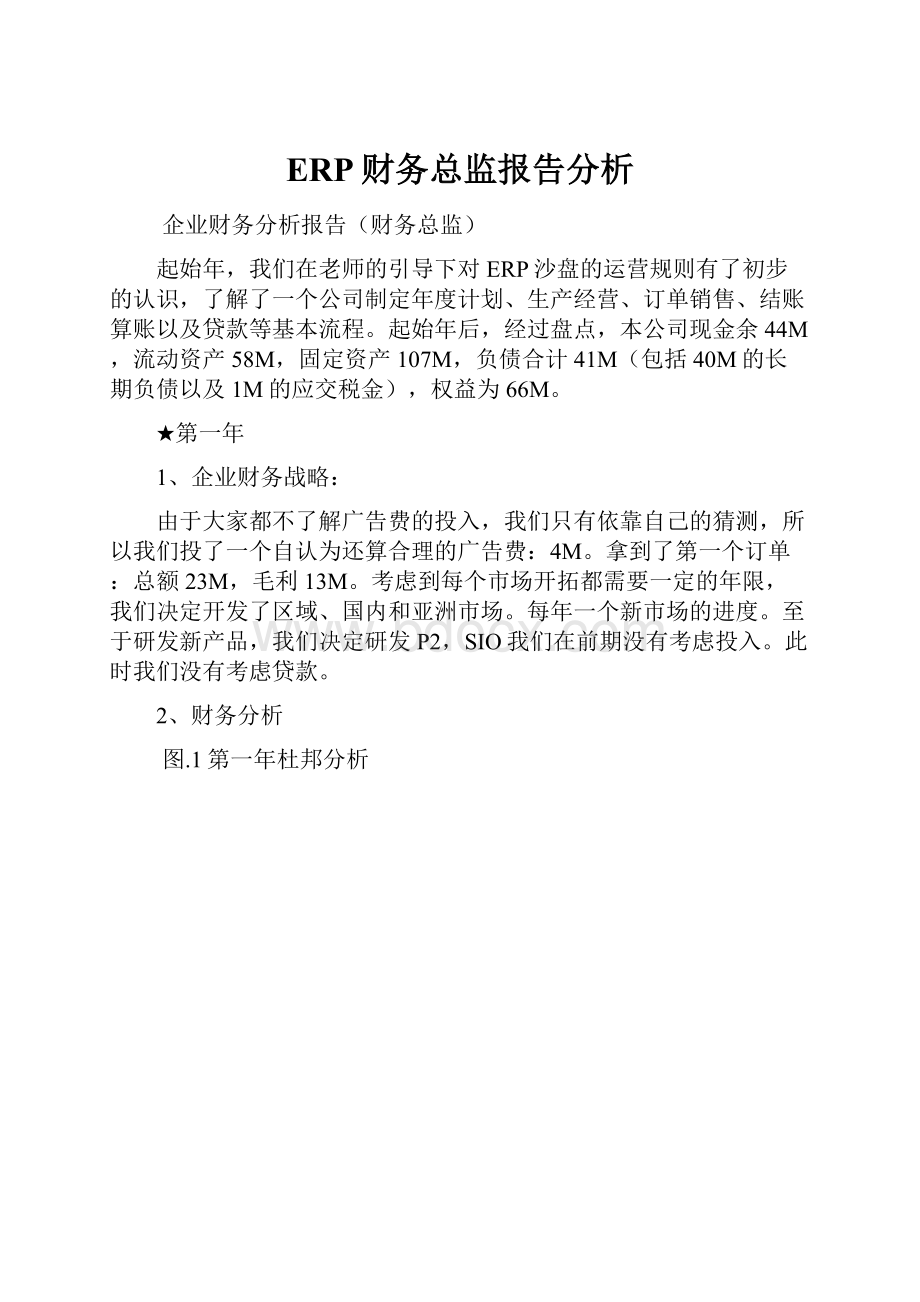

2、财务分析

图.1第一年杜邦分析

由图1得:

企业的净资产收益率为-0.27,说明投入资金获利能力不强,投资带来的收益、总资产收益率、销售净利率为负。

说明企业处于亏损状态。

3、利润表

表.1

由表1得:

根据表1可以看到各个企业第一年各项投入的具体情况,本企业现金流没有遇到困境,本期没有借款。

但在第一年末的净利润是﹣14,这意味着在亏损。

所有者权益有所下降。

总的来说,对广告的投入,以及市场开拓还是比较合理的。

★第二年:

1、企业财务战略

第二年,我们投了18M的广告,虽说是最多的,但是我们拿到了区域的标王,以后的发展就比较有保障了。

我们这一年依旧亏损,但是销售收入是最大的,相信明年会扭亏为盈的。

我们的资金会继续用于开发各大市场、对P2的研发和生产投资,我们今年已经开放了区域市场并拿到了标王。

我们一致决定只开到P2,不开P3。

2、财务分析

图.2第二年杜邦分析

企业净资产收益率为-0.37,说明继续亏损,没有实现盈利。

总资产收益率为和销售净利率均为负值,说明企业经营状况与第一年相较没有很大改善。

权益乘数有了较大的提高,说明企业存在较大的偿债风险。

但总资产周转率为正值,说明企业偿债能力强。

而且企业拥有的应收账款和存货是比较多的,下一期企业的周转是比较灵活的。

3、利润表

表.2

由表2得,企业在第二年中拿到了比较大的订单,同事因为广告投入比较大,相对来说成本也是比较高的。

在所有企业中来看,本企业亏损数额还是比较合理的。

但是产品研发投入比较小,后期可能出现竞争力不足状况。

4、四力分析(收益力、安定力、成长力、活动力)

表.3

指标类

第二年

A

B

C

D

E

F

G

平均

收益力

毛利率

53.33%

52.94%

57.50%

60.00%

59.26%

60.00%

42.00%

32.09%

利润率

-93.33%

-117.65%

-5.00%

-133.33%

-37.04%

-43.33%

-20.00%

-37.47%

总资产收益率

-10.53%

-14.49%

-1.50%

-10.75%

-7.35%

-11.82%

-6.85%

-5.27%

净资产收益率

-42.42%

-111.11%

-3.77%

-76.92%

-27.78%

-43.33%

-26.32%

-27.64%

成长力

收入成长率

-25.00%

13.33%

8.11%

36.36%

145.45%

114.29%

117.39%

34.16%

利润成长率

53.85%

0.00%

60.00%

50.00%

0.00%

11.76%

0.00%

14.63%

净资产成长率

-37.74%

-57.14%

-13.11%

-48.00%

-29.41%

-38.78%

-26.92%

-20.93%

安定力

流动比率

0.72

0.58

0.73

0.60

0.76

0.71

0.64

0.68

速动比率

0.00

1.38

0.00

1.18

3.15

0.88

1.93

1.10

固定资产长期适配率

0.46

0.70

0.56

0.71

0.52

0.76

0.65

0.62

资产负债率

0.75

0.87

0.60

0.86

0.74

0.73

0.74

0.76

活动力

应收账款周转率

0.00

-2.22

-0.06

-1.90

-2.50

-0.87

-0.36

-1.26

存货周转率

0.30

0.43

1.31

0.26

0.67

0.57

1.87

0.59

固定资产周转率

0.26

0.29

0.57

0.22

0.48

0.61

0.77

0.41

总资产周转率

0.12

0.15

0.29

0.11

0.24

0.30

0.39

0.20

由表3得,本企业毛利率是低于市场平均值的和净利率是比市场平均值要显得要好的,总资产收益率和净资产收益率基本和市场平均数持平。

第二年的收益力来说,是和市场平均走势没有大的偏离的。

从成长力来看,收入成长力是比较高的,高出市场八十个百分点。

利润成长力、净资产成长力是低于市场平均值的,说明企业成本过高,应该注意节约成本。

从安定力来看,流动比率、固定资产长期适配率、资产负债率是基本和市场持平的,但是速动比率高于市场很多,说明企业安定里还是不错的。

从活动力来看,企业每个方面都要高于市场不少,说明企业整体的活动力在市场中来说是很好的,前景很好。

★第三年:

1、企业财务战略

吸收前两年的经验,企业支付了合理的广告费,为13M,在所有的企业中还是比较少的,但随着生产需求的急速发展,生产力明显跟不上了,我们又在第三季投入了第二条全自动的p2生产线。

我们继续开拓市场、依旧没有研发P3,此时我们投入了ISO9000和ISO14000。

本年度主要任务就是盈利缓解现金流以及更换生产线。

今年终于扭亏为盈,且收入很高,发展势头很好。

2、财务分析

图.3第三年杜邦分析

净资产收益率为0.24,总资产收益率为0.08,销售净利润为0.12,总资产周转率为0.68。

所有的值都为正,各项指标取得了突破性进展。

说明本企业的经营状况利好。

然而权益乘数成倍数居高不下,说明企业依旧存在很大的偿债风险。

而且收益率和净利来看,企业的成本一直是比较高的。

3、利润表

表4.

由表4得,本年实现盈利,且营业收入是所有企业中最高的。

费用支出也显得很合理,是标志着本企业成熟的一年。

但是企业p3的缺失可能导致后续发展受阻。

4、四力分析(收益力、安定力、成长力、活动力)

表.5

指标类

第3年

A

B

C

D

E

F

G

平均

收益力

毛利率

60.61%

56.18%

59.09%

62.03%

54.05%

61.04%

55.34%

34.03%

利润率

3.03%

23.60%

12.50%

0.00%

8.11%

15.58%

21.36%

7.01%

总资产收益率

1.55%

12.88%

5.88%

0.00%

3.73%

7.69%

13.84%

3.80%

净资产收益率

6.90%

63.64%

23.40%

0.00%

19.35%

33.33%

44.00%

15.89%

成长力

收入成长率

340.00%

423.53%

120.00%

426.67%

174.07%

156.67%

106.00%

145.58%

利润成长率

-80.00%

-162.50%

-25.00%

-29.17%

-66.67%

-131.58%

-185.71%

-56.72%

净资产成长率

-12.12%

83.33%

-11.32%

-65.38%

-13.89%

20.00%

31.58%

2.68%

安定力

流动比率

0.57

0.69

0.76

0.44

0.63

0.68

0.80

0.63

速动比率

1.50

0.89

2.38

0.48

1.15

0.95

1.04

1.22

固定资产长期适配率

0.66

0.78

0.54

0.99

0.78

0.99

0.80

0.79

资产负债率

0.78

0.80

0.75

0.94

0.81

0.77

0.69

0.81

活动力

应收账款周转率

0.22

0.53

0.23

0.00

0.18

0.27

0.54

0.24

存货周转率

0.93

1.86

2.77

1.05

2.62

2.22

3.07

1.91

固定资产周转率

0.99

1.25

1.14

0.89

1.06

1.20

1.38

1.09

总资产周转率

0.50

0.59

0.55

0.47

0.50

0.58

0.68

0.53

由表5知,本年从收益力来看,毛利率是低于市场的,其它的利润率、总资产收益率和净资产收益率都是大幅度高于市场的,说明企业赢利性很强。

从成长力来看各项数据全面好于市场平均值和其他企业,说明企业发展良好,竞争力很强。

从安定力来看,企业总体上和市场同步,没有太大的出入,说明是适应市场发展方向的。

从活动力来看,企业整体上全面好于市场平均值,各项指标都是市场上最好的。

从第三年来看。

企业已经发展成熟,在市场上有了较为大的优势。

★第四年

1、企业财务战略

本年企业已经拥有较为大的生产能力,拥有了两条全自动。

为了来年的p3产品,

我们又投入了第三条全自动线生产p3。

在年初就开始投入p3的研发,明年研发完成刚好生产线也建设完毕。

总的来说第四年应为生产能力的扩张以及研发p3较晚,没有赶上市场的热销期,营业额被其他企业超过。

但是在第五六年里,企业因为生产能力的扩张以及p3产品的上线,企业将会迎来一个高速发展时期。

2、财务分析

图4.杜邦分析

与上一年相比,净资产收益率、总资产收益率和销售净利率都有了不同程度的下降,而且都很低,说明今年企业的经营不是很顺利,被其他的企业拉下了不小的差距。

同时权益乘数的依旧居高不下也正是所有者权益提高的结果,说明本企业的还债能力依旧有风险。

本年的应收账款较高,明年能够有更多的资金周转。

3、表.6

从表6可以得出,企业盈利能力下降,销售收入在市场中份额下降,而且成本较高,从其他企业买的产品削弱了盈利能力。

但是企业财务费用是比较小的,说明企业的财务风险相对较小。

P2产品的价格大幅下降,而p3产品的价格还很可观,企业需要转变产品品种,增加p3的生产,减少p1和p2的生产。

4、四力分析(收益力、安定力、成长力、活动力)

表.7

指标类

第4年

A

B

C

D

E

F

G

平均

收益力

毛利率

58.97%

54.17%

57.45%

60.15%

59.09%

56.06%

48.48%

32.86%

利润率

19.23%

35.83%

27.66%

30.83%

5.68%

9.09%

9.09%

11.45%

总资产收益率

10.71%

25.00%

12.94%

23.43%

2.63%

4.20%

4.37%

6.94%

净资产收益率

37.50%

82.69%

42.62%

117.14%

20.00%

26.09%

17.65%

28.64%

成长力

收入成长率

18.18%

34.83%

6.82%

68.35%

18.92%

-14.29%

-3.88%

10.74%

利润成长率

-375.00%

26.67%

-333.33%

-252.94%

20.00%

-316.67%

-91.67%

-110.25%

净资产成长率

37.93%

57.58%

29.79%

288.89%

-19.35%

-36.11%

2.00%

30.06%

安定力

流动比率

0.76

0.83

0.94

0.72

0.64

0.57

0.77

0.74

速动比率

1.25

1.27

1.85

0.96

0.85

0.80

1.14

1.16

固定资产长期适配率

0.64

0.65

0.49

0.78

1.00

0.90

0.77

0.74

资产负债率

0.71

0.70

0.70

0.80

0.87

0.84

0.75

0.77

活动力

应收账款周转率

0.47

0.67

0.34

1.08

0.08

0.12

0.14

0.46

存货周转率

1.21

2.16

2.42

1.89

2.48

2.32

3.78

2.08

固定资产周转率

1.15

1.64

1.26

1.64

1.07

0.88

1.25

1.27

总资产周转率

0.58

0.72

0.48

0.82

0.50

0.44

0.54

0.59

表7可以得出,从收益力来看企业除了毛利率高于市场平均值,其它的利润率、总资产利润率和净资产利润率都是低于市场平均值的,说明今年企业的营业收益性较差。

从成长力来看,利润成长率是高于市场平均值的,收入成长率和净资产成长率是低于市场平均值的。

安定性来说,是基本与市场持平的,没有太大的波动。

从活动力来看,也是普遍低于市场平均值的。

只有存货周转率高于所有企业。

从此可以看出,今年企业的发展是很不顺利的,为了偿还贷款和扩大生产,企业周转显得比较紧张,来年企业会迎来一个大的发展时期。

★第五年

1、企业财务战略

在新年度规划会议上,考虑到生产能力的增强,而且本公司继续是区域的标王,依所以不用太大的广告投入就可以拿到较大的订单。

巨大的生产能力们创造了巨大的财富,是企业扭转了上一年的颓势。

虽说本年的订单量相对较小,但是盈利不错,且明年将会有三p3的生产线,生产能力进一步加大,市场前景大好。

2、财务分析

图5杜邦财务分析

从图5可以知道,净资产收益率、总资产收益率和销售净利率都有所提高,说明本企业运用资金获利的能力增强。

权益乘数的增加是所有者权益降低的。

表明还贷能力增强。

而且流动资产较大,应收账款额大,来年可以获得充沛的现金流。

3、利润表

表.8

从表8可得,第五年企业利润并不高,原因是拿到的订单比较小,而且p3的只有订单1个,大大了限制企业收入的增长。

从表中可以看出企业广告费的投入趋于合理,成本有所下降,财务支出依旧较小,明年必须拿到打的订单,是扩大产能后所生产的产品能否变成企业的收入。

4、四力分析(收益力、安定力、成长力、活动力)

表.9

指标类

第五年

A

B

C

D

E

F

G

平均

收益力

毛利率

54.63%

53.72%

54.72%

55.56%

55.56%

49.57%

53.76%

31.46%

利润率

28.70%

32.23%

31.13%

28.70%

27.78%

26.96%

20.43%

16.33%

总资产收益率

15.42%

21.91%

13.58%

19.02%

15.46%

16.85%

8.41%

9.22%

净资产收益率

50.82%

52.00%

41.77%

72.09%

88.24%

70.45%

31.15%

33.88%

成长力

收入成长率

38.46%

0.83%

12.77%

-18.80%

22.73%

74.24%

-6.06%

10.35%

利润成长率

90.91%

36.84%

57.14%

-69.23%

-250.00%

-261.54%

900.00%

42.01%

净资产成长率

52.50%

44.23%

29.51%

22.86%

36.00%

91.30%

19.61%

24.67%

安定力

流动比率

0.86

0.97

1.02

0.82

0.69

0.85

0.77

0.87

速动比率

1.13

1.86

1.79

1.30

0.84

1.31

1.27

1.37

固定资产长期适配率

0.66

0.58

0.48

0.63

0.89

0.63

0.70

0.64

资产负债率

0.70

0.58

0.67

0.74

0.82

0.76

0.73

0.71

活动力

应收账款周转率

0.69

0.65

0.34

0.46

0.54

0.63

0.23

0.55

存货周转率

1.72

2.60

2.53

2.18

2.29

3.41

2.87

2.45

固定资产周转率

1.50

1.60

1.46

1.55

1.28

1.64

1.01

1.51

总资产周转率

0.63

0.69

0.48

0.64

0.56

0.70

0.43

0.62

从上可知,在第五年,从收益力来看,企业的毛利率和净利率都高于市场平均值,而总资产收益率和净资产收益率稍微低于市场平均值的,说明相比去年企业的收益力得到了较大的提升。

从成长力来看收入成长率和净资产成长率低于市场平均值,而利润成长率是市场平均值的21倍多,说明利润成长迅速,发展很快。

从安定力来看,基本与市场平均值持平,没有太大的变化。

从活动力来看,企业的应收账款周转率、固定资产周转率和总资产周转率都是低于市场平均值的,只有存货周转率是高于市场平均值的。

从上可以得出,企业有一定的发展,但是总体来说,并不让人满意,急需提高企业的资金周转速度,提高收益性。

★第六年

1、企业财务战略

第六年,是企业的生产有一个大的发展的一年,本企业拥有三条p3的生产性,两条p2生产线,生产能力是市场上最大的企业,可以尽量拿最大的订单。

正在年初,投入了13M的广告费,拿到了166M的订单。

充分发挥了企业的生产能力,给你企业带来了最大的利润。

2、财务分析

图.6杜邦财务分析

从图6可以看出,净资产收益率、总资产收益率和销售净利率都有所提高,说明本企业运用资金获利的能力增强。

权益乘数的增加是所有者权益降低的。

企业的销售收入很高,总资金周转率也较为高,成本和费用也较为低,这一年说明企业的整体运营能力不错,实现了较为大的盈利。

3、利润表

表10

从表10可以看出,第六年企业销售收入很高,p2和p3产品的订单拿的很合理,者充分发挥的企业前几年拮据的进行产能扩充的潜力。

整个来说,企业发展良好,各项费用和成本一直控制的比较好。

如果继续发展,那么就应该大力投入对国际市场和产品p4的研发。

4、四力分析(收益力、安定力、成长力、活动力)

表.11

指标类

第六年

A

B

C

D

E

F

G

平均

收益力

毛利率

56.30%

58.73%

53.85%

51.76%

56.03%

55.56%

56.02%

32.35%

利润率

30.25%

35.71%

28.85%

24.71%

25.86%

33.33%

34.34%

17.75%

总资产收益率

17.39%

19.07%

13.82%

12.00%

16.22%

16.42%

25.68%

10.05%

净资产收益率

43.37%

42.45%

32.26%

38.18%

66.67%

54.10%

61.29%

28.19%

成长力

收入成长率

10.19%

4.13%

-1.89%

-21.30%

7.41%

-13.91%

78.49%

5.26%

利润成长率

23.81%

57.69%

-18.18%

50.00%

22.22%

-19.05%

310.00%

35.54%

净资产成长率

36.07%

41.33%

17.72%

27.91%

32.35%

38.64%

52.46%

20.54%

安定力

流动比率

1.10

0.95

1.20

0.97

0.80

0.80

0.81

0.97

速动比率

3.07

1.44

2.03

1.58

1.40

1.38

1.17

1.82

固定资产长期适配率

0.43

0.68

0.44

0.51

0.70

0.74

0.76

0.58

资产负债率

0.60

0.55

0.57

0.69

0.76

0.70

0.58

0.64

活动力

应收账款周转率

0.44

0.60

0.30

0.26

0.41

0.53

0.69

0.42

存货周转率

3.15

2.48

2.67

2.00

3.92

5.50

3.48

3.29

固定资产周转率

1.59

1.32

1.44

1.37

1.48

1.29

1.54

1.41

总资产周转率

0.58

0.61

0.45

0.50

0.61

0.51

0.74

0.55

从表知,依收益力来看,企业的毛利率、利润率、总资产收益率和净资产收益率不仅比市场平均值高,几乎比所有的企业都要高。

反映了企业良好的营业能力,合理的产能计划和投入。

从成长力来看,收入成长率是市场平均值的15赔,利润成长率是市场平均值的8赔,净资产成长率是市场平均值的2.5赔,每项都远远大于其他企业。

在安定力方面,企业的流动以及速动比率都低于市场平均值,而固定资产长期适配率高于市场平均值,资产负债率低于市场平均值。

总体来说安定力较为差,企业需要提高流动与速动比率。

从活动力来看,每项数据都高于市场平均值,且都处于所有企业的前列。

从四力分析来看,企业第六年总体发展良好,处于整个市场中的上游,在此基础之上,企业未来的发展将会越来越好。

财务总监年度总结:

经过七个星期的ERP沙盘模拟实战课,我们对这门课都有了一个新的认识,所以也应及时把对这门课的认识进行总结。

在每个小组中,我们必须和“同事”一起分析以及制定策略,实施全面管理,期间与本团队的队员们互相帮助,互相支持,一起学习管理知识,掌握管理技巧,提高管理素质,同时也增强了自己的沟通交流能力,总结中也会有所体现,并时刻提醒我们团队合作的重要性。

在我们组员的合作与努力下,终于圆满的完成了这七周的课程,也谢谢老师热心的指导和帮助,谢谢!

升级会员

升级会员