中级财务会计帐套案例完整版.docx

《中级财务会计帐套案例完整版.docx》由会员分享,可在线阅读,更多相关《中级财务会计帐套案例完整版.docx(55页珍藏版)》请在冰豆网上搜索。

中级财务会计帐套案例完整版

3.1资产负债表年初数

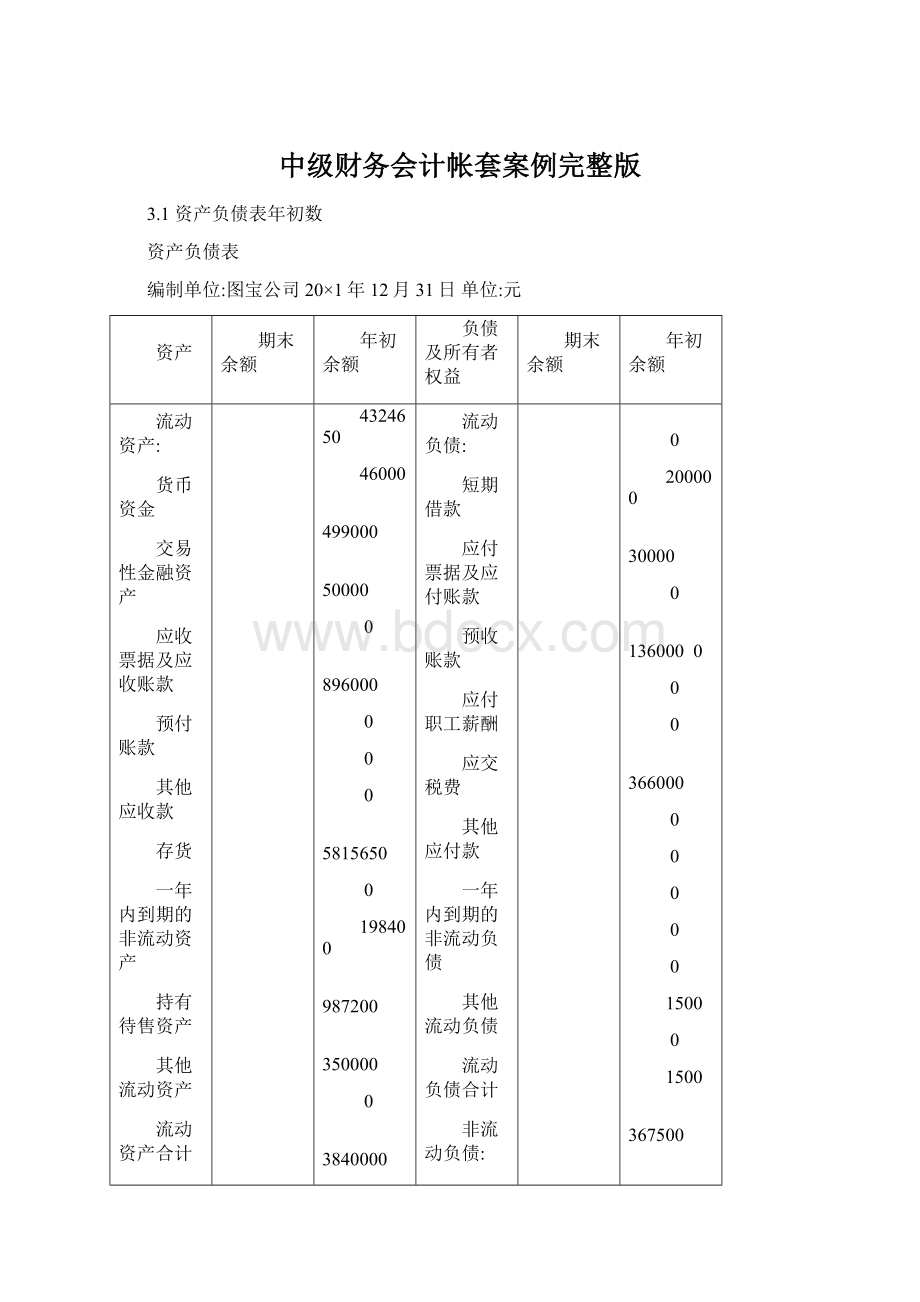

资产负债表

编制单位:

图宝公司20×1年12月31日单位:

元

资产

期末余额

年初余额

负债及所有者权益

期末余额

年初余额

流动资产:

货币资金

交易性金融资产

应收票据及应收账款

预付账款

其他应收款

存货

一年内到期的非流动资产

持有待售资产

其他流动资产

流动资产合计

非流动资产:

其他权益工具投资

债权投资

投资性房地产

长期股权投资

长期应收款

固定资产

在建工程

无形资产

开发支出

商誉

长期待摊费用

递延所得税资产

其他非流动资产

非流动资产合计

4324650

46000

499000

50000

0

896000

0

0

0

5815650

0

198400

987200

350000

0

3840000

0

1176000

0

0

0

250

0

6551850

流动负债:

短期借款

应付票据及应付账款

预收账款

应付职工薪酬

应交税费

其他应付款

一年内到期的非流动负债

其他流动负债

流动负债合计

非流动负债:

长期借款

应付债券

长期应付款

预计负债

专项应付款

递延所得税负债

其他非流动负债

非流动负债合计

负债合计

所有者权益:

实收资本(或股本)

资本公积

减:

库存股

其他综合收益

盈余公积

未分配利润

所有者权益合计

0

200000

30000

0

1360000

0

0

366000

0

0

0

0

0

1500

0

1500

367500

10000000

0

0

0

200000

1800000

12000000

资产总计

12367500

负债及所有者权益总计

12367500

3.2第1单元货币资金、存货与应收款项

图宝公司20×1年发生的有关货币资金、存货与应收款项业务资料如下:

1.以库存现金购买管理用办公用品,价款300元,增值税51元,合计351元。

借:

管理费用——办公用品300

应交税费——应交增值税(进项税额)48

贷:

库存现金348

2.以银行存款支付水费10000元,增值税1000元,合计11000元;其中,经营部门耗用70%,管理部门耗用30%。

借:

销售费用7000

管理费用3000

应交税费——应交增值税(进项税额)1000

贷:

银行存款11000

3.以银行存款支付电费8000元,增值税1280元,合计9280元;其中,经营部门耗用60%,管理部门耗用40%。

借:

销售费用4800

管理费用3200

应交税费——应交增值税(进项税额)1280

贷:

银行存款9280

4.以银行存款支付本年零星支出20000元(未取得增值税专用发票),其中,经营部门耗用60%,管理部门耗用40%;已经交付转账支票。

借:

销售费用12000

管理费用8000

贷:

银行存款20000

5.使用上年签发的银行汇票1000000元购入甲商品1000件,价款810000元,增值税129600元,合计939600元;商品验收入库.。

借:

库存商品——甲810000

应交税费——应交增值税(进项税额)129600

贷:

其他货币资金——银行汇票存款939600

6.银行汇票剩余款项60400元转回。

借:

银行存款60400

贷:

其他货币资金——一银行汇票存款60400

7.采用赊销方式向A公司销售甲商品1500件,价款1800000元,增值税288000元,合计2088000元。

借:

应收账款——A公司2088000

贷:

主营业务收入1800000

应交税费——应交增值税(销项税额)288000

发出甲商品成本=800×800+700×810=1207000(元)

借:

主营业务成本1207000

贷:

库存商品1207000

8.购买甲商品2000件,价款1700000元,增值税272000元,合计1972000元,商品验收入库,已经交付支票。

借:

库存商品——甲1700000

应交税费——应交增值税(进项税额)272000

贷:

银行存款1972000

9.7月10日签发不带息的商业承兑汇票,向W公司购买乙商品300件,价款150000元,增值税24000元,合计174000元,商品验收入库,商业承兑汇票到期日为下年度1月10日。

借:

库存商品——乙150000

应交税费——应交增值税(进项税额)24000

贷:

应付票据——W公司174000

10.向B公司销售甲商品1800件,价款2124000元,增值税339840元,合计2463840元;收到支票,存入银行。

借:

银行存款——B公司2463840

贷:

主营业务收入2124000

应交税费——应交增值税(销项税额)339840

发出甲商品成本=300×810+1500×850=1518000(元)

借:

主营业务成本1518000

贷:

库存商品——甲商品1518000

11.向C公司销售甲商品100件,价款130000元,增值税20800元,合计150800元;上年预收C公司款项30000元,补收差额120800元,收到支票,存入银行。

借:

银行存款120800

应收账款——C公司30000

贷:

主营业务收入130000

应交税费——应交增值税(销项税额)20800

发出甲商品成本=100×850=85000(元)

借:

主营业务成本85000

贷:

库存商品——甲商品85000

12.8月1日,向T公司销售乙商品400件,价款320000元,增值税51200元,合计371200元;收取期限为6个月的不带息银行承兑汇票。

借:

应收票据——T公司371200

贷:

主营业务收入320000

应交税费——应交增值税(销项税额)51200

发出乙商品成本=200×480+200×500=196000(元)

借:

主营业务成本196000

贷:

库存商品——乙商品196000

13.9月10日。

将银行承兑汇票贴现;贴现率为5%(日贴现率按照360天计算),贴现利息确认为当期财务费用。

贴现天数=21+31+30+31+31=144(天)

贴现利息=371200×5%×144/360=7424(元)

贴现金额=371200-7424=363776(元)

借:

银行存款363776

财务费用7424

贷:

应收票据——T公司371200

14.收回A公司偿还上年及本年应收账款2000000元,收到支票,存入银行。

借:

银行存款2000000

贷:

应收账款2000000

15.以汇兑结算方式偿还上年应付D公司部分账款150000元。

借:

应付账款——D公司150000

贷:

银行存款150000

16.向E公司购买丙商品20件,价款100000元,增值税16000元,合计116000元,商品验收入库;上年预付账款50000元,余款尚未支付。

借:

库存商品——丙100000

应交税费——应交增值税(进项税额)16000

贷:

应付账款——E公司116000

17.计提坏账准备。

计提坏账准备计算表

20×1年6月30日

项目

应收账款余额

计提比例

估计坏账损失

“坏账准备”科目余额

本期计提

一年以内应收账款

588000

0.2%

1176

—

—

一年以上应收账款

0

1%

0

—

—

合计

588000

1176

1000

176

期末应收账款=期初500000+本期应收2088000-本期收回2000000=期末588000(半年以内)

估计坏账=588000×0.2%=1176(元)

本期计提坏账准备=1176-1000=176(元)

借:

信用减值损失176

贷:

坏账准备176

17.计提存货跌价准备。

各项商品均未签订销售合同,期末不含增值税的售价为:

甲商品1200元,乙商品480元,丙商品6000元;假定不考虑销售费用和相关税费。

乙产品跌价损失=(500-480)×100=2000(元)

计提存货跌价准备计算表

20×1年6月30日

商品名称

账面余额

可变现净值

商品跌价

“存货跌价准备”余额

本期计提

乙商品

50000

48000

2000

0

2000

合计

50000

48000

2000

0

2000

借:

资产减值损失2000

贷:

存货跌价准备2000

科目汇总表(第1单元)

科目名称

借方金额

贷方金额

库存现金

348

银行存款

5008816

2162280

其他货币资金

1000000

应收票据

371200

371200

应收账款

2118000

2000000

坏账准备

176

库存商品

2760000

3006000

存货跌价准备

2000

应付票据

174000

应付账款

150000

116000

应交税费

443928

699840

主营业务收入

4374000

主营业务成本

3006000

销售费用

23800

管理费用

14500

财务费用

7424

资产减值损失

2000

信用减值损失

176

合计

13905844

13905844

3.3第2单元交易性金融资产、其他债权投资、其他权益工具投资、债权投资与长期股权投资

1.3月25日,出售上年购入的S公司股票(确认为交易性金融资产)10000股,收到价款50000元,存入银行。

借:

银行存款50000

贷:

交易性金融资产——S公司成本40000

——S公司公允价值变动6000

投资收益4000

借:

公允价值变动损益6000

贷:

投资收益6000

2.5月20日,购入P公司股票20000股,以银行存款支付价款60000元,手续费180元,合计60180元;确认为交易性金融资产。

借:

交易性金融资产——P公司成本60000

投资收益180

贷:

银行存款60180

3.6月30日,P公司股票每股公允价值为3.50元,确认交易性金融资产公允价值变动。

交易性金融资产公允价值变动计算表

20×1年6月30日

项目

公允价值

账面价值

公允价值变动

P公司股票

70000

60000

10000

公允价值变动=(3.50-60000/20000)×20000=10000(元)

借:

交易性金融资产——P公司公允价值变动10000

贷:

公允价值变动损益10000

4.8月10日,出售P公司股票5000股,收到价款20000元,存入银行。

借:

银行存款20000

贷:

交易性金融资产——P公司成本15000

——P公司公允价值变动2500

投资收益2500

借:

公允价值变动损益2500

贷:

投资收益2500

5.12月31日,P公司股票每股公允价值为5元,确认交易性金融资产公允价值变动。

交易性金融资产公允价值变动计算表

20×1年12月31日

项目

公允价值

账面价值

公允价值变动

P公司股票

75000

52500

22500

公允价值变动=(5-3.5)×15000=22500(元)

借:

交易性金融资产——P公司公允价值变动22500

贷:

公允价值变动损益22500

6.5月5日,购入M公司限售股票30000股,以银行存款支付价款90000元,手续费270元,合计90270元;确认为其他权益工具投资。

借:

其他权益工具投资——M公司成本90270

贷:

银行存款90270

7.6月30日,M公司股票每股公允价值为2.60元,确认其他权益工具投资公允价值变动。

其他权益工具投资公允价值变动计算表

20×1年6月30日

项目

公允价值

账面价值

公允价值变动

M公司股票

78000

90270

-12270

公允价值变动=2.6×30000-90270=12270(元)

借:

其他综合收益12270

贷:

其他权益工具投资——M公司公允价值变动12270

8.6月30日,确认上年取得债权投资(到期一次付息)本年上半年利息收入。

该债权投资的票面利率为5%,实际利率为6%。

债权投资利息计算表

20×1年12月31日

项目

期初账面价值

投资收益(3%)

票面利息

利息调整摊销

一次付息债券

198400

5952

5000

952

实际利息=198400×6%/2=5952(元)

票面利息=200000×5%/2=5000(元)

利息调整摊销=5952-5000=952(元)

借:

债权投资——应计利息5000

——利息调整952

贷:

投资收益5952

9.7月1日,以银行存款按照面值购入当天发行的分期付息3年期债券,面值为300000元,票面利率为5%,下年开始每年7月1日支付利息,假定未发生交易费用,确认为债权投资。

借:

债权投资——债券面值300000

贷:

银行存款300000

10.12月31日,确认上年取得一次付息债权投资本年下半年利息收入(计算结果保留的“元”)。

债权投资利息计算表

20×1年12月31日

项目

期初账面价值

投资收益(3%)

票面利息

利息调整摊销

一次付息债券

204352

6131

5000

1131

实际利息=204352×6%/2=6131(元)

票面利息=200000×5%/2=5000(元)

利息调整摊销=5952-5000=1131(元)

借:

债权投资——应计利息5000

——利息调整1131

贷:

投资收益6131

11.12月31日,确认分期付息债券利息收入。

债权投资利息计算表

20×1年12月31日

项目

期初账面价值

投资收益(2.5%)

票面利息

利息调整摊销

分期付息债券

300000

7500

7500

0

票面利息=300000×5%/2=7500(元)

借:

应收利息7500

贷:

投资收益7500

12.子公司宣告分派现金股利,每股.0.4元。

应收股利计算表

项目

持股数量

每股股利

应收股利

子公司分配股利

35000

0.4

14000

应收股利=0.4×35000=14000(元)

借:

应收股利14000

贷:

投资收益14000

13.收到子公司发放现金股利。

借:

银行存款14000

贷:

应收股利14000

14.7月1日,购入N公司股票20000股,占N公司股本的20%,对N公司有重大影响,以银行存款支付买价100000元,相关交易费用1000元。

当日,N公司可辨认净资产账面价值为450000元,公允价值为530000元,差额为固定资产公允价值与账面价值的差额;P公司固定资产采用年限平均法计提折旧,固定资产剩余年限为10年。

支付价款:

借:

长期股权投资——投资成本101000

贷:

银行存款101000

初始投资成本调整:

享有N公司可辨认净资产公允价值份额=530000×20%=106000(元)

借:

长期股权投资——投资成本5000

贷:

营业外收入5000

15.12月19日,从N公司购入丁商品100件,价款100000元,增值税17000元,合计117000元,签发支票支付货款;商品验收入库,至年末尚未出售。

N公司该批商品的总成本为80000元。

借:

库存商品——丁100000

应交税费——应交增值税(进项税额)16000

贷:

银行存款116000

16.12月31日,确认对N公司投资收益。

N公司全年净利润为120000元。

投资收益=(120000/2-160000/10/2-20000)×20%=6400(元)

借:

长期股权投资——损益调整6400

贷:

投资收益6400

投资收益计算表

20×1年度

N公司净利润(半年)

折旧调整(半年)

内部损益调整

调整后净利润

投资收益(20%)

60000

8000

20000

32000

6400

科目汇总表(第2单元)

科目名称

借方金额

贷方金额

银行存款

84000

667450

交易性金融资产

92500

63500

应收股利

14000

14000

应收利息

7500

库存商品

100000

债权投资

312083

其他权益工具投资

90270

12270

长期股权投资

112400

应交税费

16000

其他综合收益

12270

0

公允价值变动损益

8500

32500

投资收益

180

54983

资产减值损失

0

营业外收入

5000

合计

849703

849703

3.4第3单元固定资产、无形资产与投资性房地产

1.5月31日,以银行存款购入一套需要安装的仓库保管设备,买价200000元,增值税32000元,出包安装。

借:

在建工程200000

应交税费——应交增值税(进项税额)32000

贷:

银行存款232000

2:

6月8日,以银行存款支付出包安装劳务费5000元,增值税800元。

借:

在建工程5000

应交税费——应交增值税(进项税额)800

贷:

银行存款5800

3.6月9日,仓库保管设备安装完成投入使用,预计使用年限为10年。

原始价值=200000+5000=205000(元)

借:

固定资产205000

贷:

在建工程205000

4.6月25日,购入一套不需要安装的行政管理设备,以银行存款支付买价80000元,增值税13600元;设备投入使用,预计使用年限为10年。

借:

固定资产80000

应交税费——应交增值税(进项税额)12800

贷:

银行存款92800

5.7月2日出售一台行政管理设备,原始价值为20000元,预计使用年限为10年,累计折旧为1600元;收取价款16000元,增值税2560元,合计18560元,收到支票,存入银行。

全部手续办理完毕。

借:

固定资产清理18400

累计折旧1600

贷:

固定资产20000

借:

银行存款18560

贷:

固定资产清理16000

应交税费——应交增值税(销项税额)2560

借:

资产处置损益2400

贷:

固定资产清理2400

6.以银行存款支付设备维修费3000元,增值税480元。

借:

管理费用3000

应交税费——应交增值税(进项税额)480

贷:

银行存款3480

7.12月31日,汇总计提当年固定资产折旧(为了简化举例,不再分月计提固定资产折旧)。

上年12月份的折旧额为14000元,其中经营用固定资产折旧为8400元,管理用固定资产折旧为5600;按照12月折旧额计算的全年折旧额为168000元,其中经营用固定资产折旧为100800元,管理用固定资产折旧为67200元。

借:

销售费用110640

管理费用70240

贷:

累计折旧180880

固定资产折旧计算表

项目

上年折旧额

本年增加折旧额

本年减少折旧额

本年计提折旧额

经营用固定资产

100800

9840

110640

管理用固定资产

67200

3840

800

70240

合计

168000

13680

800

180880

经营用设备增加折旧额=205000×(1-4%)÷10×1/2=9840(元)

管理用设备增加折旧额=80000×(1-4%)÷10×1/2=3840(元)

管理用设备减少折旧额=20000×(1-4%)÷10×5/12=800(元)

8.7月1日,与R公司签订协议,出包建造一套仓库自动化管理设备,建造期限10个月;12月31,支付工程款200000元,增值税32000元。

借:

在建工程——工程成本200000

应交税费——应交增值税(进项税额)32000

贷:

银行存款232000

9.7月6日,购入一套经营用计算机管理软件,以银行存款支付买价10000元,增值税1600元,合计11600元;预计使用年限为5年,预计净残值为0。

借:

无形资产——管理软件10000

应交税费——应交增值税(进项税额)1600

贷:

银行存款11600

10.12月31日,汇总摊销全年无形资产成本(为了简化举例,不再分月摊销无形资产成本)。

土地使用权60%用于经营,40%用于行政管理。

土地使用权摊销=1200000÷50=24000(元)

管理软件摊销=10000÷5×1/2=1000(元)

借:

销售费用15400

管理费用9600

贷:

累计摊销25000

无形资产摊销计算表

项目

摊销额合计

经营用

管理用

土地使用权

24000

14400

9600

仓库管理软件

1000

1000

合计

25000

15400

9600

土地使用权本年摊销额=1200000÷50=24000(元)

仓库管理软件摊销额=10000÷5×1/2=1000(元)

11.1月3日,收取当年出租投资性房地产(房屋)租金40000元,增值税4000元。

借:

银行存款44000

贷:

其他业务收入40000

应交税费——应交增值税(销项税额)4000

12.12月31日,汇总计提当年投资性房地产折旧(为了简化举例,不再分月计提投资性房地产折旧)。

借:

其他业务成本19200

贷:

投资性房地产累计折旧19200

折旧计算表

项目

原始价值

预计净残值

预计使用年限

年折旧额

已出租房屋

1000000

40000

50

19200

科目汇总表(第3单元)

科目名称

借方金额

贷方金额

银行存款

62560

577680

固定资产

285000

20000

累计折旧

1600

180880

固定资产清理

18400

18400

在建工程

405000

205000

无形资产

10000

累计摊销

25000

投资性房地产累计折旧

19200

应交税费

79680

6560

其他业务收入

40000

其他业务成本

19200

销售费用

126040

升级会员

升级会员