单位定期存款核算实例实际利率法.docx

《单位定期存款核算实例实际利率法.docx》由会员分享,可在线阅读,更多相关《单位定期存款核算实例实际利率法.docx(7页珍藏版)》请在冰豆网上搜索。

单位定期存款核算实例实际利率法

单位定期存款核算实例(实际利率法)

【例3-3】20XX3月31日,工商银行洪山支行收到XX公司签发的转账支票一张,金额为100000元,要求转存两年期的定期存款,当时银行挂牌的两年期定期存款年利率为4.68%。

XX公司于20XX3月31日到期支取本息。

工商银行洪山支行于每季季末计提利息。

假设不考虑其它因素。

吸收存款初始确认金额=100000(元)

设吸收存款的实际利率为IRR,根据公式

,得:

由计算结果可知,吸收存款实际季利率IRR=1.1247%,与名义季利率(4.68%÷4=1.17)不相等。

银行办理吸收存款业务时,虽然没有发生交易费用和溢折价,但由于实际付息周期(到期一次单利付息)与计息周期(按季)不相同,因此,其实际利率与名义利率不相等。

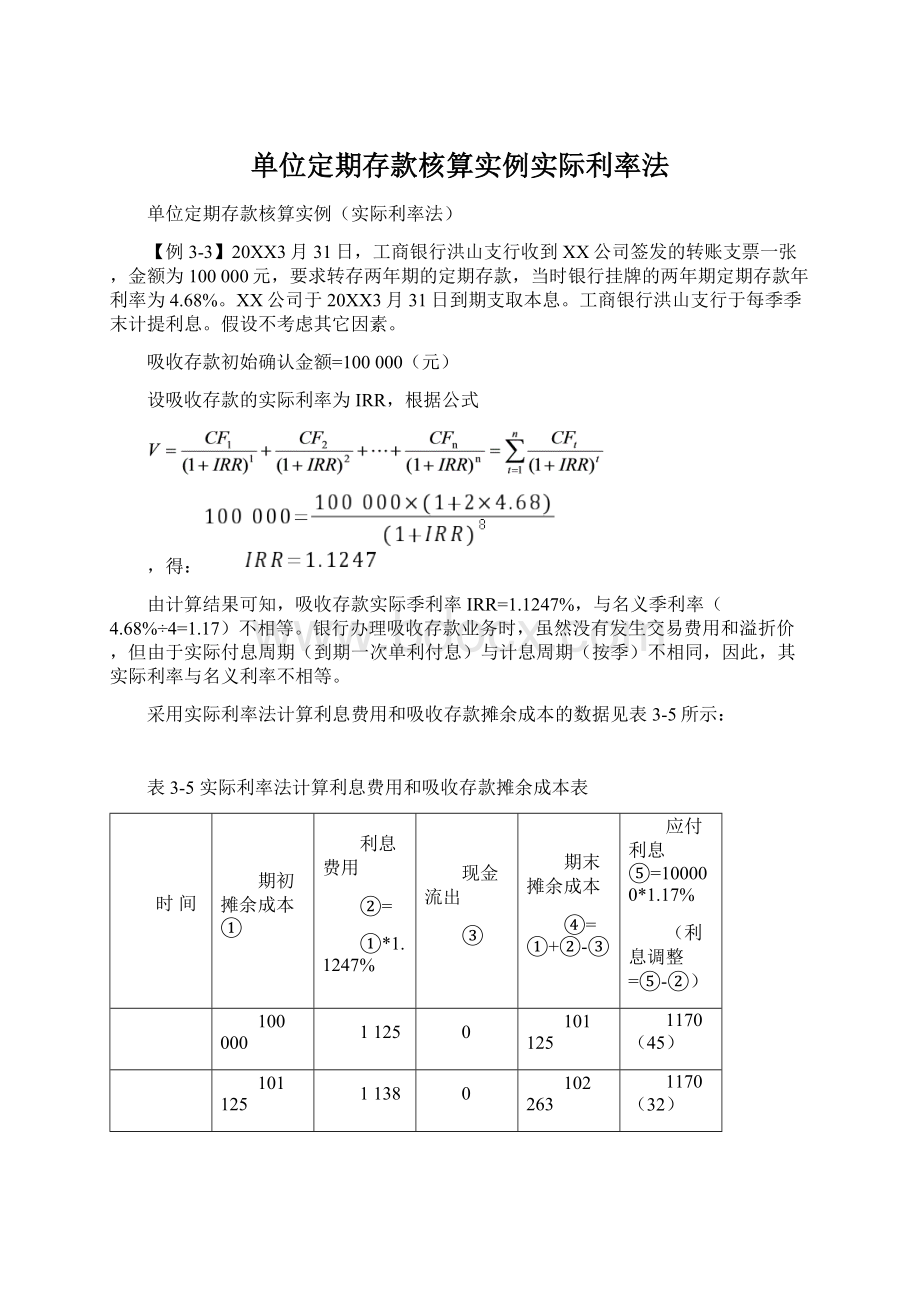

采用实际利率法计算利息费用和吸收存款摊余成本的数据见表3-5所示:

表3-5实际利率法计算利息费用和吸收存款摊余成本表

时间

期初摊余成本①

利息费用

②=

①*1.1247%

现金流出

③

期末摊余成本

④=①+②-③

应付利息⑤=100000*1.17%

(利息调整=⑤-②)

100000

1125

0

101125

1170(45)

101125

1138

0

102263

1170(32)

102263

1150

0

103413

1170(20)

103413

1163

0

104576

1170(7)

104576

1176

0

105752

1170(-6)

105752

1189

0

106941

1170(-19)

106941

1203

0

108144

1170(-33)

108144

1216

109360

0

1170(-46)

合计

—

9360

—

—

9360(0)

根据上表数据,工商银行洪山支行的有关账务处理如下:

(1)20XX3月31日,办理XX公司定期存款存入业务时:

借:

吸收存款——活期存款——XX公司户100000

贷:

吸收存款——定期存款——XX公司户(本金)100000

(2)20XX6月30日确认利息费用时:

借:

利息支出——定期存款利息支出户1125

吸收存款——定期存款——XX公司户(利息调整)45

贷:

应付利息——XX公司户1170

(3)20XX9月30日确认利息费用时:

借:

利息支出——定期存款利息支出户1138

吸收存款——定期存款——XX公司户(利息调整)32

贷:

应付利息——XX公司户1170

(4)20XX12月31日确认利息费用时:

借:

利息支出——定期存款利息支出户1150

吸收存款——定期存款——XX公司户(利息调整)20

贷:

应付利息——XX公司户1170

(5)20XX3月31日确认利息费用时:

借:

利息支出——定期存款利息支出户1163

吸收存款——定期存款——XX公司户(利息调整)7

贷:

应付利息——XX公司户1170

(6)20XX6月30日确认利息费用时:

借:

利息支出——定期存款利息支出户1176

贷:

应付利息——XX公司户1170

吸收存款——定期存款——XX公司户(利息调整)6

(7)20XX9月30日确认利息费用时:

借:

利息支出——定期存款利息支出户1189

贷:

应付利息——XX公司户1170

吸收存款——定期存款——XX公司户(利息调整)19

(8)20XX12月31日确认利息费用时:

借:

利息支出——定期存款利息支出户1203

贷:

应付利息——XX公司户1170

吸收存款——定期存款——XX公司户(利息调整)33

(9)20XX3月31日确认利息费用时:

借:

利息支出——定期存款利息支出户1216

贷:

应付利息——XX公司户1170

吸收存款——定期存款——XX公司户(利息调整)46

(10)20XX3月31日,办理XX公司到期支取本息业务时:

借:

吸收存款——定期存款——XX公司户(本金)100000

应付利息——XX公司户9360

贷:

吸收存款——活期存款——XX公司户109360

【例3-4】沿用【例3-3】的资料,假设XX公司由于急需资金,于20XX3月31日提前支取本金80000元,剩余本金20000元于20XX3月31日到期支取。

20XX3月31日银行挂牌的活期存款利率为0.36%,其他资料同上。

由【例3-3】的计算结果可知,吸收存款的初始确认金额为100000元,实际利率为1.1247%。

表3-6实际利率法计算利息费用和吸收存款摊余成本表

时间

期初

摊余成本

利息费用

(实际季利率1.1247%)

现金流出

期末

摊余成本

100000

1125

0

101125

101125

1138

0

102263

200

102263

1150

0

103413

103413

1163

0

104576

104576

-3369.8

80291.20

20915

20915

235

0

21150

21150

238

0

21388

21388

241

0

21629

21629

243

21872

0

合计

—

2163.20

—

—

根据上表数据,工商银行洪山支行的有关账务处理如下:

(1)~(5)的账务处理同【例3-3】

(6)20XX3月31日办理XX公司定期存款部分提前支取业务时:

应付提前支取部分利息=80000×364×0.36%÷360=291.20(元)

(支付提前支取部分本金与利息)

借:

吸收存款——定期存款——XX公司户(本金)100000

应付利息——定期存款利息户291.20

贷:

吸收存款——活期存款——XX公司户100291.20

(未支取部分的本金)

借:

吸收存款——活期存款——XX公司户20000

贷:

吸收存款——定期存款——XX公司户(本金)20000

【此时银行实际现金流量为100291.2-20000=80291.2元】

由于原预期现金流量发生改变,银行应按初始实际利率重新计算新预期现金流量现值,重估吸收存款的账面价值,相关调整金额应计入当期损益。

20XX3月31日银行重估前吸收存款的摊余成本

=103413+1163=104576(元)

20XX3月31日银行重新计算新预期现金流量现值

相关调整金额=101206.20-104576=-3369.80(元)

借:

应付利息——XX公司户(1170×4×

-291.20)3452.80

(提前支取部分定期转为活期计息的利息差额)

贷:

利息支出——定期存款利息支出户3369.80

吸收存款——定期存款——XX公司户(利息调整)(104*80%)83

20XX3月31日银行重估后吸收存款的摊余成本

=101206.20-80291.20=20915(元)【现金流现值】(①+②-③)

(7)20XX6月30日确认利息费用时:

借:

利息支出——定期存款利息支出户(20915*1.1247%)235

贷:

应付利息——XX公司户(20000*4.68%/4)234

吸收存款——定期存款——XX公司户(利息调整)1

(8)20XX9月30日确认利息费用时:

借:

利息支出——定期存款利息支出户238

贷:

应付利息——XX公司户234

吸收存款——定期存款——XX公司户(利息调整)4

(9)20XX12月31日确认利息费用时:

借:

利息支出——定期存款利息支出户241

贷:

应付利息——XX公司户234

吸收存款——定期存款——XX公司户(利息调整)7

(10)20XX3月31日确认利息费用时:

借:

利息支出——定期存款利息支出户243

贷:

应付利息——XX公司户234

吸收存款——定期存款——XX公司户(利息调整)9

(11)20XX3月31日,办理XX公司到期支取剩余本息业务时:

借:

吸收存款——定期存款——XX公司户(本金)20000

应付利息——XX公司户1872

贷:

吸收存款——活期存款——XX公司户21872

【例3-5】沿用【例3-3】的资料,假设XX公司逾期于20XX6月26日要求支取本息,20XX6月26日银行挂牌的活期存款利率为0.36%,假设XX公司20XX3月31日存入该定期存款时没有和银行约定办理自动转存。

其他资料同【例3-3】。

由【例3-3】的计算结果可知,吸收存款的初始确认金额为100000元,实际利率为1.1247%。

采用实际利率法计算利息费用和吸收存款摊余成本的数据见表3-7所示:

表3-7实际利率法计算利息费用和吸收存款摊余成本表

时间

期初摊余成本

利息费用

(实际季利率1.1247%)

现金流出

期末摊余成本

100000

1125

0

101125

101125

1138

0

102263

102263

1150

0

103413

103413

1163

0

104576

104576

1176

0

105752

105752

1189

0

106941

106941

1203

0

108144

108144

1216

0

109360

109360

87

109447

0

合计

—

9447

—

—

根据上表数据,工商银行洪山支行的有关账务处理如下:

(1)~(9)的账务处理同【例3-3】

(10)20XX6月26日,办理XX公司逾期支取本息业务时:

应付XX公司利息=100000×4.68%×2+100000×87×0.36%÷360=9360+87=9447(元)

借:

吸收存款——定期存款——XX公司户(本金)100000

应付利息——XX公司户9360

利息支出87

贷:

吸收存款——活期存款——XX公司户109447

升级会员

升级会员