注册造价工程师案例考试模拟测试题二.docx

《注册造价工程师案例考试模拟测试题二.docx》由会员分享,可在线阅读,更多相关《注册造价工程师案例考试模拟测试题二.docx(23页珍藏版)》请在冰豆网上搜索。

注册造价工程师案例考试模拟测试题二

心之所向,所向披靡

2011年注册造价工程师案例考试模拟测试题二

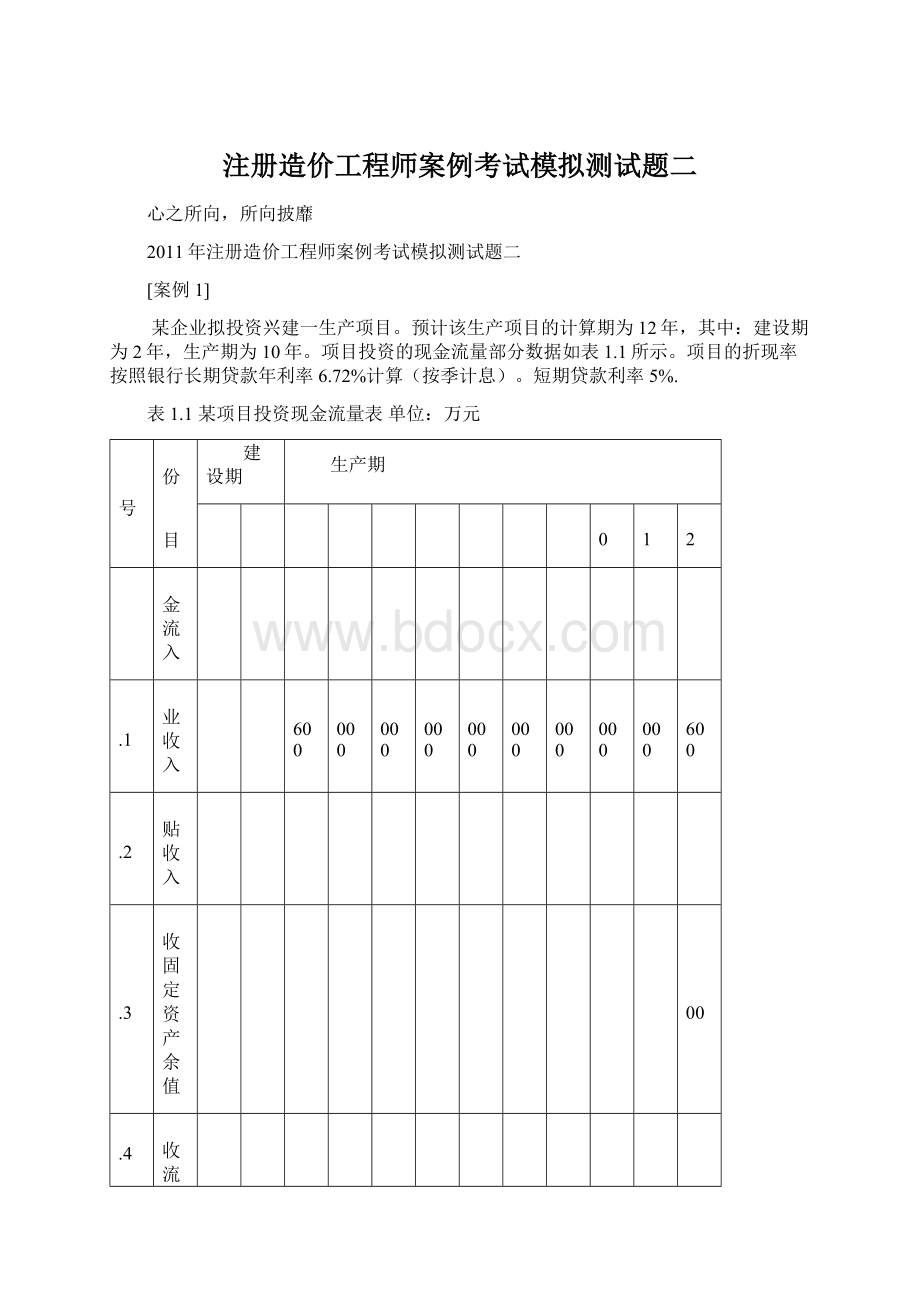

[案例1]

某企业拟投资兴建一生产项目。

预计该生产项目的计算期为12年,其中:

建设期为2年,生产期为10年。

项目投资的现金流量部分数据如表1.1所示。

项目的折现率按照银行长期贷款年利率6.72%计算(按季计息)。

短期贷款利率5%.

表1.1某项目投资现金流量表单位:

万元

序号

年份

项目

建设期

生产期

1

2

3

4

5

6

7

8

9

10

11

12

1

现金流入

1.1

营业收入

2600

4000

4000

4000

4000

4000

4000

4000

4000

2600

1.2

补贴收入

1.3

回收固定资产余值

500

1.4

回收流动资金

2

现金流出

2.1

建设投资

1800

1800

2.2

流动资金

500

400

2.3

经营成本

1560

2400

2400

2400

2400

2400

2400

2400

2400

1560

2.4.

营业税金及附加

2.5

维持运营投资

5

5

5

5

10

10

10

10

5

3

所得税前净现金

流量(1-2)

4

累计所得税前

净现金流量

5

调整所得税

6

所得税后净现金

流量(3-5)

7

累计所得税后

净现金流量

8

折现系数

9

所得税后折现净现金流量(6╳8)

10

累计所得税后折现净现金流量

问题:

1.分别按6%、33%的税率列式计算第3、4年的营业税金及附加和调整所得税(第3年和最后一年息税前总成本为2400万元,其余各年息税前总成本均为3600万元)。

2.将银行贷款利率换算成年实际利率。

3.编制表1.1所示的项目投资现金流量表。

4.计算该项目的投资回收期。

5.根据计算结果,评价该项目的可行性。

6、如果该项目年设计生产能力100万件产品,在正常年份中息税前总成本中40%为固定成本,(其余为可变成本)。

该项目建设期第一年贷款1000万,第三年投入的流动资金全部为借款。

在生产期采用等额本金法还本付息。

公司目标每年要有100万税前利润,请计算第五年的产量应为多少?

(除折现系数留3位小数,其他计算结果均留两位小数)

案例二、

某公司准备改造某商厦,某咨询公司利用价值工程理论对2个建设方案方案进行了讨论。

咨询公司根据历史经验,主要从四个因素论证,聘请6个专家对各因素打分:

因素\专家

1

2

3

4

5

6

合计

重要性系数

顾客舒适度

8

9

7

10

10

8

内部结构

7

6

8

8

6

7

广告效应

7

8

9

6

7

6

场地利用

8

7

8

9

8

8

另外,还广泛发放了调查表,统计结果表明:

顾客舒适度比内部结构重要2倍,内部结构比广告效应重要3倍,广告效应比场地利用重要3倍。

对以上两种调查结果,咨询公司按照顾客调查表占权重0.4,专家意见占0.6计算。

问题1、完成专家打分表,计算各因素重要性系数。

请用环评法计算顾客调查表的各因素重要性系数。

计算加权后的各因素重要性系数(计算过程和结果留3位小数,忽略由此带来的计算误差)。

功能重要性系数计算表(环评法)

因素\专家

暂定重要性系数

修正重要性系数

功能重要性系数

顾客舒适度

内部结构

广告效应

场地利用

合计

问题2、咨询公司组织专家对两方案满足四个要素方面打分,并估算的费用,结果如下:

因素\专家

甲方案

乙方案

顾客舒适度

8

10

内部结构

7

9

广告效应

9

8

场地利用

6

8

各方案投资

1100万元

1150万元

请根据价值工程理论计算价值系数,并选择方案。

问题3、假设最后选定的方案的总投资是1000万,方案的功能得分,初步估算成本等如下,如果希望节约投资,请根据价值工程理论计算期望成本,列出改进对象。

方案功能

估算目前成本

功能评比得分

功能系数

理论分配成本

目标成本

期望成本改进值

F1

300

16

F2

300

15

F3

200

13

F4

200

11

合计

1000

55

案例三、

某国有企业的工程项目,建设单位通过招标选择了一具有相应资质的造价事务所承担施工招标代理和施工阶段造价控制工作,并在中标通知书发出后第45天,与该事务所签订了委托合同。

之后双方又另行签订了一份酬金比中标价降低10%的协议。

在施工公开招标中,业主代表为了更好控制招标结果,提出招标控制价要有浮动,以更好的选择有实力的投标人。

综合各种因素,最后招标人公布了招标控制价为1500万。

有A、B、C、D、E、F、G、H、J、K、M、N等多家施工单位报名投标,经事务所资格预审均符合要求,但建设单位以A施工单位是外地企业为由不同意其参加投标,而事务所坚持认为A施工单位有资格参加投标。

评标委员会由5人组成,其中当地建设行政管理部门的招投标管理办公室主任1人、建设单位代表1人、政府提供的专家库中抽取的技术经济专家3人。

开标后,评标前,J单位提出为了不致引起误解,要提交一个文件,说明在正副本投标文件上有个别文字描述在编辑时有丢拉非关键的词语的地方,并保证不会影响实质性内容。

业主代表表示可以递交,是否有效,待评标委员会审定后通知。

评标时发现,B施工单位投标报价明显低于其他投标单位报价且未能合理说明理由;D施工单位投标报价大写金额小于小写金额;F施工单位投标文件提供的检验标准和方法不符合招标文件的要求;H施工单位投标文件中某分项工程的报价有个别漏项;E单位的投标标价为1600万元。

其他施工单位的投标文件均符合招标文件要求。

评标中,评标专家还发现K单位在非关键问题的描述中模糊不清,向K单位提出要求澄清,K单位认为已经描述清楚,不需要说明,故未答复。

建设单位最终确定G施工单位中标,并按照《建设工程施工合同(示范文本)》与该施工单位签订了施工合同。

工程按期进入安装调试阶段后,由于雷电引发了一场火灾。

火灾结束后48小时内,G施工单位向项目监理机构通报了火灾损失情况:

工程本身损失150万元;总价值100万元的待安装设备彻底报废;G施工单位人员烧伤所需医疗费及补偿费预计15万元,租赁的施工设备损坏赔偿10万元(产权属于出租单位);其他单位临时停放在现场的一辆价值25万元的汽车被烧毁。

另外,大火扑灭过程中G施工单位停工5天,造成其它施工机械闲置损失2万元以及按照工程师指示留在现场的管理保卫人员费用支出1万元,并预计工程所需清理、修复费用200万元。

损失情况经项目造价工程师审核属实。

问题:

1.指出建设单位在造价事务所招标和委托合同签订过程中的不妥之处,并说明理由。

2.在施工招标资格预审中,造价事务所认为A施工单位有资格参加投标是否正确?

说明理由。

3.指出施工招标评标委员会组成的不妥之处,说明理由,并写出正确作法。

4.判别B、D、E、F、H施工单位的投标是否为有效标?

说明理由。

5、对于J单位提出的要求,业主代表处理是否妥当?

说明理由。

6、对于K单位情况应如何处理?

7.安装调试阶段发生的这场火灾是否属于不可抗力?

指出建设单位和G施工单位应各自承担哪些损失或费用(不考虑保险因素)

案例四、

某承包商承建一基础设施项目,其施工网络进度计划如图4-1所示。

图4.1 施工网络进度计划(时间单位:

月)

工程实施到第5个月末检查时,A2工作刚好完成,B1工作已进行了1个月。

在施工过程中发生了如下事件:

事件1:

A1工作施工半个月发现业主提供的地质资料不准确,经与业主、设计单位协商确认,将原设计进行变更,设计变更后工程量没有增加,但承包商提出以下索赔:

设计变更使A1工作施工时间增加1个月,故要求将原合同工期延长1个月。

事件2:

工程施工到第6个月,遭受飓风袭击,造成了相应的损失,承包商及时向业主提出费用索赔和工期索赔,经业主工程师审核后的内容如下:

(1)部分已建工程遭受不同程度破坏,费用损失30万元;

(2)在施工现场承包商用于施工的机械受到损坏,造成损失5万元;用于工程上待安装设备(承包商供应)损坏,造成损失1万元:

(3)由于现场停工造成机械台班损失3万元,人工窝工费2万元

(4)施工现场承包商使用的临时设施损坏,造成损失1.5万元;业主使用的临时用房破坏,修复费用1万元:

(5)因灾害造成施工现场停工0.5个月,索赔工期0.5个月;

(6)灾后清理施工现场,恢复施工需费用3万元。

事件3:

A3工作施工过程中由于业主供应的材料没有及时到场,致使该工作延长1.5个月,发生人员窝工和机械闲置费用4万元(有签证)

问题:

1.不考虑施工过程中发生各事件的影响,在答题纸中的图4.1(施工网络进度计划)中标出第5个月末的实际进度前锋线,并判断如果后续工作按原进度计划执行,工期将是多少个月?

2.分别指出事件1中承包商的索赔是否成立并说明理由。

3.分别指出事件2中承包商的索赔是否成立并说明理由。

4.除事件1引起的企业管理费的索赔费用之外,承包商可得到的索赔费用是多少?

合同工期可顺延多长时间?

案例五、

某工程项目业主采用《建设工程工程量清单计价规范》规定的计价方法,通过公开招标,确定了中标人。

招投标文件中有关资料如下:

(1)分部分项工程量清单中含有甲、乙两个分项,工程量分别为4500m3和3200m3.清单报价中甲项综合单价为1240元/m3,乙项综合单价为985元/m3.

(2)措施项目清单中环境保护、文明施工、安全施工、临时设施等四项费用以分部分项工程量清单计价合计为基数,费率为3.8%。

(3)其他项目清单中包含零星工作费一项,暂定费用为3万元。

(4)规费以分部分项工程量清单计价合计、措施项目清单计价合计和其他项目清单计价合计之和为基数,规费费率为4%。

税金率为3.41%。

在中标通知书发出以后,招投标双方按规定及时签订了合同,有关条款如下:

1.施工工期自2006年3月1日开始,工期4个月。

2.材料预付款按分部分项工程量清单计价合计的20%计,于开工前7天支付,在最后两个月平均扣回。

3.措施费(含规费和税金)在开工前7天支付50%,其余部分在各月工程款支付时平均支付。

4.零星工作费于最后一个月按实结算。

5.当某一分项工程实际工程量比清单工程量增加10%以上时,超出部分的工程量单价调价系数为0.9;当实际工程量比清单工程量减少10%以上时,全部工程量的单价调价系数为1.08.

6.质量保证金从承包商每月的工程款中按5%比例扣留。

承包商各月实际完成(经业主确认)的工程量,见表5.1.

表5.1 各月实际完成工程量表 单位:

m3

施工过程中发生了以下事件:

(1)5月份由于不可抗力影响,现场材料(乙方供应)损失1万元;施工机械被损坏,损失1.5万元。

(2)实际发生零星工作费用3.5万元。

问题:

1.计算材料预付款。

2.计算措施项目清单计价合计和预付措施费金额。

3.列式计算5月份应支付承包商的工程款。

4.列式计算6月份承包商实际完成工程的工程款。

5.承包商在6月份结算前致函发包方,指出施工期间水泥、砂石价格持续上涨,要求调整。

经双方协商同意,按调值公式法调整结算价。

假定3、4、5三个月承包商应得工程款(舍索赔费用)为750万元;固定要素为0.3,水泥、砂石占可调值部分的比重为10%,调整系数为1.15,其余不变。

则6月份工程结算价为多少?

(金额单位为万元;计算结果均保留两位小数。

)

案例六、

某拟建工程为二层砖混结构,一砖外墙(240厚),层高3.3m,平面图见图3-1、3-2。

问题:

1.求该工程建筑面积

2.计算该工程的平整场地清单工程量。

3.某施工单位承担此工程土建部分的施工。

拟定平整场地施工方案的工程量为237.60㎡,已知该施工单位的平整场地定额见表3-1,管理费取直接工程费的12%,利润取4.5%,不考虑风险。

求平整场地的综合单价和合价,并补充填写完成表3-2。

表3-1人工平整场地定额

定额

定额名称

单位

预算基价(元)

人工费(元)

材料费

机械费

1-44

人工平整场地

100m2

98.97

98.97

-

-

表3-2分部分项工程量清单及计价表

序号

项目编码

项目名称

项目特征描述

计量单位

工程量

金额(元)

综合单价

合价

1

010*********

平整场地

二类土,人工平整

案例一答案、

问题1:

解:

(1)营业税金及附加=营业收入╳营业税金及附加税率

第3年营业税金及附加=2600╳6%=156万元

第4年营业税金及附加=4000╳6%=240万元

(2)调整所得税=(营业收入-营业税金及附加-息税前总成本)╳调整所得税率

第3年调整所得税=(2600-156-2400)╳33%=14.52万元

第4年调整所得税=(4000-240-3600)╳33%=52.80万元

问题2:

解:

年实际利率=(1+6.72%/4)4-1=6.89%

问题3:

解:

该项目投资现金流量表,如表1.2。

表1.2某项目投资现金流量表单位:

万元

序号

年份

项目

建设期

生产期

1

2

3

4

5

6

7

8

9

10

11

12

1

现金流入

2600

4000

4000

4000

4000

4000

4000

4000

4000

4000

1.1

营业收入

2600

4000

4000

4000

4000

4000

4000

4000

4000

2600

1.2

补贴收入

1.3

回收固定资产余值

500

1.4

回收流动资金

900

2

现金流出

1800

1800

2216

3045

2645

2645

2645

2645

2645

2645

2645

1721

2.1

建设投资

1800

1800

2.2

流动资金

500

400

2.3

经营成本

1560

2400

2400

2400

2400

2400

2400

2400

2400

1560

2.4.

营业税金及附加

156

240

240

240

240

240

240

240

240

156

2.5

维持运营投资

5

5

5

5

5

5

5

5

5

3

所得税前净现金

流量(1-2)

-1800

-1800

384

955

1355

1355

1355

1355

1355

1355

1355

2279

4

累计所得税前

净现金流量

-1800

-3600

-3216

-2261

-906

449

1804

3159

4510

5869

7224

9503

5

调整所得税

14.52

52.80

52.80

52.80

52.80

52.80

52.80

52.80

52.80

14.52

6

所得税后净现金

流量(3-5)

-1800

-1800

369.48

902.2

1302.2

1302.2

1302.2

1302.2

1302.2

1302.2

1302.2

2264.48

7

累计所得税后

净现金流量

-1800

-3600

-3230.52

-2328.32

-1026.12

276.08

1578.28

2880.48

4182.68

5484.88

6787.08

9051.56

8

折现系数

0.936

0.875

0.819

0.766

0.717

0.670

0.627

0.587

0.549

0.514

0.480

0.450

9

所得税后折现净现金流量(6╳8)

-1684.80

-1575.00

302.60

691.09

933.68

872.47

816.48

764.39

714.91

669.33

625.06

1019.02

10

累计所得税后

折现净现金流量

-1684.80

-3259.80

-2957.20

-2266.11

-1332.43

-459.96

356.52

1120.91

1835.82

2505.15

3130.21

4149.23

问题4:

解:

该项目投资回收期=(6-1)+|-1026.12|÷1302.2=5.79(年)

问题5:

答:

根据上述计算结果,所得税后NPV=4149.23万元〉0;投资回收期=5.79年小于该项目生产期10年(如果给定基准投资回收期,应将投资回收期与基准投资回收期比较),所以该项目是可行的。

问题6:

(1)计算建设期利息

第一年建设期贷款利息:

(1000/2)*6.89%=34.45万元

第二年建设期贷款利息:

1034.45*6.89%=71.27万元

(2)流动资金利息计算

每年流动资金利息=500*5%=25万

(3)还本付息计算:

第三年年初本金:

1000+34.45+71.27=1105.72万元。

每年还的本金:

1105.72/10=110.57万元

第五年年初本金:

1105.72-110.57*2=884.58万元

第五年应还利息:

884.58*6.89%=60.95万元

(4)第五年的总成本为:

3600+60.95+25=3685.95万元

(5)第五年的固定成本:

3600*40%+60.95+25=1525.95万元

第五年的可变成本:

3600*60%=2160万元

第五年每万件产品的可变成本:

2160/100=21。

6万元

(6)每万件产品销售价格:

4000/100=40万元

(7)第五年产量建设为x万件,计算如下:

销售收入-总成本-销售税金及附件=利润

则:

X*40-1525.95-21.6*x-21.6*x*6%=100

X=100.12万件

公司目标每年要有100万税前利润,第五年的产量应为100.12万件。

分析:

注意利息要进入固定成本,所以不能简单地用0.4来计算固定成本。

案例二答案、

问题1答案、

(1)

因素\专家

1

2

3

4

5

6

合计

重要性系数

顾客舒适度

8

9

7

10

10

8

52

0.292

内部结构

7

6

8

8

6

7

42

0.236

广告效应

6

7

5

6

6

6

36

0.202

场地利用

8

7

8

9

8

8

48

0.270

(2)经推断,顾客舒适度比内部结构重要2倍,内部结构比广告效应重要3倍,广告效应比场地利用重要3倍。

列出环评法的表格如下:

功能重要性系数计算表(环评法)

因素\专家

暂定重要性系数

修正重要性系数

功能重要性系数

顾客舒适度

2

18

0.581

内部结构

3

9

0.290

广告效应

3

3

0.097

场地利用

1

0.032

合计

31

加权的重要性系数计算如下:

顾客舒适度=0.6*0.292+0.4*0.581=0.408

内部结构=0.6*0.236+0.4*0.290=0.258

广告效应=0.6*0.202+0.4*0.097=0.160

场地利用=0.6*0.270+0.4*0.032=0.175

问题2答案:

甲方案得分=8*0.408+7*0.258+9*0.16+6*0.175=7.560

乙方案得分=10*0.408+9*0.258+8*0.16+8*0.175=9.082

甲方案功能系数=7.560/(7.56+9.082)=0.454

乙方案功能系数=9.082/(7.56+9.082)=0.546

甲方案成本系数=1100/(1100+1150)=0.489

乙方案成本系数=1150/(1100+1150)=0.511

甲方案价值系数=0.454/0.489=0.928

乙方案价值系数=0.546/0.511=1.068

选择价值系数大的乙方案。

问题3、

方案功能

估算目前成本

功能评比得分

功能系数

理论分配成本

目标成本

期望成本改进值

F1

300

16

0.291

291

291

9

F2

300

15

0.273

273

273

27

F3

200

13

0.236

236

200

--

F4

200

11

0.200

200

200

0

合计

1000

55

1

1000

964

36

应当先改进F2,再改进F1功能。

案例三答案、

1.在中标通知书发出后第45天签订委托合同不妥,依照招投标法,应于30天内签订合同。

在签订委托合同后双方又另行签订了一份酬金比中标价降低10%的协议不妥。

依照招投标法,招标人和中标人不得再行订立背离合同实质性内容的其他协议。

2,业主代表提出招标控制价要有浮动不妥,因为按照《建设工程工程量清单计价规范2008版》招标控制价要公布准确的数据,不得上下浮

升级会员

升级会员