造价管理备考指导班二.docx

《造价管理备考指导班二.docx》由会员分享,可在线阅读,更多相关《造价管理备考指导班二.docx(11页珍藏版)》请在冰豆网上搜索。

造价管理备考指导班二

理解型题目:

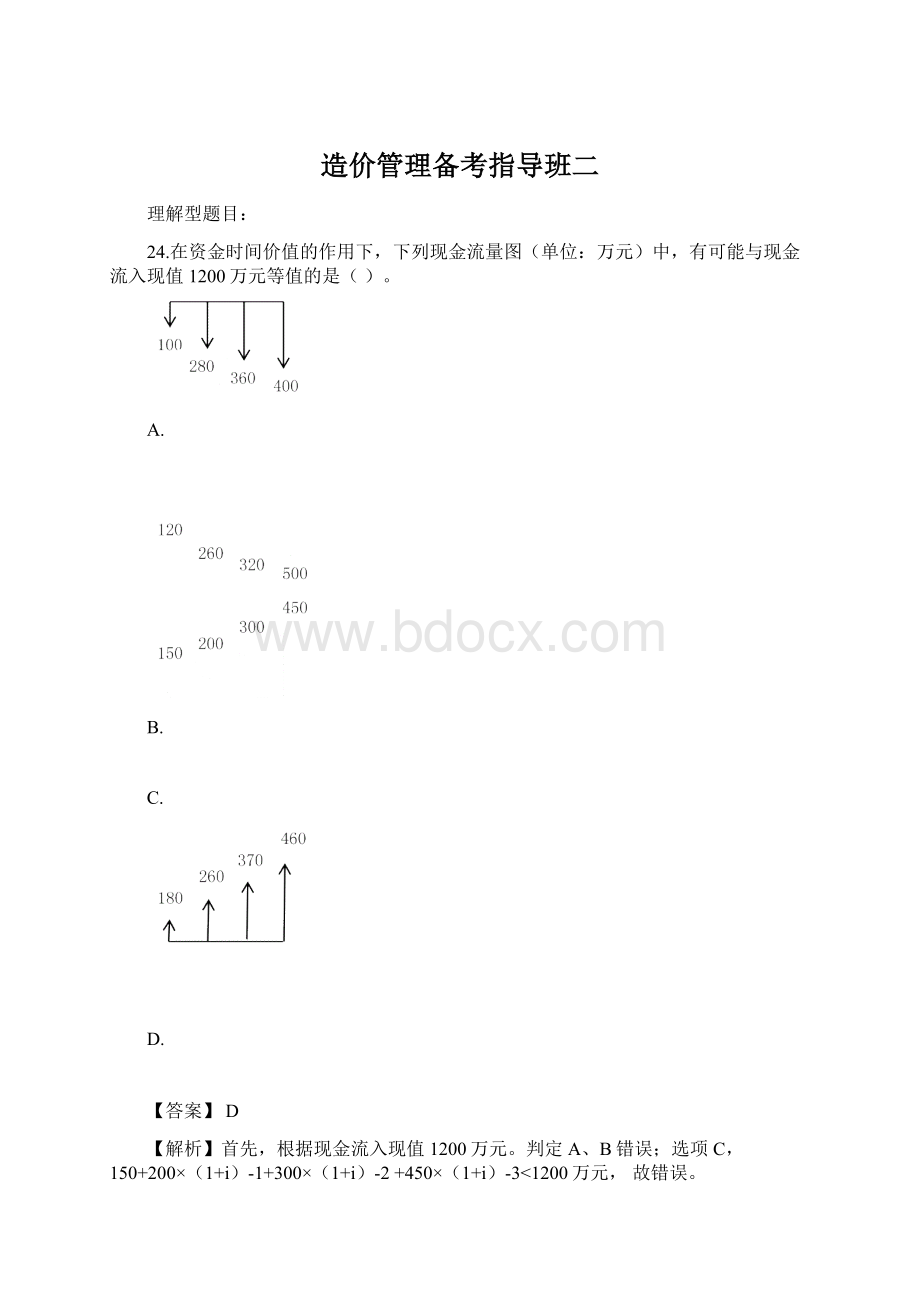

24.在资金时间价值的作用下,下列现金流量图(单位:

万元)中,有可能与现金流入现值1200万元等值的是()。

A.

B.

C.

D.

【答案】D

【解析】首先,根据现金流入现值1200万元。

判定A、B错误;选项C,150+200×(1+i)-1+300×(1+i)-2+450×(1+i)-3<1200万元,故错误。

综合型题目:

72.下列评价方法中,用于互斥投资方案静态分析评价的有()。

A.增量投资内部收益率法

B.增量投资收益率法

C.增量投资回收期法

D.净年值法

E.年折算费用法

【答案】BCE

【解析】互斥方案静态分析常用增量投资收益率、增量投资回收期、年折算费用、综合总费用等评价方法进行相对效果的评价。

(四)2018年命题预测

1.紧扣考纲

2.挖掘陷阱

3.更加细致深入

4.体现知识关联性

二、精华内容讲解

●合同订立程序

当事人订立合同,需要经过要约和承诺两个阶段。

(1)要约。

要约是希望与他人订立合同的意思表示。

1)要约及其有效的条件。

要约应当符合如下规定:

①内容具体确定;②表明经受要约人承诺,要约人即受该意思表示约束。

要约必须是特定人的意思表示,必须是以缔结合同为目的,必须具备合同的主要条款。

要约邀请,是希望他人向自己发出要约的意思表示。

不是必经过程,内容不确定,对象不特定,无需担责任

寄送的价目表、拍卖公告、招标公告、招股说明书、商业广告等为要约邀请。

商业广告的内容符合要约规定的,视为要约。

2)要约生效。

要约到达受要约人时生效。

3)要约撤回和撤销。

要约可以撤回,撤回要约的通知应当在要约到达受要约人之前或者与要约同时到达受要约人。

要约可以撤销,撤销要约的通知应当在受要约人发出承诺通知之前到达受要约人。

但有下列情形之一的,要约不得撤销:

①要约人确定了承诺期限或者以其他形式明示要约不可撤销;②受要约人有理由认为要约是不可撤销的,并已经为履行合同作了准备工作。

4)要约失效。

有下列情形之一的,要约失效:

①拒绝要约的通知到达要约人;②要约人依法撤销要约;③承诺期限届满,受要约人未作出承诺;④受要约人对要约的内容作出实质性变更。

(2)承诺。

承诺是受要约人同意要约的意思表示。

除根据交易习惯或者要约表明可以通过行为作出承诺的之外,承诺应当以通知的方式作出。

1)承诺期限。

承诺应当在要约确定的期限内到达要约人。

要约没有确定承诺期限的,承诺应当依照下列规定到达:

①除非当事人另有约定,以对话方式作出的要约,应当即时作出承诺;②以非对话方式作出的要约,承诺应当在合理期限内到达。

2)承诺生效。

承诺通知到达要约人时生效。

3)承诺撤回。

承诺可以撤回,撤回承诺的通知应当在承诺通知到达要约人之前或者与承诺通知同时到达要约人。

4)逾期承诺。

受要约人超过承诺期限发出承诺的,除要约人及时通知受要约人该承诺有效的以外,为新要约。

5)要约内容的变更。

承诺的内容应当与要约的内容一致。

有关合同标的、数量、质量、价款或者报酬、履行期限、履行地点和方式、违约责任和解决争议方法等的变更,是对要约内容的实质性变更。

受要约人对要约的内容作出实质性变更的,为新要约。

要约邀请

发出

要约邀请到达

A

B

C

D

E

F

要约发出

要约到达

承诺发出

拒绝要约的通知发出

承诺到达

拒绝要约的通知到达

●●●●●●

【真题-2017】根据《合同法》,关于要约和承诺的说法,正确的是()。

A.撤回要约的通知应当在要约到达受要约人之后到达受要约人

B.承诺的内容应当与要约的内容一致

C.要约邀请是合同成立的必经过程

D.撤回承诺的通知应当在要约确定的承诺期限内到达要约人

【答案】B

【解析】撤回要约的通知应当在要约到达受要约人之前或者与要约同时到达受要约人,A错误;要约邀请并不是合同成立过程中的必经过程,它是当事人订立合同的预备行为,这种意思表示的内容往往不确定,不含有合同得以成立的主要内容和相对人同意后受其约束的表示,在法律上无须承担责任,C错误;撤回承诺的通知应当在承诺通知到达要约人之前或者与承诺通知同时到达要约人,D错误。

【真题-2016】合同订立过程中,属于要约失效的情形是()。

A.承诺通知到达要约人

B.受要约人依法撤销承诺

C.要约人在承诺期限内未作出承诺

D.受要约人对要约内容做出实质性质变更

【答案】D

【解析】有下列情形之一的,要约失效:

(1)拒绝要约的通知到达要约人;

(2)要约人依法撤销要约;(3)承诺期限届满,受要约人未作出承诺;(4)受要约人对要约内容作出实质性变更。

●流水施工参数

流水施工参数

工艺参数

施工过程:

用n表示

流水强度:

用V表示

空间参数

工作面

施工段:

用m表示

时间参数

流水节拍:

用t表示

流水步距:

用K表示

流水施工工期:

用T表示

(1)施工过程:

组织建设工程流水施工时,根据施工组织及计划安排需要而将计划任务划分成的子项称为施工过程。

(2)流水强度:

流水施工的某施工过程(队)在单位时间内所完成的工程量,也称为流水能力或生产能力。

(3)工作面:

供某专业工种的工人或某种施工机械进行施工的活动空间。

(4)施工段:

将施工对象在平面或空间上划分成若干个劳动量大致相等的施工段落,称为施工段或流水段。

(5)流水节拍:

在组织流水施工时,某个专业工作队在一个施工段上的施工时间。

(6)流水步距:

在组织流水施工时,相邻两个施工过程(或专业工作队)相继开始工作的最小间隔时间。

(7)流水施工工期:

从第一个专业工作队投入流水施工开始,到最后一个专业工作队完成流水施工为止的整个持续时间。

【真题-2017】下列流水施工参数中,属于时间参数的是()。

A.施工过程和流水步距

B.流水步距和流水节拍

C.施工段和流水强度

D.流水强度和工作面

【答案】B

【解析】时间参数是指在组织流水施工时,用以表达流水施工在时间安排上所处状态的参数,主要包括流水节拍、流水步距和流水施工工期等。

【真题-2015】下列流水施工参数中,属于空间参数的是()。

A.施工过程和流水强度

B.工作面和流水步距

C.施工段和工作面

D.流水强度和流水段

【答案】C

【解析】流水施工参数包括工艺参数、空间参数和时间参数。

工艺参数包括施工过程和流水强度;空间参数包括施工段和工作面;时间参数包括流水节拍、流水步距和流水施工工期。

【真题-2014】建设工程组织流水施工时,某施工过程(专业工作队)在单位时间内完成的工程量称为()。

A.流水节拍

B.流水步距

C.流水节奏

D.流水能力

【答案】D

【解析】流水强度是指流水施工的某施工过程(队)在单位时间内所完成的工程量,也称为流水能力或生产能力。

●等值计算方法

1.一次支付的情形

i:

计息周期复利率;

n:

计息周期数;

P:

现值(PresentValue),指资金发生在(或折算为)某一特定时间序列起点时的价值;

F:

终值(FutureValue),指资金发生在(或折算为)某一特定时间序列终点时的价值。

(1)终值计算(已知P,求F)。

F=P(1+i)n

上式中(1+i)n称为一次支付终值系数,用(F/P,i,n)表示,则上式又可写成:

F=P(F/P,i,n)

(2)现值计算(已知F,求P)。

P=F(1+i)-n

上式中(1+i)-n称为一次支付现值系数,用(F/P,i,n)表示,则上式又可写成:

P=F(P/F,i,n)

2.等额支付系列情形

在工程实践中,多次支付是最常见的支付形式。

多次支付是指现金流量在多个时点发生,而不是集中在某一时点上。

(1)终值计算(已知A,求F)。

F=A(1+i)n-1+A(1+i)n-2+…+A(1+i)+A

=A[(1+i)n-1+(1+i)n-2+…+(1+i)+1]

=A

上式中

称为等额系列终值系数或年金终值系数,用(F/A,i,n)表示,则上式又可写成:

F=A(F/A,i,n)

(2)现值计算(已知A,求P)。

P=F(1+i)-n=A

上式中

称为等额系列现值系数或年金现值系数,用(P/A,i,n)表示,则上式又可写成:

P=A(P/A,i,n)

(3)资金回收计算(已知P,求A)。

A=P

上式中

称为等额系列资金回收系数,用(A/P,i,n)表示,则上式又可写成:

A=P(A/P,i,n)

(4)偿债基金计算(已知F,求A)。

A=F

上式中

称为等额系列偿债基金系数,用(A/F,i,n)表示,则上式又可写成:

A=F(A/F,i,n)

【真题-2017】某企业前3年每年初借款1000万元,按年复利计息,年利率为8%,第5年末还款3000万元,剩余本息在第8年末全部还清,则第8年末需还本付息()万元。

A.981.49

B.990.89

C.1270.83

D.1372.49

【答案】D

【解析】第8年末需还本付息金额

F=[1000×(F/A,8%,3)×(F/P,8%,3)-3000]×(F/P,8%,3)=1372.49万元。

【真题-2016】某企业年初借款2000万元,按年复利计息,年利率8%。

第3年末还款1200万元,剩余本息在第5年末全部还清,则第5年末需还本付息()万元。

A.1388.80

B.1484.80

C.1538.98

D.1738.66

【答案】C

【解析】2000×(1+8%)5-1200×(1+8%)2=1538.98(万元)。

●资本金筹措的渠道与方式

1.既有法人项目资本金筹措

(1)内部资金来源。

1)企业的现金。

2)未来生产经营中获得的可用于项目的资金。

3)企业资产变现。

4)企业产权转让。

(2)外部资金来源。

1)企业增资扩股。

2)优先股。

优先股与普通股相同的是没有还本期限,与债券特征相似的是股息固定。

优先股是一种介于股本资金与负债之间的融资方式。

优先股股东不参与公司经营管理,没有公司控制权,不会分散普通股东的控股权。

发行优先股通常不需要还本,只需要支付固定股息,可减少公司的偿债风险和压力。

但优先股融资成本较高,且股利不能像债券利息一样在税前扣除。

普通股(项目负债←←)<优先股<(→→项目资本金)债券

3)国家预算内投资

2.新设法人项目资本金筹措

由初期设立的项目法人进行的资本金筹措形式主要有:

(1)在资本市场募集股本资金。

(2)合资合作。

【真题-2017】与发行债券相比,发行优先股的特点是()。

A.融资成本较高

B.股东拥有公司控制权

C.股息不固定

D.股利可在税前扣除

【答案】A

【解析】优先股与普通股相同的是没有还本期限,与债券特征相似的是股息固定。

优先股是一种介于股本资金与负债之间的融资方式。

优先股股东不参与公司经营管理,没有公司控制权,不会分散普通股东的控股权。

发行优先股通常不需要还本,只需要支付固定股息,可减少公司的偿债风险和压力。

但优先股融资成本较高,且股利不能像债券利息一样在税前扣除。

【真题-2017】既有法人作为项目法人筹措项目资本金时,属于既有法人外部资金来源的有()。

A.企业增资扩股

B.企业资金变现

C.企业产权转让

D.企业发行债券

E.企业发行优先股股票

【答案】AE

【解析】既有法人外部资金来源:

1)企业增资扩股,2)优先股,3)国家预算内投资。

【真题-2016】既有法人作为项目法人的,下列项目资本金来源中,属于既有法人外部资金来源的是()。

A.企业增资扩股

B.企业银行存款

C.企业资产变现

D.企业产权转让

【答案】A

【解析】外部资金来源包括既有法人通过在资本市场发行股票和企业增资扩股,以及一些准资本金手段,如发行优先股获取外部投资人的权益资金投入,同时也包括接受国家预算内资金为来源的融资方式。

【真题-2015】下列资金筹措渠道与方式中,新设项目法人可用来筹措项目资本金的是( )。

A.发行债券

B.信贷融资

C.融资租赁

D.合资合作

【答案】D

【解析】由初期设立的项目法人进行的资本金筹措形式主要有:

(1)在资本市场募集股本资金。

(2)合资合作。

选项A、B、C都是负债融资方式。

三、复习备考指导

第一:

六章内容相对独立,可以独立学习和复习。

第二:

第三章工程项目管理和第四章工程经济,可以与案例的内容联动学习。

第三:

第六章工程建设全过程造价管理,可以与计价的内容一同学习。

第四:

书山有路勤为径,书山有路巧为径。

升级会员

升级会员