新版国际收支交易编码和交易附言填写指引doc.docx

《新版国际收支交易编码和交易附言填写指引doc.docx》由会员分享,可在线阅读,更多相关《新版国际收支交易编码和交易附言填写指引doc.docx(33页珍藏版)》请在冰豆网上搜索。

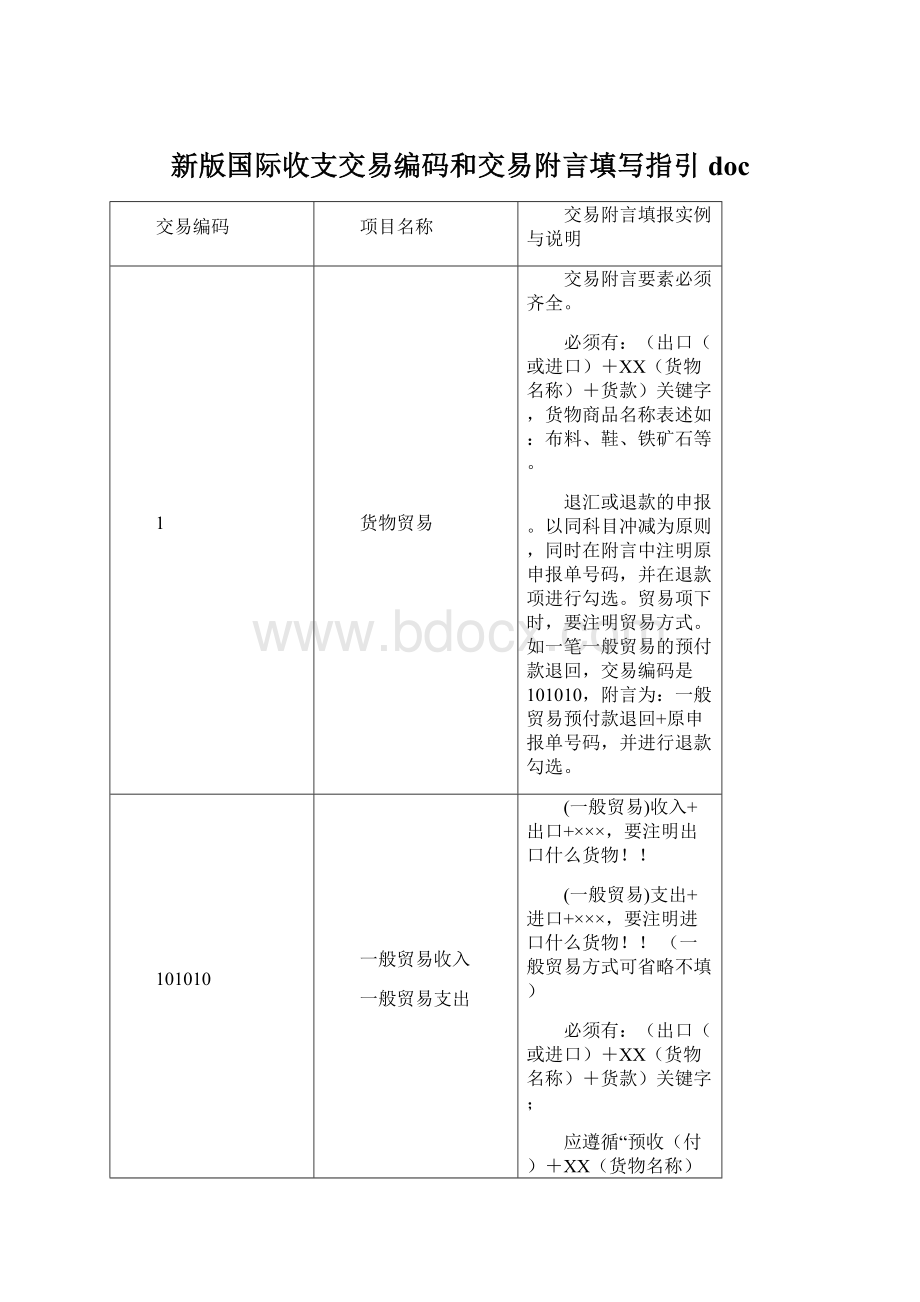

新版国际收支交易编码和交易附言填写指引doc

交易编码

项目名称

交易附言填报实例与说明

1

货物贸易

交易附言要素必须齐全。

必须有:

(出口(或进口)+XX(货物名称)+货款)关键字,货物商品名称表述如:

布料、鞋、铁矿石等。

退汇或退款的申报。

以同科目冲减为原则,同时在附言中注明原申报单号码,并在退款项进行勾选。

贸易项下时,要注明贸易方式。

如一笔一般贸易的预付款退回,交易编码是101010,附言为:

一般贸易预付款退回+原申报单号码,并进行退款勾选。

101010

一般贸易收入

一般贸易支出

(一般贸易)收入+出口+×××,要注明出口什么货物!

!

(一般贸易)支出+进口+×××,要注明进口什么货物!

!

(一般贸易方式可省略不填)

必须有:

(出口(或进口)+XX(货物名称)+货款)关键字;

应遵循“预收(付)+XX(货物名称)+货款”的原则,同时核实申报单的“预收(付)货款”栏目是否勾选。

出口/进口+商品名+的预收/预付货款;

收回境外一般贸易项下不良欠款的申报:

欠款的收回应申报在101010,在交易附言中注明“一般贸易项下不良资产收回”

101020

补偿贸易收支

补偿贸易收入(支出)+出口(进口)+×××

101030

寄售代销贸易收支

寄售代销贸易收入(支出)+出口(进口)+×××

101040

边境贸易收支

边境贸易收入(支出)+出口(进口)+×××

101050

对外承包工程货物出口收入

对外承包工程出口+“货物名称”+货款

101070

免税商品进口支出

免税商品进口+×××+支出

101080

水、电、煤气、天然气等进出口收支

特殊商品交易:

出口(进口)+天然气(或水、电等)+收入(支出)

101090

出售购买运输工具、天然气石油井架、工作台和其他活动设备收支

包括:

船舶、飞机、铁路车辆和其他不固定在特定位置的活动设备,无论是否过境,只要所有权发生变更计入本项

101100

易货贸易收支

直接用出口货物交换进口货物的差价收支

101130

外商投资企业作为投资进口设备、物品的支出

资本金+进口+×××

101140

远洋渔业、石油、矿产销售收入

将在境外打捞水生物,开采石油矿产直接销售境外的收入

102010

来料加工装配贸易出口收入

企业来料加工收取的是工缴费,不是货款,附言必须注明:

工缴费:

来料加工/工缴费收入

来料加工贸易综合费用收入

102020

加工贸易进口设备支出

加工贸易项下支付对方提供的机器设备款项,包括工缴费(或差价)偿还的作价或不作价。

102030

进料加工贸易

必含“进料加工”

进料加工贸易收入+出口+××× (出口成品,如半导体)

进料加工贸易支出+进口+××× (进口料件,如零部件)

应遵循“预收(付)+XX(货物名称)+货款”的原则,同时核实申报单的“预收(付)货款”栏目要勾选。

102040

出料加工贸易

出料加工贸易收入+出口+××× (出口原料,如布匹)

出料加工贸易支出+进口+××× (进口成品,如服装)

103010

为修理提供货物所得收入

在国外修理所需货物支出

包括:

对移动货物(如船舶、飞机、钻井等)更换部件的修理。

不包括:

建造期一年一下的楼房、道路、水利工程等记入204010;计算机修理软件维护记录在207010;港口机场交通设施记录在相应的港口服务项下;其他货物的修理注明是何种情况记录在211054

104010

在港口为运输工具提供货物的收入

运输工具再港口消费货物支出

包括:

居民、非居民运输工具在境外、境内购买的货物,如水、燃料、给养等。

105010

非货币黄金进出口收支

包括作为储藏手段的黄金和其他用途(工业用的)黄金

109000

其他收支

不能直接填写为其他。

主要为邮寄样品费的收支,以及境外购买供境内使用(无需核销)情况下货物贸易的申报。

“样品名称”+样品款(样品有贸易方式的应根据报关单申报对应贸易方式项下的交易编码);邮购+“货物名称”+货款(不包括非批量的软件、图书报刊、医药或医疗器械,分别申报在207010、207020、209090相应服务项下);非关联企业不出境+“模具名称”+模具费

包括:

邮寄的货物,需详细写明。

2

服务

与运输有关的服务收入项下交易附言求能缺少“海运”、“空运”、“陆运”、“出口”、“进口”等关键词。

运输应明确货物出口运输还是货物进口运输,以及运输方式(海运、空运还是其他方式)。

正确的例子如“201013-进口铁矿石海运费”。

交易附言不能简单的填写为“旅游”、“佣金”、“咨询费”、“技术服务”等。

佣金应具体区分运输佣金、保险佣金、证券交易佣金(206010)和进出口贸易佣金(211013)等,运输佣金应明确进出口方式及海运空运等运输方式

如:

201040---运输佣金代理费收入,交易附言:

进口海运佣金/代理费;

保险佣金应注明具体险种

如:

205040---保险中介服务收入,交易附言:

“进出口货运险佣金”

咨询费应区分“法律咨询费”、“管理咨询费”、“技术服务咨询费”或“计算机和信息服务咨询费”等分类。

技术服务应明确表述为:

“工业技术”、“理论科学技术”或“建筑工程技术”等。

即按更细的项目填写。

201011

海运客运收支

海运客运收入(支出)或出口货运海运费

201012

为货物出口提供海洋运输的收支

出口货物海运费收入(支出):

如进口铁矿石海运费

201013

为货物进口提供海洋运输的收支

进口货物海运费收入(支出)

201014

海港服务收支

注明:

海港,如海港装卸费、牵引费、检修费、包装费等

境内某公司支付海外仓库租金,由于仓储地点视为港口或终点站处理,因此,应当申报在“服务-运输”中相应运输方式的港口服务项下,交易附言注明“**仓库租金支出”。

201019

其他海运服务收支

注明:

海运,尽量详细写明

各运输方式项下的“其他收入/支出(201019、201029、201039)”主要为在其运输工具上的食物、饮料等收支。

201021

空运客运收支

空运客运收入(支出)

201022

为货物出口提供空中运输的收支

出口货物空运费收入(支出)

201023

为货物进口提供空中运输的收支

进口货物空运费收入(支出)

201024

空港服务收支

注明:

空港,如在机场提供的装卸、救助、导航、牵引等

201029

其他空运服务收支

注明:

空运,尽量详细写明

201031

其他客运收支

注明:

除海运、空运外的其他运输方式(如陆运、外层空间、管道运输等)

201032

为货物出口提供运输的收支

出口货物陆运费收入\支出(或其他运输方式)

201033

为货物进口提供运输的收支

进口货物陆运费收入\支出(或其他运输方式)

201034

港口服务收支

包括:

装卸货物、列车换轮费、导航、牵引、行礼费

201039

其他收支

包括客运货运之外的其他运输服务,需详细注明

201040

运输佣金、代理费收支

同运输有关的佣金、代理费:

运输佣金;运输代理费

202010

旅游企业团费收支

旅游应区分具体性质,按实际情况申报在“公务或商务旅游费用”、“因私旅游”或“旅行社团费”项下。

旅游团费收入(支出),如:

旅行社从境外获得的或向境外支付的组团旅游费用

202020

公务及商务差旅收支

因公差旅收入(支出), 注明因公

境外机构支付在境内酒店或房屋租金的申报:

境外机构因长期租用境内酒店或房屋而汇入的租金,申报交易编码为“211060”。

如是短期租用,国际收支交易编码为“202020”:

商务谈判费;商务考察费;商务会议费;公务差旅费;市场开发费

202030

因私旅游收支

因私旅游收入(支出), 注明因私

旅游项下对外付款(交易附言为:

教育、留学、探亲)

例:

交易附言为:

旅游房费(收入支出均加上旅游)

旅游项下的对私涉外收入(交易编码为202030),为向因私旅游者提供货物/服务所获得的收入,交易附言一般为“导游费”、“旅游租车费”、“旅游食宿费”等。

如收款人为国内外国留学人员及旅游者等非居民,其涉外收入应根据《国家外汇管理局综合司关于境内非居民对外付款国际收支统计间接申报有关事项的通知》(汇综发〔2009〕85号)的要求,统一申报在“其他投资—负债—货币和存款—境外存入款项/境外存入款项调出”项下,交易编码为“802031”;如非居民向国内教育机构支付的款项,由国内教育机构申报在“202050教育培训收入”项下。

中国居民个人出国探亲的费用支出,应当区分中国居民个人出国探亲时的消费费用和赠予给亲属的款项,前者应当申报在“服务-旅游-因私旅游支出”,国际收支交易编码为“202030”,后者应当申报在“经常转移-提供与固定资产无关的捐赠及无偿援助”项下,国际收支交易编码为“401000”。

202040

医疗、保健收支

医疗(保健)收入(支出)

不涉及人员进出境的医疗咨询记入209090

202050

教育、培训收支

教育(培训)收入(支出):

留学费;考试费;培训费;研修费;学术交流费

不涉及人员进出境的教育培训记入209090

(附言描述应有跨境和不跨境的含义。

)

如非居民向国内教育机构支付的款项,由国内教育机构申报在“202050教育培训收入”项下。

203010

电信服务收支

电信服务费收入(支出):

电话费;IP地址费;电子邮箱使用费;专用网络服务费;网络通讯服务费;卫星线路租用费

203020

邮政、邮递服务收支

邮政(邮递)费收入(支出):

邮政费;邮递费;速递费;邮局柜台租赁费;邮局邮箱租赁费

204010

建筑、安装服务收支

建筑、安装服务收入(支出):

一年以下承包+“建筑/安装项目名称”+工程款

工期一年以上的建筑、安装项目记入直接投资

204020

劳务承包收支

劳务承包收入(支出):

“劳务承包项目名称”+劳务承包费

205011

责任险收支

责任险收入(支出) 如:

产品责任险收入、职业责任险收入等

205012

信用保证险收支

信用保证险收入(支出)

包括合同保证保险、产品保证保险、出口信用和投资保险

205013

进出口货运险收支

货运险收入(支出)

为进出口货物提供的平安险、水渍险、一切险

205019

其他财产险收支

××险收入(支出) 如:

家庭财产保险、运输工具保险、工程保险、农业保险等注明具体险种

205020

人身险收支

人身险收入(支出) 如:

人寿险、人身意外伤害险、健康险等

205030

再保险收支

再保险保险费收入(支出)

205040

保险中介服务收支

保险中介服务收入(支出) 保险代理,经纪和评估等服务费用

205090

其他保险收支

××险收入(支出) 注明具体险种

206010

金融服务中介费、手续费、担保费、承诺费收支

金融服务××费收入(支出) 包括证券交易、衍生金融工具合用安排佣金、金融代理服务、网上银行提供的服务。

207010

与计算机有关的服务收支

计算机服务收入(支出)+主体服务项目内容:

计算机设备+“安装费、维修费、售后服务费”;数据库开发费;程序+“设计费、开发费、编制费”;网络域名注册费;非批量软件费。

包括网络域名注册费,非批量购买软件

207020

书刊、杂志和电子出版物及新闻信息服务收支

包括非批量定购的报纸期刊书籍图片。

批量购买记入一般贸易

208010

专利特许权收支

××特许权(使用权)收入(支出):

“专利项目名称”+专利许可使用费。

包括专利(包括发明、实用新型和外观设计)的许可使用费。

208020

非专利技术或专有技术收支

××技术使用费:

“非专利发明项目名称”+非专利发明使用费;“非专有技术项目名称”+非专有技术使用费。

包括非专利技术或专有技术收支

208030

经营权、经销权收支

包括产品、门店、桥梁、隧道等设施经营权的使用费

208040

商标、制作方法收支

“商标名称”+商标使用费;“产品名称”+“制作方法使用费、生产工艺使用费”。

包括商标、制作方法、生产工艺的使用费

208050

版权、著作权、稿费收支

“书稿、手稿、照片、肖像、艺术品”+“版权、著作权”+使用费;作品稿费。

包括书稿、照片、肖像艺术品等版权、著作权的使用费。

不包括:

翻译费记入211090

209010

电影、音像服务收支

音乐制品,演员、导演制片人从作品在国外播放而获的报酬,戏剧、马戏、文艺演出收到的费用,播映权费,与其有关的代理服务费

209090

体育、健身及其他文化娱乐服务收支

包括同博物馆图书馆有关的活动。

不包括旅游者参与体育、娱乐和文化活动而消费的货物和服务记录在“因私旅游”

210010

签证认证费收支

签证认证费收入(支出) 包括签证、认证;护照费,遣返费。

210020

使领馆经费收支

使领馆经费收入(支出)

211011

转口贸易收支

转口贸易收支+货物名称

211012

转口贸易价差收支

转口贸易价差收入(支出)+货物名称

211013

进出口贸易佣金收支

进(出)口贸易佣金收入(支出):

“出口、进口”+“货物名称”+佣金

211014

带料加工贸易加工费收支

带料加工贸易加工费收入(支出)+货物名称

211020

经营性租赁服务收支

经营性租赁服务收入(支出) 如机械设备,不带驾驶员的运输设备。

带机组人员的运输工具租赁记入“运输”项下。

境外船公司租赁船只,交易附言注明:

船舶租金。

境内公司运送出口物资到国外,其对外支付的集装箱租金的性质属于经营性租赁的租金,应申报在“服务-其他-其他”项下,国际收支交易编码为211020,交易附言注明:

集装箱租金。

(汇国复【2004】2号)

211031

法律服务、仲裁收支

法律咨询费、律师费、代理和出具文件费;仲裁费、诉讼费、案件受理费。

211023

会计服务收支

会计服务收入(支出) 包括审计、统计、记帐和税务等服务

211033

管理咨询服务收支

管理咨询服务收入(支出) 如:

提供咨询指导、顾问费

211034

认证、公正服务收支

认证、公正服务收入(支出):

“认证项目名称、公证项目名称”+“认证费、公证费”;国际认证年检费;专利申请费。

包括产品、资格、身份等认证

211039

其他收支

其他公共关系服务,如秘书费、中标服务费

211041

广告、展览收支

广告费(参展费)收入(支出):

广告设计费;广告创作费;广告推销费;展览会咨询费;展览费;展位租赁费;展览柜台租赁费;产品展览会公告发布费;文章版面费

包括租赁展位柜台、演示服务、时装发布、发布公告

(广告设计应申报在此项)

211042

市场调研收支

市场调研收入(支出) 包括网上调查、民意测验

211051

工业、技术研究与发展收支

××研究与发展收入(支出):

“产品名称”+技术设计费;新工艺研究费;新材料研究费。

包括为生产新的材料、产品和装置,建立新工艺、系统和服务

(支付产品升级设计服务费应申报在此项)

211052

理论、科学研究与发展收支

××研究与发展收入(支出)

包括自然科学、社会科学和人文科学研究与发展活动

211053

建筑、工程技术服务收支

××技术服务收入(支出):

“建筑、工程项目名称”+工程“设计费、筹划费、勘查费、制图费、施工监督费”

包括城市水库、桥梁、机场等的筹划、项目涉及施工监督

(建筑工程设计申报在此项)

211054

其他收支

主要为产品试验和验证、技术检查、维修、采矿(矿石分析),农作物防病虫害等:

设备名称”+“试验费、安装费、调试费、检测费、维修费”;“产品名称”+“试验费、检验费、分析费、检疫费、售后服务费”;安全检验费;不涉及更新零部件设备技术改造费;审图费。

(附言注明:

商品检验检疫费、服装设计费、售后维修费)(大规模检测需进口更换零部件,则申报在“103010”,交易附言“更换零部件的维修”。

)

211060

驻华机构办公经费

办公经费的收入申报:

编码211060,申报主体是驻华的办事处:

“代表处、办事处”+“开办费、办公经费”。

若是母子公司间的经费往来,应根据该笔资金的具体性质归入相应编码(母子公司间的贷款,在602021;母子公司间不知款项是否偿还,在602023;母公司无偿给子公司,在401000)。

n 境外机构因长期租用境内酒店或房屋而汇入的租金,申报交易编码为“211060”。

如是短期租用,国际收支交易编码为“202020”

若是境外将款项汇入个人名下,作为企业筹办经费,也申报在211060项下,附言注明:

汇入机构筹办费。

驻华机构办公经费 包括办事处、代表处等

211070

会费收支

会费收入(支出) 参加非政府间国际团体、跨国公司、国际会议及其活动而缴纳的会员费、注册费、报名费

211090

其他收支

其他商业服务,主要为保安、文字和口头翻译、建筑物的清理,公共设施费用、印刷费、保管费等:

翻译费;印刷费;保管费;保安费;物业管理费;大楼清洗费;绿化费;标书费;非关联企业出口模具加工费。

不能直接填写为“其他”、“其他收入”等。

3

收益

在国际收支申报中,对于居民收到的款项,应按照其资金来源进行申报;对于居民支出的款项,应按照其资金用途进行申报。

但在实际申报中,往往出现语言表述不清,以致按资金用途描述收入的情况,如“赡家款”。

301010

一年以下雇员汇款收支

多为我国居民或华侨在国外的劳动收入,应根据实际情况放在“一年以下雇员汇款收入(交易编码为301010)”:

一年以下雇员汇款收入(支出)

包括雇员工资、薪水、福利、雇主代表职工支付的社会保险或退休金:

外籍员工退休金

国外旅游期间打工的收入汇回,交易附言中注明:

旅游期间打工收入汇回。

(收/付款人为同一人且为非居民应申报在此项)

302011

利润汇回、汇出

利润汇回(汇出)

包括直接投资所获收益、利润再投资退税后汇出部分

302012

建筑物租金收支

建筑物租金收入(支出)

境内企业向外出租境外房产租金而获得的租金收入为直接投资的利润收入,应当申报在“收益-直接投资收益-建筑物租金收入”项下,国际收支交易编码为“302012”。

境内机构支付在境外分支机构房屋租金汇出,其交易编码为302012”。

(汇国复【2002】10号)

境内居民个人在境外购置一套房出租给非居民,所产生的房租汇回境内。

境内居民个人在境外买房,其交易性质为对外直接投资行为,所得租金视同于直接投资利润收入,因此应申报在“收益-直接投资收益-建筑物租金收入”项下,国际收支交易编码为“302012”,交易附言注明:

境内居民个人出租境外房产收入。

n 境外非居民个人在境内购置房产用于出租:

n 如果其租金委托境内某中介公司定期将租金汇出,非居民个人在我国境内购买房屋为直接投资行为,其房屋出租的租金收入的汇出应当申报在“收益-直接投资收益-建筑物租金支出”项下,国际收支交易编码为“302012”,并在交易附言中注明:

代非居民汇出房屋租金收入。

n 如果其租金从个人账户汇出境外,应进行对私付款申报,其交易编码为“302012”,并在交易附言中注明“个人房屋租金收入汇出”

注意:

非居民在东道国租赁建筑物记入“服务-旅游”

302013

对母子公司、附属及关联方贷款利息收支

母子公司、附属及关联方贷款利息收入(支出)

302021

股票投资收益

股票投资收益汇入(汇出) 如:

股息、红利收支

302022

债券投资收益

债券投资收益汇入(汇出)

302031

贷款及其他债权利息

贷款及其他债权利息汇入(汇出)

包括存款利息,外国政府、银行、金融机构、国际组织、企业、个人贷款利息,国际金融租赁利息,补偿贸易债务利息

(跨境归还国内外资银行外汇贷款利息,国别为“中国”)

4

经常转移

401000

与固定资产无关的捐赠及无偿援助

不涉及固定资产的捐赠。

包括政府间的援助,居民与非居民之间的慈善捐款、礼赠、嫁妆、赡养费、资助性款项、生活费(赡家款)。

母公司无偿给子公司。

对私注明赡养费等。

如:

与固定资产无关的捐赠及无偿援助赡养费;赡家款;赡养费;节日慰问金;贺仪费;“捐赠关系”+捐赠款(捐赠目的须与固定资产无关);“礼赠关系”+礼赠款;港口货物速遣费

(非居民收付款交易性质要按照它的实际情况,不能直接放入802031,例:

附言“非居民赡家款”。

)交易附言中不得填写侨汇。

华侨视为非居民,其对国内亲属的汇款应做捐赠处理,交易编码为401000,交易附言填写为亲属赠与、捐款、资助等,交易附言中不得填写侨汇。

402010

保险赔偿收支

涉及保险公司的理赔支出和企业的保险赔偿收入。

保险赔偿收入(支出)

包括船东互保协会的保险赔偿收入\支出

402020

其他赔偿收支

涉及企业间的赔偿、滞纳金等:

“商品名称”+质量赔偿款;港口货物滞期费。

××赔偿收支

403000

税收收支

包括所得税、财产税等;因延迟支付税款而缴纳的滞纳金、罚款或利息;社保认缴、返还社会福利、退回的税款、赔偿金、(获得的)退休金、支付的运输工具注册费、狩猎许可证费等。

填写时注明具体税种:

“商品名称”+质量赔偿款;港口货物滞期费;所得税;财产税;返还社会福利;清关费;出口配额费;“运输工具名称”+注册费;捕鱼、狩猎许可证费

404000

罚款、追缴款收支

执法部门的罚款、没收、追缴的财产

405000

国际组织会费收支

国际组织会费收入(支出)

406000

一年以上雇员汇款

一年以上雇员汇款收入(支出)

例:

交易附言为:

(一年以上国外工人汇款/一年以上国外工人工资汇出)

(放在406000,附言不要写子女生活费,容易造成混淆,就写一年以上雇员汇款的支出。

移民后代的汇款才是做捐赠处理。

)

407000

偶然性收支

如遗产、中奖、评比、奖励等。

写具体

408000

其他无偿转移收支

注明是何种无偿转移收支

主要为销售奖励、回扣等。

旅游项下对外付款(交易附言为:

教育、留学、探亲),错放在经常转移的“其他支出(交易编码为408000)”项下。

5

资本帐户

501020

接受(提供)与固定资产有关的捐赠及无偿援助

涉及固定资产的捐赠,我国对国外的医院、公路等的援建项目的劳务承包,应归入501020编码,而不是204020编码。

用于建设大规模建筑项目如机场、码头、医院或购置交通设备、及其的捐赠:

“建设、修理、购买”+“固定资产名称”+捐赠款。

但购置武器军事装备不作为固定资产,记入401000

501030

(对)国外支付的赔偿

包括对原油泄漏。

爆炸的损害赔偿,不包括保险赔偿402010

501040

税收收支

不定期、不经常对转移资产征缴的税款,如遗产税、赠与税、房产契税等。

填写附言时注明具体税种。

501050

移民转移收支

移民转移收入(支出)

501090

其他资本转移收支

要求具体注明

502010

土地批组、租赁收入\购买或租赁非居民的土地支出

不包括建筑物的买卖收支

502020

商标、专利的所有权转上、受让

不包括专利使用费

502030

其他无形资产的所有权转让、受让

包括版权、经销权,不包括版权、经销权的

升级会员

升级会员