朴朴产品分析报告2.docx

《朴朴产品分析报告2.docx》由会员分享,可在线阅读,更多相关《朴朴产品分析报告2.docx(47页珍藏版)》请在冰豆网上搜索。

一、行业分析

1.1行业发展背景

在生鲜电商行业发展历程上,虽然从2005年开始生鲜电商就已经开始起步发展(易果生鲜),但2012年是被比较广泛认可的中国生鲜电商元年。

2012年,顺丰优选、本来生活网、京东商城的生鲜频道分别上线,促使生鲜电商进入人们的视野。

2013年更多竞争者涌入生鲜电商赛道,1号店、苏宁易购开始涉足生鲜电商,B2C为主要模式,此时生鲜市场交易额巨大但生鲜电商的渗透率还处于很低的水平冷链供应及物流体系、供应链的完善成为关键取胜点。

2014-15年,中国生鲜电商迎来高速发展时期,据艾瑞咨询统计,2015年生鲜电商市场交易规模达497.1亿元,生鲜电商基础牢靠。

2016年生鲜电商行业则迎来洗牌期,大批中小型电商企业倒闭或被并购,另一方面巨头入局,加码生鲜电商冷链物流及供应链投资,同时生鲜总产量连年增收提供的良好货源与消费端消费的升级促进生鲜电商进/发展,除B2C模式外,本地020模式、C2B模式增长势头强劲,天猫生鲜、易果生鲜、每日优鲜等成为较知名的典型生鲜电商。

此时冷链仓储物流仍是发展难点,品控成为生鲜电商发展的关键。

2017年生鲜电商行业发生娥化,单一消费渠道逐渐演变为多元的线上线下渠道融合方式,消费场景多元化带来更好的用户体验。

生鲜电商市场形成较明显的两种格局,一种是以京东、天猫为代表的传统网购模式,加大对供应链的布局,一种是线上线下融合的以每日优鲜、盒马鲜生、超级物种为代表的020及前店后仓模式,离消费者距离越来越近。

2019年生鲜电商市场稳步增长,生鲜电商从中心仓发货的时代进化到近消费场景的到家业务时代,市场主流玩家分为互联网巨头、初创公司、连锁商超社区小店三大类,社区团拼赛道全面洗牌,具有社区门店的线下社区连锁业态受到资本青睐。

年末新冠疫情催化生鲜电商到家业务,多个新玩家(美菜商城、中石化)入局,同时玩家开启流量之争,提高平台活跃度及拉新之后的留存为生鲜电商玩家发展的关键。

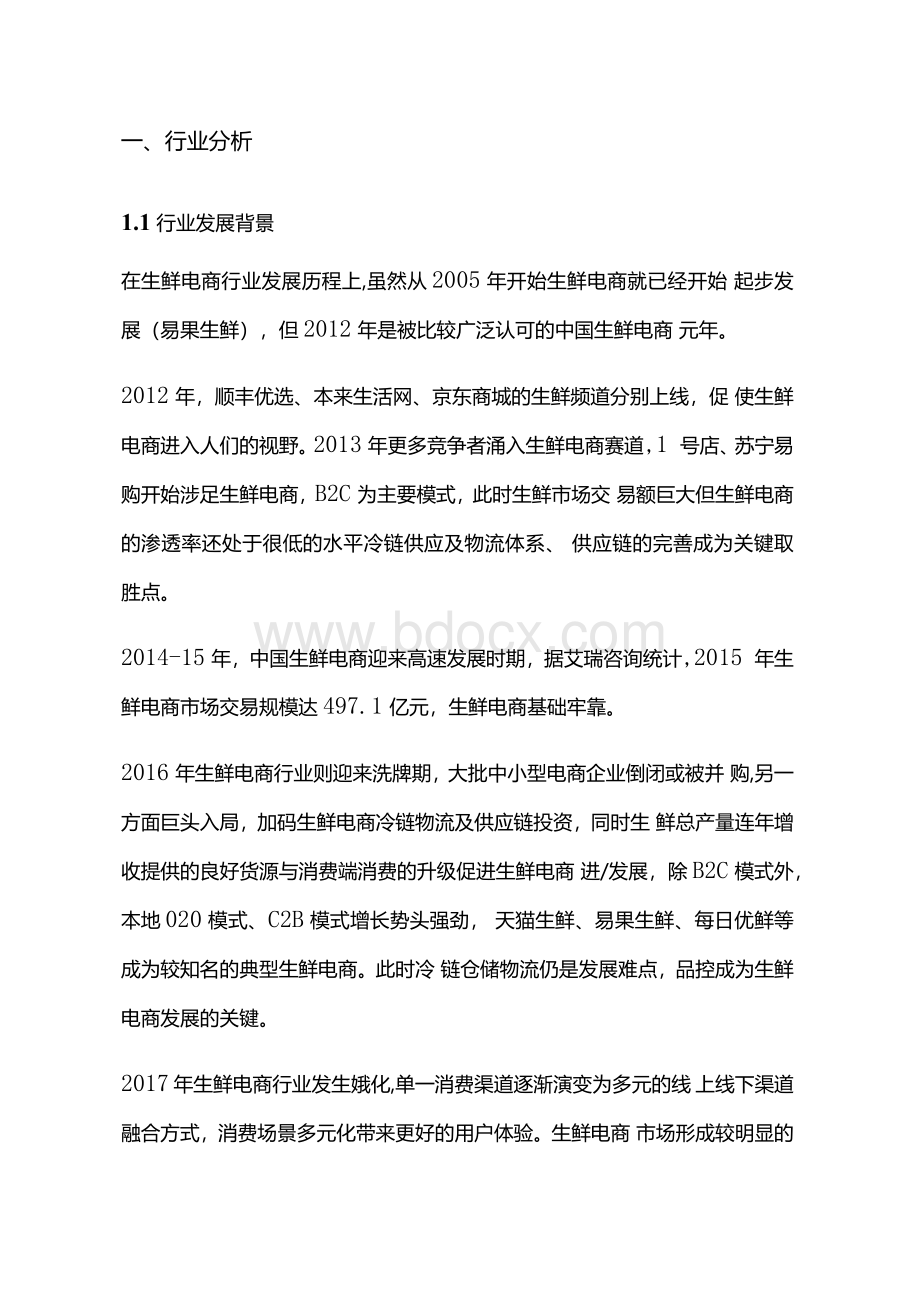

艾瑞咨询调查显示,2015年-2020年生鲜电商市场交易规模日益扩大,增长速率稳中有降,2018年交易规模增长速度回升,2020年受疫情影响生鲜电商市场交易规模增长速率加快,交易规模显著提升,势头强劲,预计在疫情逐渐好转趋于稳定的情况下,市场交易规模增速放缓,但仍存在较大的市场空间,生鲜电商市场仍处于发展阶段,距离成熟阶段还有一定距离,发展潜力巨大。

2015—2023年中国生鲜电商市场交易规模

船之二之%%_丝36.7%“摩39他0%18./%

数据来源:

艾瑞咨询

1.2行业现状

随着新零售的日益发展,同时在政府相关政策助推及疫情催化下,生鲜电商新玩家空前增加,开创出许多如前置仓、到店+到家(前店后仓)、平台到家、冷柜自提、社区拼团等新模式,生鲜电商处于模式探索的高速发展时期,其中前置仓模式、平台到家模式、社区拼团三类模式的市场交易规模增长较快,社区拼团模式势头尤为强劲,由18年的73.6亿元增长至474.1亿元,增长速度为534.8%,赶超前置仓模式的47.8%和平台到家模式的40.1%,但成熟的盈利模式尚未形成,供应链、冷链物流体系、用户留存成为赛道突围的关键着力点。

2018-2019年中国典型模式生鲜电商市场规模

数据来源:

艾瑞咨询

市场虽呈现高集中度状态,但个别新入局初创企业瓜分了一定的市场份额使高集中度转而下拉据艾瑞咨询统计生鲜电商企业top5份额由18年的63.1%下降至19年的57.2%。

空前高涨的消费需求也推动着行业的发展,新冠疫情背景下,消费者更加注重食品质量与健康及品类丰富度,电商的多年发展培养的大批具有线上购物消费习惯的用户也使得疫情期间培养线上生鲜消费的习惯来得更容易,总的来说女性用户偏多,中老年用户在疫情期间的占比显著提升,中高端消费用户居多。

生鲜电商的人均单日指标表现良好,据易观千帆用户洞察报告显示,2018年-2020年日均活跃人数、人均单日

启用次数、人均单日使用时长均呈增长率逐年上升趋势,凸显生鲜电商行业发展潜力。

蹿电商行业日均活跃人数(万人)

生群电商人均单日启动撼依)

生鲜电商人均单日便

数据来源:

易观千帆

但随着疫情的逐渐好转趋势平稳,广大用户尤其是90后、00后逐渐回到外卖的怀抱,生鲜电商行业用户数增长趋势逐渐下降,生鲜电商未来发展充满机遇与挑战。

13商业模式

2020年中国生鲜电商行业商业模式主要包括传统生鲜电商(天猫生鲜、京东生鲜)、平台"到家"模式(美团、饿了么)、“到店+到家”模式(盒马鲜生、7fresh),前置仓模式(每日优鲜、朴朴超市、叮咚买菜)、到柜自提模式、社区团购模式,这边主要具体介绍一下四种典型的生鲜电商商业模式。

13.1平台“到家”模式

代表企业:

美团、饿了么。

平台到家模式是一种轻资产运营的020模式,主要成本为配送成本,获客成本低,用户覆盖较广,辐射的商家规模大,因此品类丰富度也就很高,平台主要充当线上引流和线下配送的角色,为线下门店提供线上流量人口及运力服务,配送时长1-2小时,配送员送货到家后,平台抽取一定的比例佣金盈利。

202吟中国生鲜电商020平台醺:

分析

来源:

艾瑞咨询

13.2前置仓模式

代表企业:

每日优鲜、叮咚买菜、朴朴超市。

该模式是一种重资产运营的模式,这种模式的生鲜电商将商品前置到距离消费者近的位置,提高了物流配送的效率,30-60分钟内送达,品类丰富度也相对较高,但仓配成本高,在大仓至前置仓及最后一公里配送上的成本大,同时前置仓一般无线下门店,营销成本高,依靠高额补贴来引瀛客,获客成本高,总体呈现高昂成本和回报周期长的特征,平衡成本与收入的关系,找到合理的盈利方式,是前置仓模式的当务之急。

来源:

艾瑞咨询

13.3”到店+到家”模式

代表企业:

盒马鲜生、7fresho该模式电商的品类丰富度高,配送效率高,30-60分钟内送达,

集到店消费、线上购物和即时配送服务于一体,提供线上线下一体化消费体验,线上线下优势互补。

门店承担前置仓功能方便了临其生鲜产品的及时处理,降低了损耗成本,又由于有线下消费流量入口,其获客成本相对较低,但从大仓配送至前置仓及最后一公里仓配成本仍占成本较大比重。

13.4社区团购模式

代表企业:

橙心优选、美团买菜、兴盛优选。

社区团购模式相较于其他

模式的特点是:

1.由团长在微信群推广商品,基于熟人关系链低成本获客,传播速度快,用户覆盖广;

2.以销定采,即采即销,做到零库存的同时降1氐损耗,同时通过大量订单提高对供应商的议价能力,进一步降低成本;

3.以小区为单位集体发货,采取到柜自提的方式,以此B翱氐最后一公里配送成本。

最近兴盛优选刚完成由红杉资本领头,腾讯、方源资本等跟投的一轮投资,30亿美元的融资数字和上涨至80亿美元的估值足以证明这个赛道的激烈竞争及远不止此的市场规模。

2020年中国社区团购模式生鲜电商分析

二、产品定位及满足的需求

朴朴专注于打造移动端30分钟即时配送一站式购物平台,商品覆盖较全,搭配高效快捷的仓储配送模式,是一个主打”更快、更好、更多、更省”的在线零售平台。

根据KANO模型,我们把用户需求分为基本性需求、期望性需求和兴奋型需求。

作为电商平台,其满足了用户基本的线上购物需求,SKU覆盖相对盒马鲜生、每日优鲜等top生鲜电商较少,但品质高,能够满足日常购买生鲜产品及以外的生鲜品类需求,能够满足商品浏览、商品下单或加入购物车并快递配送的基本性需求;

而作为在线新零售平台,在线下单后30分钟内送至家门口的服务在业内只有少数几家电商能够做到,此外,朴朴的活动专区如“夜市推荐"、

"福州味道"、"朴朴纸牌屋”等基于场景的折扣或送礼活动以及生鲜食品以外的日常用品(如牙刷)、护肤品的种类覆盖也在一定程度上满足了用户的期望型需求。

三、用户分析

3.1人群画像

数据来源:

艾瑞咨询

从以上数据可以得出,朴朴用户群体具有以下特征:

性别分布上,男性和女性大体各占一半,但是男性居多,根据年龄分布占比可知35岁以下的用户占比超过80%,其中24岁以下人群为主要购买力,据此分析男性居多可能是因为年轻男性更不经常在线下购买生鲜产品,而更被线上购买生鲜产品足不出户的方便所吸引。

在朴朴的用户中,追求时尚、喜爱美食、拥抱生活的普通白领、本科毕业生居多,

这从生鲜电商的总体用户群体来看是相匹配的(80后、90后甚至是00后成为生鲜电商市场消费的主力军),这主要是因为这类群体每日能够用于购买生鲜类食品的时间少,同时又追求较高品质的生活,而生鲜电商在满足大多数高品质生鲜食品种类的同时还能带来快捷高效的上门配送服务,迎合了疫情加速下的"宅经济”的发展。

用户地区分布为新一线和一线城市比重大,福建、广东、江苏、北京为排名前四的城市这也跟朴朴已经开放服务的城市以及开放的时间有关,而新一线和一线城市确实更符合收入水平中等或偏上且购买生鲜食品的时间又少的人群特征所在地。

3.2用户画像

用户A:

大二学生,女,坐标深圳,平时喜欢分享生活中的点滴,课后喜欢和同学朋友一起聚餐或是出行游玩,追求潮流和时尚,热爱美食及美食制作。

典型使用场景:

今天下午下课比较早,小A上了快一天的课觉得有点饿,但是去食堂吃饭又太早了,况且每天宿舍教室食堂三点一线的日子实在是有些无趣,而出门聚餐也不能成为经常的选项,毕竟每个月的生活费吃不消,听说朴朴超市的生鲜食品好吃新鲜品类繁多又便宜,还是15元免费配送,下单后30分钟内就送达,于是小A决定和舍友一起从朴朴购买生鲜食品回宿舍大家一起煮晚餐,给生活增添一些乐趣。

用户B:

普通上班族,女,坐标福州,本科毕业刚两年,和家人一起在福州居住,喜欢和家人一起做饭温馨的感觉。

典型使用场景:

某天晚上下班比较早,闲着无事,想来可以和家人一起搞个温馨的晚餐,搞完后还可以发朋友圈分享分享自己的生活,而想要买高品质的生鲜食品煮晚餐也得到较远的大型超市去购买,很不方便,楼下超市或是妈妈平常购买的食材满足不了她想做一大桌好菜的需求,为此小B想到了朴朴,和爸爸妈妈一起在朴朴挑选晚上独特高质又划算的晚餐原料。

用户C:

城市白领,男,28岁,坐标厦门,工作较为繁忙,可支配收入为中等偏上水平,经常因为加班而吃外卖,是个手机购物爰好者,因为独自一人在厦门打拼,平时很少出门采购。

典型使用场景:

某天加完班小C觉得很饿,但因加班经常没吃晚饭而吃了太多外卖的小C不想再吃外卖了,而对生活依然充满热爱的小C决定犒劳自己搞一顿夜宵,但是一个人去购物对于他来说太没意思,还得特地往超市跑一趟,并且太晚了可能都没有新鲜的食材原料了,于是小C想到了朴朴,从朴朴买新鲜高质量的食材自己煮一顿比天天吃外卖好太多了,一些半成品净菜也很好地满足了他的需求。

用户D:

年轻宝妈,坐标厦门,生孩子以后暂时辞职在家带孩子,同时做微商,照顾家庭生活,对食品有较高的品质要求,且追求时尚,家庭收入比较可观。

典型使用场景:

当了妈妈以后每天除了带孩子还要计划每天的食谱,但是带孩子以及微商的工作需要很多时间,根本没法出门购菜,偶尔婆婆去买菜但是品质不高,种类也不丰富,不能满足宝宝所需的营养,经别人推荐下载了朴朴,发现其不仅拥有高质量的生鲜产品,并且菜品有售后,还有很多母婴用品和高端护肤品以及下午茶选择,可以满足很多紧急多样的需求,于是逐渐成为了朴朴的忠实用户。

用户E:

家庭主妇,40岁,坐标广州,每天操持家事,饭菜购买及日常生活用品购买是E的重要任务,计划家庭食谱也是每日必须,是家庭的"会计员"。

典型使用场景:

每天操持家务事情太多,非常辛苦,有时候甚至无法抽空去买食材,会参加社区团购,但是团购物流较慢,少有海鲜类产品,还得出门购买。

E从别处听说朴朴不仅品

升级会员

升级会员