乳制品行业市场规模及市场竞争格局分析.docx

《乳制品行业市场规模及市场竞争格局分析.docx》由会员分享,可在线阅读,更多相关《乳制品行业市场规模及市场竞争格局分析.docx(18页珍藏版)》请在冰豆网上搜索。

乳制品行业市场规模及市场竞争格局分析

乳制品行业市场规模及市场竞争格局分析

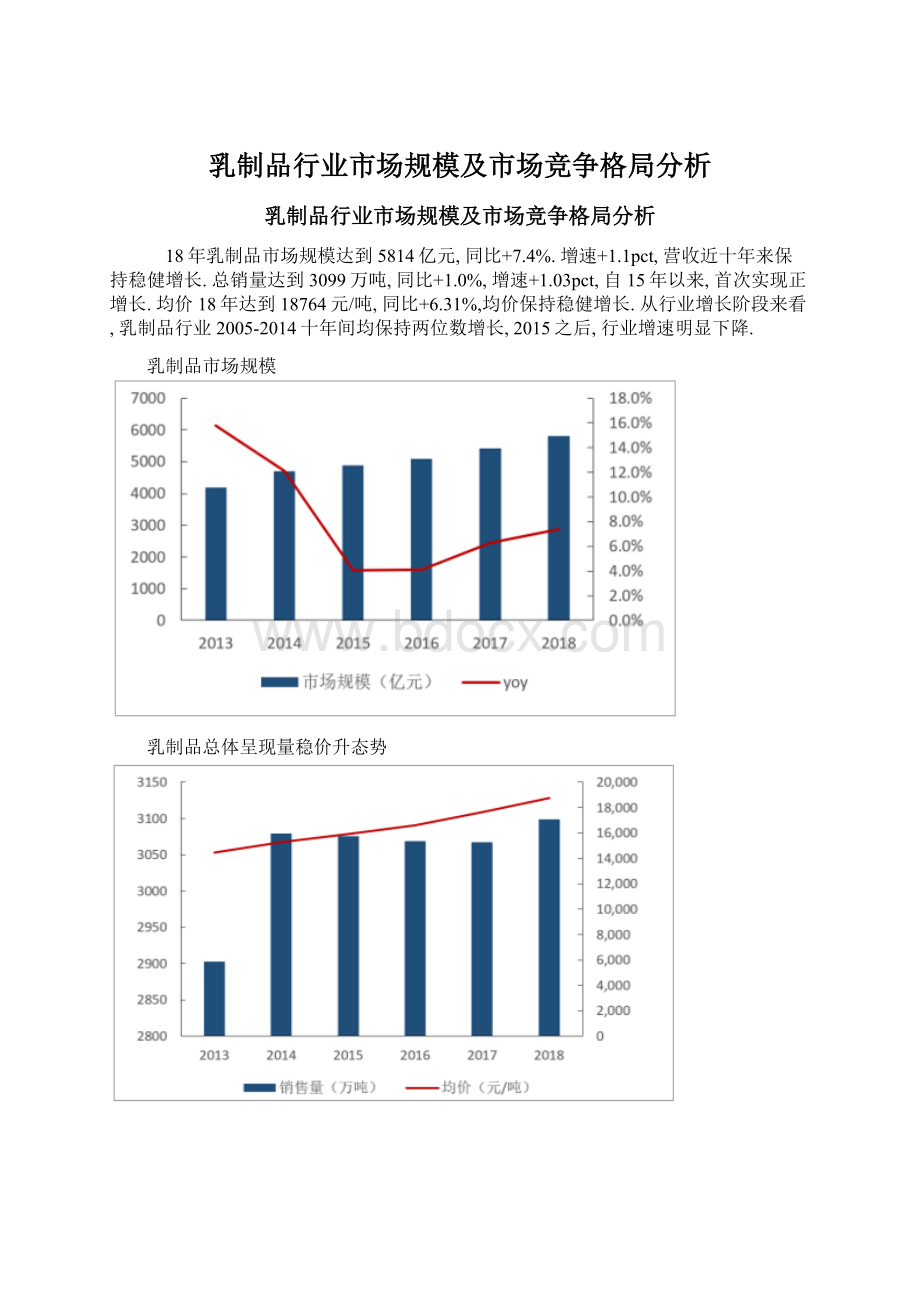

18年乳制品市场规模达到5814亿元,同比+7.4%.增速+1.1pct,营收近十年来保持稳健增长.总销量达到3099万吨,同比+1.0%,增速+1.03pct,自15年以来,首次实现正增长.均价18年达到18764元/吨,同比+6.31%,均价保持稳健增长.从行业增长阶段来看,乳制品行业2005-2014十年间均保持两位数增长,2015之后,行业增速明显下降.

乳制品市场规模

乳制品总体呈现量稳价升态势

乳制品市场规模增速

行业结构呈现优化.乳制品市场前三大品类分别为奶和奶油、酸奶及其他乳制品、冰激凌.2018结构占比分别为45.4%、28.7%以及9.2%,同比-1.1pct、0pct以及+0.1pct,各品类增速保持稳定,其中传统品类占比下滑,酸奶及其他乳制品占比有提升,乳制品行业呈现结构优化趋势.

乳制品品类市占率趋势

饮用奶市场量降价升,呈现低增态势.18年乳制品市场规模达到2521亿元,同比+2.0%.增速+2.87pct,营收自15年不断下降以来,首次实现小幅增长.总销量达到1986万吨,同比-3.6%,增速+1.15pct,自15年以来,总销量呈不断下降态势.均价18年达到12690元/吨,同比+5.81%,增速+1.74pct,均价保持持续增长.

饮用奶市场规模

饮用奶总体呈现量降价升态势

下游乳企的成本压力与竞争压力存此消彼长的关系.从过去原奶价格走势与乳制品龙头盈利能力的变动趋势看,当原奶价格出现抬升时,伊利及蒙牛的毛利率受成本压力有所下滑,但在行业性成本压力凸显时,乳制品主要企业会达成减少促销打折的默契,实现行业性的变相提价,以缓解成本压力.从过去两轮原奶涨价周期看,乳制品企业销售费用率的回落幅度大于毛利率的降幅,从而导致原奶价格上涨对乳企的净利润是正向影响.因而在判断行业竞争格局时,成本走势是一个重要参考因素.

原奶成本为影响乳企盈利能力的重要一环

成本压力与竞争压力存此消彼长

复盘过去国内/国际原奶价格走势,我们认为供给是影响原奶价格的重要因素,原奶价格上涨通常遵循:

原奶价格持续下跌击破养殖盈亏平衡点或天气灾害—触发奶农杀牛减产—原奶供需紧平衡—原奶价格上涨的规律.由此,我们认为判断原奶价格上涨的两个核心先行指标是奶价与成本的价差,以及奶牛存栏量.

成本与价格差、泌乳牛存栏量是判断原奶价格的先行指标

国际原奶价格波动原因分析

持续减产是奶价上行的动因

国际原奶价格与饲料价格仍有显著价差,奶农盈利存空间;五大主要乳制品出口国原奶产量同比保持增产.2019年1月国际原奶价格为33.6美元/100千克,国际饲料价格为22.0美元/100千克,存在11.6美元/100千克的盈利空间,不具减产动力最新数据显示,18年五大主要乳制品出口国合计原奶产量29680.3万吨,同比+1.0%.其中4国增产,1过减产,欧盟、澳大利亚、阿根廷、新西兰和美国原奶产量同比增速分别为+0.9%、-1.9%、+4.3%、+2.3%和+0.9%.

国际原奶价格与饲料价格仍有显著价差,奶农盈利存空间

五大主要乳制品出口国原奶产量保持增产

新西兰2018年原奶产量创历史新高,19年泌乳牛数量预计持平.受1月下旬的持续降雨及6-7月适度的冬季气候影响,2018年新西兰原奶产量在年初低迷后获得了较高的增长率,全年产量2195万吨,同比+2.3%.预计2019年新西兰原奶产量基本持平,泌乳牛数量同样基本持平.同时,2018年5月奶农收入价格为6.70新西兰元/千克,加工商预测2019年价格约6.25新西兰元/千克,奶农保持盈利空间,不具备减产动力.

全球5大主要原奶出口国原奶产量(月度)

18年主要原奶出口国4国增产,1国减产

全球5大主要原奶出口国泌乳牛数量

全球5大主要原奶出口国泌乳牛数量同比持平

我们认为原奶价格在19年将持续温和,波动区间以及在5%以内.在这样的背景下,国内乳企具备通过价格战实现份额扩张的基础,行业竞争格局的反复会增加乳企的业绩不确定性.

头部企业份额相对集中.乳制品市场两大龙头企业为伊利乳业和蒙牛乳业,2018市占率分别为16.2%以及12.7%,龙头企业份额集中.饮用奶市场伊利和蒙牛依然处在遥遥领先状态,2018市占率分别为21.3%以及18.3%,市场份额保持稳定.

乳制品公司市占率情况

饮用奶前五大公司市占率变化趋势

龙头企业的核心优势之一:

渠道渗透优势抢占行业消费增量空间

通过回顾历年数据,可以发现城乡居民人均奶类消费量仍有较大差距,农村市场潜力存在相当的提升空间.城镇居民人均奶类消费量在14年达到峰值后开始缓慢下跌至17年的16.5千克,而农村居民人均消费量则逐年上升至6.9千克.我们预计农村居民人均奶类消费水平将继续上升态势,释放可观市场空间.

而国内龙头乳企基于其强大品牌力和渠道渗透力,在消费者决策方面发挥显著影响.2018年国内快销品牌中,伊利和蒙牛为消费者触及数排名首两位的公司,渗透率分别达89.6%/87.2%,维持2017年地位,且伊利消费者触及数较前一年高基数增长6%;同时光明乳业排名第七位.不同规模乳企在研发投入上差距较大,龙头企业持续的投入进一步支撑其新产品的开发推广,形成良性循环,强化其行业领先地位.数据显示,伊利2018年专利数量高达3102个,且增长迅速,较17年新增近300个;光明乳业18年专利数量达1323个,较17年也增加近300个;而规模较小的区域型乳企燕塘乳业18年专利则仅为55个.

部分上市乳企年度专利数量(个)

龙头企业的核心优势之二:

加码牧场资源,助力集中度提升

目前中国乳制品供给端主要来自国内原奶厂商,以国外进口大包粉为辅.2017年中国奶类产量达3148.6万吨,进口液态奶及奶粉分别按照1:

1及1:

8还原为鲜奶后,合共进口量约645万吨,占国内原奶供给的17%.中国原奶供应格局决定了上游牧业资源在乳制品产业链的重要性.而原奶牧场由于集中度较低,在议价权上又处于相对弱势.近年来,国内龙头企业通过行业经验和强大资本加持,直接控制奶源或输出先进管理技术,与原奶供应商的利益连结越发紧密,有助于提升在原奶质量和收奶量上的稳定性,同时削弱上游奶价波动对其生产成本的影响.通过强化原奶命脉,龙头进一步提升产业链竞争力.

龙头企业的核心优势之三:

细分品类迭代,龙头加速布局

随着居民消费能力及习惯变迁,我们观察到乳制品行业各品类增速出现分化.常温奶作为中国乳制品消费主要品类,目前整体消费量已达较高水平,自17年起销售额增长主要由提价带来;而奶粉、低温奶及其他品类(如功能饮料、乳酪)则体现量价齐升态势,处于由需求推动的飞速发展阶段.

细分品类消费量增速

细分品类ASP增速

我们注意到,行业龙头始终关注细分领域迭代趋势,一方面通过结构优化提升常温奶品类的附加价值,同时将业务版图延伸至符合消费升级的新兴领域,以掌握行业发展先机.1)受地理因素和消费结构影响,我们认为常温奶在较长时间内仍将为国内液态奶的最主要贡献品类.2018年,中国常温奶销售额实现142亿美元,占饮用乳销售额约75%,持续主导地位.而自14年以来,常温奶行业整体增速降档,2018年增长率约0.7%.

中国常温奶市场规模及增速(亿美元)

中国常温奶销售额占饮用乳比重

常温奶产品高端化成为乳企应对销量下滑的主要策略.可以看到,对应常温奶消费量自15年起的下滑,ASP有所提升,使得常温奶销售额自16年起处于相对稳定的量级;而行业龙头方面,蒙牛的特仑苏和伊利的金典仍维持10%以上的较高增速,显著高于常温奶整体增速及两家的低端奶品类增速.特仑苏占蒙牛UHT品类销售额约40%,17年增速约低单位数;伊利金典18年亦突破百亿规模.

国内常温牛奶人均消费量价趋势

重点高端品类销售增速远超常温奶行业整体

2)豆类饮品及乳酪体现龙头发展新思路:

国内2018年消费豆类饮品约17.8亿美元,13-18年CAGR达9.7%.自15年以来,豆类饮品销售进入加速增长阶段,该等增长主要由销量驱动.2018年,国内豆类饮品CR5为51.9%,排名前列的公司多为区域型即饮类企业.其中维他奶市占率达40.2%,处于绝对领先地位;达利豆本豆和祖名分列二三,市占率为4.8%/3.1%.

横向及纵向比对豆类饮品单价可见其仍有相当提升空间,龙头乳企亦相继布局.伊利于17年底推出“植选”豆乳饮品,蒙牛同年也上市Silk美式豆奶品类,其植物基饮料通过与经销体系协同、强化区域发展.Silk于17/18年分别实现32.8%/5.8%的同比增速.此外,传统食品饮料制造商如达利食品也于17年推出豆奶品牌豆本豆,并迅速提升市场份额.当前该品类仍处于消费者教育阶段,但随着行业领先企业的纷纷加入,该品类在需求增长及品质提升上均有发展空间.

国内豆类饮品消费额及量价增速(百万美元)

国内主要液奶产品平均单价(美元/千克)

2013-18年乳酪市场总体零售额CAGR达18.5%,自16年起销量增速有所放缓,但产品单价却加速上行,2018年奶酪品类的销量/单价同比增速分别达8.8%/5.1%.2018年国内乳酪市场CR5约54.7%,皆为进口品牌.

从体量上看,中国奶酪消费处于培育期,人均消费额距离其他成熟市场差距较大.这与饮食结构区别有一定关系.奶酪目前在国内的消费场景主要是西式餐饮的原料,餐饮渠道仍为国内奶酪市场最重要的分销通路,占比约70%.因此,我们认为该品类在国内的规模增长将主要通过1)西餐在餐饮渠道渗透率的增加以及2)奶酪作为即食品类消费场景的扩张.

国内奶酪消费额及量价增速(百万美元)

2018年各市场奶酪人均奶酪消费量(kg/人)

新鲜度铸就低温奶市场屏障,区域乳企区别化竞争

2018年国内低温奶零售额达47.0亿美元,消费量达243.2万吨,占全国液态奶消费量约24.9%.数据显示2013-18年低温奶CAGR达到6.8%,预计2018-23年CAGR将实现6.4%.

低温奶占液态奶消费量比重

低温奶市场容量及增速

受制于奶源分布、技术及成本因素,区域型中小乳企相对于全国及境外乳企拥有一定竞争优势,也多将低温鲜奶作为抵御大型乳企常温奶和多品类渗透的武器.目前中国内地市场低温奶竞争格局较为分散,2018年CR5为36.2%,其中龙头光明乳业市占率为12.0%.对比各国数据,可以发现低温奶的市场集中度基本是各细分领域中最低的.这一定程度上说明低温奶跨区域经营的难度普遍较高,而香港市场显眼的高集中度亦佐证这点.

2018年主要乳制品细分品类CR5(%)

对照其他区域成熟市场的消费水平,我们认为中国内地市场低温奶仍将进一步发展,而规模化奶源及冷链仓储水平的提升,为跨区域销售提供发展机会.2018年日本/美国人均低温奶消费量达16.6/40.0千克,而中国内地人均低温奶消费量仅为1.7千克.参考饮食结构较为相近的香港地区(18年内地/香港地区人均液奶消费量为7.0/6.5千克),其人均常温奶/低温奶消费量约为1:

2,而内地比值为3:

1,显示内地低温奶消费市场仍有增长空间.

相关报告:

升级会员

升级会员