计量经济学回归模型实验报告.docx

《计量经济学回归模型实验报告.docx》由会员分享,可在线阅读,更多相关《计量经济学回归模型实验报告.docx(9页珍藏版)》请在冰豆网上搜索。

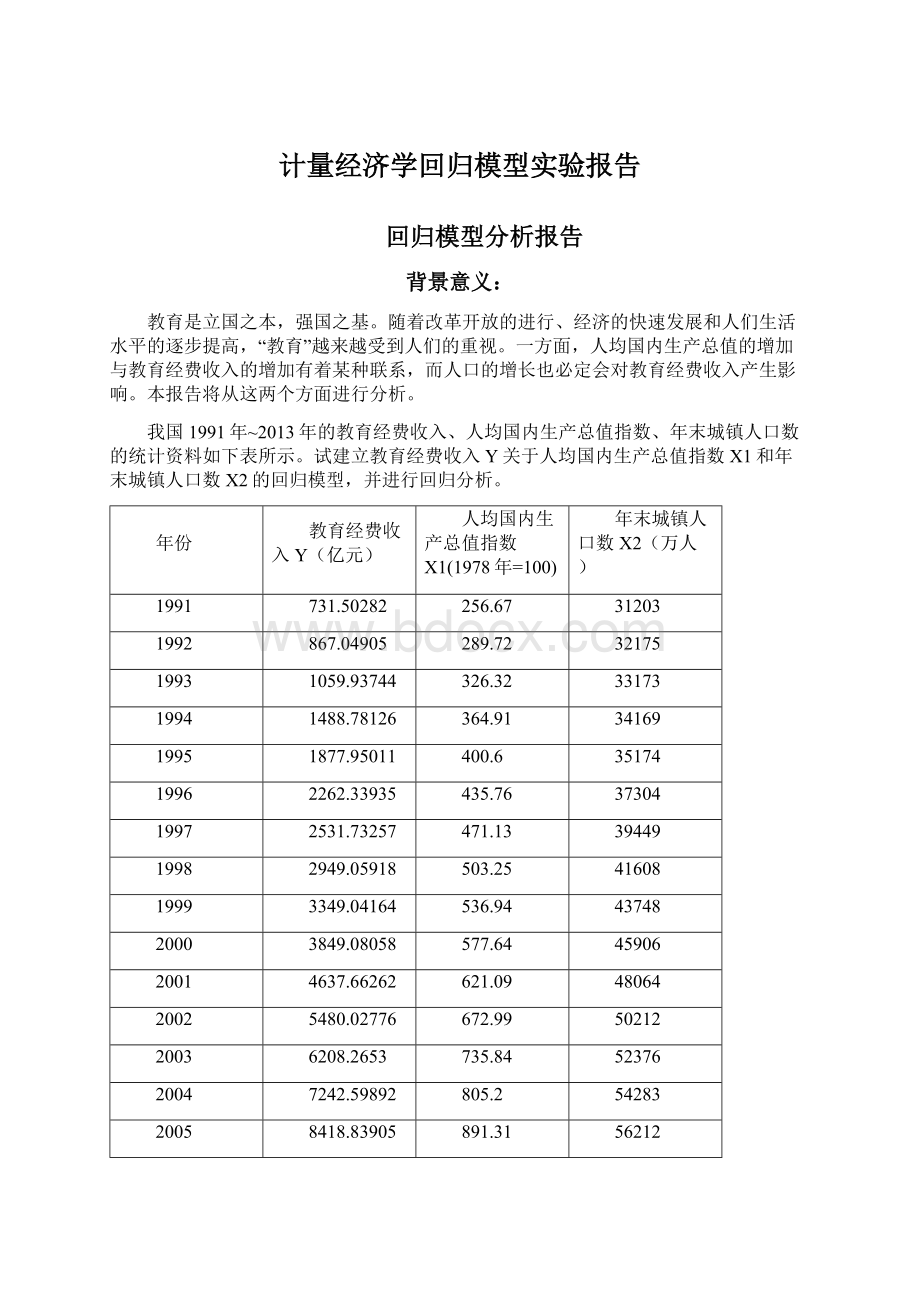

计量经济学回归模型实验报告

回归模型分析报告

背景意义:

教育是立国之本,强国之基。

随着改革开放的进行、经济的快速发展和人们生活水平的逐步提高,“教育”越来越受到人们的重视。

一方面,人均国内生产总值的增加与教育经费收入的增加有着某种联系,而人口的增长也必定会对教育经费收入产生影响。

本报告将从这两个方面进行分析。

我国1991年~2013年的教育经费收入、人均国内生产总值指数、年末城镇人口数的统计资料如下表所示。

试建立教育经费收入Y关于人均国内生产总值指数X1和年末城镇人口数X2的回归模型,并进行回归分析。

年份

教育经费收入Y(亿元)

人均国内生产总值指数X1(1978年=100)

年末城镇人口数X2(万人)

1991

731.50282

256.67

31203

1992

867.04905

289.72

32175

1993

1059.93744

326.32

33173

1994

1488.78126

364.91

34169

1995

1877.95011

400.6

35174

1996

2262.33935

435.76

37304

1997

2531.73257

471.13

39449

1998

2949.05918

503.25

41608

1999

3349.04164

536.94

43748

2000

3849.08058

577.64

45906

2001

4637.66262

621.09

48064

2002

5480.02776

672.99

50212

2003

6208.2653

735.84

52376

2004

7242.59892

805.2

54283

2005

8418.83905

891.31

56212

2006

9815.30865

998.79

58288

2007

12148.0663

1134.67

60633

2008

14500.73742

1237.48

62403

2009

16502.7065

1345.07

64512

2010

19561.84707

1480.87

66978

2011

23869.29356

1613.61

69079

2012

28655.30519

1730.18

71182

2013

30364.71815

1853.97

73111

资料来源:

中经网统计数据库。

根据经济理论和对实际情况的分析可以知道,教育经费收入Y依赖于人均国内生产总值指数X1和年末城镇人口数X2的变化,因此我们设定回归模型为

应用EViews的最小二乘法程序,输出结果如下表

(2.68)(15.9)(-6.1)

R2=0.99

2=0.99F=911.4

异方差的检验

1.Goldfeld-Quandt检验

X1和X2的样本观测值均已按照升序排列,去掉中间X1和X2各5个观测值,

用第一个子样本回归:

SSE1=45633.64

用第二个子样本回归:

SSE2=6602898

H0=ut具有同方差,

H1=ut具有递增型异方差

构造F统计量。

=114.7>F0.05(9,9)=3.18

所以拒绝原假设,计量模型的随机误差项存在异方差

2.White检验

因为模型中含有两个解释变量,辅助回归式一般形式如下

辅助回归式估计结果如下

因为TR2=10.67>

(5)=9.236

该回归模型中存在异方差

3.克服异方差

以1/X1做加权最小二乘估计,

估计的结果还原变量,得

再用上表对应的残差做White检验

由上表可知TR2=8.7<

(5)=9.236,说明以及克服了异方差性

自相关的检验

1.DW检验

已知DW=0.47,若给定

=0.05,查表得DW检验的临界值dL=1.17,dU=1.54。

因为DW=0.47<1.17,根据判别规则,认为误差项ut存在严重的正自相关。

2.LM检验

LM=6.36>

所以误差项存在二阶自相关

3.克服自相关

首先估计自相关系数

对原变量做广义差分变换。

令

GDYt=Yt-0.765Yt-1

GDX1t=X1t-0.765X1t-1

GDX2t=X2t-0.765X2t-1

以GDYt,GDX1t,GDX2t(1992~2013年)为样本再次回归

得到GDYt=241.322+27.4297GDX1t-0.3024GDX2t

DW=1.4,介于dL=1.17,dU=1.54之间,所以不能判别ut是否存在一阶自相关,自相关性没有消除

由上一步LM统计量知误差项存在二阶自相关,采用直接拟合的估计结果是,

+

DW=1.75介于dU=1.54和4-dU=2.46,依据判别规则,误差项已消除自相关

多重共线性的检验

1.Klein判别法

因为|rx1x2|=0.972.修正Frisch法

用每个解释变量对被解释变量做最小二乘回归

R2=0.969

=0.968

R2=0.852

=0.845

取第一个方程为基本回归方程,引入X2,对Y做关于X1和X2的最小二乘回归,

R2=0.989

=0.988

可以看出,加入X2后,R2和

均有所增加,X1系数显着性不受影响,所以在模型中保留X2

综上:

估计的回归模型为

+

模型总显着性的F检验

H0=

H1=

不全为零

F=1155.034>F0.05(2,17)=3.59,拒绝H0,总体回归方程存在显着的线性关系

模型单个回归参数显着性的t检验

由上表看出,截距项的t检验未通过,接受H0,

+

+

检验若干线性约束条件是否成立的F检验

假设原假设

因为F=752.0936远远大于临界值F(2,17)=3.59,所以拒绝原假设,不能从模型中删除X1和X2

似然比(LR)检验

LR=12.64>

=5.99,所以推翻原假设。

结论是不能从模型中删除解释变量X1和X2

JB正态分布检验

因为JB=2.99<

=5.99,所以误差项服从正态分布。

Granger因果性检验

因为F=4.42X2是X1变化的Granger原因。

因为F=1.05X1是X2变化的Granger原因。

升级会员

升级会员