中国纤维素纤维发展现状.docx

《中国纤维素纤维发展现状.docx》由会员分享,可在线阅读,更多相关《中国纤维素纤维发展现状.docx(10页珍藏版)》请在冰豆网上搜索。

中国纤维素纤维发展现状

中国纤维素纤维发展现状(2013年)

1.1中国纤维素纤维发展现状

1.1.2世界纤维素纤维发展现状

据美国《Fiber Organon》统计,在2012年期间,世界纤维素纤维(不包括溶剂纺和烟嘴用醋酯丝束)的生产量为404万吨,相比2011年增加了11%。

普通粘胶长丝、粘胶短纤、中等强力粘胶长丝和铜铵纤维长丝的生产

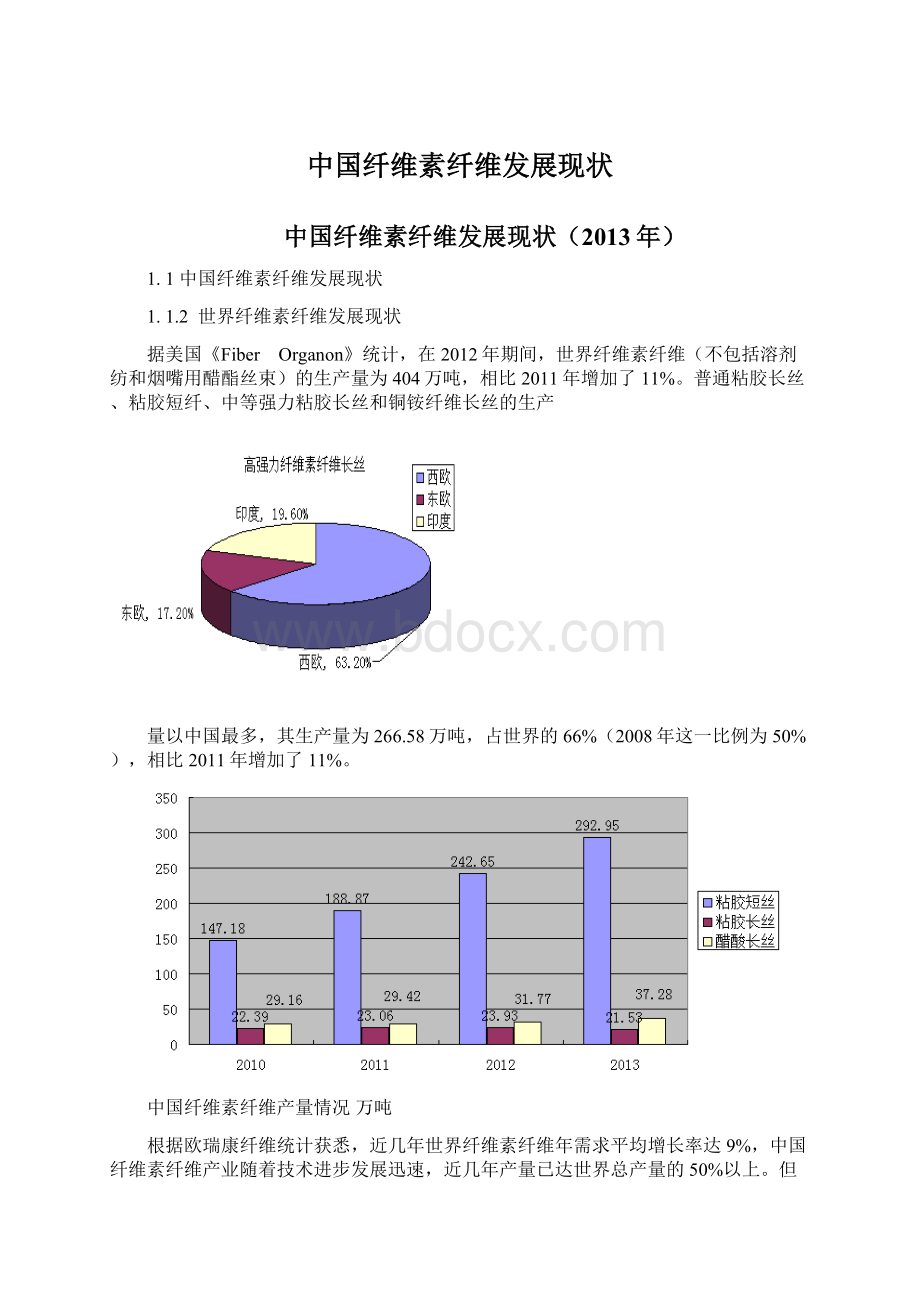

量以中国最多,其生产量为266.58万吨,占世界的66%(2008年这一比例为50%),相比2011年增加了11%。

中国纤维素纤维产量情况万吨

根据欧瑞康纤维统计获悉,近几年世界纤维素纤维年需求平均增长率达9%,中国纤维素纤维产业随着技术进步发展迅速,近几年产量已达世界总产量的50%以上。

但是面对发达国家生产技术的快速发展和其它发展中国家同质化的竞争,中国纤维素纤维产业仍然存在很多问题和挑战,纤维素纤维行业低水平的重复建设导致行业竞争日趋激烈。

国内纤维素纤维行业木浆使用比例已超过棉浆达到60%,而木浆进口依存度居高不下(2010年木浆进口达到95%),定价权完全掌握在国外相关企业手中。

如何控制低水平重复建设、优化产业结构、提高产业集中度、增强行业竞争力,是中国纤维素纤维行业发展面临的首要问题。

虽然溶剂法生产纤维素纤维具有一系列优点,但由于发达国家已经走在前面,加之知识产权制约及技术封锁,也使中国再生纤维素纤维的发展面临诸多困难。

纤维生产企业自身科研开发能力弱,新产品产业化程度低,下游产业应用与产品开发不能有效接轨,产业结构不合理,常规品种生产过剩,产品差别化、功能化水平低等潜在问题。

2012年纤维素纤维产品差别化率仅为10%,远低于发达国家的50%以上水平。

由于全球溶解浆的迅速扩能,使中国溶解浆市场出现进口数量大增,国内溶解浆价格大幅下跌的过剩局面,中国溶解浆企业开工大幅度下降。

尤其是棉浆和竹浆基本开工不足40%,同时纤维素纤维制造企业自产配套浆厂也加剧了亏损。

2012年中国进口化纤浆粕180.76万吨,占到中国化纤浆粕消耗的47%左右,占中国化纤浆粕产量的88%。

目前,国外进口溶解浆售价880-920美元/吨,加上税费折合人民币6350-6650元/吨,远低于中国浆厂的保本价格底线,而且低于浆厂的开工底线,才出现了40%开工率的状况。

从国际化纤市场的发展趋势来看,近年来美国、西欧和日本的产量呈现下降的趋势,最主要是因为他们放弃了产量高、附加值低、生产过程中环境污染严重的大路货产品的生产,继而转向高层次、高技术及高附加值产品的开发与生产,而把技术含量低的大路货生产技术转嫁给了中国大陆、中国台湾地区、韩国及东南亚各国。

美洲和欧洲的化纤业调整是通过结构调整、合并、收购、减少投资、出卖库存和进行海外投资实现的;日本减少了本国的生产厂商,而在中国大陆和其它国家建立了工厂;中国台湾地区实行了新法案,鼓励公司进行合并和收购及结构调整,同时还和中国大陆寻求共同合作。

《化纤工业“十二五”发展规划》明确指出“以市场需求为导向,发挥产业链配套和产业集聚作用,实现资源优化配置,形成东中西部优势互补的区域布局。

东部地区发挥化纤人才、技术及市场辐射的优势,着重加强研发创新,大力发展高附加值产品及高新技术纤维,提高核心竞争力;中西部及东北地区结合当地石油化工、农林等资源,承接东部化纤产业的转移,发展特色产业,依托优势企业,重点发展高新技术纤维。

”

随着2012/2013中国纤维流行趋势的发布,选定异形细旦吸湿排汗聚酯纤维、异收缩复合聚酯纤维、PTT和PBT聚酯纤维、阻燃粘胶纤维、全消光细旦聚酰胺6纤维、原液着色聚酯纤维、再生长丝聚酯纤维、聚苯硫醚纤维、竹浆纤维、壳聚糖纤维等十大纤维品种进入流行趋势榜单。

纤维新材料作为战略性新兴产业的重要组成部分,既是化纤行业未来发展的战略制高点,也是行业发展新的增长点,市场需求的扩大为高性能纤维的开发和发展提供了新机遇。

1.1.22013年中国纤维素纤维行业运行情况

根据国家统计局和海关的统计数据,我国2013年1-12月份粘胶纤维(包括短纤和长丝)产量为314.47万吨,同比增加17.97%;1-12月份进口粘胶纤维短纤11.16万吨,出口17.48万吨;进口长丝0.06万吨,出口6.23万吨;新增资源(产量+短纤进口+长丝进口)325.69万吨,净增资源(新增资源-短纤出口-长丝出口,即表观需求)301.98万吨。

表:

2013年中国粘胶纤维统计数据

年月

2013年11月

2013年12月

2013年全年

产量/吨

315756

276380

3144725

短纤进口/吨

9752

8615

111584

短纤出口/吨

9946

18449

174799

长丝进口/吨

53

40

628

长丝出口/吨

4832

5892

62305

新增资源/吨

325561

285035

3256937

净增资源/吨

310783

260694

3019833

从我国粘胶纤维不同品种的进出口情况看,2013年我国粘胶纤维短纤进口11.16万吨,进口单价2577.53美元/吨;出口17.48万吨,出口单价1927.96美元/吨;粘胶纤维长丝进口0.06万吨,进口单价5668.99美元/吨;出口6.23万吨,出口单价5768.35美元/吨。

表:

12013年我国粘胶纤维短纤和长丝进出口数量和单价

年月

2013年11月

2013年12月

2013年全年

粘胶长丝

进口数量(吨)

53

40

628

出口数量(吨)

4832

5892

62305

进口单价(美元/吨)

4950.54

6588.76

5668.99

出口单价(美元/吨)

5637.56

5631.04

5768.35

粘胶短纤

进口数量(吨)

9752

8615

111584

出口数量(吨)

9946

18449

174799

进口单价(美元/吨)

2573.85

2650.24

2577.53

出口单价(美元/吨)

1900.88

1845.38

1927.96

1.2.中国纤维素纤维行业特点

1.2.1行业集中度高

据国家统计局公布的数据,2013年我国规模以上纤维素纤维行业企业数量为232家,其中从事纤维素及纤维素纤维制造企业53家。

中国纤维素纤维行业集中度高,2013年排名前10的粘胶生产企业产能之和占中国粘胶纤维总产能的80%。

富丽达是中国最大的粘胶短纤生产企业,新乡化纤和丝丽雅集团是中国最大的粘胶长丝生产企业,吉林化纤是中国最大的竹浆纤维生产企业。

表:

中国从事纤维素及纤维素纤维制造企业

序号

地区

纤维素制造企业

纤维素纤维制造企业

全国

32

28

1

安徽

1

1

2

贵州

1

0

3

福建

3

0

4

河北

5

2

5

河南

4

1

6

湖北

2

3

7

湖南

1

0

8

吉林

2

1

9

江苏

3

6

10

江西

0

3

11

浙江

0

3

12

山东

4

3

13

新疆

4

2

14

辽宁

0

1

15

四川

0

2

1.2.2常规产品盈利低

普通粘胶短纤行业生产经营和盈利状况(%)

年份

毛利率

三费比率

利润率

非经常损益率

库存比例

出口比例

亏损面

2010

13.00

7.13

6.50

-0.63

5.48

7.65

14.28

2011

11.05

7.69

3.49

-0.13

5.62

7.79

18.24

2012.

9.65

6.27

3.99

-0.61

5.62

11.62

19.83

粘胶短纤2010-2012年供应和需求变化

产量

进口数量

出口数量

新增资源

表观需求

工业总产值

单产值

年份

万吨

万吨

万吨

万吨

万吨

万元

元/吨

2010

169.57

6.94

16.89

176.51

159.63

5802247

34217

2011

211.93

10.48

22.18

222.41

200.23

7534424

35551

2012

273.27

10.20

31.95

283.47

251.52

14662398

53655

由于金融危机对实体经济造成的影响还在持续,国内、外纤维素纤维市场需求量萎缩,国内纤维素纤维产能过剩,加剧了市场竞争,纤维素纤维产品价格同比大幅下滑,导致了营业收入的同比减少,同时,由于国内高能性纤维素纤维产能不能满足国内商家对品质要求,粘胶短纤的进品量也是一直旺盛。

国内大部分企业产品单一,抗风险能力差。

2013年粘胶纤维继续面临终端消费需求低迷、国内需求大幅下降的严峻局面,产业周期已经面临艰难的、不可回避的去产能化转型周期问题。

2.1中国化纤生产用机械发展现状

2.1.2中国纺织行业化纤生产用机械发展现状

经过金融危机的洗礼,一批实力强劲的纺机企业脱颖而出,但也有相当一部分缺乏核心竞争力的企业无奈地关门离开。

尽管这几年市场不错,但是企业产品技术含量不高,利润很低,而利润低又导致企业不可能拿出资金用于技术创新。

这样恶性循环的结果就是市场一有风吹草动,企业就难逃一劫。

近年来伴随着纺织工业的迅速发展,中国纺织机械行业也借势发展,使我国成为全球最大的纺织机械制造国。

但我国纺机企业规模普遍偏小,产品的技术含量偏低。

目前,中国纺机市场上国产设备的数量占到80%,但销售额所占比例不足50%。

据国家统计局公布的数据,2012年全年我国规模以上纺织机械行业企业数量为739家,该行业实现工业总产值1126.67亿元,同比增加7.14%;资产合计900.27亿元,同比增加10.00%;实现主营收入1105.90亿元,同比增加5.54%;完成利润总额72.37亿元,比上年同期增加2.50亿元,同比增加3.59%;完成出口交货值70.10亿元,同比减少2.90%;行业整体从业人数13.75万人,同比增加0.16%。

表2-1:

2006年-2013年中国化纤生产用机械进出口统计

年份

出口/台

金额/万美元

增长

进口/台

金额/万美元

增长

2013

5038

19478.6

-30%

3523

82147

-11.9%

2012

9565

27998.5

37.50%

2491

93207.7

28.2%

2011

35534

20369.5

46%

5041

72680.1

57.9%

2010

3274

13950.7

136%

2925

46033.5

139%

2009

2255

5922.2

-12.60%

1941

19247.3

-48%

2008

2846

6773.4

-24.90%

3247

36953.7

-2.4%

2007

8508

9024.5

6.20%

3654

37870.2

25.8%

2006

2717

8501.3

154%

1796

30095.5

-14.4%

表2-2 纺织机械行业2010-2012年企业平均规模变化

年月

企业平均产值

企业平均资产

企业平均主营收入

企业平均利润

企业平均出口交货值

企业平均人数

(万元)

(万元)

(万元)

(万元)

(万元)

(人)

2009

6064.03

5883.80

6032.37

253.70

420.99

136

2010

8581.33

7313.52

8426.96

527.52

659.17

140

2011

15743.01

12048.24

15397.86

1047.35

1079.95

197

2012

15245.88

12182.33

14964.77

979.32

948.64

186

表2-3 纺织机械行业生产经营和盈利状况(%)

年月

毛利率

三费比率

利润率

非经常损益率

库存比例

出口比例

亏损面

2009

12.51

8.75

4.21

-0.45

7.41

7.03

17.82

2010

14.11

8.29

6.26

-0.44

4.50

7.90

8.84

2011

15.57

8.74

6.80

0.03

4.04

7.05

9.09

2012

15.22

9.29

6.54

-0.61

4.13

6.37

13.40

2013

15.13

8.94

6.46

-0.26

6.77

6.88

16.66

2.1.2中国纤维素纤维用机械装备现状(2013年)

1)单线年产能力8万吨装置的开发

上世纪90年代前,国内化纤厂使用的粘胶短纤维后处理设备年产只有5000吨。

随着粘胶短纤需求的旺盛和新技术、新工艺的应用,2000年开始,恒天重工对其进行了新的开发。

2004—2012年,年产3万吨、4.5万吨、6万吨粘胶短纤后处理生产线,陆续在国内外生产厂家顺利开车。

2013年6月,恒天重工新研发的单线年产8万吨粘胶短纤后处理生产线完成厂内的组装和试运转,并通过机械鉴定,成功应用在成都丽雅纤维股份有限公司。

日前,唐山三友集团“大容量高效节能粘胶短纤维装备集成创新及产业化”顺利通过验收。

该项目整套装备年产能为8万吨,为全球最大的粘胶短纤维生产线。

生产线自动化程度高、生产效率高、节能、降耗、生产环境友好,可广泛用于莫代尔纤维、变性竹浆、着色、高白细旦等粘胶纤维生产,其单位产品综合消耗可降低27%,废水、废气、余热全部回收利用,产品优等品率达到99%。

目前,三友集团已建成两条这样的生产线。

2)酸站高温提硝法工艺成熟运用

自从2008年新乡化纤股份有限公司采用自己研发的高温提硝装置(高温提硝法)工艺取代德国连续结晶技术。

这种技术将从根本上解决结晶过程中严重耗能的问题,并能直接获得高附加值的元明粉,运行多年表明此项技术运行稳定。

3.1项目举例

1.赛得利(福建)纤维有限公司200000吨/年差别化粘胶短纤维项目分四条线,单线生产能力50000吨/年。

项目投产日期:

2013年12月3日。

2.龙达(江西)差别化化学纤维公司年产100000吨差别化化学纤维项目,单线产能35000吨/年。

投产日期:

2010年4月25日。

3.新疆富丽达纤维有限公司年产200000吨粘胶短纤维工程,单线产能50000吨/年。

投产时间:

2011年8月3日

4.保定天鹅股份有限公司年产30000吨溶剂法纤维素短纤维项目。

5.山东雅美科技有限公司年产180000吨/年粘胶短纤维工程,单年产能45000吨/年。

投产日期:

2011年9月5日。

升级会员

升级会员