广汽集团财务情况评价报告.docx

《广汽集团财务情况评价报告.docx》由会员分享,可在线阅读,更多相关《广汽集团财务情况评价报告.docx(11页珍藏版)》请在冰豆网上搜索。

广汽集团财务情况评价报告

广汽集团财务情况评价报告

广汽集团财务情况评价报告

1、资产负债表简析

(一)资产结构分析

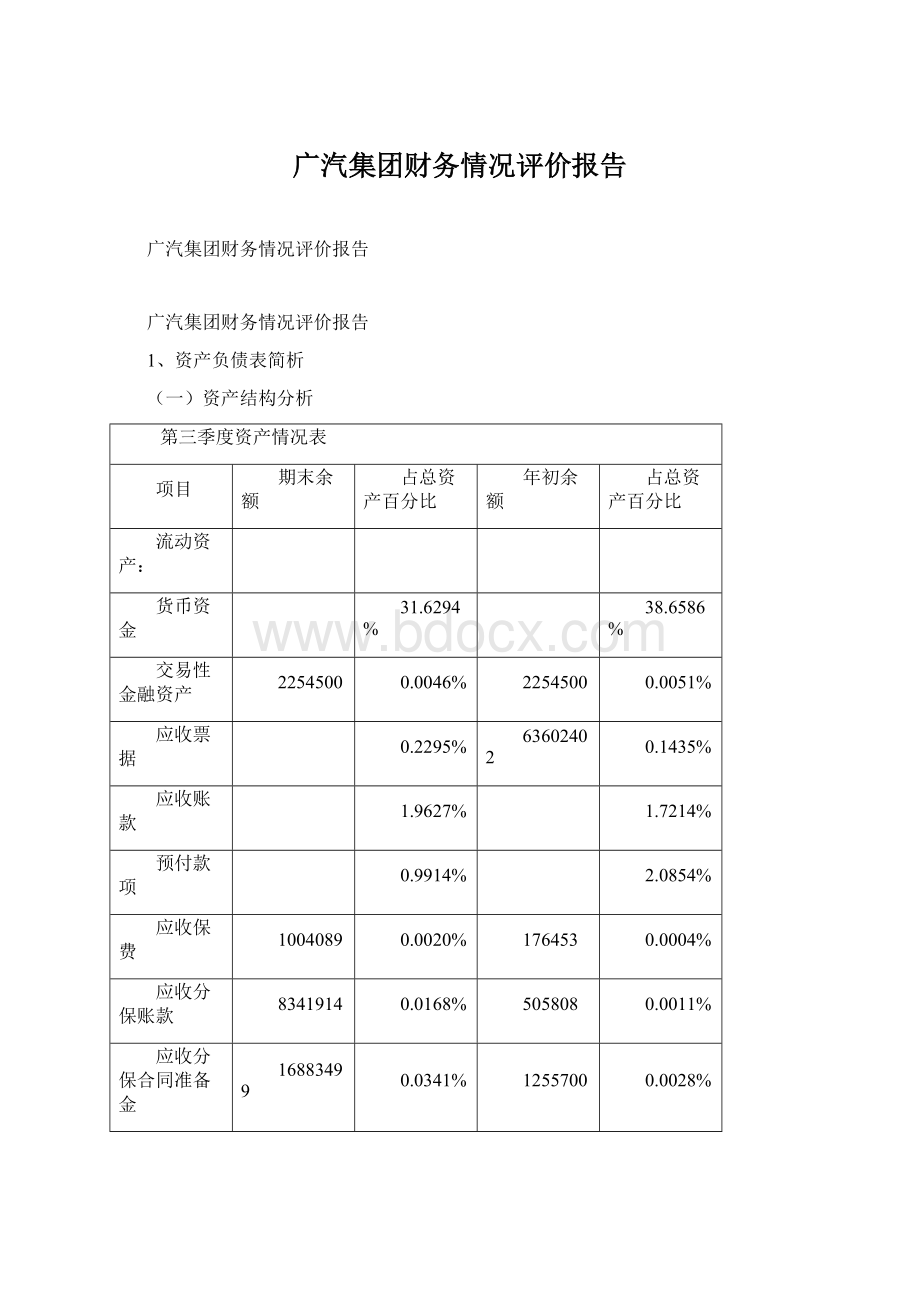

第三季度资产情况表

项目

期末余额

占总资产百分比

年初余额

占总资产百分比

流动资产:

货币资金

31.6294%

38.6586%

交易性金融资产

2254500

0.0046%

2254500

0.0051%

应收票据

0.2295%

63602402

0.1435%

应收账款

1.9627%

1.7214%

预付款项

0.9914%

2.0854%

应收保费

1004089

0.0020%

176453

0.0004%

应收分保账款

8341914

0.0168%

505808

0.0011%

应收分保合同准备金

16883499

0.0341%

1255700

0.0028%

应收利息

0.2059%

0.3433%

应收股利

0.2334%

1.9715%

其它应收款

2.8652%

0.8164%

买入返售金融资产

29900000

0.0604%

0

0.0000%

存货

3.3414%

3.4659%

其它流动资产

85902155

0.1735%

72515490

0.1636%

流动资产合计

41.7502%

49.3791%

非流动资产:

可供出售金融资产

0.2927%

98854887

0.2230%

持有至到期投资

70926065

0.1432%

70141718

0.1582%

长期股权投资

34.9294%

32.3987%

投资性房地产

26761922

0.0540%

32057263

0.0723%

固定资产

7.1669%

7.3865%

在建工程

3.7168%

1.9738%

无形资产

5.2523%

4.8706%

开发支出

2.2664%

1.7187%

商誉

0.6150%

0.6868%

长期待摊费用

0.3684%

0.3673%

递延所得税资产

0.9147%

0.7649%

其它非流动资产

2.5300%

0

0.0000%

非流动资产合计

58.2498%

50.6209%

资产总计

100.0000%

100.0000%

(二)货币资金

从上述表格的数据能够看出,广汽集团货币资金一项数额达到15,607,804,993元,占资产总额的31.6%,而且其主要是银行存款,这对于一个工业企业来说似乎不太合理,虽然拥有大量现金能保证财务状况的稳定,可是也降低的资本的运营效率,造成的机会成本也很高。

因此能够考虑进行适当投资以增加收益。

(3)应收账款

从上述数据可看出,其应收账款坏账准备比例17.52%,比去年跟高,而且主要是五年以上的应收账款,其收回的希望不大,因此应该注重应收账款的管理,建立征信系统选择高信用等级的客户,并建立应收账款定期清查催收制度,确保应收账款及时收回,降低坏账损失。

(四)其它应收款

与应收账款类似,其它应收款五年以上未收回的金额也达到2亿多,坏账损失较大,但近几年似乎有好转因为2-4年的坏账较少。

(5)存货

期末存货跌价准备总共31,717,778元,本期计提5,364,098元,转回1,165,716元,对本期利润影响额为利润减少4,198,382元,跌价准备占其账面金额的2%。

2、

利润表简析

从左图数据可看出其营业收入5,481,981,982元,营业成本6,273,041,499元如果只从其营业情况看是亏损的,由于取得投资收益1,365,658,585元才使得营业利润为正。

因此从这点来看企业应该注重降低成本,提高其主营业务赚取利润的能力。

3、

现金流量表分析

广汽集团的现金流量表中,经营活动产生的现金流量净额一项连续几年为负值,从数据来看主要是由于购买商品和接受劳务支付的现金较高。

相比与同业的安徽江淮汽车而言,江淮汽车的1-6月销售商品提供劳务受到现金7,837,060,536元,购买商品、劳务支付现金4,528,794,587元,两者相差数额较大。

因此广汽应该注意降低成本。

4、

短期偿债能力分析

(1)趋势分析

营运资本是流动资产超过流动负债的部分。

营运资本越多,流动负债的偿还越有保障。

即营运资本=流动资产-流动负债=长期资本-长期资产

流动比率没有统一标准的数值,不同行业的比值有明显差别,营业周期越短的行业,合理的流动比率越低,长期以来人们认为生产性企业合理的最低流动比率为2,这是因为流动资产中变现能力最差的存货金额约占流动资产的一半,剩下的流动性较好的流动资产至少要等于流动负债。

但现在似乎也不太适用,现在很多成功的企业流动比率都低于2.

现金流量比率是经营活动现金流量净额与流动负债的比率。

表示每1元流动负债的经营活动现金流量保障程度,该比率越高,偿债能力越强。

根据上述分析数据可看出营运资本存量较高,财务状况较为稳健,流动比率、速动比率、现金比率有逐年减低的趋势;由于这几年经营活动现金流量净额一直为负数,现金流量比率全为负。

(2)横向比较

广汽的流动比率相比于其它同业企业较高,达到2.456,这说明每1元流动负债有2.456元的流动资产做保障,但这也说明其营运资本较高,即长期资本的一部分被用于流动资产,虽然财务状况较稳定,但可能导致资产运行效率低。

速动比率和现金比率都较高,说明广汽集团的财务政策相对保守,但其经营活动产生的现金流量净额为负需要思考。

总之,广汽集团无论是从流动资本存量上,还是各种流动性比率上都表现出很强的短期偿债能力。

5、长期偿债能力分析

(1)趋势分析

资产负债率=总负债/总资产,反映总资产中有多大比例是经过负债取得的。

产权比率=总负债/股东权益,表示每一元股东权益借入的债务额。

权益乘数=总资产/股东权益,表示每一元股东权益拥有的资产额。

长期资本负债率=非流动负债/(非流动负债+股东权益),反映企业长期资本结构。

利息保障倍数=息税前利润/利息费用

现金流量债务比=经营活动产生的现金流量净额/总负债

从上述资产负债率来看,广汽集团每一元资产中有大约0.3元经过负债取得,而且就这几年的趋势来看这一比率较为稳定。

产权比率和权益乘数也较为稳定,每一元股东权益借入的债务为0.5元左右,利息保障倍数不稳定,但每年也都在18以上,对于偿还利息没有压力。

最后经营活动产生的净现金流量为负,应该尽快改变这种情况。

(2)横向比较

资产负债率=总负债/总资产,广汽集团资产负债率最小,它每一元的资产中只有0.3元是来自负债,而最高长安集团每一元有0.63元来自负债。

产权比率、权益乘数也是如此,如每一元股东权益借入的负债为0.5元,而其它四家企业每一元股东权益借入的负债都在1.1元以上,是广汽的两倍多。

利息保障倍数广汽的也比较高,因此广汽的长期偿债能力也较强。

6、

营运能力分析

(1)趋势分析

从上述趋势分析数据来看,应收账款运行效率最高,一年内周转了1.5次,其它几年都在0.7左右波动;存货周转次数有逐年降低趋势,因此应该保持合理库存同时增加销售收入;流动资产周转率和营运资本周转率近几年较稳定;非流动资产周转率和总资产周转率今年降低了。

(2)横向比较

经过上述横向比较可看出,上汽集团的各项指标都较高,说明上汽集团营运效率较高。

广汽集团的应收账款周转率相对较低,存货周转率居中,非流动资产和总资产周转率都较低,因此广汽应该开拓市场,提高营销能力和销售额以提升运行效率。

7、盈利能力分析

(一)趋势分析

上述数据显示销售净利率在最高,达到63%,这几年有降低趋势,总资产净利率和权益净利率与销售净利率变动情况相同,今年都达到最低,虽然是1-9月的数据但还是能够看出与去年的差距。

(二)横向比较

与同业的横向比较可看出,广汽集团的销售净利率最高,而且高于其它企业数倍,这一方面与其经营有关,另一方面也可能是由于广汽开展的多元经营活动有关,因为汽车制造业收入在其总营业收入中只占了51.57%。

总资产周转率和权益净利率各企业参差不齐,广汽集团在这两项上远低于上海汽车,但高于其它企业。

总结:

综上所述可知广汽集团财务战略属于稳定性战略,无论其长期偿债能力还是短期偿债能力都比较强;营运效率相比去年有提高但与同行业其它企业相比依然有待加强;从盈利能力的指标来看广汽的盈利能力适中。

从长远来看广汽集团太过稳健的财务战略可能不利于其长远发展,因为大量占有自有资本而不去经过借债提高可用的资产总额,可能不利于公司规模扩大和提高资本的运营效率。

因此如果有的好的投资机会能够选择适度举债一提高资产利用效率。

从公司的利润表看出其主营业务并没有成为公司利益的创造来源,而且现金流量表中经营活动产生的现金流量净额几年一直为负,也说明其主营业的薄弱,因此应该调整主营业务活动,控制各项成本,特别是采购成本,争取最大利益。

升级会员

升级会员