中国中央空调行业发展分析报告PDF 33页.docx

《中国中央空调行业发展分析报告PDF 33页.docx》由会员分享,可在线阅读,更多相关《中国中央空调行业发展分析报告PDF 33页.docx(7页珍藏版)》请在冰豆网上搜索。

中国中央空调行业发展分析报告PDF33页

2010年度中国中央空调行业进展报告

1.行业总体进展分析

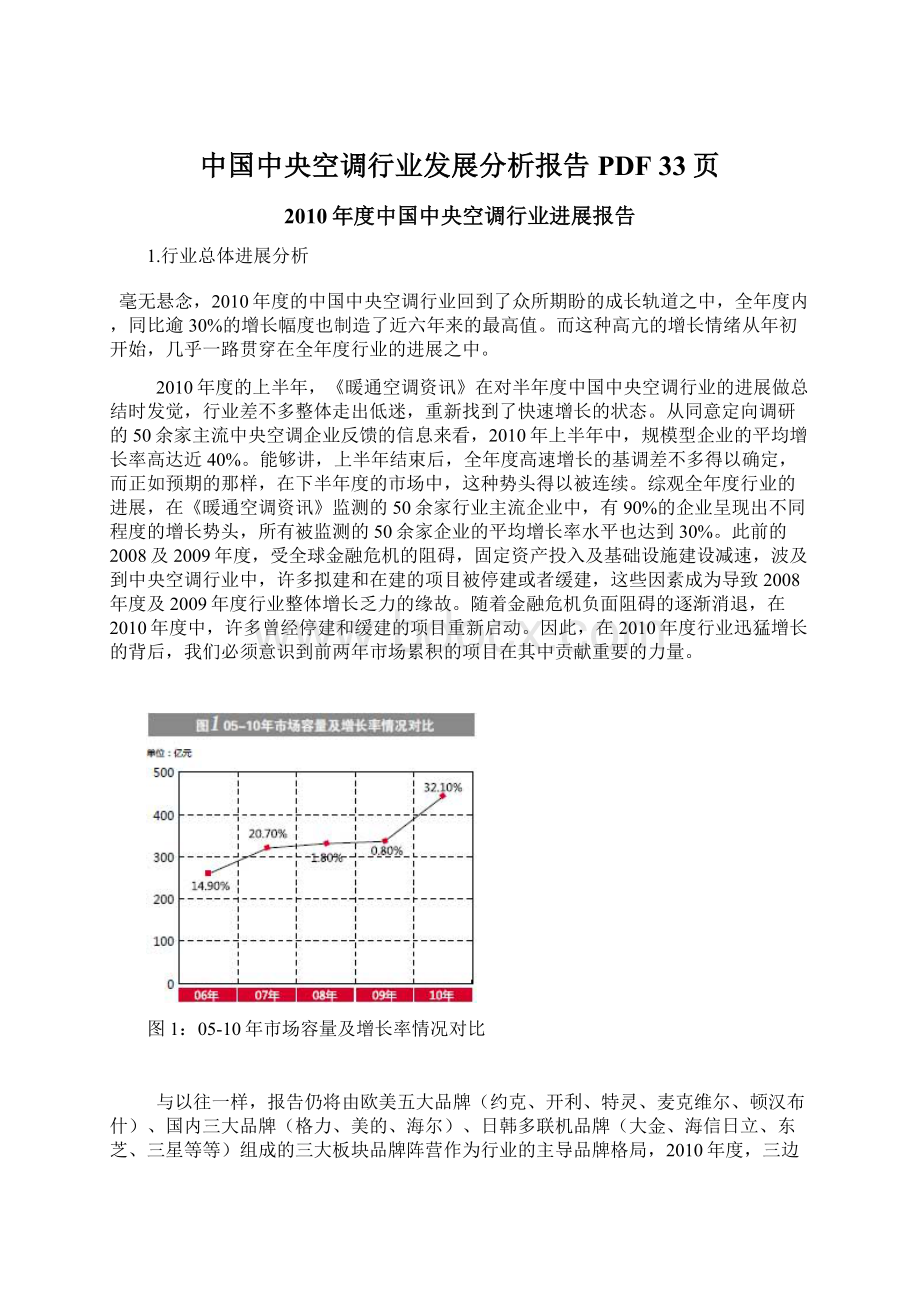

毫无悬念,2010年度的中国中央空调行业回到了众所期盼的成长轨道之中,全年度内,同比逾30%的增长幅度也制造了近六年来的最高值。

而这种高亢的增长情绪从年初开始,几乎一路贯穿在全年度行业的进展之中。

2010年度的上半年,《暖通空调资讯》在对半年度中国中央空调行业的进展做总结时发觉,行业差不多整体走出低迷,重新找到了快速增长的状态。

从同意定向调研的50余家主流中央空调企业反馈的信息来看,2010年上半年中,规模型企业的平均增长率高达近40%。

能够讲,上半年结束后,全年度高速增长的基调差不多得以确定,而正如预期的那样,在下半年度的市场中,这种势头得以被连续。

综观全年度行业的进展,在《暖通空调资讯》监测的50余家行业主流企业中,有90%的企业呈现出不同程度的增长势头,所有被监测的50余家企业的平均增长率水平也达到30%。

此前的2008及2009年度,受全球金融危机的阻碍,固定资产投入及基础设施建设减速,波及到中央空调行业中,许多拟建和在建的项目被停建或者缓建,这些因素成为导致2008年度及2009年度行业整体增长乏力的缘故。

随着金融危机负面阻碍的逐渐消退,在2010年度中,许多曾经停建和缓建的项目重新启动。

因此,在2010年度行业迅猛增长的背后,我们必须意识到前两年市场累积的项目在其中贡献重要的力量。

图1:

05-10年市场容量及增长率情况对比

与以往一样,报告仍将由欧美五大品牌(约克、开利、特灵、麦克维尔、顿汉布什)、国内三大品牌(格力、美的、海尔)、日韩多联机品牌(大金、海信日立、东芝、三星等等)组成的三大板块品牌阵营作为行业的主导品牌格局,2010年度,三边形品牌模型的进展趋势与上一年度差不多类似。

总体而言,国产品牌板块保持着最快的增长速度,日韩品牌板块次之,欧美品牌板块增速相对较慢进展稳定。

图2:

三边形品牌格局模型演变示意图

需要指出的是,尽管报告将中国中央空调行业的品牌格局定位为三边形格局,然而这种格局在一定程度上仍显得以偏概全。

欧美系品牌阵营代表了传统冷水机组的优势企业,本年度内,欧美系品牌总体增长率水平接着落后于日韩系及国产系品牌,然而这并不意味着冷水机组产品差不多到了增长乏力的进展时期。

欧美系品牌通常更为注重稳定进展和追求稳定增长,这是他们战略选择的结果。

相反,包括盾安、天加等等在内的国内冷水机组企业依旧有着极为快速的增长表现。

而总体来看,冷水机组市场在连年受到多联机组的冲击之后,仍然保持着相对较为稳定的进展,本质上,这也是由于行业处于上升期的时期性特点所决定的。

而另一个值得注意的是,报告一直从单元机的角度来定位国产系品牌,实际上尤其在本年度内,美的和格力都在变频多联机组甚至冷水机组市场上实现了大幅增长。

尽管单元机组产品仍在国产系品牌的销售中占据举足轻重的地位,然而趋势是,这种地位正在逐年降低。

换言之,在比较这三类品牌阵营的时候,差不多专门难再简单的用冷水机组、多联机组、单元机组如此的产品划分标准去推断三边形品牌格局的进展。

从现状来看,除了日韩多联机组品牌大多采取了专业化的产品进展战略之外,欧美系品牌和国产系品牌在最近的几年中几乎全部在进行产品线的延伸,其中:

欧美系品牌的产品延伸方向在于改变各自单纯的冷水机组企业形象,而国产系品牌的产品延伸方向在于转变以单元机组产品的销售为主的低附加值的进展路线,向专业中央空调企业的路径深入进展。

因此,不管在分析三大板块品牌的占有率依旧增长率的时候,都必须要综合多方面的因素。

图3:

07-10年三大板块品牌占有率对比图

从近四年来三大板块品牌的占有率情况来看,国产系品牌及日韩系品牌总体均呈现出稳重有升的态势,而欧美系品牌则逐年略有下降。

同样在比较近三年三大板块品牌的增长率时,欧美系品牌的总体增长率水平也是明显较低。

(图4:

07-10年三大板块品牌占有率对比图)(图5:

08-10年三大板块品牌增长对比图)

(图4:

07-10年三大板块品牌占有率对比图)(图5:

08-10年三大板块品牌增长对比图)

在《暖通空调资讯》多跟踪监测的55家主流企业中,有49家企业的销售规模过亿元。

通常行业将销售规模超过5亿元的企业列为规模型企业,而本年度中,规模型企业的数量有18家,较之去年变化较小,仅有盾安成为新跨过5亿元门槛的企业。

在规模型企业阵营中,国内企业的代表格力和美的差不多牢牢占据了前三甲中的两席,与大金共同构成中国中央空调行业的第一梯队。

在第二梯队中,美资四大品牌整体表现稳定,特灵在本年度中的表现异常活跃;海信日立接着保持了快速的进展势头,并有望在下一年度中跨越20亿;天加则迈过10亿门槛,成为国内冷水机组企业的领跑者。

(图6:

部分品牌销售情况示意图)

图6:

部分品牌销售情况示意图

此外,在今年的行业进展报告中,《暖通空调资讯》制作了按照销量排序的行业十大品牌排名,排在前十名的企业分不为:

大金、格力、美的、约克、开利、特灵、麦克维尔、海信日立、海尔、天加。

在那个排名中:

大金一枝独秀的地位在本年度内没有丝毫改变;格力、美的确立了优势地位;美资四大企业表现稳定;海信日立成为变频多联机组市场上不可忽视的生力军;天加开始向行业展示国内冷水机组的力量。

2.中央空调产业研究(AIR)指数

本年度,《暖通空调资讯》独家策划了中国中央空调行业景气指数暨中央空调产业研究(AIR)指数,其中A表示Airconditioner,I表示Industry,R表示Research。

AIR指数的建立旨在反映中国中央空调行业进展变化的趋势和年度之间的变化程度,AIR指数是一个综合量化了多种因素和指标的指数。

AIR指数结果由通过企业调研的一手数据通过处理后得出,其中涉及的指标包含企业的生产、采购、研发、销售、投资资金、财务、人力资源等几个方面,对每一个方面的指标,调查问卷均设定了不同角度和层次的采样方式。

依照每一个指标在行业进展中所占据的不同份量,通过权重的确定及加权计算,所得出的AIR指数具有普遍性的特点,然而指标的权重每年都有动态的变化,这是需要提醒读者注意的。

报告设定100为AIR指数的临界值,指数值高于100为景气空间,低于100则为不景气空间。

2010年度AIR指数值为125,结果高于临界值25个点,这讲明中国中央空调行业处于景气空间。

从分类指数来看:

涵盖劳动力作业、产能、产量等因素在内的生产分类指数值为116,高于临界值16个点;涵盖原材料价格、消耗等因素在内的采购分类指数值为111,高于临界值11个点;涵盖研发投入的人力、物力、时刻等因素在内的研发分类指数值为129,高于临界值29个点;涵盖销售订单、利润变化、价格变化等因素在内的销售分类指数值为130,高于临界值30个点;涵盖生产、销售、研发、推广等因素在内的投资资金分类指数值为122,高于临界值22个点;涵盖税金优惠与否、应收账款、库存占用资金状况等因素在内的财务分类指数值为88,低于临界值12个点;涵盖人力资源需求、薪酬变化等因素在内的人力资源分类指数值为120,高于临界值20个点。

从分类指数的结果来看,报告期内,行业总体生产状况趋于良好,生产线上的日均作业时刻及产量较之上一年度有明显增长,而在调研结果中,有部分企业的产能吃紧;采购分类指数值偏小体现了两方面的内容:

一是原材料、配件的采购价格方面压力并未减小;二是受行业环境景气的阻碍,企业照旧增加了采购量,这使得采购分类指数值尽管增长有限缺照旧趋于利好;研发分类指数值的结果明确显示了报告期内,企业增加了关于研发所投入的人力、物力、时刻均有不同程度的增加,这也表明了企业信心的增加;在销售方面,尽管价格和利润的进展趋势在降低,但销售订单的快速增长足以抵消这些问题,并促使销售分类指数值的快速增长;而投资资金分类指数值的增长也是企业信心增加的又一表现,与此类似的还有人力资源分类指数值的增加;而唯一不景气的分类指数是财务分类指数值,调研结果显示大多企业在税金上没有优惠,大多企业应收账款大幅增加,同时专门多企业库存品对资金的占用状况也不容乐观,这些因素共同导致了财务分类指数值的下降,只是仍需注意的是,企业销售订单的快速增长是造成大部分企业应收账款大幅增加的要紧缘故。

对2011年AIR指数的预期值显

示了各企业对2011年度市场的预判和信心。

预期值加权所得到的结果显示,2011年度AIR指数的预期值为138,高于2010年度13个点。

从所有分类的指标来看:

生产分类指数值预期为126,高于2010年度10个点;采购分类指数值预期为130,高于2010年度19个点;研发分类指数值预期为136,高于2010年度13个点;销售分类指数值预期为144,高于2010年度14个点;投资资金分类指数值预期为142,高于2010年度20个点;财务分类指数值预期为101,高于2010年度13个点;人力资源分类指数值预期为126,高于2010年度6个点。

可见,企业对所有指标的预期值均高于本年度,其结果显示了企业关于2011年度市场的信心较高。

其中,采购分类指数和投资资金分类指数两个指数值的预期相对较高,在调研中,绝大多数企业表示将会在2011年度中加大投入和扩大销售规模,因此反映在销售分类指数值上的结果也较高,尽管如此,企业关于2011年度的价格及利润率趋势的推断仍显得较为慎重。

此外,财务分类指数预期值高于临界值,其缘故在于,大多企业认为2011年度中,应收账款及库存品对资金的占用情况将得以缓解。

在行业总体大环境回暖的前提下,企业关于市场的预期倾向于乐观差不多成为共识,假如这种设想成立,行业将在2011年接着加速前进。

(图7:

10年AIR分类指数值对比及11年AIR分类指数值预估对比)

图7:

10年AIR分类指数值对比及11年AIR分类指数值预估对比

一览英才网招聘联盟暖通英才网亲情奉献

暖通英才网的使命:

加速中国职业化进程

暖通英才网的价值观:

感恩、尽责、专业、合作、超越

升级会员

升级会员