成本会计综合练习题.docx

《成本会计综合练习题.docx》由会员分享,可在线阅读,更多相关《成本会计综合练习题.docx(21页珍藏版)》请在冰豆网上搜索。

成本会计综合练习题

成本会计综合练习题

一、分类法案例

1.企业基本情况

宁西集团下属的宁福公司第一分厂生产A、B、C三种产品,所用原材料和工艺过程相似,合并为甲类进行生产成本计算。

该企业规定:

该类产品的原材料费用随生产进度逐步投入,材料费用按照各种产品的原材料费用系数进行分配;加工费用按照各种产品的工时系数进行分配。

同类产品内各种产品的原材料费用,按原材料费用定额确定系数;同类产品内各种产品之间的直接工资和制造费用,均按各种产品的定额工时计算确定系数;该公司规定B种产品为标准产品。

2.成本计算的有关资料

宁西集团下属的宁福公司第一分厂20×7年11月生产甲类(A、B、C三种产品)产品,有关成本资料如下:

(1)甲类产品成本资料,见表2-1。

表2-1甲类产品期初在产品成本和本月生产费用

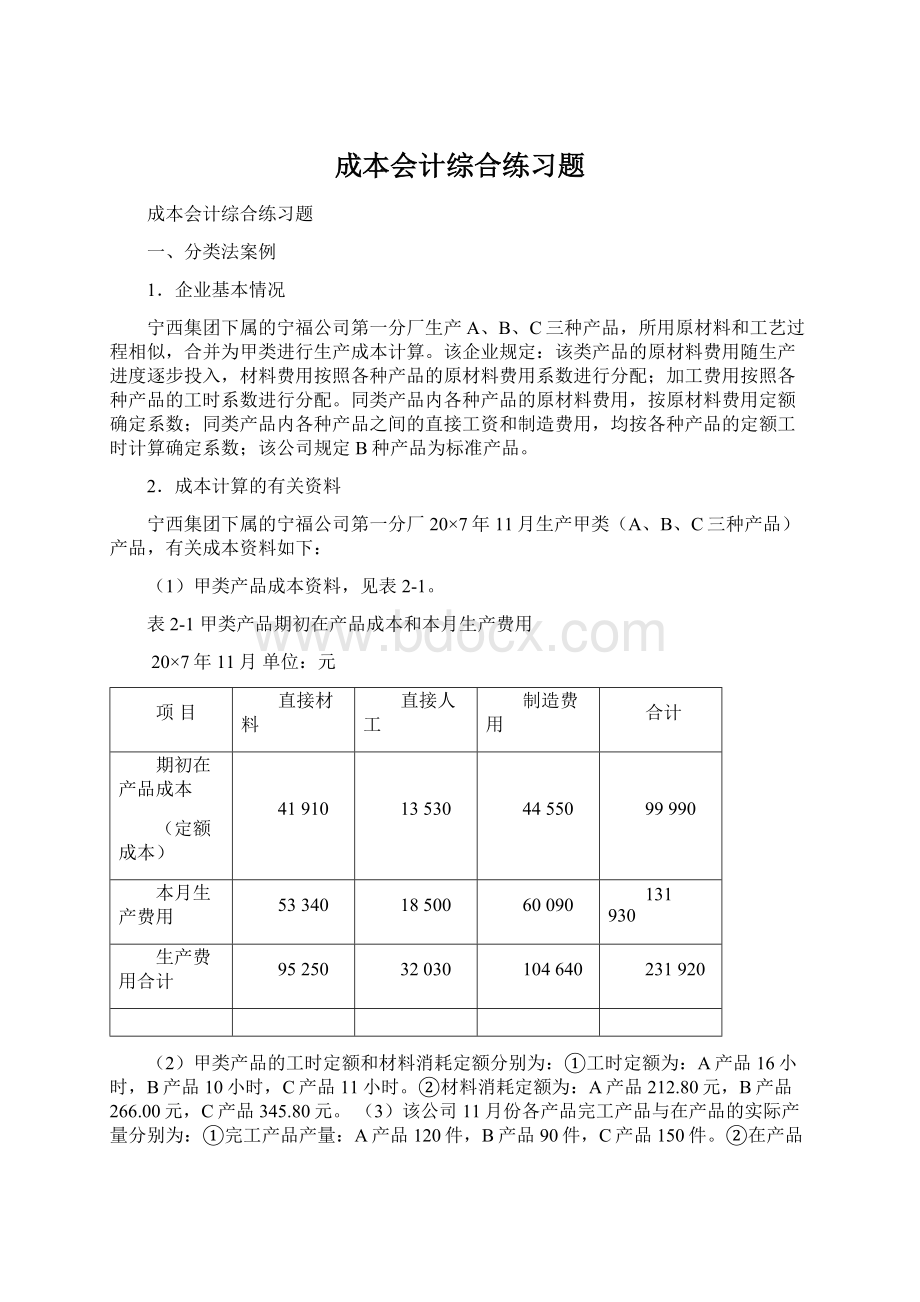

20×7年11月单位:

元

项目

直接材料

直接人工

制造费用

合计

期初在产品成本

(定额成本)

41910

13530

44550

99990

本月生产费用

53340

18500

60090

131930

生产费用合计

95250

32030

104640

231920

(2)甲类产品的工时定额和材料消耗定额分别为:

①工时定额为:

A产品16小时,B产品10小时,C产品11小时。

②材料消耗定额为:

A产品212.80元,B产品266.00元,C产品345.80元。

(3)该公司11月份各产品完工产品与在产品的实际产量分别为:

①完工产品产量:

A产品120件,B产品90件,C产品150件。

②在产品产量为:

A产品100件,B产品100件,C产品50件。

(4)甲类各种产品在产品单位定额成本资料,见表2-2。

表2-2甲类各种产品在产品单位定额成本

单位:

元

甲类产品

直接材料

直接人工

制造费用

合计

A产品

120

50

165

335

B产品

110

60

158

328

C产品

149.60

34.20

191

374.80

3.成本计算程序

(1)计算甲类完工产品的生产成本

根据上述成本资料,运用品种法的成本计算原理,计算出本月甲类产品的本月完工产品成本和月末在产品成本,见表2-3。

表2-3成本计算表

产品:

甲类产品20×7年11月单位:

元

20×7年

摘要

直接材料

直接工资

制造费用

合计

月

日

10

31

期初在产品成本

(定额成本)

41910

13530

44550

99990

11

30

本月发生的生产费用

53340

18500

60090

131930

30

生产费用合计

95250

32030

104640

231920

30

本月完工甲类产品成本

64770

19320

62790

146880

30

期末甲类在产品成本

(定额成本)

30480

12710

41850

85040

备注:

期末甲类在产品成本计算方法:

①直接材料=100×120+100×110+50×149.60=30480(元);②直接人工=100×50+100×60+50×34.20=12710(元);③制造费用=100×165+100×158+50×191=41850(元)。

(2)计算甲类产品的类内A、B、C产品的生产成本

①根据各产品所耗各种原材料的消耗定额、计划单价以及费用总定额,以及工时定额编制系数计算表如下,见表2-4。

表12-4各种产品系数计算表

产品:

甲类产品20×7年11月

产品名称

加工费用系数

直接材料系数

单位产品

工时定额

人工和制造

费用系数

单位产品

材料定额

直接材料

费用系数

甲

类

产

品

A产品

16

16÷10=1.6

212.80

212.80266.00=0.8

B产品

(标准产品)

10

1

266.00

1

C产品

11

11÷10=1.1

345.80

345.80÷266.00=1.3

②根据各种产品的产量、原材料费用系数,人工和制造费用系数计算总系数(或标准产量),见表2-5。

表2-5产品总系数计算表

产品:

甲类产品20×7年11月

品名

产品产量

(件)

人工和制造费用分配总系数

材料费用分配总系数

系数

总系数

系数

总系数

A产品

120

1.6

192

0.8

96

B产品

90

1

90

1

90

C产品

150

1.1

165

1.3

195

合计

447

381

③根据甲类产品的生产成本明细账中11月份产成品的成本资料,编制该类各种产成品成本计算表如下,见表2-6。

表2-6甲类内的各种产品成本计算表

产品类别:

甲类产品20×7年11月金额单位:

元

项目

产量

(件)

原材料费用总系数

直接材料分配额

加工费用总系数

直接工资分配额

制造费用

分配额

各种产品

总成本

单位

成本

甲类产品成本

64770

19320

62790

146880

分配率

170

43.2215

140.4698

A产品

120

96

16320

192

8298.53

26970.20

51588.73

429.91

B产品

90

90

15300

90

3889.94

12642.28

31832.22

353.69

C产品

150

195

33150

165

7131.53

23177.52

63459.05

423.06

合计

381

64770

447

19320

62790

146880

备注:

表中的直接材料费用分配率=64770÷381=170;直接工资费用分配率=19320÷447=43.2215;间接制造费用分配率=62790÷447=140.4698。

根据表12-6的成本计算单和产品入库单,编制结转完工入库产品成本的会计分录:

借:

库存商品——A产品51588.73

——B产品31832.22

——C产品63459.05

贷:

基本生产成本——甲类产品146880

二、简化分批法

某企业采用简化的分批法计算甲产品各批产品成本.3月份各批产品成本明细账中有关资料如下:

1023批号:

1月份投产22件,本月全部完工,累计直接材料费用79750元,累计耗用工时8750小时

2011批号:

2月份投产30件,本月完工20件,累计直接材料费用108750元,累计耗用工时12152小时.直接材料生产开始时一次投入,月末在产品完工程度为80%,采用约当产量比例法分配所耗工时

3015批号:

本月投产5件,全部未完工,累计直接材料费用18125元,累计耗用工时2028小时

基本生产成本二级账归集的累计间接计入费用为:

直接人工费用36688元,制造费用55032元

批别

直接材料

工时

(小时)

直接人工

制造

费用

成本合计

1023

79750

8750

8750*1.6=14000

8750*2.4=21000

114750

2011

108750/(20+10)*20=72500

12152/(20+10*80%)*20=8680

8680*1.6=13888

8680*2.4=20832

107220

要求:

根据以上资料,计算累计间接计入费用分配率,并据以对完工产品分配累计间接计入费用,计算甲产品各批完工产品成本

1.累计间接计入费用分配率

全部产品累计工时=8750+12152+2028=22930(小时)

直接人工费用分配率=36688/22930=1.6

制造费用分配率=55032/22930=2.4

2.甲产品各批完工产品成本

三、直接人工费用脱离定额的差异计算

某企业第一车间实行计时工资制,对所生产A产品采用定额法进行产品成本的计算

1.A产品的工时消耗定额为12小时,计划单位小时工资为5元

2.本月计划产量为2100件,实际产量为2000件

3.本月实际发生直接人工费用132000元,实际耗用生产工时25000小时

4.A产品本月月初和月末均无在产品

要求:

1.计算A产品本月直接人工费用脱离定额差异

2.根据以上计算结果和所给资料,在计算分析的基础上说明A产品直接人工费用脱离定额差异的形成原因。

1.计算A产品本月直接人工费用脱离定额差异

132000-(2000*12*5)=132000-120000=+12000(元)(超支)

2.计算确定单位产品生产工时和单位工时直接人工费用变动对A产品直接人工费用脱离定额差异形成的影响程度

实际单位产品生产工时=25000/2000=12.5(小时)

实际单位工时直接人工费用=132000/25000=5.28(元)

单位产品工时变动的影响:

2000*(12.5-12)*5=+5000(元)(超支)

单位工时生产工资变动的影响:

2000*12.5*(5.28-5)=+7000(元)(超支)

由上述计算可以看出,本月A产品计划形成脱离定额的不利差异12000元,有以下几个方面的原因:

(1)工时利用效率不高,主要表现为单位产品耗用工时超过定额

(2)计时工资总额控制不力,致使其超过计划

(3)没有完成计划规定的产量,即可利用工时没有得到充分利用

四、平行结转分步法

某企业的生产是连续加工式的,产品生产需经过三个加工步骤,每一生产步骤设一个车间。

第一步骤生

产甲半成品,交第二步骤加工;第二步骤生产乙半成品,交第三步骤加工制造成丙产成品,原材料在第一步

骤开始时一次投入,第二、三两步骤不再投入。

在产品成本按实际成本计算,各步骤制造加工的在产品的工

费一律按本步骤完工产品的50%计算。

设置直接材料、直接工资和制造费用三个成本项目。

某月份有关资料

如下:

(1)、产量

项目

计量单位

第一步骤

第二步骤

第三步骤

月初在产品数量

件

200

400

1000

本月投入生产或上步转来半成品数量

件

6000

5600

5200

本月完成转入下步或产品交库数量

件

5600

5200

5600

月末在产品数量

件

600

800

600

(2)、成本

直接材料

直接工资

制造费用

月初在产品成本

第一步骤

第二步骤

第三步骤

120000

7000

12000

27000

20000

26000

59000

本月费用

第一步骤

第二步骤

第三步骤

3680000

431000

351000

268000

1075000

766000

590000

要求:

按平行结转分步法计算丙产品总成本、单位成本和各步骤的月末在产品车间成本以及全厂在产品成本。

答:

步骤:

第一产品成本明细账

摘要

直接材料

直接工资

制造费用

合计

月初在产品成本

本月生产费用

合计

约当产量

分配率

产成品份额

月末在产品成本

步骤:

第二产品成本明细账

摘要

直接材料

直接工资

制造费用

合计

月初在产品成本

本月生产费用

合计

约当产量

分配率

产成品份额

月末在产品成本

步骤:

第三产品成本明细账

摘要

直接材料

直接工资

制造费用

合计

月初在产品成本

本月生产费用

合计

约当产量

分配率

产成品份额

月末在产品成本

产成品成本汇总表

步骤

产量(件)

直接材料

直接工资

制造费用

合计

第一步骤

第二步骤

第三步骤

合计

单位成本

答案

产品成本明细账

步骤:

第一

摘要

直接材料

直接工资

制造费用

合计

月初在产品成本

120000

7000

20000

147000

本月生产费用

3680000

431000

1075000

5186000

合计

3800000

438000

1095000

5333000

约当产量

7600

7300

7300

分配率

500

60

150

产成品份额

2800000

336000

84000

3976000

月末在产品成本

1000000

102000

255000

1357000

约当产量计算如下:

分配原材料时的约当产量=5600+(600+800+600)=7600件

分配工费时的约当产量=5600+(600×50%+800+600)=7300件

产品成本明细账

步骤:

第二

摘要

直接材料

直接工资

制造费用

合计

月初在产品成本

12000

26000

38000

本月生产费用

351000

766000

117000

合计

363000

792000

1155000

约当产量

6600

6600

分配率

55

120

产成品份额

308000

672000

980000

月末在产品成本

55000

120000

175000

约当产量计算如下:

分配工费时的约当产量=5600+(800×50%+600)=6600件

产品成本明细账

步骤:

第三

摘要

直接材料

直接工资

制造费用

合计

月初在产品成本

27000

59000

86000

本月生产费用

268000

590000

858000

合计

295000

649000

944000

约当产量

5900

5900

分配率

50

110

产成品份额

280000

616000

896000

月末在产品成本

15000

33000

48000

约当产量计算如下:

分配工费时的约当产量=5600+600×50%=5900件

产成品成本汇总表

步骤

产量(件)

直接材料

直接工资

制造费用

合计

第一步骤

2800000

336000

840000

3976000

第二步骤

308000

672000

980000

第三步骤

280000

616000

896000

合计

2800000

924000

2128000

5852000

单位成本

500

165

380

1045

月末全厂在产品成本=1357000+175000+48000=1580000元

五、分批法

企业生产甲、乙、丙三种产品,生产组织属于小批生产,采用分批法计算成本。

(1)、9月份生产的产品批号有:

1001批号:

甲产品10台,本月投产,本月完工6台。

1002批号:

乙产品10台,本月投产,本月全部未完工。

1003批号:

丙产品20台,上月投产,本月完工5台。

(2)、1003号月初在产品成本:

直接材料1200元,直接人工1060元,制造费用2040元。

(3)、本月各批号生产费用如下:

1001批号:

直接材料3360元,直接人工2350元,制造费用2800元。

1002批号:

直接材料4600元,直接人工3050元,制造费用1980元。

1003批号:

直接材料2680元,直接人工2450元,制造费用3020元。

1001批号甲产品完工数量较大,原材料在生产开始时一次投入,其他费用在完工产品与在产品之间采用约当产量法

分配,在产品完工程度为50%。

1002批号由于全部未完工,本月生产费用全部是在产品成本。

1003批号丙产品完工数量少,完工产品按计划成本结转。

每台产品计划单位成本:

直接材料190元,直接人工180

元,制造费用250元。

要求:

根据上述资料,采用分批法登记产品成本明细账,计算各批产品的完工产品成本和月末在产品成本。

产品批号:

1001投产日期:

9月

产品名称:

甲批量:

10台完工日期:

本月完工6台甲产品成本明细账

摘要

直接材料

直接人工

制造费用

合计

本月生产费用

完工产品成本

完工产品单位成本

在产品成本

产品批号:

1002投产日期:

9月

产品名称:

乙产品批量:

10台完工日期:

全部未完工乙产品成本明细账

摘要

直接材料

直接人工

制造费用

合计

本月生产费用

月末在产品成本

产品批号:

1003投产日期:

8月

产品名称:

丙产品批量:

20台完工日期:

9月完工5台丙产品成本明细账

摘要

直接材料

直接人工

制造费用

合计

月初在产品成本

本月生产费用

费用合计

完工产品成本

单位成本(计划)

月末在产品成本

答案

甲产品成本明细账

产品批号:

1001投产日期:

9月

产品名称:

甲批量:

10台完工日期:

本月完工6台

摘要

直接材料

直接人工

制造费用

合计

本月生产费用

完工产品成本

完工产品单位成本

在产品成本

3360

2016

336

1344

2350.00

1762.50

293.75

587.50

2800

2100

350

700

8510.00

5878.50

979.75

2631.50

完工产品应负担直接材料费用=3360/10×6=2016(元)

月末在产品应负担直接材料费用=336×4=1344(元)

完工产品应负担直接人工费=2350/(6+4×50%)×6=1762.5(元)

完工产品应负担制造费用=2800/(6+4×50%)×6=2100(元)

月末在产品应负担直接人工费=2350-1762.5=587.5(元)

月末在产品应负担制造费用=2800-2100=700(元)

乙产品成本明细账

产品批号:

1002投产日期:

9月

产品名称:

乙产品批量:

10台完工日期:

全部未完工

摘要

直接材料

直接人工

制造费用

合计

本月生产费用

月末在产品成本

4600

4600

3050

3050

1980

1980

9630

9630

丙产品成本明细账

产品批号:

1003投产日期:

8月

产品名称:

丙产品批量:

20台完工日期:

9月完工5台

摘要

直接材料

直接人工

制造费用

合计

月初在产品成本

本月生产费用

费用合计

完工产品成本

单位成本(计划)

月末在产品成本

1200

2680

3880

950

190

2930

1060

2450

3510

900

180

2610

2040

3020

5060

1250

250

3810

4300

8150

12450

3100

620

9350

六 分项逐步结转

某厂有三个基本生产车间,第一车间生产半成品A直接转入第二车间,第二车间生产半成品B直接转入第三车

间,由第三车间生产产成品C。

本月产品的生产情况如下:

一车间

二车间

三车间

月初在产品数量

本月投入数量

本月完工数量

月末在产品数量

160台

440台

500台

100台

20台

500台

400台

120台

140台

400台

480台

60台

本月的月初在产品成本资料及本月发生的生产费用如下:

月初在产品成本

车间名称

直接材料

直接人工

制造费用

合计

一车间

二车间

三车间

1600

200

1400

80

70

980

240

130

1680

1920

400

4060

本月生产费用

车间名称

直接材料

直接人工

制造费用

合计

一车间

二车间

三车间

4400

470

2250

880

1410

3150

1760

6280

5400

2640

原材料一次性投入,在产品完工率为50%。

要求:

根据上述资料,采用分项逐步结转分步法计算半成品A、B及产成品C的成本。

答:

基本生产明细表

车间名称:

一车间完工产量:

500台

摘要

直接材料

直接人工

制造费用

合计

月初在产品成本

本月生产费用

费用合计

完工半成品成本

月末在产品成本

基本生产明细账

车间名称:

二车间完工产量:

400台

摘要

直接材料

直接人工

制造费用

合计

月初在产品成本

本月发生费用

上车间转入费用

费用合计

完工半成品成本

月末在产品成本

基本生产成本明细账

车间名称:

三车间完工产量:

480台

摘要

直接材料

直接人工

制造费用

合计

月初在产品成本

本月生产费用

上车间转入费用

费用合计

完工产品成本

月末在产品成本

答案:

基本生产明细表

车间名称:

一车间完工产量:

500台

摘要

直接材料

升级会员

升级会员