精品第九章ARIMA模型2.docx

《精品第九章ARIMA模型2.docx》由会员分享,可在线阅读,更多相关《精品第九章ARIMA模型2.docx(13页珍藏版)》请在冰豆网上搜索。

精品第九章ARIMA模型2

第九章ARIMA模型

已知1867-1938年英国(英格兰及威尔士)绵羊的数量如表1所示,运用时间序列模型预测未来三年英国的绵羊数量。

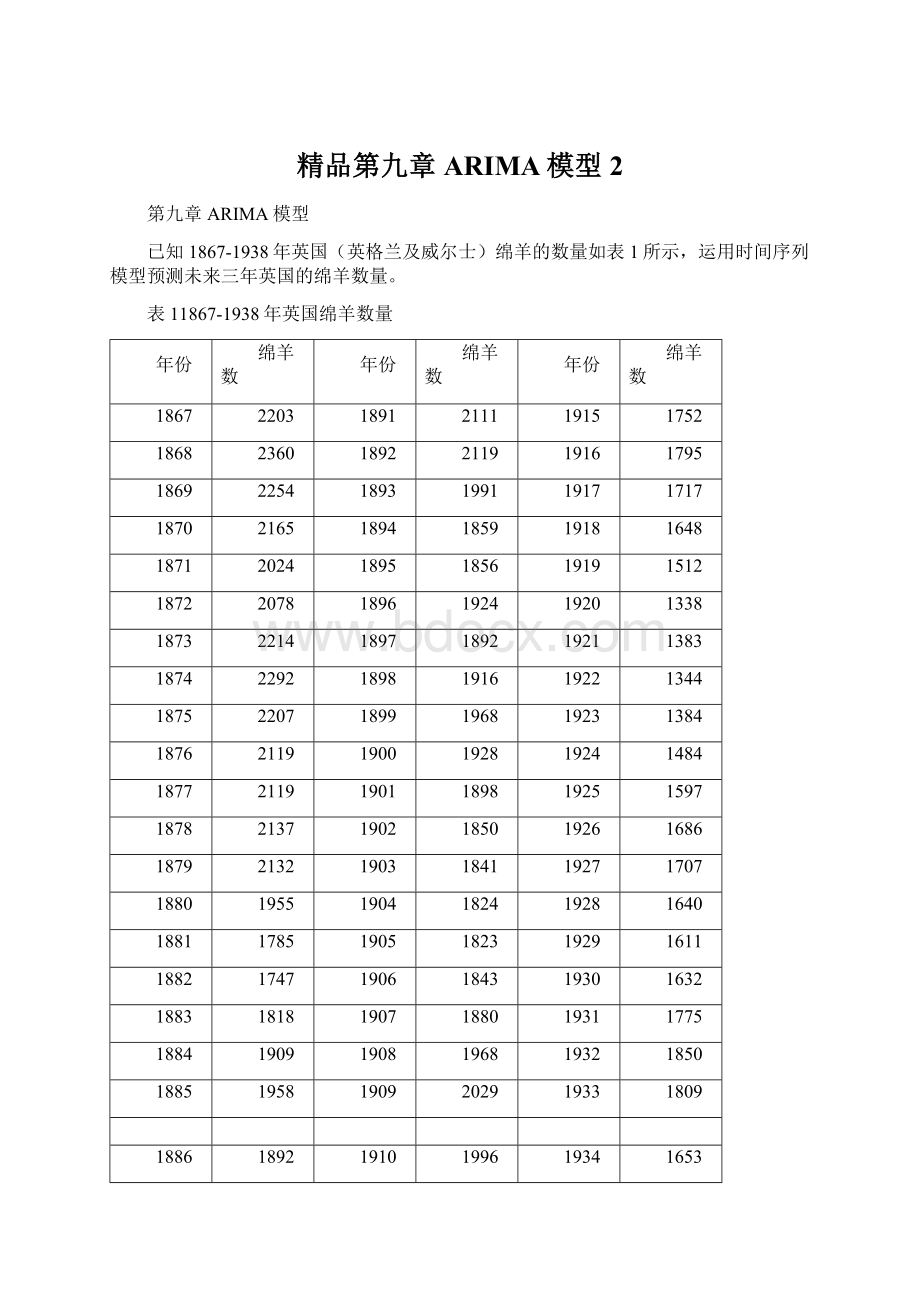

表11867-1938年英国绵羊数量

年份

绵羊数

年份

绵羊数

年份

绵羊数

1867

2203

1891

2111

1915

1752

1868

2360

1892

2119

1916

1795

1869

2254

1893

1991

1917

1717

1870

2165

1894

1859

1918

1648

1871

2024

1895

1856

1919

1512

1872

2078

1896

1924

1920

1338

1873

2214

1897

1892

1921

1383

1874

2292

1898

1916

1922

1344

1875

2207

1899

1968

1923

1384

1876

2119

1900

1928

1924

1484

1877

2119

1901

1898

1925

1597

1878

2137

1902

1850

1926

1686

1879

2132

1903

1841

1927

1707

1880

1955

1904

1824

1928

1640

1881

1785

1905

1823

1929

1611

1882

1747

1906

1843

1930

1632

1883

1818

1907

1880

1931

1775

1884

1909

1908

1968

1932

1850

1885

1958

1909

2029

1933

1809

1886

1892

1910

1996

1934

1653

1887

1919

1911

1933

1935

1648

1888

1853

1912

1805

1936

1665

1889

1868

1913

1713

1937

1627

1890

1991

1914

1726

1938

1791

(一)序列的平稳性检验

(1)时序图

在workfile的工作区,双击“X”,打开“Series:

X”窗口,选择View/Graph,type下选择Basicgraph和Line&Symbol,点确定,得到图1。

图1

从图1可以看出,绵羊数量的序列X具有向下的趋势,不平稳。

(2)对序列进行一阶差分,去除趋势。

在命令行输入命令:

genrDX=d(X),回车,得到X差分后的序列DX。

画DX的时序图,见图2:

图2

从图2可以看出,差分后的序列已经没有趋势,可以初步判断是平稳的。

(3)序列DX平稳的单位根检验

在Series:

DX窗口,选择View/UnitRootTest,弹出如下窗口(见图3)。

图3

选择Testtype为AugmentedDickey-Fuller,Testforunitrootin选择Level,Includeintestequation处依此选择Trendandintercept、intercept、None,Laglength处按默认的选项,由SchwarzInfoCriterion自动选择最佳滞后长度。

在选择Trendandintercept后,输出了表2.

表2

根据表2的结果,ADF统计量=-6.403584,相应的P值为0.0000,小于

=0.05,因此拒绝原假设(原假设为序列DX有一个单位根,也即序列DX非平稳),DX是平稳的。

在表2中给出了单位根检验的辅助回归结果,其中C和@trend(1867)均不显著(相应的t统计量的p值分别为0.4014,0.4606),因此检验模型中不应包括趋势和截距项。

在模型选择处(Includeintestequation)重新选择None,得到下表(表3):

表3

ADF统计量=-6.430649,相应的P值为0.0000,小于

=0.05,因此拒绝原假设,即DX是平稳的。

(4)DX的白噪声检验

在Series:

DX窗口,选择View/Correlogram,在CorrelogramSpecification下选择Level,点“OK”确定,得到图5。

图4

图5

从图5的最后一列,Q统计量的伴随概率P均小于

=0.05,因此应拒绝原假设(原假设为:

序列为白噪声),即DX是非白噪声的。

(二)模型的识别

根据图5,可知DX序列的自相关系数4阶截尾,偏相关系数3阶截尾,因此可选择MA(4)、AR(3)、ARMA(3,4)模型拟合。

相应地,X序列可选择ARIMA(0,1,4)、ARIMA(3,1,0)和ARIMA(3,1,4)。

(三)模型的估计及检验

1、拟合ARIMA(0,1,4)模型

命令:

LSD(X)CMA

(1)MA

(2)MA(3)MA(4)

表4

写出拟合的方程:

s.e.=67.79307,AIC=11.33862,SC=11.49796

模型的显著性检验:

(在Equation窗口,选择View/residualtests/Correlogram-Q-Statictic:

图6

根据图6,残差序列的Q统计量的p值均大于

=0.05,因此不拒绝原假设(原假设为:

序列为白噪声),即残差序列是白噪声,拟合模型显著有效。

模型参数的显著性检验:

表5

参数

估计值

标准误差

T统计量

P值

结论

C

-7.101857

2.184440

-3.251111

0.0018

MA

(2)的系数在10%的水平下显著,其余参数在5%的水平下显著.

MA

(1)

0.371497

0.106733

3.480607

0.0009

MA

(2)

-0.214901

0.110342

-1.947585

0.0557

MA(3)

-0.456522

0.107424

-4.249725

0.0001

MA(4)

-0.596669

0.114973

-5.189660

0.0000

2、拟合ARIMA(3,1,0)模型

命令:

LSD(X)CAR

(1)AR

(2)AR(3)

在剔除不显著的C后得到估计结果(表6)

表6

写出拟合的方程:

s.e.=67.85262,AIC=11.31567,SC=11.41359

模型的显著性检验:

图7

根据图7,残差序列的Q统计量的p值均大于

=0.05,因此不拒绝原假设(原假设为:

序列为白噪声),即残差序列是白噪声,拟合模型显著有效。

模型参数的显著性检验:

表7

参数

估计值

标准误差

T统计量

P值

结论

AR

(1)

0.495197

0.127277

3.890709

0.0002

所有参数在10%的水平下显著

AR

(2)

-0.239332

0.135978

-1.760074

0.0831

AR(3)

-0.255535

0.119253

-2.142800

0.0359

3、拟合ARIMA(3,1,4)模型

命令:

LSD(X)CAR

(1)AR

(2)AR(3)MA

(1)MA

(2)MA(3)MA(4)

在剔除不显著的项后得到估计结果(表8)

表8

写出拟合的方程:

s.e.=65.21546,AIC=11.27737,SC=11.47321模型的显著性检验:

图8

根据图8,残差序列滞后7阶的Q统计量的p值为0.035,小于

=0.05,因此拒绝原假设(原假设为:

序列为白噪声),即残差序列是非白噪声的,拟合模型不显著。

(四)模型的优化

表9

模型

AIC

SC

ARIMA(0,1,4)

11.33862

11.49796

ARIMA(3,1,0)

11.31567

11.41359

根据AIC和SC准则,模型ARIMA(3,1,0)优于模型ARIMA(0,1,4),我们选择ARIMA(3,1,0)最为预测模型。

(五)预测

首先扩大样本范围,在命令行输入:

expand18671941,然后估计模型ARIMA(3,1,0),在Equation窗口,选择forecast菜单:

图9

在Forecastsample里输入要预测的时间,在S.E.(optional)处输入“se”,以便保存预测值的标准误差,点“OK”确定。

计算95%的预测区间如下:

表10

年份

预测值

标准误差

95%的置信下界

95%的置信上界

1939

1876.963

72.40072

1735.058

2018.868

1940

1889.991

129.41

1636.347

2143.635

1941

1833.962

167.1372

1506.373

2161.551

其中预测值来自workfile里的xf序列,标准误差来自se序列,

95%的置信下界=预测值xf-1.96*标准误差se;

95%的置信下界=预测值xf+1.96*标准误差se;

1.96为

=0.05时,标准正态分布N(0,1)的临界值。

升级会员

升级会员