长材产量大增高位压力凸显.docx

《长材产量大增高位压力凸显.docx》由会员分享,可在线阅读,更多相关《长材产量大增高位压力凸显.docx(12页珍藏版)》请在冰豆网上搜索。

长材产量大增高位压力凸显

沪钢:

步入消费旺季回调空间有限

摘要:

目前国际、国内市场的宏观面和政策面走势尚未明朗,考虑到钢厂和贸易商的成本以及对需求旺季的预期,价格下探空间有限,但供需面的状况又对价格形成压制,在没有出现较大的利多、利空因素情况下,预计市场将出现震荡行情,涨跌幅度都相对有限,等待市场需求的进一步指引。

-------------------------------------------------------------------------------

一、钢材价格走势

1、国际钢材价格走势

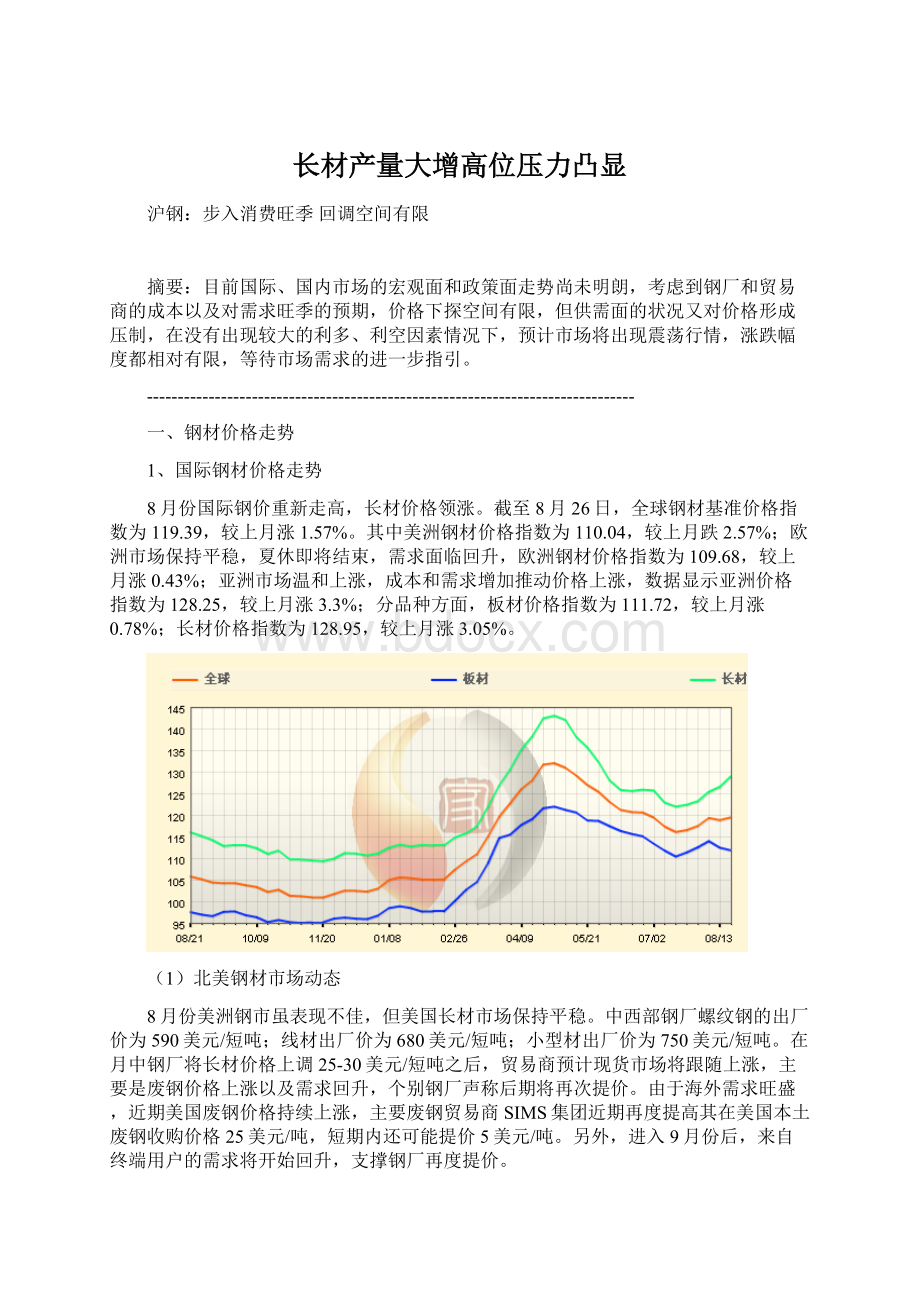

8月份国际钢价重新走高,长材价格领涨。

截至8月26日,全球钢材基准价格指数为119.39,较上月涨1.57%。

其中美洲钢材价格指数为110.04,较上月跌2.57%;欧洲市场保持平稳,夏休即将结束,需求面临回升,欧洲钢材价格指数为109.68,较上月涨0.43%;亚洲市场温和上涨,成本和需求增加推动价格上涨,数据显示亚洲价格指数为128.25,较上月涨3.3%;分品种方面,板材价格指数为111.72,较上月涨0.78%;长材价格指数为128.95,较上月涨3.05%。

(1)北美钢材市场动态

8月份美洲钢市虽表现不佳,但美国长材市场保持平稳。

中西部钢厂螺纹钢的出厂价为590美元/短吨;线材出厂价为680美元/短吨;小型材出厂价为750美元/短吨。

在月中钢厂将长材价格上调25-30美元/短吨之后,贸易商预计现货市场将跟随上涨,主要是废钢价格上涨以及需求回升,个别钢厂声称后期将再次提价。

由于海外需求旺盛,近期美国废钢价格持续上涨,主要废钢贸易商SIMS集团近期再度提高其在美国本土废钢收购价格25美元/吨,短期内还可能提价5美元/吨。

另外,进入9月份后,来自终端用户的需求将开始回升,支撑钢厂再度提价。

(2)欧洲钢材市场动态

本月,欧洲国内长材市场好于美洲。

分市场看北欧螺纹钢市场价格保持平稳,主流成交价为460欧元/吨,南欧螺纹钢市场价格小幅上涨。

由于废钢价格上涨以及需求恢复,市场预计近期欧洲螺纹钢价格将迎来上涨。

最新的统计数据显示,6月份欧盟27国建筑业产出指数环比上升3.5%,同比则上升5.4%,表明欧洲建筑业恢复相对比较迅速,主权债务危机对建筑业冲击并不大。

并且,欧洲夏休即将结束,终端用户将重返市场采购,因此后期的市场需求仍然相对比较看好。

同时,废钢价格一直保持上涨趋势,欧洲钢厂的成本压力也很大,部分钢厂已经将螺纹钢的废钢附加费上调30-40欧元/吨。

(3)亚洲钢材市场动态

亚洲长材价格小幅上涨。

螺纹钢方面,由于废钢价格上涨,国外钢厂出口到东南亚的螺纹钢报价依然保持坚挺,目前土耳其钢厂的报价为610美元/吨(CFR),韩国和中国台湾报620-630美元/吨(CFR)。

受斋月影响,东南亚螺纹钢需求疲软,用户的采购兴趣很低,报价上调后基本无成交。

线材方面,中国SAE1008B线材出口到东南亚的报价上涨到620-630美元/吨(CFR),较上个月上涨30美元/吨,成交价在620-625美元/吨(CFR)。

由于东南亚需求仍然没有恢复,近期的成交并不多。

贸易商表示,由于废钢价格仍然看涨,后期东南亚线材进口价格将继续上涨,用户不得不接受价格上涨。

2、国内钢材价格走势

8月中上旬国内钢材期货受股市走高、维持高位的建筑行业需求以及持续减少的社会库存支撑主力RB1101合约上探4400关口阻力,但随着期货价格的连续上涨,期现价差扩大,利多因素逐渐减弱,期价便由高位减仓下行,数据显示,截止8月27日上海8mmQ235高线报价4130元/吨,较月初回落50元/吨;20mmHRB400螺纹钢为4150元/吨,较月初涨70元/吨。

RB1101合约报收4268,较上月跌17元/吨,WR1010合约报4357,较上月涨160元/吨。

据MySteel统计数据显示,国内8月份钢材综合指数为152.6,较上月涨2.2%,与去年同期相比涨6.5%;长材指数为166.6,较上月涨2.1%,与去年同期相比涨5.9%。

二、经济环境

1、国际经济形势

美国数据不佳升高重陷衰退风险

美国7月份耐用品订单不如预期,新屋销售也意外下滑,升高美国经济重陷衰退的风险。

但面对美国经济增长速度放慢、失业率居高不下的困难局面,美国联邦储备委员会明显显得有心无力。

在实行“零利率”和大规模“印钞”之后,面对当前美国经济的结构性问题,美联储的政策选项正变得越来越少,已无力扮演美国经济的“拯救者”。

在8月10日最新一次决策例会之后,美联储对美国经济形势的评估明显比6月底更为谨慎。

在上一次例会之后,美联储显得比较乐观,认为美国经济复苏正在继续,劳工市场正在缓慢改善。

但这一次,美联储则谨慎许多,认为过去几个月,美国经济产出和就业复苏的步伐已经放慢。

另外美联储主席伯南克8月27日在美国怀俄明州发表重要讲话时表示,美联储公开市场委员会(FOMC)准备好竭尽所能确保经济复苏的持续,若FED再度实行宽松货币政策,将推高市场风险偏好情绪。

2、我国经济形势

PMI降至17个月新低CPI创年内新高

中国物流与采购联合会1日公布数据显示,7月中国制造业采购经理指数(PMI)为51.2%,比6月回落0.9个百分点,这已经是PMI连续第3个月下降,并创下17个月来最低水平。

PMI再度回落,一方面源于季节性因素,往年我国夏季工业生产都有所减弱。

另一方面,则是宏观主动调控的结果,如、出口退税率调整等。

尽管经济增速回调持续,总体而言仍会维持在较高增长水平。

目前国内外市场环境已较去年同期明显好转,政策的回旋余地也明显加大,预计投资增幅不会出现大幅下降,出口不会再出现负增长。

在这些因素支持下,未来经济增速将渐趋稳定,全年经济增长率可以保持在9.5%左右。

受食品价格反弹和洪涝灾害影响,7月CPI同比上涨3.3%,涨幅创年内新高。

不过在通胀预期和政策从紧忧虑悄然升温之际,亦有分析人士指出,全年呈“前高后低”态势的CPI,或在7月到达顶峰,随后开始逐步回落。

三、钢铁市场

1、铁矿石

8月份国内铁矿石现货价整体维持在高位震荡,虽然印度63.5%品位的铁粉于160美元/吨附近受到一定压力,但从此轮铁矿石价格的止跌回升来看,成交量有所好转。

由于前期在钢价和矿价持续下跌过程中,企业铁矿石需求不高,以消化自有库存为主,不过目前,不少钢厂库存偏低,在即将到来的四季度需求旺季前,钢厂开始提前采购备货,但在价格上涨之际,多数铁矿石商家捂盘不售,一些高品位资源掌握在个别大户手中,市场上可流通的现货资源不多。

另外,波罗的海干散货运价指数突破2500点大关,国际干散货市场信心提振,所以目前来看,铁矿石价格可能还会保持温和上扬的态势,这对后期钢价将起到成本支撑作用,但考虑到目前价格已处于高位,未来矿石的涨幅不会过大。

经历了连续三个月的下滑,7月份的铁矿石进口再次反弹,并且量价齐升。

海关总署统计数据显示,7月份我国进口铁矿石5120万吨,比上个月增加403万吨(增长8.5%),同比下降11.85%。

1-7月累计进口铁矿石36041万吨,同比增长1.5%。

与二季度的情况相比,铁矿石的进口在7月份显然又开始反弹了。

数据显示,二季度我国进口铁矿石1.54亿吨,同比下降6.95%,环比下降0.68%,无论是同比还是环比,二季度我国进口铁矿石都在下降。

8月份铁矿石的进口可能还会延续增长态势,不过9月以后的情况就得看下游实际需求量,因此存在比较大的不确定性。

2、焦炭

7月份山西省焦炭市场出现较大跌幅,焦炭吨价平均跌幅达100元/左右。

统计数据显示,山西省乃至周边焦炭市场7月上旬跌幅较大,二级焦炭成交价格在1500—1700元/吨。

山西省南部一家焦化企业负责人表示,7月焦炭价格大跌存在多方面原因。

一方面,7月是钢材市场的传统淡季,大型钢厂的库存焦炭较多,对焦炭采购积极性不是很高。

另一方面,随着国家对钢铁产业结构的调整,一些小型钢铁厂被迫限产甚至停产,市场对于焦炭需求大幅萎缩。

不过,在进入7月份下半月之后,钢材市场触底反弹。

只是持续上涨的钢价还未让焦炭行业现出回暖的迹象。

不久前,山东焦协公布了8月份焦化市场的指导价,价格仍继续下调,同时要按照40%的限产幅度安排生产。

山西省一位业内人士告诉记者,从8月份的采购合同来看,大型钢厂8月采购价格没有太大变化。

不过业内人士表示,随着钢铁市场回暖迹象的出现,小型钢铁厂可能要恢复一部分产能。

此外,随着焦炭企业限产措施的继续,山西省乃至周边焦炭市场供求关系势必会出现变化。

据中国海关总署公布的数据显示,中国7月份进口煤炭1309万吨,较上年同期减少5.9%。

8月份煤炭进口量可能进一步减少,原因是中国经济增长放缓及国内发电厂目前拥有足够煤炭库存均对本地需求造成一定影响。

数据显示,中国1-7月份煤炭进口量总计9420万吨,较上年同期增长53.2%。

最近几个月以来,煤炭进口总量的同比增幅一直在下滑,6月份为71%,5月份为114%,4月份则一度高达155%。

数据显示,7月份中国焦炭进口量较上年同期减少50%,至13579吨。

3、海运指数

8月份海运指数震荡走高,24日BDI指数升至2861点,整体上BDI已经基本结束颓跌态势,后续将延续反弹动力,但下半年经济增长动力不足将使铁矿石及煤炭进口增速减缓,令BDI上涨之路存在更多的绊脚石。

上海航交所的分析指出,受9月份南美谷物收割季的影响,大部分租家表现活跃,期租交易量缓步回升,运力供应紧张。

但随着新船的集中交付,市场运力整体过剩的局面仍将延续。

另外由于市场成交多为短线,船舶周转过快,不足以缓解整体市场运力过剩的压力。

总体上,BDI基本已结束颓跌态势,并开始见底反弹,但力度和幅度仍具有不确定性,船多货少仍将是困扰干散货运输下半年走势的主要问题。

目前干散货市场已经呈现供大于求的态势,预计全年交付的运力将同比增加30%,其中20%的增量将在下半年集中交付,给予市场很大的杀价压力。

与此同时,中国的铁矿石和煤炭进口增速下半年可能下降,短线BDI指数关注3000附近压力。

4、钢材产量

7月份全球粗钢产量较上年同期增加9.6%至1.15亿吨,其中中国粗钢产量同比增长2.2%至5170万吨,占比逾半。

国际钢协20日的数据显示,尽管同比上扬,但全球7月份粗钢产量,较之金融危机爆发前的2008年7月高点,仍下降了2.1%,不过中国、韩国和伊朗7月粗钢产量则高于2008年7月,而美国、德国、土耳其、俄罗斯、乌克兰和日本的产量尚未恢复到经济危机发生前的水平。

具体来看,7月份我国粗钢产量5174万吨,环比回落3.8%,回落速度比较快。

尤其是日均产量环比下降更是超出了我们的预期。

数据显示,7月日产粗钢166.9万吨,环比下滑6.9%,连续第三月下滑,且环比下滑幅度大大超过5月的1.9%和6月的1.0%。

由于国家对淘汰落后产能的控制比较严格,在后续调结构的大背景之下,粗钢减产的数量会越来越明显和真实。

另外钢材产量虽较前一个月有所回落,但仍达6767万吨,同比增长9.7%。

5、国内建筑钢材市场库存

从近期的库存数据来看,全社会建筑钢材库存快速下降,之所以能够出现去库存化的局面,主要得益于中小钢厂的减产以及建筑钢材持续的高位需求。

数据显示,8月27日螺纹钢社会库存为567.103万吨,较上月减少23.661万吨,而线材库存量同样由149.584减少至136.95万吨。

库存的大幅萎缩,有效的缓解了高库存的压力,同时也为钢价上涨提供了动力。

6、进出口

随着国内钢材价格的上涨,国际钢材市场也出现了继续回暖的迹象。

尽管海关总署公布的钢材出口数据显示,7月份出口钢材455万吨,较6月份减少107万吨,与去年同期相比增长151.38%,但多个贸易商透露,目前海外钢厂正在积极寻求提高出厂价,海外钢材市场价格的回升,也有利于国内钢材的出口。

中国7月进口钢材140万吨,上月为147万吨

数据显示,2010年1~7月共出口2813万吨,同比增长152.1%。

7月钢材出口单价进一步提高,为881美元/吨,环比增长5%,同比下降0.2%;1~7月出口均价为806.4美元/吨,同比下降23.7%。

进口方面,2010年1~7月,我国共进口钢材983万吨,同比下降0.4%。

钢材进口单价为1277.4,环比增长1.9%,同比增长23.9%。

1~7月钢材进口单价均在1195.5美元/吨左右,与上年同比增长6.7%。

四、相关行业

1、房地产

7月份,“国房景气指数”为102.36,比6月份回落0.72点,比去年同月回落1.64点,指数为连续第四个月下跌。

尽管当前房地产调控效果仍有待于观察,但有一则数据颇为引人注目,据不久前国家电网公司的一份不完全调查显示,目前我国660多个城市现有连续6个月以上电表读数为零的空置房约6540万套,这足够2亿人居住(占我国城市人口近三分之一)。

如此巨量的住房空置现象,足以说明投资性需求仍然主导了当前我国的房地产市场。

1-7月份,城镇固定资产投资119866亿元,同比增长24.9%,比上半年回落0.6个百分点。

其中,国有及国有控股投资49490亿元,增长20.1%;房地产开发投资23865亿元,增长37.2%。

从施工和新开工项目情况看,1-7月份,累计施工项目337761个,同比增加28847个;施工项目计划总投资417309亿元,同比增长27.0%;新开工项目204839个,同比减少877个;新开工项目计划总投资108513亿元,同比增长26.8%。

2、汽车行业

7月向来是国内汽车销售的传统淡季,国内汽车销量上月继续下滑。

不过,节能汽车补贴政策的出台使乘用车销量下滑的幅度缩小。

中汽研近日公布了最新国内汽车产销数据。

今年7月,国内汽车生产123.8万辆,环比下降4.34%;销量105.62万辆,环比下降6.7%。

这是自今年5月以来,国内汽车销量连续第3个月出现下滑。

数据显示,7月国内汽车库存周期逐月增长势头依然延续,由6月的55天增加到58天。

其中,乘用车库存周期由57天增加到60天,商用车库存周期由49天增加到50天。

业内普遍认为45天至60天的库存量为合理库存。

由此可见,库存量已经接近上限。

虽然国内汽车整体销量走势不容乐观,但节能汽车补贴政策的效果十分明显。

16家生产企业的71款节能汽车产品7月的销量为57353辆,较6月份增长11.75%,而乘用车销量环比下降幅度也从5.25%缩小至3.44%。

作为下半年的第一个月,7月的汽车产销数据与去年同期相比似乎并不理想。

业内人士认为,由于小排量车购置税减半、“汽车下乡”和“以旧换新”等一系列优惠政策的带动,去年出现了罕见的全年无淡季情况,而今年的汽车市场更趋于理性。

4、家电行业

国家统计局日前发布的调研数据显示,今年上半年,我国家电工业发展势头强劲,已走出国际金融危机带来的困境,多类产品达到或超过金融危机前的水平。

从商务部获得最新数据表明,家电下乡和以旧换新等刺激政策作用明显。

商务部最新数据显示,1-7月份,家电下乡产品销售达3926.8万台,销售额达838.2亿元,比上年同期分别增长1.8倍和2.4倍,累计发放补贴资金95.7亿元。

截至8月10日,通过以旧换新销售家电1900万台,销售额达710亿元,消费者享受补贴60多亿元,受惠家庭达1898万户。

与此同时,带动相关家电生产较上年同期增长20%-30%,部分品种增速高达50%以上。

内需市场增长动力强劲,显然是上半年我国家电工业整体走强的主要推动力量。

目前国内外市场向好复苏,显然是推动我国家电工业整体走强的两大动力。

不过,科技创新推动产业结构升级,则是推动我国家电工业今年全年乃至未来数年内保持可持续增长的“隐形动力”。

5、电力行业

被称为经济变化晴雨表的用电量7月份呈现增速回落大幅放缓趋势。

有专家认为,这或许预示着我国经济已经进入本轮小经济周期的底部区域。

国家能源局14日发布用电量数据。

7月份,全社会用电量3896亿千瓦时,同比增长13.94%。

虽然增速比6月份下降了0.2个百分点,但与6月份用电量增速比5月份下降6.66个百分点相比,骤然减缓。

占全社会用电量绝对大头的工业用电也表现出了增速回落放缓的趋势。

7月份工业用电量同比增长15.34%,增速比上月下降了0.31个百分点。

显著小于6月份的增速下降7.68个百分点。

五、小结与展望

从7月中旬至8月中旬近一个月的时间里,期钢在库存连续下降、钢厂上调出厂价的提振下,价格震荡上行。

但在钢价连续上涨同时期现价差扩大,利多因素逐渐淡化,期价于高位受阻回落。

进入9月,国内钢市在消费旺季来临之际有望获得支撑,但产能过剩在短时间内难以改善,高位仍有压力。

首先从需求看,9月份是传统需求旺季,但从今年下游终端用户的需求情况,似乎也存在诸多不确定因素,比如说,最近下游的钢材需求量较大的家电、汽车等行业,产销情况不是很景气,7月份国内汽车产销量继续下滑,而在产销下滑的同时,库存开始上升,一些厂家减产、限产。

再看建筑钢材市场需求,由于受宏观调控的影响,房地产业普遍不景气。

目前,国家对房地产业调控的大方向不会发生根本性改变。

国土资源部加大房地产用地专项整治力度,截至目前,全国已开展查处的各类房地产违法违规用地共计2208宗,总面积约13.25万亩。

已开展查处的房地产违法违规用地总宗数和总面积分别占已清理出总数的72%、70%。

下一步,国土部将督促各地加快查处进度,维持对违法违规房地产用地的高压态势。

还有,“空置房”对房市的影响。

只是保障性住房的进一步保证对于建筑钢材的需求有一定的支撑。

其次原材料价格高企,成本支撑于后市还将体现。

尽管中钢协表示了铁矿石供需悄然生变的事实,但目前国内现货铁矿石价格仍较为坚挺。

8月27日,数据显示,现货市场上63.5%印度粉矿CFR价格(离岸价)为155-157美元/吨,较160美元/吨有所回落,但目前价格同样高出市场传闻中力拓等铁矿石供应商与日韩钢企达成的第三季度每吨147美元的定价协议,而现货价的坚挺将对下一个季度定价带来支撑。

最后供应压力仍不容小觑。

据统计,今年7月份,我国粗钢产量5174万吨,比去年同期增长2.2%;日平均粗钢166.9万吨,比6月份的179万吨减少12.3万吨/日,环比下降6.9%。

这是自5月、6月以来,连续第三个月粗钢产量环比下降。

不过,随着这前期钢材市场价格的反弹,钢厂产能释放,产量又迅速回升。

来自中钢协最新旬报数据,8月上旬其会员单位共产粗钢1413万吨,全国粗钢产量估算值则为1719万吨,日产量分别为141.3和171.9万吨,环比7月下旬各增加2.9万吨和7.7万吨。

结束了粗钢日产量连续3个月的环比下滑后,国内粗钢产量再次出现抬升势头。

时下钢厂的产能释放程度与钢材市场价格紧密相联,一旦行情上涨,钢厂产能立即释放,产量增加,供给增多,致使二次去库存化进程缓慢,市场供需矛盾凸现。

因而,钢厂产能释放的不确定性,将是直接影响9月份国内钢材市场走势的一个最大因素。

综上所述,目前国际、国内市场的宏观面和政策面走势尚未明朗,考虑到钢厂和贸易商的成本以及对需求旺季的预期,价格下探空间有限,但供需面的状况又对价格形成压制,在没有出现较大的利多、利空因素情况下,预计市场将出现震荡行情,涨跌幅度都相对有限,等待市场需求的进一步指引。

以上观点仅供参考!

蔡跃辉

升级会员

升级会员