投资项目经济分析.docx

《投资项目经济分析.docx》由会员分享,可在线阅读,更多相关《投资项目经济分析.docx(27页珍藏版)》请在冰豆网上搜索。

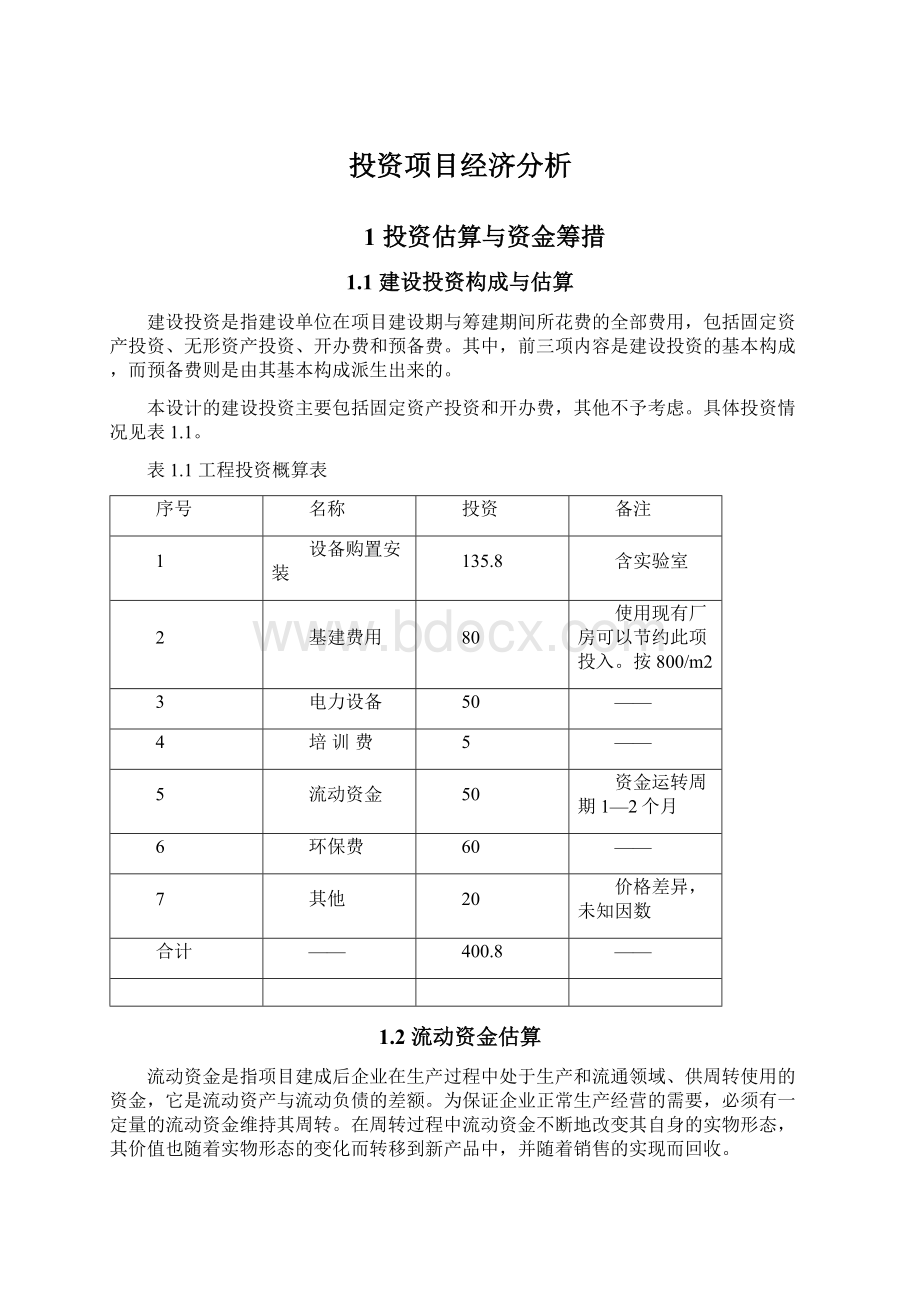

投资项目经济分析

1投资估算与资金筹措

1.1建设投资构成与估算

建设投资是指建设单位在项目建设期与筹建期间所花费的全部费用,包括固定资产投资、无形资产投资、开办费和预备费。

其中,前三项内容是建设投资的基本构成,而预备费则是由其基本构成派生出来的。

本设计的建设投资主要包括固定资产投资和开办费,其他不予考虑。

具体投资情况见表1.1。

表1.1工程投资概算表

序号

名称

投资

备注

1

设备购置安装

135.8

含实验室

2

基建费用

80

使用现有厂房可以节约此项投入。

按800/m2

3

电力设备

50

——

4

培训费

5

——

5

流动资金

50

资金运转周期1—2个月

6

环保费

60

——

7

其他

20

价格差异,未知因数

合计

——

400.8

——

1.2流动资金估算

流动资金是指项目建成后企业在生产过程中处于生产和流通领域、供周转使用的资金,它是流动资产与流动负债的差额。

为保证企业正常生产经营的需要,必须有一定量的流动资金维持其周转。

在周转过程中流动资金不断地改变其自身的实物形态,其价值也随着实物形态的变化而转移到新产品中,并随着销售的实现而回收。

流动资金主要用于现金、应收账款和存货三部分内容。

流动资金的估算一般按照下列程序和公式进行:

流动资金=流动资产—流动负债

流动资产=现金+应收和预付账款+存货

流动负债=应付账款+预收账款

本设计不考虑预付账款、应付账款和预收账款。

假设当月销售额中70%当月收回,剩下30%中的70%第二月收回,30%第三月收回。

1.2.1现金和周转次数的估算

项目流动资金中的现金是指货币资金,即在生产运营活动中停留于货币形态的那部分资金,包括库存现金和银行存款。

其计算公式为:

现金需要量=(年工资及福利费+年其他费用)/现金周转次数

周转次数=360/最低需要周转天数

1.2.2应收账款的估算

应收账款是指企业对外赊销商品、劳务而占用的资金。

应收账款的周转额应为全年赊销销售收入。

其计算公式为:

应收账款=年赊销收入/应收账款周转次数

应收账款周转次数=360/结算天数

本设计的结算天数按30天估算。

1.2.3存货的估算

存货是企业为销售或生产耗用而储备的各种物资。

本设计的存货主要包括原材料、包装物、低值易耗品和产成品。

当日投入生产的产品当日即可完工,因此,不考虑在产品部分。

计算公式如下:

外购原材料占用资金=年外购原材料总成本/原材料周转次数

周转次数=360/最低储存天数

产成品=年经营成本/产品周转次数

本设计每年产品分10批生产,每批产品10吨,所需生产时间为36天。

每批产品所需原材料分两次购进,假设原材料在途天数为零,即购买当日即可投入使用。

所以,原材料最低储存天数按18天计算。

每批产品生产完一次性销售,所以,产成品平均在库存储定额天数为18天。

根据以上条件及计算公式,本设计流动资金估算见表1.2。

表1.2流动资金估算表

序号

项目

最低周转天数

周转次数

金额(元)

1

流动资产

——

——

516956

1.1

现金

15

24

27117

1.2

存货

——

——

115439

1.3

应收账款

30

12

374400

2

流动负债

——

——

56935

2.1

应付账款

30

12

56935

3

流动资金

——

——

460021

考虑假设因素造成的误差,流动资金定为50万元。

1.3固定资产投资估算

本设计的固定资产包括厂房和机器设备,其价格都是参考当前市场价格所定的,具体金额见表1.3和1.4。

表1.3设备表

序号

设备名称

规格型号

台数

参考价格

(万元)

总价

(万元)

1

V式混料槽

TY8543

2

1

2

2

多功能分散反应釜

FS-8

1

10

10

3

单袋式过滤机

T-102

1

4

4

4

耐酸泵

NSB01

4

0.2

0.8

5

真空干燥机

SZG

1

15

15

6

振动筛

GF

1

0.3

0.3

7

真空包装机

VKUg

1

2

2

8

去离子水机

QJ00

1

20

20

9

检验设备

——

3

——

20.8

10

运输设备

卡车一台

小车一台

2

10

20

11

制氮机

PD2N-400-54

4-TY5077

1

2

2

12

塑料储罐

——

2

0.3

0.6

13

电力设备

——

——

50

50

14

环保设备

——

——

60

60

15

其他

——

——

10

10

16

合计

——

——

——

217.5

表1.4检测设备表

——

检测内容

相关设备(台)

价格(万元)

化学成分分析

Mn总量

直读光谱仪

20

游离S

氧量

物理性能分析

微粒形状

颗粒图像仪

8

粒度及粒度组成

工艺性能分析

松装密度

松装粒度仪

0.3

流速检验

合计

——

3

28.3

1.4资金筹措

本设计总投资400.80万元,其来源有两方面,即投资人直接投入和短期借款。

其中,所有者直接作价投入的实物为80万元,货币资金投入为270.80万元,剩余部分为一年期的银行贷款,年利率为7.47%,负债金额为50万元。

2财务基础数据的估算

2.1成本费用的估算

项目的成本费用是指在项目生产经营期内发生的为组织生产和销售应当发生的全部成本和费用,通常按年反映。

主要包括生产成本和期间费用。

2.1.1生产成本的估算

生产成本是指为生产产品而发生的各种费用,包括直接材料、直接人工、制造费用和辅助生产成本。

本产品所需原材料有甲、乙和丙。

年总产量为100吨,甲173.5632184吨,乙89.65517241吨。

丙作为硫化锰的添加剂,主要功能为分散硫化锰,使其成为粉末状态。

添加比例为0.8%,需要量为0.8吨。

目前市场上硫酸锰的不含税价格为2300元/吨,乙的不含税价为2000元/吨,丙不含税价为6800元/吨。

车间工人配置情况及工资标准见表2.1和2.2。

表2.1车间劳动定员表

人员类别

序号

工种名称或职称

人员定额(人)

工资级别(元/月)

工作制度

生产工人

1

合成工

6

1500

两班

8小时

2

原料工

2

1500

3

包装工

1

1200

一班

8小时

辅助工人

1

机修工

1

1200

2

电工

1

1200

3

仪表工

1

1200

4

运输工

1

1200

管理人员

1

车间主任

1

1800

一班

8小时

2

技术人员

1

1800

注:

此表为第一、二年的人员配置及工资标准。

表2.2车间劳动定员表

人员类别

序号

工种名称或职称

人员定额(人)

工资级别(元/月)

工作制度

生产工人

1

合成工

9

2000

三班

8小时

2

原料工

3

2000

3

包装工

1

1500

一班

8小时

辅助工人

1

机修工

1

1500

2

电工

1

1500

3

仪表工

1

1500

4

运输工

1

1500

管理人员

1

车间主任

1

2500

一班

8小时

2

技术人员

1

2500

注:

此表为第三、四、五年的人员配置及工资标准。

制造费用包括生产设备、运输设备、电力设备和生产车间折旧。

采用直线折旧法计算折旧,预计净残值为5%。

折旧年限采用税法规定的年限,即生产设备和电力设备折旧年限为10年,运输设备为5年,厂房为20年。

辅助生产成本包括生产车间水电费。

生产过程中耗水量为13.73925吨/吨,耗电量为3484.8度/吨。

工业用水价格为500元每4吨,工业用电价格为1元/度。

根据以上数据计算成本费用见表2.3。

表2.3成本费用表

序号

名称

金额(元)

第一年

第二年

第三年

第四年

第五年

1

直接材料

583945.75

583945.75

875918.63

875918.63

875918.63

2

直接人工

295488

295488

499320

499320

499320

3

制造费用

225910

225910

225910

225910

225910

4

辅助生产成本

520220.63

520220.63

780330.95

780330.95

780330.95

合计

——

1625564.38

1625564.38

2381479.58

2381479.58

2381479.58

2.1.2期间费用的估算

期间费用是指那些不能归属于特定产品成本,而是与特定的生产经营周期密切相关,直接在当前得以补偿的费用。

包括销售费用、财务费用和管理费用。

期间费用估算情况见表2.4。

表2.4期间费用表

序号

名称

金额(元)

第一年

第二年

第三年

第四年

第五年

1

销售费用

169040

169040

258471.72

258471.72

258471.72

2

财务费用

112230

112230

119194.76

119194.76

119194.76

3

管理费用

303263.90

250880

337231.83

336635.86

336635.86

合计

——

584533.90

532150

714898.31

714302.34

714302.34

销售费用包括销售人员的工资及福利费,其余部分按销售额的1%估计,这部分主要是产品包装物的价款。

第一年的财务费用包括借款利息37350元,其余部分按销售收入的0.5%估计,这主要是考虑销售收入的转账手续费来估计的。

管理费用包括办公室及环保设备的折旧费、办公室水电费、管理人员的工资及福利费、开办费和坏账准备,其余部分按销售额的0.5%估计。

车船税、土地使用税、印花税等税费忽略不计。

坏账准备按年末应收账款余额的0.5%提取,办公室的水电费参照同类型和规模的企业来估算,金额为6000元。

2.2销售收入和税金的估算

本企业的销售收入主要是产品销售收入,其他收入不予考虑。

主要产品为硫化锰,附带产品为硫酸钠。

前两年产量为硫化锰100吨/年,硫酸钠163.2184吨/年;后三年扩大生产量,产量为硫化锰150吨/年,硫酸钠244.82759吨/年。

假设生产出的产品当年全部销售。

硫化锰的市场价格为128000元/吨,硫酸钠为4800元/吨。

本企业主要税费有城市维护建设税、教育费附加、地方教育费附加,其他税种不予考虑。

销售收入及税金估算见表2.5。

表2.5销售收入及税金估算表

序号

名称

金额(元)

第一年

第二年

第三年

第四年

第五年

1

产品销售收入

13583448.32

13583448.32

20375172.43

20375172.43

20375172.43

2

城市维护建设税

161643.04

161643.04

242464.55

242464.55

242464.55

3

教育费附加

69275.59

692753.59

103913.38

103913.38

103913.38

4

地方教育费附加

23091.86

23091.86

34637.79

34637.79

34637.79

2.3财务效益分析基本报表

表2.6资产负债表

序号

项目

金额(元)

第一年

第二年

第三年

第四年

第五年

1

资产

2

流动资产:

3

货币资金

6492473.93

11656082.48

15372957.94

22073993.15

24664433.83

4

应收账款

476779.04

476779.04

595973.79

595973.79

595973.79

5

减:

坏账准备

2383.90

2383.90

2979.87

2979.87

2979.87

6

应收账款净额

474395.14

474395.14

592993.92

592993.92

592993.92

7

存货

200000

200000

200000

200000

200000

8

流动资产合计

7166869.07

12330477.62

16165951.86

22866987.07

25457427.75

9

固定资产:

10

固定资产原价

11

减:

累计折旧

290510

581020

871530

12

固定资产净值

13

减:

固定资产

减值准备

0

0

0

0

0

14

固定资产净额

15

资产总计

10134359.07

15007457.62

18552421.86

24962947.07

27262877.75

16

负债及所

有者权益

17

流动负债:

18

应交税费

236026.47

236026.47

376215.21

376215.21

376215.21

19

应付职工薪酬

37734

37734

71250

71250

71250

20

流动负债合计

273760.47

273760.47

447465.21

447465.21

447465.21

21

所有者权益:

22

实收资本

23

盈余公积

1671736.48

3527781.28

6039161.27

7294806.57

8550451.87

24

其中:

法定公益金

417934.12

839233.26

1467078.26

2094900.91

2722723.56

25

未分配利润

4680862.12

7697915.87

8557795.38

13712675.29

14756960.67

26

所有者权益合计

9860598.60

14733697.15

18104956.65

24515481.86

26815412.54

27

负债及所有者权益合计

10134359.07

15007457.62

18552421.86

24962947.07

27262877.75

表2.7利润表

项目

金额(元)

第一年

第二年

第三年

第四年

第五年

一、主营业务收入

减:

主营业

务成本

1625564.38

1625564.38

2381479.58

2381479.58

2381479.58

主营业务税

金及附加

228440.21

228440.21

314506.33

314506.33

314506.33

二、主营业务利润

10945995.41

10945995.41

16504014.09

16504014.09

16504014.09

加:

其他业

务利润

783448.32

783448.32

953417.39

953417.39

953417.39

减:

销售费用

169040

169040

258471.72

258471.72

258471.72

管理费用

303263.90

250880

337231.83

336635.86

336635.86

财务费用

112230

74880

119194.76

119194.76

119194.76

三、营业利润

11144909.83

11234643.73

16742533.17

16741937.20

16741937.20

四、利润总额

11144909.83

11234643.73

16742533.17

16741937.20

16741937.20

减:

所得税费用

2786227.46

2808660.93

4185633.29

4185484.30

4185484.38

五、净利润

8358682.37

8425982.80

12556899.88

12556452.90

12556452.90

表2.8现金流量表

项目

金额(元)

第一年

第二年

第三年

第四年

第五年

一、经营活动产生的现金流量

15892634.53

15892634.53

23242977.96

23242977.96

23242977.96

经销商品或提供劳务收到的现金

15892634.53

15892634.53

23242977.96

23242977.96

23242977.96

经营活动现

金流入小计

15892634.53

15892634.53

23242977.96

23242977.96

23242977.96

购买商品、接受劳务支付的现金

683216.53

683216.53

875918.63

875918.63

875918.63

支付给职工

以及为职工

支付的现金

415874

452808

821484

855000

855000

支付的各项税费

5087827.41

5110260.88

7890239.59

8030279.34

8030279.34

支付的其他

与经营活动

有关的现金

19243948.89

929856.32

752819.90

634817.09

634817.09

经营活动现

金流出小计

8271667.17

7176141.73

10340462.12

10396015.06

10396015.06

经营活动产

生的现金净额

7620967.36

8716492.80

12902515.84

12846962.90

12846962.90

二、投资活动产生的现金流量

-

0

0

0

0

三、筹资活动产生的现金流量:

吸收投资收

到的现金

0

0

0

0

取得借款收

到的现金

500000

0

0

0

0

筹资活动现

金流入小计

0

0

0

0

偿还债务

支付的现金

500000

0

0

0

0

分配股利、利

润或偿付利

息支付的现金

2043433.77

3552884.25

9185640.38

6145927.69

10256522.52

筹资活动现

金流出小计

2543433.77

3552884.25

9185640.38

6145927.69

10256522.52

筹资活动产生的现金流量净额

1164566.23

-3552884.25

-9185640.38

-6145927.69

-10256522.52

加:

期初现金及现金等价物余额

0

6492473.93

11656082.48

15372957.94

22073993.15

四、期末现金及现金等价物余额

6492473.93

11656082.48

15372957.94

22073993.15

24664433.83

3财务效益分析

3.1财务效益分析的目标与意义

3.1.1财务效益分析的目标

财务效益分析主要考察项目的盈利能力和清偿能力两项指标。

1.盈利能力目标

盈利能力是反映项目财务效益大小的主要标志。

项目的盈利主要是指建成投产后所产生的利润和税金等。

在财务效益分析中,应当考察拟建项目建成投产后是否有盈利,盈利能力有多大,盈利能力是否足以使项目可行。

2.清偿能力目标

清偿能力主要是指项目偿还建设投资借款和清偿债务的能力。

3.1.2财务效益分析的意义

工程项目业主(企业)或项目发起人使项目投资后果的直接承担着,因此工程项目财务效果评估的目的主要是从项目投资者或企业的角度考察项目的盈利能力,为企业或项目投资者的项目决策提供信息支持,同时也要兼顾项目相关利益主体各方的利益要求。

工程项目财务评估的意义表现在如下几方面。

1.财务效果评估是工程项目投资决策的重要依据

进行项目投资的目的主要是为了获取收益,通过财务评价,可以科学地分析拟建项目的盈利能力和偿债能力,从而可做出是否进行投资的决策。

2.财务效果评估能分析确定项目投资的风险及其应对措施

任何工程项目都会有一定的财务风险,包括项目风险成本和项目分析收益,这些同样要通过项目财务评估来分析和评估。

通过评估,了解工程项目风险的大小,根据投资主体风险的承受能力,制定相应的风险防范措施。

3.财务效果评估是有关部门审批拟建项目的重要依据

企业投资项目的效益如何,不仅与企业自身的生存和发展息息相关,而且对整个国民经济的发展水平及国家的财政收支状况产生影响。

因此,有关部门在审批拟建项目时,会将财务效果评估的结论作为重要依据。

3.2主要财务指标分析

1.流动比率分析

流动比率可由资产负债表求得,其计算公式为:

流动比率=(流动资产÷流动负债)×100%

一般认为流动比率在200%左右较合适。

经计算,本企业流动比率是正常的10倍,这是因为本企业现金流充足,无需从外借款,因此,流动负债只包括应交税费和应付职工薪酬。

而流动资产的90%是货币资金,这就造成了资金的大量闲置,企业可以考虑对外进行投资或追加投资,以充分利用企业的闲置资金。

2.资产负债率

资产负债率可由资产负债表求得,其计算公式为:

资产负债率=(负债总额÷全部资产总额)×100%

资产负债率一般在50%较好,从企业的角度分析,只要举债不致引起偿债困难,举债的收益大于举债的成本,则资产负债率越高,企业赚取的超过资本成本的超额利润越多,自有资本利润率越高,效益也越好。

而本企业基本上不存在负债,也就不能获得上述的超额利润,还会造成资本成本过高。

3.投资利润率

投资利润率是考察项目单位投资盈利能力的静态指标,其计算公式为:

投资利润率=(年利润总额或年平均利润总额÷项目总投资)×100%

经计算本企业经营期内的投资利润率见表3.1。

表3.1投资利润率表

项目

第一年

第二年

第三年

第四年

第五年

投资利润率(%)

278.07

280.31

417.73

417.71

417.71

由表3.1可见,本企业的投资利润率处于较高水平,这说明企业有很强的盈利

升级会员

升级会员