微盟集团核心竞争力分析及盈利能力.docx

《微盟集团核心竞争力分析及盈利能力.docx》由会员分享,可在线阅读,更多相关《微盟集团核心竞争力分析及盈利能力.docx(24页珍藏版)》请在冰豆网上搜索。

微盟集团核心竞争力分析及盈利能力

微盟集团(2013.HK):

“工具人”也有春天

SaaS业务,掘金微信生态私域电商,潜力巨大投资版图,相得益彰

精准营销,享受腾讯社交广告增长红利估值

投资风险财务分析及预测

财务分析与预测

附录

管理层介绍财务报表

SPDBI乐观与悲观情景假设

微盟集团(2013.HK):

“工具人”也有春天

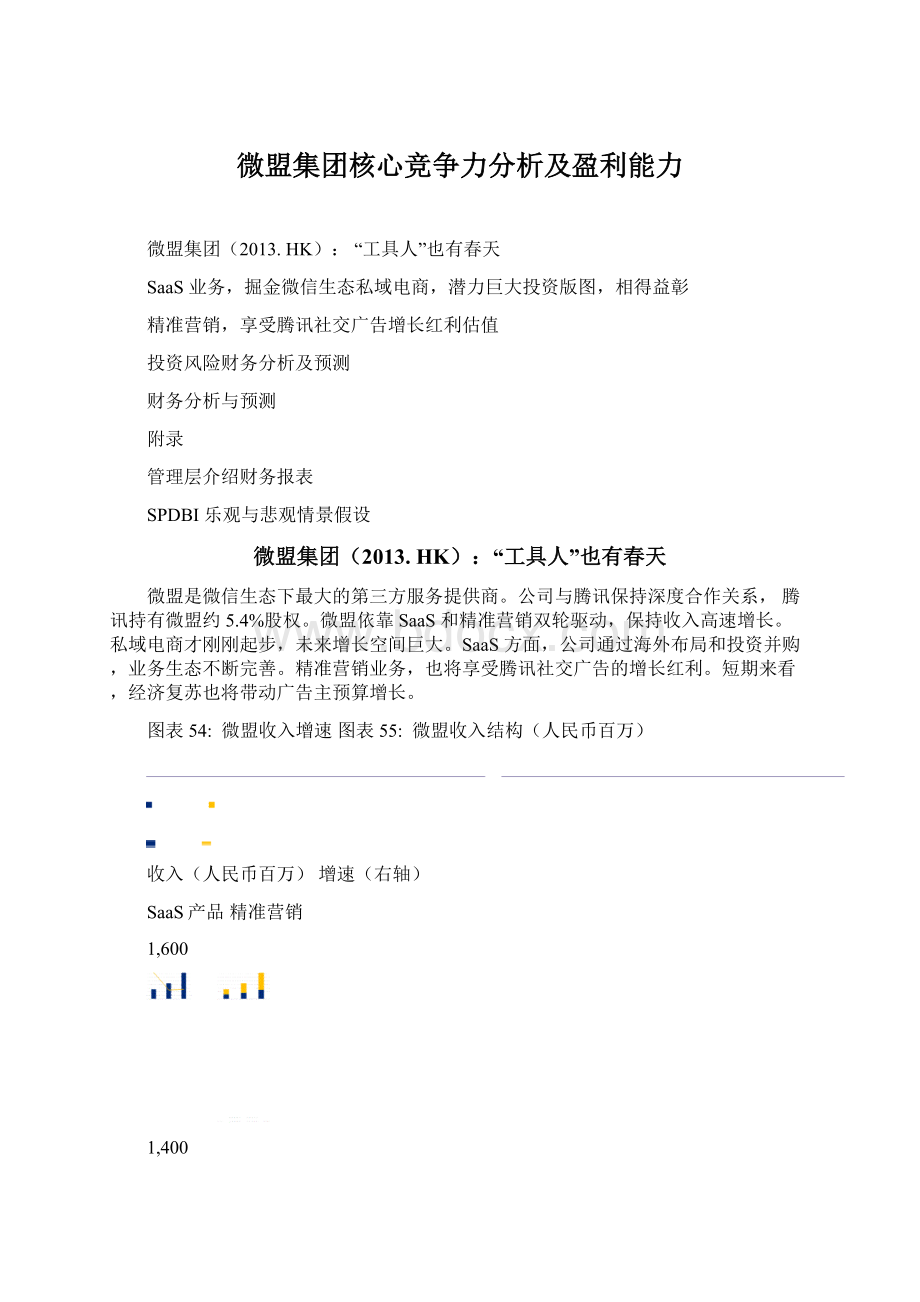

微盟是微信生态下最大的第三方服务提供商。

公司与腾讯保持深度合作关系,腾讯持有微盟约5.4%股权。

微盟依靠SaaS和精准营销双轮驱动,保持收入高速增长。

私域电商才刚刚起步,未来增长空间巨大。

SaaS方面,公司通过海外布局和投资并购,业务生态不断完善。

精准营销业务,也将享受腾讯社交广告的增长红利。

短期来看,经济复苏也将带动广告主预算增长。

图表54:

微盟收入增速图表55:

微盟收入结构(人民币百万)

收入(人民币百万)增速(右轴)

SaaS产品精准营销

1,600

1,400

1,200

1,000

800

600

400

200

0

201720182019

200%

150%

100%

50%

0%

1,600

1,400

1,200

1,000

800

600

400

200

0

201720182019

SaaS业务,掘金微信生态

SaaS业务约占公司总收入的35%,我们预计SaaS收入未来三年年均复合增长

39%。

SaaS产品主要包括商业云、营销云,其中商业云是公司SaaS产品的主要收入来源,2020年上半年商业云贡献SaaS产品总收入的82%。

我们预计商业云,未来三年年均复合增长43%,是公司SaaS收入的主要驱动。

图表56:

SaaS产品收入图表57:

SaaS收入结构(人民币百万)

1,500

1,000

500

0

SaaS产品收入(人民币百万)

增速(右轴)

201820192020E2021E2022E

50%

40%

30%

20%

10%

0%

商业云营销云

1,600

1,400

1,200

1,000

800

600

400

200

0

201820192020E2021E2022E

●私域电商,潜力巨大

私域电商迎来爆发。

随着互联网的人口红利逐渐减弱,互联网平台的公域流量的价格越来越贵。

在这样的大背景下,私域流量逐渐被商家所接受。

私域流量,就是去中心化,传统电商,以“场”为中心,是人找货,而社交电商,是以“人”为中心,是货找人。

私域流量可以反复触达和转化,从而降低单均成本。

由于强交互和高信任,私域流量商户的转化率会高于一般电商平台。

此外,疫情加速了企业布局线上销售渠道的进程。

图表58:

移动购物APP用户规模(亿)图表59:

移动购物微信小程序用户规模(亿)

126

105

84

63

42

21

0

2018-092019-092020-09

0

2018-092019-092020-09

微信体系,包括好友、微信群和公众号等,是私域流量的天然场所。

而微信小程序也逐渐成为私域流量电商交易的标配,小程序的流量入口包括二维码、搜索、LBS(基于位置的服务)、公众号广告等行式,也更利于传播。

我们预计微信小程序电商GMV未来三年年均复合增长80%。

图表60:

微信小程序GMV保持快速增长(亿)

图表61:

微信生态第三方服务市场份额

GMV(亿)同比增长

20,000200%

15,000150%

10,000100%

5,00050%

00%

201820192020E

微盟;15.3%

有赞;7.3%

点点客;5.3%

其他;盒子支付;

67.5%腾睿;3.6%

1.0%

根据Questmobile,截至今年9月份,微信小程序MAU已经达到8.32亿,渗透率进一步提升至85.4%。

而按行业分类来看,生活服务和移动购物是渗透率最高的两个细分行业,用户规模同比增长36.5%和27.5%。

此外,2020年9约微信小程序月人均使用次数,同比增长33.2%,到51.4次;而月人均使用时长同比增长27.3%,至68.1分钟。

图表62:

微信小程序用户规模

图表63:

微信小程序不同行业的用户规模

月活用户数(亿)渗透率(右轴)

10100%

880%

660%

440%

220%

00%

2018-092020-09

8

7

6

5

4

3

2

1

0

生活服务移动购物实用工具出行服务移动视频

图表64:

微信小程序的人均使用次数图表65:

微信小程序月人均使用时长(分钟)

60

50

40

30

20

10

0

2019-092020-09

80

0

2019-092020-09

微盟是微信上最大的中小企业第三方服务提供商。

根据36kr,在微信生态中,市场占有率排名前五的中小企业第三方服务商分别是微盟、有赞、点点客、盒子支付和腾睿,市场份额分别为:

15.3%、7.3%、5.3%、3.6%、1.0%。

SaaS产品日渐完善:

公司的SaaS产品包括商业云和营销云,提供标准化服务,商业云产品帮助商户构建综合线上线下数字化运营,包括智慧零售,客来店,智慧餐厅,智慧酒店,智慧美业,智慧休娱,智慧会务,智慧外卖,智慧旅游;营销云为商户提供精准营销,提供客户关系管理服务,包括微站,广告助手,微盟表单;销售云主要提供新客获取功能。

另外公司开通了微盟云PaaS平台,对第三方开发者使用,可以有效补充自身产品功能。

截至到今年上半年,公司付费用户数为88,464,同比增长26%;每用户平均收益为3,447元,同比增长10%。

图表66:

付费用户数量图表67:

每用户平均收益

付费用户数增速(右轴)每用户平均收益增速(右轴)

100,000

80,000

60,000

40,000

20,000

0

20152016201720182019

60%

50%

40%

30%

20%

10%

0%

7,000

6,000

5,000

4,000

3,000

2,000

1,000

0

20152016201720182019

20%

15%

10%

5%

0%

国际化战略:

微盟SaaS业务正在进行国际化尝试,目前已经在加拿大、澳大利亚、日本、韩国等地进行布局和初步运营,未来将继续加大国际化方面的投入,并作为长期战略,将进一步打开市场空间。

●投资版图,相得益彰

今年上半年,微盟战略控股智慧餐饮解决方案提供商雅座,成为一站式餐饮解决方案提供商,覆盖供应链管理、会员、订餐、送餐等环节。

今年11月,公司宣布以5.1亿人民币收购海鼎51%股权。

交易完成后,海鼎将并入上市公司体系。

公司将实现对商业地产、连锁超市、连锁便利店等线下零售领域客户和渠道的覆盖,并进一步扩展与购物中心、大型商超合作的品牌商户资源,帮助零售企业实现数字化升级并提升精准营销方面的交叉销售。

在此之前,公司还投资浙江达摩网络科技有限公司,加强在智慧零售板块的布局。

公司通过收购广州向蜜鸟,提升了对酒旅行业尤其是高端酒店的客户拓展和服务能力。

此外,微盟接连成立两只产业基金——微盟软云产业基金和南京华映微盟基金,围绕企业级SaaS服务、数字营销等相关领域展开投资。

精准营销,享受腾讯社交广告增长红利

我们预计精准营销收入未来三年年均复合增长50%,仍是公司主要增长驱动。

微盟作为腾讯生态中最大的营销广告代理商之一,将充分享受腾讯社交广告的增长红利。

腾讯借助微信和QQ两大流量入口,占据中国互联网约46%的用户时长,我们预测腾讯的社交广告收入未来三年年均复合增长29%,微盟的精准营销收入也将受益。

电商SaaS的差异化路径:

中国有赞和微盟位居微信第三方平台服务商的前两位,除了电商SaaS外,双方的增值服务也在朝着不同方向发展。

有赞基于

SaaS产品提供第三方支付的服务,2019年第三方支付服务带来的收入占比约为29%;而微盟提供的主要增值服务是精准营销,2019年精准营销为微盟带来的收入占比高达65%。

精准营销服务业务,即帮助流量平台售卖广告,收入主要靠平台返点及代理差价。

精准营销业务分为毛收入和净收入,两者比值即腾讯提供的返点率,目前约20%左右。

精准营销收入(人民币百万)精准营销毛收入(人民币百万)

图表70:

腾讯社交广告将成为主要增量(人民币百万)

图表71:

腾讯社交广告收入增速高于媒体广告

媒体广告社交及其他广告媒体广告社交及其他广告

140,000

120,000

100,000

80,000

60,000

40,000

20,000

0

2017201820192020E2021E2022E

80%

60%

40%

20%

0%

-20%

2017201820192020E2021E2022E

微盟是腾讯广告重要的服务商和合作伙伴,有腾讯广告12个区域牌照、3个行业牌照。

微盟旗下“上海盟耀信息科技有限公司”持有腾讯广告的KA服务商金牌资质,“上海盟聚信息科技有限公司”持有腾讯广告的12个区域服务

商牌照和3个行业服务商牌照,是腾讯的重要广告服务商。

目前微盟对接的流量平台包括微信公众号广告、朋友圈广告,QQ广告、QQ空间广告、腾讯新闻以及腾讯视频信息流广告等。

除了腾讯之外,微盟广告业务的合作伙伴还包括XX信息流、知乎效果广告、今日头条广告等。

截至2019年底,微盟的广告主数量为34,142,同比增长19.4%;每广告主的平均开支为154,680元人民币,同比增长77.4%。

随着经济复苏,也将推动广告主数量以及广告预算提升。

此外,广告主复投率也在持续上升,用户粘性不断增强。

广告主数目增速(右轴)

图表74:

微盟精准营销复购率稳步提升

80%

70%

60%

50%

40%

30%

20%

10%

0%

2016201720182019

估值

我们看好电商SaaS的增长潜力以及公司SaaS产品和精准营销业务的双轮驱动优势,首予“买入”评级。

我们采用分部加总法对微盟进行估值。

我们预测微盟2021年SaaS产品收入为9.8亿元人民币,给予20x2021年P/S;精准营销业务,给予20x2021年

P/E。

经分部加总法得出目标价为15.7港元,对应公司整体约8.9x2021年P/S,潜在升幅27%。

图表75:

微盟估值-分部加总法

业务(人民币百万)

FY21E

估值方法

收入

净利润

P/E

P/S

估值

SaaS产品

979

20

19,573

精准营销

482

20

9,638

净现金

904

市值(人民币百万)

30,115

人民币/港币

0.85

市值(港币百万)

35,430

股数(百万)

2,255

目标价(港币)

15.7

图表76:

微盟远期市销率P/S

P/S均值+1倍标准差-1倍标准差

12

9

6

3

0

12/3/201912/3/2020

●投资风险

1.公司的业务严重依赖于微信平台,若公司与微信之间的合作受到影响,公司的收入将会受到挑战;

2.若公司的留存率无法维持,将会影响到收入的持续性;

3.若宏观经济增速放缓,将影响企业的广告支出,进而影响到公司的精准营销收入。

图表77:

可比公司估值

E=Bloomberg一致预测。

股价截至2020年12月18日,今年上市的公司为上市以来股价变动。

财务分析及预测

●财务分析与预测

我们预计微盟2020-2022年的收入分别为22.7亿,33.9亿,44.8亿人民币,三年年均复合增长率为46%,其中SaaS产品和精准营销年均复合增速分别为

39%和50%。

收入(人民币百万)增速(右轴)

图表80:

微盟SaaS业务收入预测图表81:

微盟精准营销收入预测

SaaS产品收入(人民币百万)

精准营销收入(右轴)增速(右轴)

增速(右轴)

1,500

1,000

500

0

201820192020E2021E2022E

50%

40%

30%

20%

10%

0%

3,500

3,000

2,500

2,000

1,500

1,000

500

0

201820192020E2021E2022E

100%

80%

60%

40%

20%

0%

我们预测公司2020年净利润为-5.1亿人民币,调整后利润为0.9亿。

随着销

售费率降低,利润率有望逐步改善,我们预测2022年调整后净利润达到5.1

亿,调整后净利率达到11.5%。

毛利润(人民币百万)毛利率(右轴)

经营利润(人民币百万)净利润(人民币百万)

附录

●管理层介绍

图表86:

微盟部分管理团队介绍

姓名

任职情况

简历

孙涛勇

董事会主席、首席执行官

孙涛勇先生,微盟集团创始人。

孙先生现时担任本公司董事会主席、执行董事兼首席执行官。

孙先生亦担任微盟发展执行董事兼首席执行官,并于微盟多间附属公司出任董事职位。

方桐舒

执行董事、智慧商业事业群总裁

方桐舒先生,微盟集团联合创始人。

方先生现时担任本公司执行董事兼高级副总裁。

方先生亦自

2014年9月担任微盟发展高级副总裁。

方先生主要负责软件业务的整体营运及管理。

加入微盟前,

自2006年3月至2007年3月,方先生担任上海火速软件技术有限公司的销售总经理。

自2007年

4月至2013年3月,方先生担任上海火速网络科技有限公司销售及运营总经理。

游凤椿

总裁、智慧营销事业群总裁

游凤椿先生,30岁,微盟集团联合创始人。

游先生现时担任本公司执行董事兼高级副总裁。

游先生亦自2015年12月担任微盟发展高级副总裁。

游先生主要负责精准营销业务的整体规划及营运。

黄骏伟

高级副总裁、首席技术官

黄骏伟先生,为本公司执行董事兼首席技术官。

黄先生亦自2014年9月担任微盟发展副总裁兼首席技术官。

黄先生主要负责整体技术策略、产品研发及技术平台的设立。

黄先生于软件产品研发方面拥有逾10年经验。

曹懿

高级副总裁、首席财务官

曹懿先生,微盟首席财务官及联席公司秘书。

曹先生亦自2016年8月担任微盟发展的副总裁兼首席财务官。

曹先生主要负责本集团的整体财务管理、财务事宜及策略发展。

彼在财务管理及会计行业拥有15年经验。

费雷鸣

高级副总裁、首席人力官

费雷鸣先生,微盟首席人力资源官。

费先生自2017年1月担任微盟发展副总裁兼首席人力资源

官,主要负责人力资源的规划及运作,在人力资源及行政方面拥有逾10年经验。

图表87:

微盟十大股东

排序

主要股东

占比(%)

1

孙涛勇

14.24

2

CreditSuisse

7.89

3

BlackRock

5.89

4

THLHLTD

5.42

5

GICPte

4.94

6

City-ScapePte

4.85

7

ShanghaiMingyingEnterprise

4.45

8

CPWisdomSingapore

4.34

9

ShanghaiShanyoutaoEnterprise

4.33

10

ShanghaiMengxiangEnterprise

4.29

注:

截至2020年12月16日

●财务报表

图表88:

损益表

人民币百万元FY18FY19FY20EFY21EFY22E

损益表

收入8651,4372,2743,3884,481

收入成本(347)(640)(1,148)(1,641)(2,091)

毛利润5187971,1261,7472,390

销售及分销开支(450)(717)(927)(1,186)(1,479)

一般及行政开支(151)(130)(226)(288)(358)

其他收益428725--

经营利润(42)38

(2)273553

财务成本(5)(13)(28)(42)(55)

财务收入02245

其他收入(1,044)302(498)--

除税前利润(1,091)328(525)235502

所得税开支

(1)(17)11(12)(50)

净利润(1,091)311(514)223452

少数股东权益

(2)

(1)

(2)--

本公司权益持有人(1,089)312(512)223452

图表89:

资产负债表和简明现金流量表

物业、

使用权资产-61504134

无形资产57139744022

其他非流动资产160228228228228

非流动资产合计234449382353345

应收款项及应收票据79156247369488

现金及现金等价物1288709992,0713,508

其他流动资产

流动资产合计8462,8553,0754,2685,825

资产总额1,0813,3043,4564,6216,169

留存收益(1,262)(954)(1,468)(1,245)(793)

其他权益(1,169)2,9442,9352,9212,903

非控制性权益

(1)(0)(0)(0)(0)

权益总额(2,433)1,9901,4661,6762,110

非流动负债合计2,9001

银行借款803006481,1671,853

贸易及其他应付款项2705638901,3271,755

其他流动负债263311311311311

流动负债合计6131,1741,8502,8053,919

负债总额3,5131,3141,9902,9454,059

简明现金流量表

经营活动所得现金流量净额(264)(451)(201)

投资活动现金流量净额(111)(668)(19)(2

融资活动所得现金流量净额4551,856348519686

现金及现金等价物增加净额817371281,072

期初的现金及现金等价物22128870999

汇兑收益256--

年末现金及现金等价物1288709992,0713,508

SPDBI乐观与悲观情景假设

图表90:

微盟市场普遍预期

100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%

买入持有卖出股价(港元,右轴)

16

14

12

10

8

6

4

2

1/20202/20203/20204/20205/20206/20207/20208/20209/202010/202011/202012/20200

图表91:

微盟SPDBI情景假设

400

350

300

250

200

150

100

50

0

交易量(百万)微盟集团股价(港元,右轴)

20

15

10

5

0

01/01/201901/01/202001/01/2021

乐观情景:

公司收入增长好于预期

悲观情景:

公司收入增长不及预期

目标价:

17.2港元

目标价:

10.0港元

•若精准营销业务能持续录得新增用户,2021年毛收入若能超过150亿,或带动整个收入超出预期;

•广告主的复投率可以持续提升。

•若精准营销业务能持续录得新增用户,2021年毛收入的增速不及30%,公司整体收入或不及预期;

•广告主的复投率有所下降。

升级会员

升级会员