关于学平险业务发展的指导意见.docx

《关于学平险业务发展的指导意见.docx》由会员分享,可在线阅读,更多相关《关于学平险业务发展的指导意见.docx(15页珍藏版)》请在冰豆网上搜索。

关于学平险业务发展的指导意见

关于2007年学平险业务发展的指导意见

为进一步提高学平险业务经营效益,稳步发展学平险业务,根据学平险市场以及业务本身的特点,结合我司前期学平险业务经营情况,特制定本指导意见。

一、学平险业务特点

由于学平险具有季节性,一旦错过时机,就会失去业务发展的最佳机会,各分公司应提前做好准备,集中精力,配置资源,积极拓展学平险业务,为完成全年经营目标达成打下坚实基础。

学平险具有保费低廉、市场竞争激烈、外部成本和赔付率较高的特点,各分公司在积极展业的同时,一定要注重风险控制,建立学平险风险监控体系,保障学平险业务的健康持续发展。

二、我司学平险的经营现状

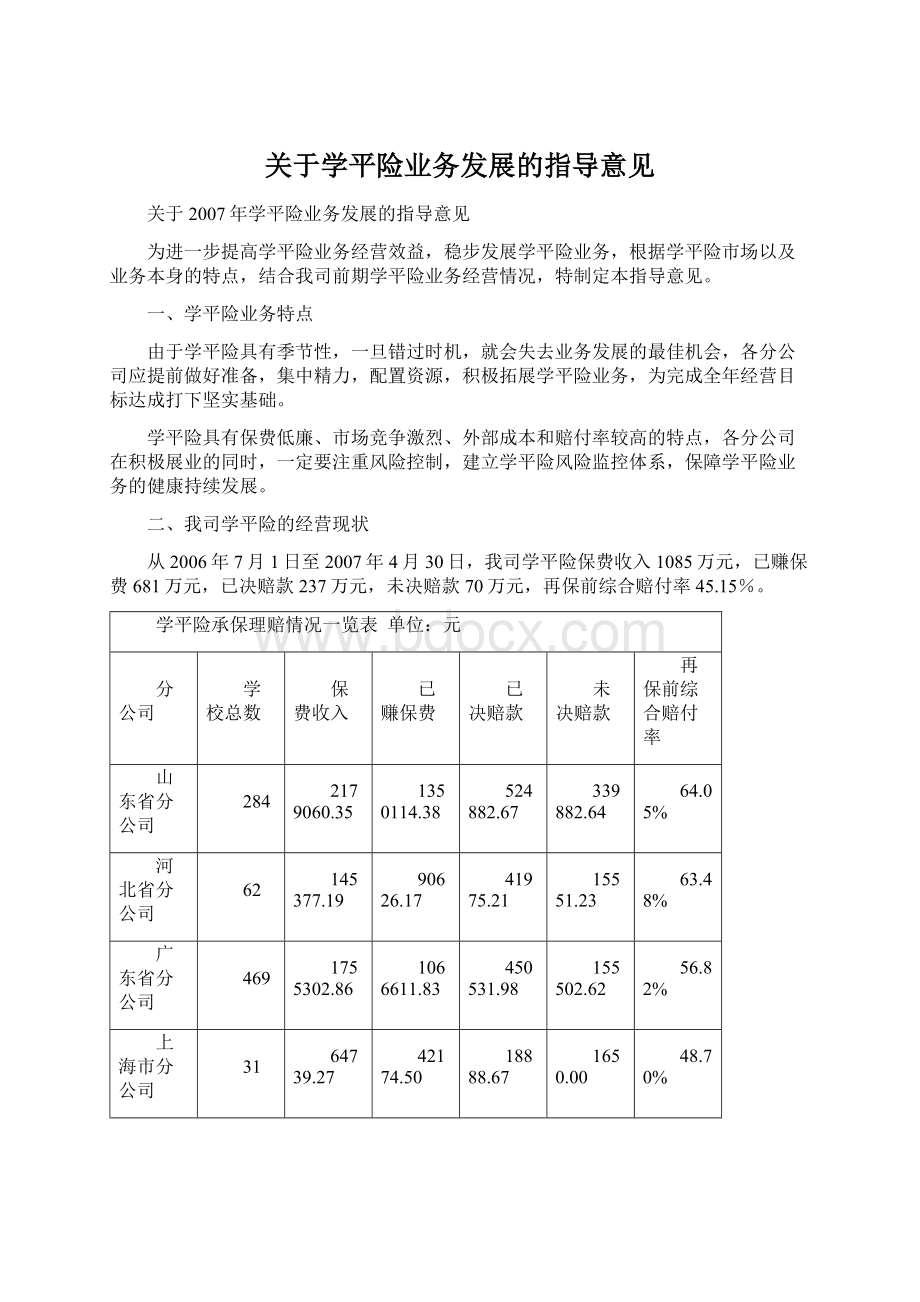

从2006年7月1日至2007年4月30日,我司学平险保费收入1085万元,已赚保费681万元,已决赔款237万元,未决赔款70万元,再保前综合赔付率45.15%。

学平险承保理赔情况一览表单位:

元

分公司

学校总数

保费收入

已赚保费

已决赔款

未决赔款

再保前综合赔付率

山东省分公司

284

2179060.35

1350114.38

524882.67

339882.64

64.05%

河北省分公司

62

145377.19

90626.17

41975.21

15551.23

63.48%

广东省分公司

469

1755302.86

1066611.83

450531.98

155502.62

56.82%

上海市分公司

31

64739.27

42174.50

18888.67

1650.00

48.70%

黑龙江省分公司

27

101860.31

63320.10

23893.65

6357.81

47.78%

海南省分公司

65

582260.00

374628.85

165289.02

6914.64

45.97%

深圳市分公司

42

47075.41

28275.15

11705.32

600.00

43.52%

江苏省分公司

291

2789011.69

1879338.80

700296.74

116797.13

43.48%

重庆市分公司

65

484501.17

338775.00

113307.92

10608.68

36.58%

云南省分公司

35

876471.00

618902.05

188509.24

5305.77

31.32%

湖南省分公司

205

433213.08

204780.98

41750.40

12924.68

26.70%

辽宁省分公司

16

96947.47

65473.25

17027.51

300.00

26.47%

贵州省分公司

99

266338.73

163499.37

22674.29

10000.00

19.98%

河南省分公司

95

728177.32

427117.17

51431.14

16896.88

16.00%

青岛分公司

34

123030.31

66799.29

2826.96

946.00

5.65%

广西分公司

3

31893.01

13662.86

457.90

197.10

4.79%

北京分公司

5

9899.90

6179.02

154.33

0.00

2.50%

陕西省分公司

8

57585.44

26680.17

0.00

0.00

0.00%

四川省分公司

15

77548.50

13203.68

0.00

0.00

0.00%

合计

1851

6810162.63

2375602.95

700435.18

45.15%

从上表可以看出,共有山东、河北、广东、上海、黑龙江和海南6家机构的学平险赔付率超过系统平均水平,尤其山东分公司更是高达64.05%。

四川、陕西两家分公司由于当年承保,未能体现赔付情况。

学平险承保理赔情况一览表(按学校类型)单位:

元

学校类型

总数(所)

保费收入

已赚保费

已决赔款

未决赔款

赔付率

幼教机构

383

1120200.09

650545.16

269831.08

85015.62

54.55%

小、中学

1208

7030925.66

4422540.10

1655935.78

487201.09

48.46%

大学

260

2699167.26

1738937.08

449681.76

128218.47

33.23%

合计

1851

6812022.339

2375448.62

700435.18

45.15%

从上表中可以看出,幼教机构的赔付率排在第一位,高达54.55%。

各机构在拓展学平险业务时,一定要控制幼教机构的学平险业务占比,尤其是不能承保附加住院医疗保险。

学平险承保理赔付情况一览表(按险别)单位:

元

险别

保费收入

已赚保费

已决赔款

未决赔款

综合赔付率

学平险

4534232.82

2815381.35

332953.87

91252.85

15.07%

意外医疗

2556317.00

1617820.14

830188.97

245557.96

66.49%

住院医疗

3759429.02

2405198.35

1212460.11

363624.40

65.53%

三、指导思想

按照“零点利润原则”和“追逐利润原则”,在风险可控的前提下,适度发展学平险业务。

四、学平险的经营原则

(一)风险控制原则

在学平险业务开展过程中,各机构应严格按照总公司意健险核保政策的相关规定,同时应加强对理赔的管理。

对赔付率较高的学校在承保时进行选择,对上年度赔付率超过70%而改善无望的学校要予以坚决舍弃。

(二)比例控制原则

鉴于学平险的赔付率偏高,在意健险业务中占比不宜过大,各分公司学平险业务占比应控制在15%左右,以保证公司的经营成果。

(三)差异化原则

考虑到学平险业务经营的特殊性,建议各机构费用政策向效益好、利润高的业务倾斜,对经营情况好的业务可适当提高业务绩效,对赔付率较高、效益不佳的业务降低或者不予提取业务绩效。

在条件成熟的情况下,可以考虑对学平险分险种提取绩效,提高学平险主险的绩效比例,降低附加险的绩效比例。

五、学平险目标市场

针对学平险市场,我司鼓励发展赔付率较低、效益较好的大中专院校业务;控制发展初、高中业务;限制发展出险率相对较高、赔付率高、展业成本高的小学、幼儿园业务。

六、学平险管理规程

(一)学平险产品及核保规则

学平险是由一个主险和两个附加险组成的险种组合产品。

主险:

阳光学生幼儿意外伤害保险条款

附加险:

阳光附加学生幼儿意外伤害医疗保险条款

阳光附加学生幼儿住院医疗保险条款

核保规则:

主险:

意外伤害核保规则

1、投保对象

在依法成立的学校或者幼儿园注册,身体健康,能正常学习和生活的大、中、小学学生和幼儿,可作为本保险合同的被保险人。

2、保险金额

最低保险金额为2000元,最高保险金额10万元,16周岁以下被保险人最高保额5万元(幼儿园、小学、初中)。

附加险一:

意外伤害医疗核保规则

1、投保对象

同主险,且不能够单独承保。

2、保险金额

(1)扣除人民币50元免赔额后,在保险金额范围内给付医疗保险金。

(2)保险金额最低为人民币1000元,最高以主合同保险金额的1/3为限。

附加险二:

住院医疗核保规则

1、投保对象

同主险,且不能够单独承保。

2、保险金额

对被保险人所支出的符合本保险单签发地政府基本医疗保险管理规定的合理且必要的医疗费用,保险人每次扣除人民币100元免赔额后,在保险金额范围内,按下表规定分级累进、比例给付医疗保险金。

人民币100元以上至1,000元部分50%

人民币1,000元以上至5,000元部分60%

人民币5,000元以上至10,000元部分70%

人民币10,000元以上至30,000元部分80%

人民币30,000元以上部分90%

保险费率

主险学意外伤害保险费率:

1.5‰;

附加学生意外伤害医疗费率2.5‰;

附加学生住院医疗费率:

学生0.5‰,幼儿0.7‰。

保险方案建议表

承保对象

方案一

方案二

方案三

方案四

保险

金额

保险费

建议

售价

保险

金额

保险费

建议

售价

保险

金额

保险费

建议

售价

保险

金额

保险费

建议

售价

大中专院校学生

意外伤害

10000

15

10000

15

10000

15

10000

15

意外伤害医疗

3000

7.5

5000

12.5

5000

12.5

5000

12.5

住院医疗

0

0

5000

3

20000

12

60000

30

合计

13000

22.5

20

20000

30.5

30

35000

39.5

40

75000

57.5

50

(二)承保实务操作流程

1、大专院校学平险业务:

成年学生学平险业务按标准团体直销业务流程承保:

(1)由业务员将填写完整且经投保学校盖章的投保单、被保险人清单交业管部门进行审核。

(2)投保单上必须注明意外门诊的免赔额、赔付比例,住院医疗的分级累进比例;清单必须分院系、班级填写;清单上的要素填写时不能省略。

(3)核保人员审核以上投保资料无误后,由出单岗按学校进行归集处理录入核心业务系统。

其中,明确要求我司出具被保险人保险凭证的业务,承保时须实名录入被保险人的明细(提供电子表格的可导盘录入),并由系统打印统一格式的保险凭证;不需出具被保险人保险凭证的业务,可不要求实名录入,但须将被保险人清单扫描入系统。

(4)我司向投保学校出具团体保单。

2、幼儿园、中(小)学学平险业务:

(1)在学平险展业过程中必须严格按保监会要求体现自愿投保的原则。

未成年人的学校可选定1名学校工作人员和我司签定兼职代办合同,协助处理学平险事宜。

兼职代办员负责《致家长的一封信》(参见附1,各机构在符合当地监管要求的基础上,可以参照自行设计)的发放和回收、投保单及清单的填写与汇总、收取保费以及保险凭证的发放。

业务管理部门负责对兼职代办员的人员管理。

(2)业务人员通过参保学校兼职代办员向未成年学生监护人发放《致家长的一封信》等投保资料。

(3)未成年学生监护人须在《致家长的一封信》回执联签名,然后由兼职代办员将回执联回收汇总。

(4)兼职代办员缮制团体短期健康险和意外险投保单、被保险人清单(须提供电子表格,不具备条件者可提供以班级为单位的纸质清单)。

其中,投保单投保单位栏填写“***等学生家长**人(**学校)”,兼职代办员在投保单位签章栏空白处签字确认。

(5)业务人员与兼职代办人交接,将《致家长的一封信》回执联、投保单、被保险人清单及保费交至公司办理交单手续。

(6)核保人员审核以上投保资料无误后,由出单岗按学校进行归集处理录入核心业务系统。

其中,要求我司出具被保险人保险凭证的业务,承保时必须实名录入被保险人明细(提供电子表格的可导盘录入),并由系统打印统一格式的保险凭证;不需出具被保险人保险凭证的业务,可不要求实名录入,但须将被保险人清单扫描入系统。

(7)不得出具团体保单,但可向学校发送书面回函(详见附2),并附我司确认的被保险人清单或保险凭证。

(三)承保注意事项

1、保险期间应以我司签发的保险凭证上所载的生效日期为准。

2、业务人员原则上应在保单责任起期前将相关投保资料及保费交至公司相关岗位,以便业管部门在保险期限生效日前将保单录入系统;如因实务操作问题延误承保手续的,保单责任追溯不应超过5个工作日。

3、承保录入明细时如虚拟录入被保险人姓名,该姓名应为“学校校名”。

4、如按学校归集虚拟录入被保险人明细的,出险理赔时须自系统影像查看界面核对被保险人清单影像件后方可转录单岗进行被保险人补录。

补录过程中理赔人员与录单人员须有流转交接手续。

七、风险控制

(一)加强核保管理

1、自愿投保率在50%以上的学校投保,我司才予以承保;自愿投保率低或自愿投保人数较少的学校,不得承保。

2、对于大中专院校的学平险业务,各机构可以参照拟订方案进行业务拓展或根据各地区情况按照标准条款的费率进行承保。

3、对于初、高中的学平险业务,建议各机构应考虑整体占比不超过学平险整体业务的30%。

4、对于小学及幼儿园学平险业务,目前公司原则上不鼓励发展,如在学平险业务开展过程中确需承保,需逐笔报总公司审核后方可承保。

如幼儿学平险业务不承保疾病住院医疗保障内容,各机构可考虑适度开展。

5、对于续保业务,各机构应提前对上一年度保单赔付情况进行分析整理,筛选优质业务,提前进行攻关展业,确保顺利续保。

对赔付率超过65%的单位,采取“降赔”措施,对“黄区”业务进行“蓝色”转换,包括降低附加险保额、赔付比例和增加保费等。

同时,建立“黑名单”制度,对赔付率超过70%而无法改善的学校以及上一保单年度因同一原因多次理赔、已患疾病短期内无法治愈的(含先天性疾病未治愈)的被保险人在续保时要予以拒保。

6、对于已经纳入基本医疗保险范围的学生,应结合当地的基本医疗保险政策,根据客户的需求,可以考虑将我司现有的医疗险条款进行组合,制定合适的承保方案。

但需将承保方案上报总公司意健险部审批后,方能承保。

7、对享受公费医疗的大中专院校,应考虑公费医疗给学平险经营带来的影响。

应积极和投保单位学平险主管部门(如学工处等)进行沟通协调,建议医疗费用先行在学校赔付,剩余部分在保险公司进行赔付。

8、目前我司使用的学平险条款在责任免除上存在一定的问题,因此在“开口保单”和“手写保单”上需增加下列特别约定:

(1)我司对被保险人因先天性疾病、遗传性疾病、畸形矫正手术造成支出医疗费用的,不承担保险责任;

(2)我司对被保险人因上一年已患但未治愈的疾病造成支出医疗费用的,不承担保险责任。

9、目前我司开展的学平险业务,原则上限于在县级(含)以上地区开展,禁止在县级以下地区开展此项业务。

(二)严格单证管理

1、各机构必须强化学平险单证管理,按照有价单证管理规范要求,对保险凭证、手写保单等单证进行严格管理,防范经营风险。

2、严格执行总、分单打印制度,不得同时出具团体保险单和个人保险凭证增加投保风险。

(三)提高客户服务质量,降低赔付率

由于学平险的出险频度高,件均赔款低,案件量大,导致客户服务的压力很大。

此外,部分机构没有配备专门的医疗核损人员。

各分公司应积极和客户服务部进行沟通,尽快配备专门的医疗核损人员,加强对意健险理赔人员的培训,提高理赔人员的专业技能和服务水平,降低学平险的赔付率,从而提高学平险的经营效益。

八、学平险销售渠道

(一)针对中小学,可以联合教育行政管理(教委、教育局)等主管部门协调学校进行销售。

通过原有资源联系各层级教委、教育局及政府主管领导,或引进特殊人才开展学平险业务。

(二)大中专院校,可以通过各地区高校工委开展大中专院校学平险业务。

大中专院校学平险业务,出险率相对低,是我们主要目标客户。

同时,各级教委对大中专院校控制较弱,容易突破,此类业务是我司发展的重点。

(三)借助联合经纪等经纪、代理公司进行业务拓展。

(四)鼓励各机构打破原有渠道销售模式,拓宽思路,建立新的学平险销售渠道。

九、注意事项

1、各机构应对学平险业务给予高度重视,要在保证公司利润的前提下进行业务拓展。

2、保监局、工商局等机构对学平险等险种的监管力度较大,各机构在业务拓展时要注意合法合规经营,合理规避监管风险。

附1:

致家长的一封信

尊敬的家长:

您好

为了您孩子的健康成长,解除各位家长的后顾之忧,根据中国保监会规定:

“对于未成年学生,学校不得以投保人的名义为未成年学生投保学生平安保险,投保人应是其父母”。

阳光财产保险股份有限公司特推出“学生综合保障计划”。

该计划的最大优势在于:

保障全、交费低。

每人每年交元保险费,可获得最高元的保障。

赔付比例高,意外伤害门急诊医疗达100%报销,住院医疗采用累进制,最高报销比例达%。

保障计划如下:

保险金额(元)

保险责任

意外伤害保险

意外伤害死亡及伤残

意外伤害门急诊

扣除元免赔额,按医药费支出%给付

住院医疗保险

1000元以下(含1000元)部分

50%

1000元至5000元(含5000元)部分

60%

5000元至10000元(含10000元)部分

70%

10000元至30000元(含30000元)部分

80%

30000元以上部分

90%

“分担风雨,共享阳光”是阳光财产保险股份有限公司奉行的理念,提供优质的服务是我们对家长的承诺。

我司“学生综合保障计划”理赔手续简便,在我司(地址)可为客户办理理赔手续。

说明:

一、根据中国保险监督管理委员会规定,未成年被保险人(不满18周岁者)投保的身故保险金额累计不能超过5万元。

如未如实告知,出现累计保险金额超过5万元的情况,超过部分保险公司不承担给付保险金的责任并不退还保险费。

二、我司对本保险应负的保险责任自投保人缴付保险费且我司同意承保开始,并以我司为您签发的保险凭证上所载的日期为准。

阳光财产保险股份有限公司

xx分公司

2006年月日

咨询服务电话:

95510(24小时)业务员:

电话:

回执

投保本保险的被保险人须为身体健康且能正常学习、生活的学生或幼儿。

请您在阅读上述保险方案后确认您的子女健康状况。

若您同意为您的子女投保本保险,请您在“法定监护人签字”栏签字:

1、目前是否患病或有自觉不适症状:

是□否□

2、是否曾患有慢性咳嗽、咯血、胸闷、心慌、气短、浮肿、声嘶哑、吞咽困难、呕血、黑便、腹痛、黄疸、贫血、肿块、血尿、蛋白尿、皮肤淤斑、不明原因皮下出血点、渐进性消瘦、持续性头痛、昏厥、抽搐、昏迷、长期发热、高度近视等症状或因上述症状接受治疗:

是□否□

3、过去两年内有无接受健康检查及既往有无接受住院、手术治疗:

有□无□

4、过去曾患有哪些疾病或慢性病:

5、对上述健康状况的详细说明:

学生(幼儿)姓名:

性别:

出生日期:

学校(幼儿园):

班级:

家长联系电话:

TEL

法定监护人(签字):

年月日

附2:

学生、幼儿综合保障计划的回函

————————————————————————————————————————学校:

贵校名学生由各位家长投保了我司学生、幼儿综合保障计划。

为使贵校能充分了解学生、幼儿综合保障计划,同时协助我司做好相关的后续服务工作,现将相关注意事项告知如下,即:

我司承保险种为《阳光学生幼儿意外伤害保险条款》、《阳光附加学生幼儿意外伤害医疗保险条款》、《阳光附加学生幼儿住院医疗保险条款》。

每一被保险人意外伤害保险金额为元、意外伤害医疗保险金额为元、住院医疗保险金额为元。

保险期间均自二○○

年九月一日零时起至二○○年八月三十一日二十四时止。

感谢贵校学生对我司的信赖与支持,我司将为贵校学生提供完善的售后服务。

兼职代办员:

咨询报案电话95510

公司地址:

经办联系人(业务员):

阳光财产保险股份有限公司XX分公司

(签章)

二○○年月日

学生幼儿综合保障计划定额保单样张一(三联式)

正面

阳光财产保险股份有限公司XX分公司

阳光学生幼儿综合保障计划保险单

保单号:

被保险人姓名

性别

年龄

第三联客户留存(代保险费收据)

学校

院系、班级

投保人姓名

与被保险人关系

受益人姓名

(如不填则为法定继承人)

注意

①16周岁及以下被保险人的意外伤害保险金额不得超过人民币50000元。

②无论被保险人持有几份本保险,本公司对其承担的保险金给付责任以1份为限,超过部分无效。

保险金额

阳光学生幼儿意外伤害保险

人身意外伤残、死亡

人民币元

阳光附加学生幼儿意外伤害医疗保险

人身意外伤害医疗

人民币元

阳光附加学生幼儿住院医疗保险条款

疾病住院医疗

人民币元

保险费

人民币元

保险期间

自年月日零时起至年月日24时止

特别约定

1、我司对被保险人因先天性疾病、遗传性疾病、畸形矫正手术造成支出医疗费用的,不承担保险责任;2、我司对被保险人因上一年已患但未治愈的疾病造成支出医疗费用的,不承担保险责任。

投保人声明

保险人已将阳光学生幼儿综合保障计划涉及的保险条款(包括责任免除部分)向本人做了明确说明,本人已充分理解,上述所填写的内容均属实,同意以此投保单作为订立保险合同的依据。

投保人(签章) 被保险人/监护人(签章) 年 月 日

经办人员

保险公司

(签章)

代理单位

签单日期

年月日

中国保险监督管理委员会关于规范经营学平险业务的公告

(保监公告第20号)

学生、幼儿平安保险(以下简称"学平险"),是一种保费低、保障性强的险种。

学平险自开办以来,产生了良好的社会效益。

但是近年来,由于一些保险机构采取不正当的手段,变相垄断学平险业务或进行强制投保,扰乱了保险市场的正常秩序,广大学生和家长反映强烈。

二○○○年秋季开学在即,我会特做如下公告:

一、严禁各保险机构以任何名义与政府部门联合发文,或通过政府部门发文向指定的保险机构投保学平险,变相利用行政手段进行不正当竞争,垄断学平险业务。

二、投保人投保以及选择保险机构都应遵循自愿原则,严禁各保险机构采取任何形式强制投保学平险及其他保险业务。

三、违规竞争学平险业务的保险机构要迅速进行纠正,对于仍然进行不正当竞争的保险机构,我会将依法进行严肃处理。

特此公告

中国保险监督管理委员会

二○○○年八月十四日

中国保监会北京办事处关于规范学生平安保险业务经营的通知

保监京发[2003]81号

各保险公司在京分公司:

目前各保险公司经营的学生平安险业务在产品设计、操作管理方式等方面均存在不符合现行保险法律法规等规定的现象。

为规范北京市学生平安保险业务的开展,经请示中国保监会,现就有关问题明确如下:

一、根据有关法律法规的规定,对于未成年学生,学校无学生平安险可保利益,不能以投保人名义为未成年学生投保学生平安保险。

(一)学校对学生在校期间承担一定的民事责任,但这种责任只能通过投保责任险予以解决;学生平安险属于意外伤害保险条款,其保险责任也不限于在校期间。

(二)《中华人民共和国保险法》第五十五条“投保人不得为无民事行为能力人投保以死亡为给付保险金条件的人身保险,保险人也不得承保。

父母为其未成年子女投保的人身保险,不受前款规定限制”的规定,相对于《中华人民共和国保险法》第五十三条“除前款规定外,被保险人同意投

升级会员

升级会员