国内市场和香港市场上市费用比较.docx

《国内市场和香港市场上市费用比较.docx》由会员分享,可在线阅读,更多相关《国内市场和香港市场上市费用比较.docx(18页珍藏版)》请在冰豆网上搜索。

国内市场和香港市场上市费用比较

国内证券市场和香港证券市场发行上市比较分析

香港证券市场在近几年吸引国内企业上市方面已经取得了较大的发展,为国内企业与资本市场对接提供了新的渠道。

由于资本管制,香港证券市场仍然属于海外市场,作为非本土市场,香港证券市场对于国内企业而言是利弊互现,分析香港市场与国内市场之间的异同,为国内企业提供上市决策参考就显得十分重要。

一、主要发行上市指标比较

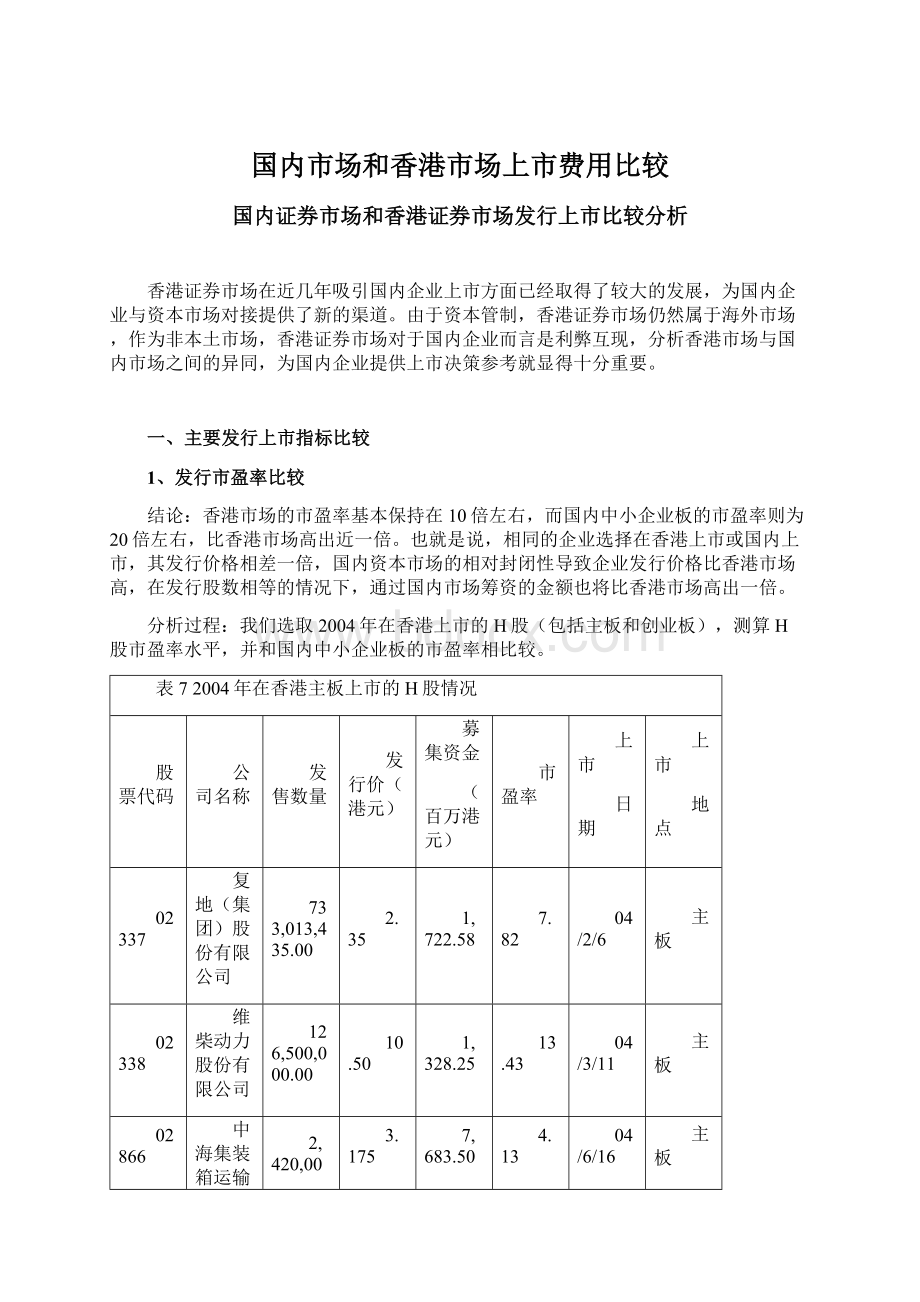

1、发行市盈率比较

结论:

香港市场的市盈率基本保持在10倍左右,而国内中小企业板的市盈率则为20倍左右,比香港市场高出近一倍。

也就是说,相同的企业选择在香港上市或国内上市,其发行价格相差一倍,国内资本市场的相对封闭性导致企业发行价格比香港市场高,在发行股数相等的情况下,通过国内市场筹资的金额也将比香港市场高出一倍。

分析过程:

我们选取2004年在香港上市的H股(包括主板和创业板),测算H股市盈率水平,并和国内中小企业板的市盈率相比较。

表72004年在香港主板上市的H股情况

股票代码

公司名称

发售数量

发行价(港元)

募集资金

(百万港元)

市盈率

上市

日期

上市

地点

02337

复地(集团)股份有限公司

733,013,435.00

2.35

1,722.58

7.82

04/2/6

主板

02338

维柴动力股份有限公司

126,500,000.00

10.50

1,328.25

13.43

04/3/11

主板

02866

中海集装箱运输股份有限公司

2,420,000,000.00

3.175

7,683.50

4.13

04/6/16

主板

02318

中国平安保险(集团)股份有限公司

1,387,892,000.00

10.33

14,336.92

21.79

04/6/24

主板

00763

中兴通讯股份有限公司

160,151,040.00

22.00

3,523.32

15.54

04/12/9

主板

00753

中国国际航空股份有限公司

3,226,532,000.00

2.98

9,615.07

7.57

04/12/15

主板

00438

彩虹集团电子股份有限公司

485,294,000.00

1.58

766.76

2.20

04/12/20

主板

01000

北青传媒股份有限公司

54,901,000.00

18.95

1,040.37

14.12

04/12/22

主板

均值

去掉最大值和最小值

10.44

资料来源:

香港联合证券交易所,经整理。

表82004年在香港创业板上市的H股情况

代码

名称

发售数量

发行价(港元)

募集资金(百万港元)

市盈率

上市日期

上市地点

08290

天津天联公用事业股份有限公司

330,000,000

0.25

82.50

99.00

04/1/9

创业板

08273

浙江展望股份有限公司

23,000,000

1.33

30.59

7.08

04/2/18

创业板

08199

山东威高集团医用高分子制品股份有限公司

264,500,000

0.62

163.99

13.25

04/2/27

创业板

08261

山东墨龙石油机械股份有限公司

138,276,000

0.70

96.79

7.95

04/4/15

创业板

08286

山西长城微光器材股份有限公司

110,000,000

0.40

44.00

10.71

04/5/18

创业板

08287

南京三宝科技股份有限公司

20,400,000

4.15

84.66

18.32

04/6/9

创业板

08115

上海青浦消防器材股份有限公司

55,560,000

0.54

30.00

--

04/6/30

创业板

08301

深圳市明华澳汗科技股份有限公司

200,200,000

0.28

56.06

3.60

04/7/7

创业板

08253

三门峡天元铝业股份有限公司

350,020,000

0.30

105.01

8.22

04/7/13

创业板

均值

去掉最大值和最小值

10.92

资料来源:

香港联合证券交易所,经整理。

表9国内中小企业板发行情况

股票

代码

公司名称

公司所属行业

上市

时间

发行价格

发行

市盈率

002001

浙江新和成股份有限公司

化学原料及化学制品制造业

2004-06-25

13.41

16.35

002002

江苏琼花高科技股份有限公司

塑料制造业

2004-06-25

7.32

20

002003

浙江伟星实业发展股份有限公司

其他制造业

2004-06-25

7.37

19.92

002004

重庆华邦制药股份有限公司

医药制造业

2004-06-25

9.6

16

002005

广东德豪润达电气股份有限公司

电器机械及器材制造业

2004-06-25

18.2

20

002006

浙江精工科技股份有限公司

专用设备制造业

2004-06-25

7.72

17.16

002007

华兰生物工程股份有限公司

生物药品业

2004-06-25

15.74

19.95

002008

深圳市大族激光科技股份有限公司

其他电子设备制造业

2004-06-25

9.2

20

002041

山东登海种业股份有限公司

农业

2005-04-18

16.7

17.5

002042

安徽飞亚纺织发展股份有限公司

纺织、服装、皮毛

2005-04-27

3.8

23.75

002043

德华兔宝宝装饰新材股份有限公司

木材加工及竹、藤、棕、草制品业

2005-05-10

4.98

22.64

002044

江苏三友集团股份有限公司

纺织、服装、皮毛

2005-05-18

3.55

21.65

002045

国光电器股份有限公司

电子元器件制造业

2005-05-23

10.8

22.5

002046

洛阳轴研科技股份有限公司

普通机械制造业

2005-05-26

6.39

20.61

002047

深圳成霖洁具股份有限公司

金属制品业

2005-05-31

8.6

20.48

002048

宁波华翔电子股份有限公司

机械、设备、仪表

2005-06-03

5.75

17.97

002049

唐山晶源裕丰电子股份有限公司

电子

2005-06-06

4.78

22.76

002050

浙江三花股份有限公司

普通机械制造业

2005-06-07

7.39

19.97

均值

19.93

2、上市费用比较

香港创业板的融资成本一般都较主板高。

香港创业板首次上市的成本主要包括以下四个方面:

一是专业费用,主要包括保荐人费用、公司法律顾问费用、保荐人法律顾问费用、申报会计师费用、物业估值费用、公关服务顾问费用等;二是印刷费用,包括招股章程、申请表格、股票及其它印刷费用和翻译费用等;三是市场推广费用;四是包括股票过户登记处费用、收款银行费用、包销商佣金、首次上市费、交易征费等其它费用。

以上费用除首次上市费及交易征费外,其它多种费用受市场因素的影响较大,但一般情况下,香港创业板的融资成本约占融资额的10%以上。

表10香港上市费用明细

费用名称

预估费用(万元港币)

保荐人

170-200

法律顾问

公司律师

130-150

中国律师

15-25

承销商律师

100-120

会计师

130-170

物业估值师

15-25

印刷商

35-45

公关公司

10-20

收款银行

35-45

股份过户登记

35-45

广告费

5-15

联交所首次上市费

40-45

承销费(主板)

集资额的3%左右

(无上下限要求)

承销费(创业板)

集资额的5%左右

(无上下限要求)

相对于香港市场,在国内上市的费用则要低得多。

表11国内上市费用明细

费用名称

收取机构

金额(万元)

备注

审计费

会计师事务所

50—120

分期支付

律师费

律师事务所

30—80

分期支付

评估费

评估师事务所

30—60

分期支付

上网发行费

证券交易所

募集资金额的3.5‰

推介及印刷费

有关单位

50—100

办公费用

有关单位

50—80

上市推荐费

上市推荐人

发行股票面值的1%

一般由主承销商担任

承销费

承销商

募集资金额的1.5%—3%

包括主承销商和分销商

注:

根据中国证券业协会的规定,目前承销费率为募集资金的1.5%-3%,但承销费率将会有所调整,如遇调整,公司将执行新的规定。

3、上市后的维护费用比较

企业在香港上市后,每年的维持费用将很高,包括每年的律师费用、财务审计费用、非执行董事的薪金、投资者关系费用、独立研究报告费用、公司高管的责任保险等。

值得一提的是,为吸引和维持投资者对新上市公司的注意力和兴趣,投资者关系管理是极其关键的,其费用也相对较高,加之海外的通信联络费用,上市后公司的管理费用等,据统计,规模较小的公司每年维护费用要200多万港元,一般规模的公司则需三五百万港元。

相对香港而言,国内的上市公司年维护费用则要低得多,就一般规模公司而言,年律师费用20万左右、年审计费用50万左右、年信息披露费用20万左右、独立董事津贴10万左右,加上交易所的年费,合计不过100万左右。

表12上市公司在各交易所的年费情况

项目

发行规模

香港联交所

香港创业板

上海交易所

深圳交易所

持续年费(美元)

发行五千万股

27,080

20,000

726

726

发行一亿股

41,537

25,000

726

1452

最高限

138,456

30,000

726

3630

最低限

13,846

10,000

726

726

资料来源:

金信证券研究所,根据各交易所公开信息整理。

二、香港市场和国内市场的再融资比较

一般认为,H股的首次发行及再融资较国内A股更为灵活,往往能将公募与私募、全球配售与上网发行、H股与ADR结合起来,以确保在全球范围内成功发行。

而且,H股在香港联合交易所公开上市以前,会在全球范围内向各大投资公司、资产管理机构以及基金等机构投资者定向配售,并通过一些战略投资者的长期持有,以保持股份稳定。

但实际操作中,海外投资者十分谨慎,而投资者与上市公司业务地域上的严重分割,使得投资者对H股公司缺乏深入的了解;加之H股公司不善于利用国际资本市场的游戏规则,因此极少在海外进行再融资;同时,H股的再融资同样需要证监会的审核,在发行程序和审批环节比较繁琐。

通过资料收集,我们发现近三年H股企业的再融资总共不过7家,尤其对于创业板的上市公司,再融资情况极少。

表13最近三年香港上市H股再融资情况

代码

企业名称

配售

股份数目

配售价(港元)

募集资金

(百万港元)

配售

日期

上市

地点

02600

中国铝业股份有限公司

549,976,000

5.658

3,111.76

04/1/6

主板

00728

中国电信股份有限公司

5,850,000,000

2.30

13,455.00

04/5/24

主板

02698

魏桥纺织股份有限公司

57,447,000

11.60

666.39

04/6/30

主板

01171

兖州煤业股份有限公司

204,000,000

8.30

1,693.20

04/7/15

主板

00914

安徽海螺水泥股份有限公司

72,200,000

8.20

592.04

03/11/5

主板

08095

北京北大青鸟环宇科技股份有限公司

140,000,000

0.60

84.00

03/7/18

创业板

08196

深圳市元征科技股份有限公司

80,000,000

1.50

120.00

03/10/24

创业板

资料来源:

香港联合证券交易所股市资料,经整理。

在国内市场,虽然上市公司的再融资需要符合一定的条件,并须经过中国证监会的严格审批,但是历年上市公司再融资的情况还是十分良好,2003年和2004年上市公司再融资占总融资额的比例分别为45.02%和58.94%。

同时目前中国证监会也在积极调研,拟降低上市公司再融资条件,与国际接轨。

表14最近三年香港H股公司和国内上市公司再融资家数

年度

2004年度

2003年度

2002年度

上海

增发

配股

转债

26

10

9

7

33

10

13

10

24

11

10

3

深圳

增发

配股

转债

22

4

13

5

24

7

11

6

29

17

10

2

国内市场合计

48

57

53

主板H股

4

1

0

创业板H股

0

2

1

香港市场合计

4

3

1

资料来源:

香港联合证券交易所股市资料汇编,经整理。

表15国内上市公司融资情况

年度

2004年度

2003年度

交易所

深市(万元)

沪市(万元)

合计(万元)

深市(万元)

沪市(万元)

合计(万元)

IPO

1,162,157

2,372,437

3,534,594

0

4,535,082

4,535,082

增发

447,487

1,506,483

1,953,899

509,991

671,320

1,181,311

配股

354,113

674,593

1,028,706

296,634

381,704

678,337

转债

769,000

1,321,300

2,090,300

566,000

1,289,000

1,855,000

再融资比例

58.94%

45.02%

资料来源:

上海交易所及深圳交易所网站,经整理。

值得注意的是:

✓2001年初,1997年在港发行H股的广州药业开始进行A股增发,成为第一家在国内直接增发A股的H股上市公司,为H股上市公司探出一条在国内筹资的道路。

到2001年7月,中国石化宣布增发28亿A股,一举创下A股市场第一次募资额过百亿的纪录,并且将中国境外上市公司、特别是H股公司向国内市场增发A股的回归势头推到了高潮。

之后,具有“海归”背景的新股发行和增发大大增加,包括:

华能国际、深高速、江西铜业、海螺水泥、北大荒、山东基建、中国联通、北人股份、安徽皖通等公司。

✓业内人士分析,大规模“回归”形成的主要因素是再融资。

目前发行H股的中国内地公司除了IPO实现境外融资外,基本上没有海外再融资的能力,回中国内地再融资成为其必然选择。

三、H股与红筹股的发行方式比较

在香港股市融资,可以采取发行H股和红筹股两种方式。

H股和红筹股公司除了注册地在中国内地和海外的区别外,其实上市的待遇也有很大差异。

归纳起来有三点:

(1)以H股方式在香港上市需经过证监会依法审批,并出具同意函。

公司申请发行H股,证监会将会商国家计委和国家经贸委审核公司是否符合国家产业政策、利用外资政策以及有关固定资产投资立项规定,经过初步审核后,函告公司是否同意受理其境外上市申请。

红筹股则不同,由于在境外注册,公司申请以红筹股方式上市无需经过境内监管机构的核准。

(2)公司管理层持有认股权的差别,这是最重要的一点。

目前,以红筹概念上市的中国移动和中国联通管理层持有的认股权与海外公司一样,管理层可享受全部认股权的所有权益;但H股则不同,即使是中国石化上市时对认股权进行突破改革,管理层仍然并非真正拥有上市公司认股权,而是拥有模拟的认股权。

(3)红筹股与H股另一个重大差别是,红筹股股份全部可以流通,而国有H股则有部分股份不能上市流通。

因而日后增发新股时,红筹股拥有更大的弹性和空间;而H股增发的风险较高,时间也相对较长。

同时,在发行可转换公司债券和公司债券时,红筹公司并不需要符合内地的法律程序,但H股则需要国家有关部门批准。

尽管红筹股比H股具有诸多方便之处,但是红筹股通常是企业集团,一些公司的资产要从母公司购买,而购买价格通常不很透明,因而失去在投资者中的号召力。

目前H股成为国内企业赴海外市场融资的主要方式。

2005年1月24日,针对国内日益严重的资本外逃现象,国家外汇管理局颁布了《关于完善外资并购外汇管理有关问题的通知》,该通知有针对性地对资本外逃通道加强了监管力度,对注册境外企业、资本注入、并购境内资产这几个主要环节都有严格的规定,从而封杀了中小企业以红筹股方式在海外快捷融资的通道。

图1红筹股上市流程图

四、过去十年H股的发展历程

过去十年H股的发展可以分为六个阶段:

1、1993-1994年为初期的追捧期

H股在香港初露面时,受到市场狂热追捧,引发认购热潮。

第一家发行H股的公司是青岛啤酒,1993年7月,青啤H股在香港联交所上市。

从此,香港凭借其发达的资本市场成为内地企业在海外融资的窗口,而H股则成为国际投资者领略中国经济高增长的窗口。

此后,H股成员不断扩充,目前,H股上市公司的数量已发展到100多家。

2、1995年为宏观政策调整期

1994年11月以后,中国大陆开始宏观调控,国企H股大多深受影响,公司盈利能力不佳,公布的年报令投者大失所望,加上国内利率、税率调整及受市场传言的影响,H股市场从此步入低谷。

恒生国企指数由1994年最高的1561.71点最低下探到1995年的672.7点,下降幅度56.9%。

3、1996-1997年为基础设施和交通领域开放期

“香港回归”被国际炒家推波助澜,使H股演绎了一段疯狂行情,恒生国企指数曾攀至历史最高位1727.01点。

4、1998-1999年为金融风暴低迷期

1999年1月间,珠江钢管、北大荒两公司上市受挫,到2月,山东国电第三次宣告招股失败。

10月15日,有意在市场上拿回22亿至25亿美元的中海油招股失败,宣布推迟上市,再一次震动香港及内地投资银行界。

2000年3月,几经反复的中石油勉强发行成功。

尽管筹资总额28.9亿美元,比计划数字缩小了50亿美元。

5、2000年-2003年,为投资者的挑剔期

2001年受到国内B股市场的推波助澜,H股市场被热炒。

退潮之后,随着国内宏观经济的持续好转,H股市场逐步走强,但是投资者都变得十分谨慎。

试图发行H股的多家公司,先后都不顺利,但部分发行成功。

6、2004年,超越抑或是轮回

2004年2月份以来,股市的坏消息不断。

随着美国加息预期以及中国近期抑制经济过热措施的出台,恒生指数连续下挫至5个月的低点,追踪H股表现的中国企业指数下跌幅度更深。

同年3月17日,中国人寿被美国纽约南区联邦地区法院起诉称其信息披露不及时,涉嫌6.52亿美元的巨额财务欺诈,更是加重了外国投资者对中资企业的怀疑。

因为以上种种因素的间接影响,使这之后的中海集运、平安保险、蒙牛乳业、盛大网络等公司的IPO均调低了发行价格,缩小了发行规模,华润上华甚至因为机构投资者认购数量不够而不得不放弃IPO。

虽然如此,最终蒙牛乳业、中海集运、平安保险等还是成功上市,从而验证了这样一个事实:

中国企业海外IPO的热潮会降温,但不会停止。

投资者对质地良好的企业仍然有兴趣。

(三)H股筹资情况

表1过去六年H股集资情况(百万港元)

年度

1999

2000

2001

2002

2003

2004

新上市

4,263.69

51,750.69

5,570.84

16,873.60

46,252.59

40,016.78

配售

0

0

497.25

0

592.04

18,926.35

募集资金总额

4,263.69

51,750.69

6,068.09

16,873.60

46,844.63

58,943.13

升级会员

升级会员