中石化财务报告分析精装版.docx

《中石化财务报告分析精装版.docx》由会员分享,可在线阅读,更多相关《中石化财务报告分析精装版.docx(14页珍藏版)》请在冰豆网上搜索。

中石化财务报告分析精装版

宁波大学科学技术学院考核答题纸

(2012--2013学年第2学期)

课号:

课程名称:

财务报告分析阅卷教师:

班级:

11金融

(2)班学号:

114172357姓名:

汤中晨成绩:

财

务

报

告

分

析

中石化2010财务报表分析

一、资产负债表的分析

1资产负债表

中国石化资产负债表水平分析表单位:

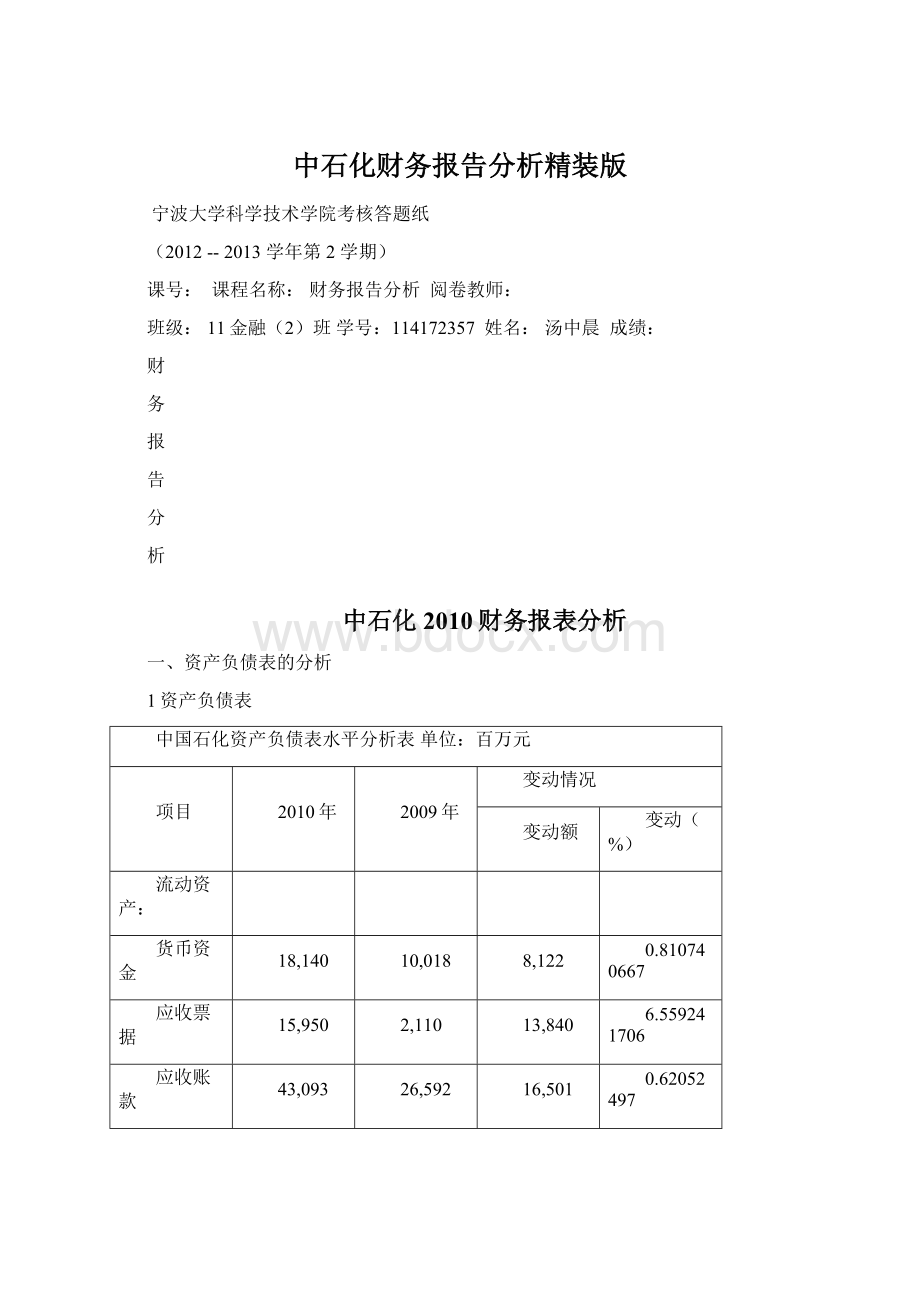

百万元

项目

2010年

2009年

变动情况

变动额

变动(%)

流动资产:

货币资金

18,140

10,018

8,122

0.810740667

应收票据

15,950

2,110

13,840

6.559241706

应收账款

43,093

26,592

16,501

0.62052497

其他应收款

9,880

4,505

5,375

1.193118757

预付款项

5,247

3,614

1,633

0.451853901

存货

156,546

141,727

14,819

0.104560176

其他流动资产

594

856

-262

-0.306074766

流动资产合计

249,450

189,422

60,028

0.316900888

非流动资产:

长期股权投资

45,037

33,503

11,534

0.344267678

固定资产

540,700

484,815

55,885

0.115270773

在建工程

89,599

120,357

-30,758

-0.255556386

无形资产

27,440

22,862

4,578

0.200244948

商誉

8,298

14,163

-5,865

-0.414107181

长期待摊费用

7,560

6,281

1,279

0.203629995

递延所得税资产

15,578

13,683

1,895

0.138493021

其他非流动资产

1,727

1,792

-65

-0.036272321

非流动资产合计

735,939

697,474

38,465

0.055149009

资产总计

985,389

886,896

98,493

0.111053607

负债和股东权益

0

流动负债

0

短期借款

29,298

34,900

-5,602

-0.160515759

应付票据

3,818

23,111

-19,293

-0.834797283

应付账款

132,528

96,762

35,766

0.369628573

预付款项

57,324

37,270

20,054

0.538073518

应付职工薪酬

7,444

4,526

2,918

0.644719399

应交税费

33,814

16,777

17,037

1.015497407

其他应付款

54,871

50,202

4,669

0.093004263

短期应付债券

1,000

31,000

-30,000

-0.967741935

一年内到期的非流动负债

5,530

9,316

-3,786

-0.406397596

流动负债合计

325,627

303,864

21,763

0.071620857

非流动负债:

0

0

长期借款

58,895

58,962

-67

-0.001136325

应付债券

115,180

93,763

21,417

0.228416326

预计负债

15,573

11,860

3,713

0.31306914

递延所得税负债

15,017

9,707

5,310

0.547027918

其他非流动负债

2,415

2,192

223

0.101733577

非流动负债合计

207,080

176,484

30,596

0.173364158

负债合计

532,707

480,348

52,359

0.109002223

负债和股东权益(续)

股东权益

股本

86,702

86,702

0

0

资本公积

29,414

38,202

-8,788

-0.230040312

专项储备

1,325

盈余公积

141,711

115,031

26,680

0.231937478

未分配利润

163,132

140,596

22,536

0.160289055

归属于母公司股东权益合计

421,127

380,461

40,666

0.10688612

少数股东权益

31,555

26,087

5,468

0.209606317

股东权益合计

452,682

406,548

46,134

0.113477375

负债和股东权益合计

985,389

886,896

98,493

0.111053607

(一)资产负债表总体状况的初步分析

根据上述表格,从存量规模及变动情况看,中国石化集团2010年的货币资金比2009年增长了8122000000元,增长了81.07%,变动幅度较大,营业收入也增幅比较大,达到了42.24%,说明货币资金的增长是通过营业收入获得的,说明企业营运能力增强。

从比重及变动情况看,中石化2010年的期末货币资金比重为1.84%,期初比重为1.13%,比重上升了0.71%,按一般标准判断,其实际比重并不高,结合公司货币资金的需求来看,其比重比较合理。

根据上述表格可以看出,中石化2010年的应收账款43093000000元,比2009年增加了16501000000元,增加了62.05%。

其变动的主要原因是因为该公司经营规模的扩大及原油等商品价格比上年末上升。

根据上述表格可以看出,中石化2010年其他应收款为9880000000元,比2009年增加了5375000000,上升了119.31%,上升幅度比较高。

(二)资产负债表各主要项目的分析

1.对存货的质量分析

存货是企业最重要的流动资产之一,其核算的准确性对资产负债表和利润表有较大的影响,因此要特别重视对存货的分析。

按存货总值来计算,2010年存货资产为156********0元,比2009年增加了14819000000元,增长率为10.46%,表明存货资产实物量绝对的增加。

其变动原因是经营规模扩大及原油价格比上年末上升。

存货资产结构指各种存货资产在存货总额中的比重,各种存货资产在企业再生产过程中的作业是不同的。

其中产品存货是存在于流通领域的存货,它不是保证企业再生产过程不间断进行的必要条件,必须压缩到最低水平。

材料存货是维持再生产活动的物质基础,然而它只是生产的潜在因素,所以应把它限制在能够保证再生产正常进行的最低水平上。

在产品存货是保证生产过程连续性的存货,企业的生产规模和生产周期决定了在产品存货的存量,在企业正常经营条件下,在产品存货应保持一个相对稳定的比例。

存货资产的变动,不仅对流动资产的资金占用产生极大的影响,而且对经营活动也有较大影响。

2.对固定资产质量分析

固定资产是企业最重要的手段,对企业的盈利能力有重大的影响。

主要从固定资产规模与变动情况分析、固定资产结构与变动情况分析、固定资产折旧分析和固定资产减值准备分析四方面展开分析。

在处理固定资产折旧时需注意,变更固定资产折旧政策是最常见的利润操作手法。

因为,固定资产价值比较大,影响因素多,容易找到变更理由,操作弹性较大,准确性估计难;固定资产清理以及待处理固定资产净损失,可以认定为企业的不良固定资产;固定资产的累计折旧并不代表企业固定资产的实际变质程度,更不能反映企业固定资产的使用效能。

根据上表可以看出,中石化2010年的固定资产为540700000000元,比2009年增加了55885000000元,增加了11.53%。

说明了企业的固定资产不是很稳定。

3.对短期债权质量分析

(1)关于短期借款。

短期借款数量的多少,往往取决于企业生产经营和业务活动对流动资金的需要量、现有流动资产的沉淀和短缺情况等。

根据上述表格可以看出,中石化2010年的短期借款为29298000000元,比2009年减少了5602000000元,减少了16.05%,下降幅度不算大。

集团通过对借款等负债加强管理,提高对财务风险的控制,从而使本集团资产负债率保持在一个安全水平上。

集团的借款总体上不存在任何季节性。

然而,由于资本支出的计划特征,长期银行借款的支出能被预先适当安排,而短期借款则主要用于经营运作。

本集团现存的借款的条款对本集团就其股份派发股利的能力并无限制。

(2)关于应付账款及其坏账准备。

应付账款和应付票据因商品交易产生,根据上述表格可以看出,中石化2010年应付票据减少了19293000000元,下降了83.48%,应付账款增加了35766000000元,增加了36.96%,无论是从增加额还是从增加的比率来看,两者的变动都是比较大的,公司的负债压力减少了很多,减少了到期支付不足的风险,在一定程度上增强了公司的信誉。

所以,要大力降低应付账款和应付票据,以免出现不利于公司发展的因素。

4.对企业应交税费的分析

应交税费反映企业应交未交的各种税金和附加费。

从上表中可以看出,中石化2010年应交税费增加了17037000000元,增加了101.55%,变动非常大。

但是,应交税费对总资产影响分别只有3.43%,实际变动不大,公司的支付能力应该不存在什么严重问题。

5.对短期债务情况的分析

其他应付款分析的重点是:

其他应付款规模是否正常;是否存在企业长期占用关联方企业资金的现象。

根据上表可以看出,中石化2010年其他应付款有54871000000元,但相比2008年增加了4669000000元,增加了9.30%。

6.对长期债务状况分析

根据上表可以看出,中石化2010年长期借款减少了67000000元,降低了0.11%,其变动对总资产的影响为0.67%,变动影响不大,长期借款比较稳定,但是,企业流动负债增长率大于非流动负债增长率,短期借款的增长率和长期借款增长率都为负数,企业应该调整负债结构,控制财务风险。

(三)资产负债表的总体评价

1.该公司具备较强的短期偿债能力和长期偿债能力,债务风险很小。

但是负债结构比较单一,全部是流动负债,无长期负债,在该公司净资产收益率远远高于市场利率的情况下,未充分发挥财务杠杆的作用,没有更好运用“举债经营”来为企业带来更大的利益。

总的来看,企业的财务政策特别是融资政策比较谨慎,但偏于保守。

2.该公司具备良好的企业营运能力,各项资产周转较快,营收状况良好,资产利用效率较高。

但是由于2010年营业收入同比下降,所以该公司的资产使用效率也随之下降。

3.该公司近几年的盈利能力良好,股东投资获得了较好的回报率,所有者权益得以保值且持续增值。

但受制于行业特点,业务毛利率、核心利润率、净利润率等指标不是很高。

二、利润表分析

科目

2010年度

科目

2010年度

一、营业收入

1,913,182,000,000.00

二、营业利润

101,352,000,000.00

减:

营业成本

1,537,131,000,000.00

加:

补贴收入

营业税金及附加

157,189,000,000.00

营业外收入

2,108,000,000.00

销售费用

31,981,000,000.00

减:

营业外支出

升级会员

升级会员