酿酒行业运行情况报告.docx

《酿酒行业运行情况报告.docx》由会员分享,可在线阅读,更多相关《酿酒行业运行情况报告.docx(13页珍藏版)》请在冰豆网上搜索。

酿酒行业运行情况报告

2013年我国酿酒行业现状分析

一、行业概况

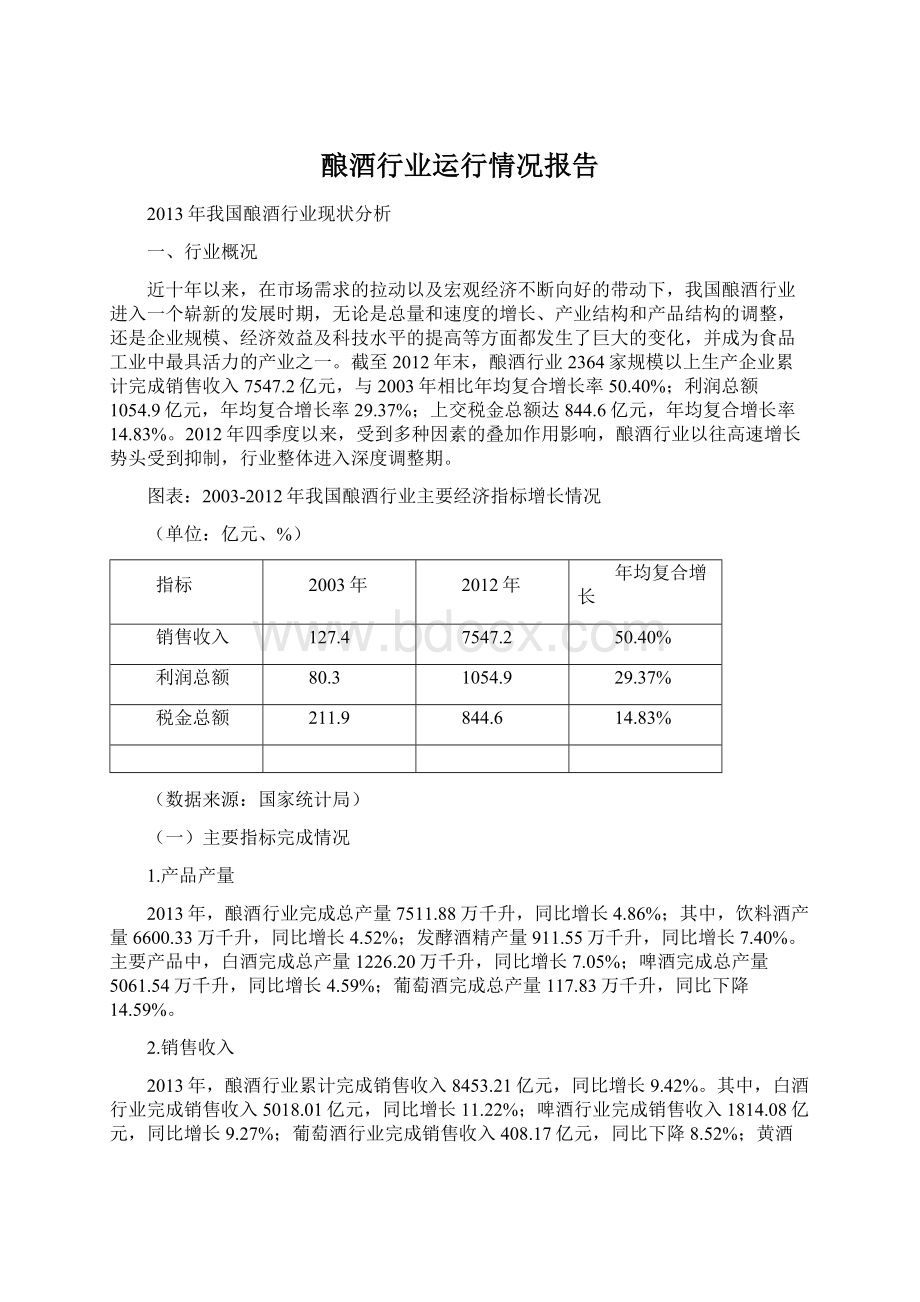

近十年以来,在市场需求的拉动以及宏观经济不断向好的带动下,我国酿酒行业进入一个崭新的发展时期,无论是总量和速度的增长、产业结构和产品结构的调整,还是企业规模、经济效益及科技水平的提高等方面都发生了巨大的变化,并成为食品工业中最具活力的产业之一。

截至2012年末,酿酒行业2364家规模以上生产企业累计完成销售收入7547.2亿元,与2003年相比年均复合增长率50.40%;利润总额1054.9亿元,年均复合增长率29.37%;上交税金总额达844.6亿元,年均复合增长率14.83%。

2012年四季度以来,受到多种因素的叠加作用影响,酿酒行业以往高速增长势头受到抑制,行业整体进入深度调整期。

图表:

2003-2012年我国酿酒行业主要经济指标增长情况

(单位:

亿元、%)

指标

2003年

2012年

年均复合增长

销售收入

127.4

7547.2

50.40%

利润总额

80.3

1054.9

29.37%

税金总额

211.9

844.6

14.83%

(数据来源:

国家统计局)

(一)主要指标完成情况

1.产品产量

2013年,酿酒行业完成总产量7511.88万千升,同比增长4.86%;其中,饮料酒产量6600.33万千升,同比增长4.52%;发酵酒精产量911.55万千升,同比增长7.40%。

主要产品中,白酒完成总产量1226.20万千升,同比增长7.05%;啤酒完成总产量5061.54万千升,同比增长4.59%;葡萄酒完成总产量117.83万千升,同比下降14.59%。

2.销售收入

2013年,酿酒行业累计完成销售收入8453.21亿元,同比增长9.42%。

其中,白酒行业完成销售收入5018.01亿元,同比增长11.22%;啤酒行业完成销售收入1814.08亿元,同比增长9.27%;葡萄酒行业完成销售收入408.17亿元,同比下降8.52%;黄酒行业完成销售收入153.91亿元,同比增长12.23%;其他酒行业完成销售收入228.68亿元,同比增长15.46%;发酵酒精行业完成销售收入830.35亿元,同比增长7.55%。

3.利税情况

2013年,酿酒行业完成利税总额1920.50亿元,同比增长0.31%。

其中,完成利润总额1062.11亿元,同比增长0.17%;上交税金总额858.39亿元,同比增长0.47%。

分行业看,白酒行业完成利税总额1360.01亿元,同比下降1.18%;啤酒行业完成利税总额334.25亿元,同比增长10.03%;葡萄酒行业完成利税总额71.18亿元,同比下降16.64%;黄酒行业完成利税总额27.96亿元,同比增长2.87%;其他酒行业完成利税总额47.90亿元,同比增长13.45%;发酵酒精行业完成利税总额79.21亿元,同比下降0.86%。

图表:

2013年我国酿酒企业分酒种产品产量及同比情况

(单位:

万千升、%)

酒种

总产量

增速

发酵酒精(折96度)

911.51

7.40

饮料酒

6600.33

4.52

其中:

白酒(折65度)

1226.20

7.05

啤酒

5061.54

4.59

葡萄酒

117.83

-14.59

(数据来源:

国家统计局)

图表:

2013年我国酿酒行业销售收入变化情况

(单位:

亿元、%)

酒种

销售收入

增速

利税总额

增速

发酵酒精制造业

830.35

7.55

79.21

-0.86

白酒制造业

5018.01

11.22

1360.01

-1.18

啤酒制造业

1814.08

9.27

334.25

10.03

黄酒制造业

153.91

12.23

27.96

2.87

葡萄酒制造业

408.17

-8.52

71.18

-16.64

其他酒制造业

228.68

15.46

47.90

13.45

合计

8453.21

9.42

1920.50

0.31

(数据来源:

国家统计局)

(二)行业发展形势分析

总体来看,2013年酿酒行业在产量上保持增长,但整体经济效益与2012年同期相比出现回落,其中白酒、葡萄酒等行业部分指标出现负增长。

从走势看,2013年一季度以来,产品产量、销售收入、利润、税金、进出口等效益指标均呈现逐季下滑的态势。

值得关注的是,在整体形势不佳的背景下,2013年行业资产负债率有下降趋势。

图表:

2013年酿酒行业主要经济效益指标增速变化情况

(单位:

%)

指标

1-3月

1-6月

1-9月

1-12月

产品产量

12.95

6.32

4.39

4.86

产品销售收入

13.17

9.51

9.06

9.42

利润总额

13.56

2.23

1.62

0.17

税金总额

3.00

-2.46

-0.87

0.47

企业亏损面

14.81

13.85

12.94

11.40

亏损额

13.41

30.69

26.07

29.02

资产负债率

48.52

47.31

46.99

46.89

进出口总额

-1.71

-2.86

-3.18

-5.79

其中:

出口额

-42.24

-39.70

-24.94

-14.86

进口额

8.39

7.42

2.23

-3.57

(数据来源:

国家统计局)

1.售价

2012年四季度以来,我国酒类消费市场发生明显变化,高端酒水销量和价格出现下降。

从生产企业看,以葡萄酒为例,2013年我国葡萄酒产量、销售收入、利税总额同比分别下降了14.59、8.52和16.64个百分点;同时,作为高端白酒的代表地区,贵州省2013年度白酒产销量保持了20.42%的增长速度,但销售收入同比增长仅5.51%,利税总额则比上年同期下降11.49%,说明其产品出厂价格出现下滑。

从销售企业看,2013年酒类流通企业普遍压货严重,动销缓慢。

在这种市场状况下,高端酒价格普遍回落,例如,飞天茅台零售价格由近两年最高时的2400元左右,下降到1100元左右,部分高端品牌白酒甚至出现批零价格倒挂的情况。

与高端白酒价格倒挂形成鲜明对比,酒类市场的大众化品牌和酒种,2013年市场表现良好。

以生产面向大众消费产品的中小型企业仍在保持增长态势;另外,啤酒产品经过2012年的市场提价行为,以及企业产品结构调整等因素作用,2013年以4.59%的产量增长,实现了9.27%销售增长和10.03%利税增长,在微利时代实现了价值的回归。

2.市场

根据发达国家经验,人均酒类消费呈现“S”型增长轨迹,由于各国发展水平和文化差异,消费峰值有所不同。

我国城镇居民酒类产品消费量在2000年左右达到峰值,此后逐年下降;农村居民消费近年来一直稳定增长,目前已超过城镇居民的峰值水平,未来增长空间有限。

此外,我国城乡居民酒类人均年消费量已经位居世界前列,未来会长期稳定在10-12升之间。

可以推断,我国酒类市场消费空间已经接近饱和。

根据2005年-2011年《中国统计年鉴》资料,中西部农村地区酒类消费市场尚存在一定上升空间。

图表:

我国城乡居民酒类人均年消费量变化情况

(单位:

千克)

指标

1990年

1995年

2000年

2005年

2010年

2011年

2012年

城镇居民

9.25

9.93

10.01

8.85

7.02

6.76

6.88

农村居民

6.14

6.53

7.02

9.59

9.74

10.15

10.04

(资料来源:

中国统计年鉴)

图表:

2005-2011年东西部地区农村居民酒类人均消费量对比

(单位:

千克)

指标

东部地区

中部地区

西部地区

东北地区

2005年

13.19

7.88

6.51

15.55

2006年

12.93

8.65

7.13

15.96

2007年

13.29

8.65

7.23

16.95

2008年

12.00

8.27

7.32

16.34

2009年

12.53

8.64

7.56

17.27

2010年

11.85

8.27

7.56

16.91

2011年

11.71

8.92

7.79

20.44

(资料来源:

中国统计年鉴)

3.投资

从市场实际情况和国家统计局数据指标综合来看,2013年酿酒行业投资增速趋缓。

以啤酒行业为例,在2005年-2011年间,啤酒行业每年新增产能维持在600万千升以上,2012年降至443万千升,显示出扩张减速迹象;2013年行业新增产能仅与当年啤酒产量净增量相当,显示出投资趋于理性的趋势。

另外,从行业资产和负债指标变化情况也可以反映出行业整体投资减速的预期,2013年全年,我国规模以上酿酒生产企业资产合计由年初的7302亿元增长到年末的8390亿元;月度资产总额同比增速由年初的19.94%,下滑到年末的14.92%,增速下滑5个百分点;而行业资产负债率这一指标亦呈现逐季下滑态势,2013年一季度为48.52%,二季度降至47.31%,三季度继续下降到46.99%,至四季度最低46.89%。

图表:

2013年我国规模以上酒类生产企业资产合计指标月度变化情况

(数据来源:

国家统计局)

4.分区域情况

数据显示,2013年我国酿酒行业重点地区利润总额出现下降。

我国酿酒主产区包括:

四川、山东、河南、广东、江苏五省,这五个省区酿酒总产量占到全国酿酒总产量的比重达到43.35%,利润合计占到全国酿酒行业利润总额的1/2。

2013年,五省酿酒行业合计实现利润524.62亿元,同比下降8.28%。

其中,以白酒生产大省著称的四川省,2013年酿酒行业实现利润261亿元,同比下降14.30%;另外一个白酒产销大省的江苏省,2013年酿酒行业实现利润114.46亿元,同比下降2.49%;山东省,其白酒、啤酒、葡萄酒产销量均保持行业领先地位,受到白酒放缓、葡萄酒下降的影响,2013年山东省酿酒行业实现利润89.8亿元,同比下降2.49%;河南省的白酒、啤酒、和葡萄酒行业发展相对均衡,2013年该省酿酒行业实现利润49亿元,同比增长12.49%;广东省是传统的啤酒产销大省,2013年广东省酿酒行业实现利润10.53亿元,同比增长1.57%;可以看出,以盛产白酒为主的四川省、江苏省2013年行业利润均发生下降;以盛产啤酒为主的广东省2013年行业利润保持微增;而作为白酒、啤酒、葡萄酒的主产区,2013年山东省行业利润也出现了下降。

图表:

2013年重点省市酿酒行业利润指标完成情况

(单位:

万千升、亿元、%)

省市

酿酒总产量

利润总额

实际值

同比

实际值

同比

全国

7511.88

4.86

1062.11

0.17

四川省

608.10

14.06

260.64

-14.30

江苏省

442.45

2.70

114.46

-2.49

山东省

903.57

2.60

89.76

-0.45

河南省

788.60

4.60

49.24

12.49

广东省

513.63

1.25

10.53

1.57

(数据来源:

国家统计局)

5.行业集中度

多年来,由于行业准入门槛低、科技含量相对较小,因此我国酿酒行业整体表现为企业数量众多、单体规模偏小。

仅啤酒行业在国际化进程中,逐渐形成以华润雪花、青岛啤酒、百威英博、燕京啤酒、嘉士伯五大集团为首的市场格局,行业集中程度较高。

但是,从近年来发展情况看,行业总体朝着规模化、集团化的趋势发展,以大型企业为例,2011年大型企业占行业数量比重仅1.12%,资产规模占行业比重32.70%,至2013年大型企业数量比重升至2.05%,资产规模比重升至40.37%。

图表:

2011年-2013年大型企业规模比重变化情况

(单位:

%)

指标

2011年

2012年

2013年

数量规模

1.12

1.90

2.05

资产规模

32.70

39.21

40.37

(数据来源:

国家统计局)

6.进出口

数据显示,2013年各酒种进出口贸易出现颓势,仅啤酒实现增长。

从进出口贸易情况看,饮料酒及发酵酒精贸易总额整体出现下滑,根据海关总署数据,2013年我国饮料酒及发酵酒精进出口贸易总额35.77亿美元,同比下降5.79%,其中出口贸易总额6.17亿元,同比下降14.18%,进口贸易总额28.60亿元,同比下降3.64%;进口贸易总额增速和出口贸易总额增速较2012年同期均有大幅下滑。

特别是作为进口主力军的葡萄酒产品,2013年受到行业整体下滑、消费需求不足,进口额同比下降1.91%,增速比2012年同期减少10.68个百分点;其中规格在2升及以上包装的葡萄酒,进口量同比下降了26.74%。

图表:

2013年饮料酒及酒精产品进出口情况

(单位:

万美元,%)

商品名称

出口

进口

出口额

增速

上年同期

进口额

增速

上年同期

白酒

25446

-26.72

45.56

5325

9.19

126.45

啤酒

16302

15.58

7.94

23166

60.66

59.14

葡萄酒

3712

-50.89

256.94

149132

-1.91

8.77

黄酒

2447

-9.29

0.51

108

2.31

11.23

其他饮料酒

9763

11.18

-23.15

108097

-12.88

31.22

酒精

4045

-12.39

23.12

143

-86.42

97.68

合计

61715

-14.86

27.38

285970

-3.64

20.47

(数据来源:

海关总署)

说明:

1、其他饮料酒包括:

葡萄汽酒、味美思、蒸馏葡酒制得的烈性酒、威士忌酒、朗姆酒及蒸馏已发酵的甘蔗制得的酒、杜松子酒、伏特加酒、利口酒及柯迪尔酒、龙舌兰酒、浓度小于80%的未改性乙醇;其他酒精饮料、以及中药酒等11种。

2、酒精包括:

未改性乙醇,按容量计酒精浓度≥80%、任何浓度的改性乙醇及其他酒精等2种。

7.重点行业

综合来看,2013年全行业增长速度处于持续下滑阶段,与多年来整体高增长的形势形成反差。

行业逐渐实现从外延式高速扩张模式转变为内敛式中速增长模式,重点行业中:

白酒行业经过过去十年高速增长,在消费、生产、流通等方面积累了大量问题和矛盾,产业调整是其必然。

高端白酒消费信心受挫,需求发生明显变化,急需寻求新的定位;其他酒种的冲击,消费者口味的变化等,对白酒产品提出新要求;团购、定制等营销模式受阻,开发新渠道、加快流通、扩大消费迫在眉睫;产能扩大与市场需求放缓的矛盾已经形成;中低端白酒放量,价格竞争不可避免。

同时,白酒产品市场竞争秩序混乱,税赋不公平;假冒伪劣、虚假宣传等现象对整个白酒行业诚信造成极大影响和损失,维护产业安全、健康发展已经迫在眉睫。

啤酒行业2013年整体形势良好,市场集中度进一步提高,盈利水平稳步提升。

在我国酒行业中,啤酒行业是集中度最高的,目前五大集团市场份额已接近80%,通过充分的市场竞争和行业整合,集团优势已经非常明显,竞争格局逐步形成。

市场日趋成熟,未来品牌、品质层面的深度竞争将更加凸显,逐渐取代资本力的竞争。

随着行业逐渐进入多巨头良性竞争阶段,行业利润还将持续上升。

葡萄酒行业从2010年起就开始出现下降的趋势,2013年形势更加严重,出现全行业产量、经济效益下降,个别主要企业亏损的局面。

行业下降趋势已经传递到上游,部分产区出现拔葡萄树现象。

究其原因,除宏观经济影响、进口酒的冲击、三公消费受限等外部因素外,行业自身存在的问题也不能忽视,主要问题有:

产品结构、性价比不合理,忽视了佐餐酒的发展,中高端的产品品质与价格不匹配;对技术的认识、重视度不够,技术支持跟不上产业发展的需求;酿酒葡萄及产品缺乏产区个性与特点,使得产区缺乏核心竞争力;市场推广模式和本土葡萄酒文化建设滞后,缺乏产品的细分,仅靠品牌和概念,不贴近消费者,对葡萄酒文化的本土化研究不够,越来越不能适应现有的市场发展和消费者需求。

黄酒行业虽然也受到社会大环境的影响,但由于行业小、基数低,影响范围和程度与其他酒种相比,还不明显。

相反,在产量、经济效益和利税等各方面,都有不同程度的增长。

但黄酒行业发展相对缓慢的局面仍未有明显改善。

保健酒行业一直以来所占市场份额较小,规模品牌屈指可数,但近年发展较快,有从区域品牌向全国品牌发展的趋势。

酒精行业全年保持低利润价格水平波动,原料成本在除去副产品收入后达到销售价格的85%以上;且由于产能过剩、酒精产品高税负政策以及地方保护主义所造成的一些中小企业偷漏税成为常态,造成市场竞争不能够淘汰落后产能;在各级政府对环保越来越重视和农产品增值税进项税额核定扣除办法以来,2013年对行业产生了明显的积极作用。

8.包装与装备

我国酿酒行业中,啤酒、葡萄酒以及酒精行业主要引进消化吸收国外设备,其装备水平基本上达到国际先进;而传统白酒、黄酒行业的包装装备水平相对落后。

随着酿酒行业的快速发展,与之配套的包装与装备发展也较为迅速。

中国酒业协会牵头组织的以满足中国白酒工业对于机械化生产技术创新“中国白酒158”计划,以行业骨干企业及机械设备研究单位合力进行技术攻关,研究白酒酿造过程中包括制曲机械化研究、发酵工艺机械化研究、蒸馏工艺机械化研究、调酒计算机集成制造技术研究、灌装、包装、成品库智能管理研究等内容,2013年已经在5家企业完成试点工作,未来计划在行业前100家企业进行推广,切实加快了中国白酒机械化进程。

目前,黄酒行业的机械化、现代化意识也在加强。

二、行业面临的问题分析

酿酒行业经过多年的高速发展,长期积累下来的矛盾和问题在2013年行业急转直下的形势下得以集中反映。

尤其是以下几方面的矛盾和问题较为突出,需要着力解决。

(一)行业产能过剩,产品结构失衡

2003年以来,我国酿酒进入了建国以来增速最快“黄金十年”。

以白酒为例,2012年我国白酒产量达到1153万千升,十年增长了2.5倍。

2003年以来产量和销售收入分别保持了13.3%和23.4%的年均增长速度。

然而,由于白酒行业技术水平和资本门槛不高,在价格大幅上涨、地方政府强压、各类资本竞相追逐的情况下,各酒类企业纷纷加快扩张步伐,产能不断扩大。

而市场上对高端餐饮、高端白酒消费需求的不断增加导致企业追逐高端白酒生产和流通,致使产品结构出现失衡。

啤酒行业尽管连续十一年产量位居全球首位,但产品结构单一、同质化现象严重,市场缺少高附加值的高端产品,使得行业利润水平在全球范围内处于较低水平;葡萄酒行业亦存在同样问题。

(二)整体科技水平较低,行业机械化程度不高

“十二五”以来,酿酒行业坚持行业引导、企业为主的原则开展科技创新,坚持把开发新技术、研发新产品、利用新能源、提高装备水平和增强自主创新能力作为中心环节。

以“中国酒业协会科学技术奖”为导向,引领酿酒行业在装备升级、质量安全、标准制定、技术创新、循环经济、节能减排等领域取得了一定的成效。

例如:

白酒行业通过产学研结合模式,依托“158”计划,组织行业骨干企业和机械设备研究单位合力进行技术攻关,重点推进白酒行业机械化水平的提高,加快我国白酒机械化进程。

截至2013年末,已在内蒙古河套酒业、湖北劲牌有限公司、安徽迎驾贡酒有限公司、江苏今世缘酒业、河北衡水老白干酒业等五家企业投产示范,总投资达5.4亿元。

啤酒行业在消化吸收国际先进技术的同时实现自我创新,以广州珠江啤酒股份有限公司为主要完成单位的“纯生啤酒生产关键技术及装备国产化”项目,使得以国产装备生产的纯生啤酒在产品稳定性、标准制定方面达到了世界领先水平。

但总体来看,行业整体科技水平依然低下,在标准制修订、食品安全检测技术、行业机械化程度、品牌建设等方面与国际水平或者兄弟行业依然存在较大差距,在遭遇“勾兑门”、“年份酒”、“塑化剂”等各类事件的打击下,行业诚信危机受到质疑。

(三)产业结构优化调整步伐不一致

“十二五”以来,我国酿酒行业在产业结构调整产品结构升级方面已经初见成效,重点行业如白酒行业在产业升级加快、产业优化、品牌集中、集群强势的趋势都日趋明显。

但从2012年至今,白酒行业热点频发、政策性限制逐步严格、市场形势骤然转变等给整个行业带来许多困扰,外界的困难揭示出行业自身产业结构发展不合理,结构调整需进一步深化。

葡萄酒、黄酒、其他酒等行业虽然发展迅速,但在“重点发展葡萄酒、果酒,积极发展黄酒、稳步发展啤酒、控制白酒总量”的口号下,发展形势依然不够乐观,2012年以来,葡萄酒行业遭遇前所未有的行业危机,葡萄酒生产、销售不同程度下降;黄酒行业依然未能走出地域限制,徘徊在江浙沪地区止步不前,果酒、露酒近年来发展迅速,但与《“十二五”规划》提出的“到2015年非粮原料(葡萄及其他水果)酒类产品比重提高1倍以上”要求存在一定差距,行业结构调整整体步伐不一致。

(四)市场流通环节混乱,进口酒冲击严重

近年来,针对酒类流通和食品安全问题,政府部门建立了酒类流通准入体系,国家商务部先后颁发了《酒类商品批发经营管理规范》、《酒类商品零售经营管理规范》、《酒类流通管理办法》、《酒类流通随附单制度》等规章,对规范酒类流通市场起到了一定的作用。

但是,2012年四季度以来,由于多种因素的叠加,我国酒类市场形势发生很大变化,对酒类生产、流通和消费都产生了较大影响。

由于我国酒类销售普遍采用全国、地区、省、市、县多层级经销制,导致流通环节较多、流通库存总量很大,移库现象普遍,导致在市场消费形势急转直下的背景下,大量库存滞留在流通经销商环节,经销商库存压力增大,出现批零价格倒挂现象;此外,贴牌定制、团购模式、商超零售与餐饮消费存在价格差距过大等问题,也造成了市场流通环节的混乱。

另外,进口酒特别是进口走私酒的大量涌入,也对我国酒类市场造成较大冲击。

(五)消费税政策负面效应越来越明显

现行的白酒相关税收政策“粮食白酒、薯类白酒的税率统一为20%,同时采取从量征收(每500克0.5元)。

由于不分高中低档白酒一律每斤加收0.5元,使得生产中低档价位白酒的税收成本显著上升,经营效益下降,利润摊薄,使得白酒企业压缩优质低价白酒产量,转而增加高价格产品,从而使得行业呈现竞相追高的局面。

白酒税收政策的不合理在一定程度上导致了白酒产品结构的不合理,也使低端白酒质量安全蒙上了阴影。

另外,发酵酒精行业作为工业中间品生产行业,连续多年征收消费税的政策,使得行业在整体经济形势不乐观、成本压力连年增大的情况下,税负压力过大,制约行业发展。

(六)原料基地建设滞后,对外依存度高

我国酿酒行业多年来普遍存在原料基地建设滞后问题,以葡萄酒为例,根据《葡萄酒行业“十二五”发展规划》数据,目前我国酿酒葡萄种植基地仅100万亩,苗木品种、葡萄产量和品质远远不能满足行业发展需求,在此背景下国外质优价廉的散装葡萄酒进口到国内灌装销售现象十分普遍。

据海关总署2012年数据,2012年进口散装葡萄酒12.16万千升,占当年我国葡萄酒产量的比重10%以上。

同样的问题在啤酒行业表现更为突出,我国大麦产业发展远远滞后于下游啤酒行业的发展,啤酒生产用大麦对外依存度高达65%左右,我国每年进口大麦200万吨左右,是仅次于大豆的第二大进口农产品。

究其原因是由于大麦在

升级会员

升级会员