固定收益证券定价第五讲.docx

《固定收益证券定价第五讲.docx》由会员分享,可在线阅读,更多相关《固定收益证券定价第五讲.docx(18页珍藏版)》请在冰豆网上搜索。

固定收益证券定价第五讲

固定收益证券定价(三)

固定收益证券价格的波动性

利率变动引起定收益证券价格的变动

特征

由债券(不内嵌期权)的定价公式可看出:

债券的价格和债券的预期收益率成反向变动。

当预期收益率升高的时候,债券的价格会下跌;当预期收益率下降的时候,债券的价格会上涨。

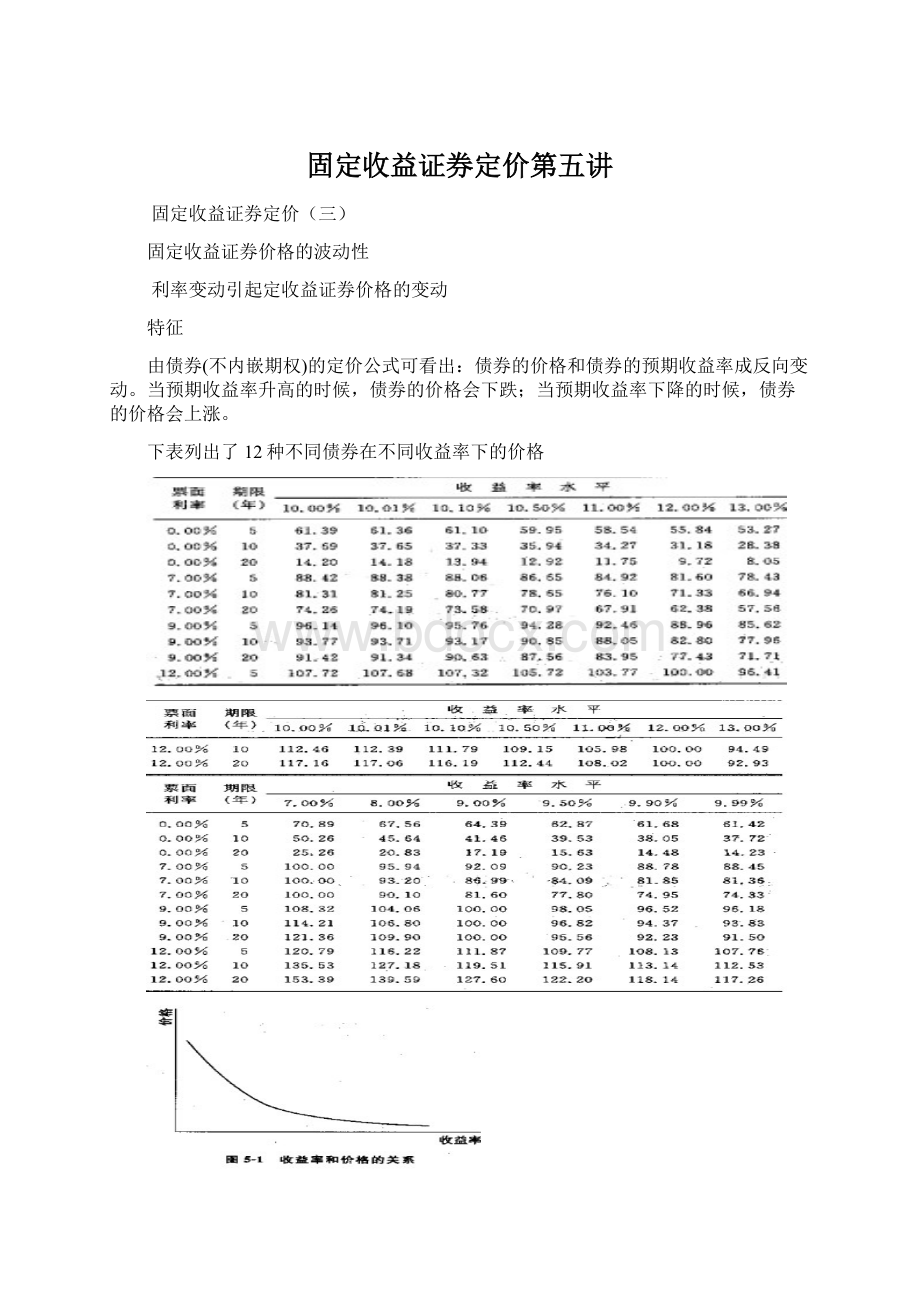

下表列出了12种不同债券在不同收益率下的价格

下图采用20年期票面利率为9%的债券数据,表示了相同期限和票面利率的债券收益率和价格的关系。

从数据中可以看出,随着收益率的增加,债券的价格不断下跌。

收益率和价格的这种关系从上图申也可以看出,同时还发现收益率和价格并不是线性关系,而是一种非线性的关系,一般称这种非线性关系为凸性(convex)。

•这里用价格变化的百分比来表示债券价格的波动性。

•以收益率为l0%的债券价格为基准价格,考察收益率变动时债券价格变化的数值以及变化的百分比(和基准价格相比较)。

从表5—2和表5—3可以看出,债券的价格变动有几个特点:

(1)不同债券的价格波动性是不一样的,也就是说,即使收益率的变化相同,但不同的债券价格的波动性是不相同的。

(2)在收益率变动很小的情况下.债券价格的波动性是对称的,即当收益率增大和减小相同的幅度时.债券价格的波动的绝对值也是相同的。

【例】当5年期零息债券的收益率增加一个基点时,价格减少0.03元,收益率减少一个基点时,价格增加0.03元

(3)在收益率变动比较大的情况下;债券价格的波动性是非对称的。

【例】20年期票面利率为7%的债券在收益率增加300个基点的时候,价格减少16.70元,收益率减少300个基点的时候.价格增加25.74元。

(4)收益率同等变化幅度下,债券价格增加的幅度要超过债券价格减少的幅度。

这是由收益率价格曲线的凸性所决定的。

凸性越大,债券价格的增加与债券价格的减少之间的差距就越大。

影响到债券价格波动性的因素

(1)债券的票面利率越低,波动性越大。

例如对于票面利率分别为0%,7%,9%,12%的l0年期债券来说,收益率增加100个基点,价格下降的百分比分别为9.06%,6·40%,6.10%,5.77%。

(2)债券的期限越长,波动性越大。

例如:

对于票面利率为9%的5年期,10年期,20年期的债券,收益率减少100个基点,价格增加的百分比分别为4.02%,6.65%,9.38%。

(3)债券的到期收益率越小,波动性越大。

显然从图可以看出,收益率较低时,价格波动性要大于收益率较高时的价格波动性。

固定收益证券价格波动性的度量

单位基点价格值PVBP,通常也称单位基点美元值,表示收益率变化一个基点时债券价格的变化。

值得注意的是,前面的价格波动性是用价格变动的百分比来表示的,而PVBP是价格变化的绝对值。

如表5—2中5年期零息债券收益率从10%增加到10.01%价格减少0.03,即PVBP=0.03。

久期

•Macaulay(1938)为了评估债券的平均还款期限,定义了久期。

•即将每次支付现金所用时间的加权平均值,而权重为每次支付的现金流的现值占现金流现值总和(即债券的价格)的比率。

称采用这种方法定义的久期为Macaulay久期。

•

上面的公式给出的是在利息支付时间间隔内的久期计算公式,1年内的久期计算公式:

【例1】某5年期债券的票面利率为10%,初始收益率为11%,各项数据见表5—4,计算其久期。

久期最初是来表示平均还款期限,但实际上久期表示的是债券价格的波动性,

久期的性质的数学推导:

根据债券的定价公式

用久期来估计债券价格的波动性会低估债券的价格变化,在后面的章节会证明这一点的。

债券组合的久期计算

债券组合的久期用组合中所有债券的久期的加权平均来计算,权重即为各个债券在组合中所占价值比率。

•用公式表示如下

修正久期的计算假设市场收益率的变化不会改变债券的现金流,但如果债券是含权债券,那么由于期权的存在,那么市场的收益率就可能改变债券的现金流,使得修正久期不再适用。

对于含权债券,一般采用一种近似的计算久期的方法。

修正久期就是单位收益率变化下债券价格的百分比变动。

将公式的微分改为差分,可以得到有效久期的计算公式

对于含权债券,一般采用一种近似的计算久期的方法。

修正久期就是单位收益率变化下债券价格的百分比变动。

将公式的微分改为差分,可以得到有效久期的计算公式

例5—1中的债券,收益率为11%的时候,价格为96.23123,收益率增加10个基点时,价格为95.4990,收益率减少l0个基点时,价格为96.9704。

根据公式5.9可得,债券的有效久期为7.65,这和前面计算时结果相同。

久期的应用

下面介绍久期在进行债券投资的时候三个方面的应用:

(1)对冲策略

所谓对冲策略,就是指投资者持有某种证券的头寸,想通过持有另外一种证券的反向头寸来抵补前者的某种风险暴露。

投资者在进行组合的时候,必须使得两者的价值波动大小相等,方向相反。

持有债券头寸的时候会面临利率风险,此时投资者可以持有另一债券的相反头寸来对利率风险进行对冲。

久期可以表示债券的波动性,可以利用久期来进行对冲策略。

(2)免疫策略

债券的收益率来自于三部分:

利息收入,利息的再投资收益,资本利得(损失)收益。

当利率上升时,利息的再投资收益会增加。

但如果投资期限小于债券的存续期,那么由于债券价格的下降,就会有资本损失。

当利率下降时,利息的再投资收益会减少;不过由于债券价格的升高,会有资本利得。

利率风险和再投资风险对于投资者的收益的作用是相互抵消的,那就有可能找到一种债券或债券组合,使得投资者在购买债券的时候就可以锁定收益率,而不论未来利率如何变化。

也就是说,债券或组合对于利率的变化免疫。

免疫的方法是使所投资的债券的Macaulay久期等于投资期限。

【例5·2】某投资者投资的投资期限为5.5年,需要锁定收益率为12.5%年。

他可以投资于下面几种债券:

•5.5年期的票面利率为12.5%平价出售的债券A,15年期的票面利率为12.5%平价出售的债券B,8年期的票面利率为10.125%、收益率为12,5%的债券C(可以知道其价格为88.20262)。

•三种债券的久期分别为4.14,7.12,5.5。

假设投资者购买债券后,市场收益率马上发生变化,而且保持不变直到债券的存续期,那么购买三种债券的收益率会怎样变化呢?

表5—5、表5—6、表5—7为市场收益率变化时,三种债券A、B、C的收益率的变化情况

对于债券A来说,只有在收益率等于12.5%的时候才能保证总收益率为12.5%。

虽然债券的价格没有变化,但由于存在再投资风险,如果收益率水平发生了变化,不再等于12.5%,那么利息的再投资收入就会发生变化,总的收益率无法锁定在12.5%。

对于债券B来说,与债券A不同的是;除了再投资风险以外,还有资本利得(损失)。

•当收益率大于12.5%的时候,利息的再投资收入的增加要小于债券卖出的资本损失,所以总收益率小于12.5%;

•当收益率小于12.5%的时候,利息的再投资收入的减少要小于债券卖出的资本利得,所以总收益率大于12.5%。

•对于债券C来说,不论收益率如何变化,其总收益率总不会小于12.5%。

•也就是说,债券的利率风险和再投资风险完全抵消,使得债券的总收益率得到免疫。

计算中假设市场收益率只改变一次,但是实际上市场收益率是随时间不断改变的,久期也会随之变化。

另外,久期还随时间的变化而变化,投资者必须动态地调整组合的久期,使得久期和剩余的投资期限相等。

利用久期进行免疫策略,还必须假设所有债券的收益率同等幅度变化。

例如,如果短期收益率下降而长期收益率上升,则利息风险和再投资风险是无法相互抵消的。

因为短期收益率的下降将会使得再投资收益减少,而长期收益率上升则使得期限长于投资期的债券价格下跌。

两方面的作用使得债券的总收益率无法得到免疫。

(3)利率互换

•利率互换是指交易双方签订合约,定期交换收到的利息支付。

•利息支付的数额按照预先确定的本金(称为名义本金)计算,等于双方约定的期间利率乘以名义本金。

•利率互换协议中,交易双方只交换利息,而不交换本金。

通常一方支付对方按固定利率计算的利息,而另一方则支付对方按浮动利率计算的利息

【例3】交易者A、B签订了互换协议,A同意按9%的固定年利率支付B利息,B则按每半年期的LIBOR支付A浮动利息。

设名义本金为l000万美元,每半年结息一次。

即每半年A支付B利息45万美元(1000×9%/2),B支付给A利息1000×(LIBOB/2)万美元。

•从交易者A的角度来看,他实际上是持有了由固定利率债券空头和浮动利率债券多头组成的债券组合。

•交易者B则是持有了由固定利率债券多头和浮动利率债券空头组成的债券组合。

•利率互换可以看作一种债券组合,其价格的波动性会随着利率波动,而久期就是用来反映债券价格的变化对利率变化敏感性的。

那么如何来计算利率互换的久期?

•对交易者A来说,其持有的互换头寸为:

固定利率债券空头+浮动利率债券多头

•利用前面提到的债券组合的久期计算方法,可以知道互换的美元久期为:

互换的美元久期=浮动利率债券美元久期-固定利率债券美元久期

因为浮动利率债券的美元久期较小,所以互换对利率变化的敏感度大部分源于固定利率债券的美元久期。

凸度

债券的价格收益率曲线的形状是凸形的,这种凸性特征会影响债券的价格波动特性。

对于久期的数学推导可以看到,利用久期来估计债券价格的波动性实际是用价格收益率曲线的切线来作为价格收益率曲线的近似。

如图:

采用久期来估计债券价格波动的方法在收益率变动很小的时候误差不大,但是如果收益率变化较大的时候误差就会很大

这是由于价格收益率曲线的凸性决定的。

【例4】5年期票面利率为8%的债券,收益率为9%(价格为96.04364美元),其凸度的计算如下表所示:

用凸度和久期共同来估计债券价格的波动性格会更准确

久期解释的债券价格变化百分比

=-久期×收益率变化

凸度解释的债券价格变化百分比=0.5×凸度×(收益率变化的平方)

债券价格总的变化百分比=-久期×收益率变化+0.5×凸度×(收益率变化的平方)

例4中的债券的久期为4.018,凸度为19.88,那么当收益率从9%增13%的时候,债券价格的变化百分比为:

久期解释的价格变化百分比=-4.018×0.04=-16.07%

凸度解释的价格变化百分比=0.5×19.88×0.04×0.04=1.59%

债券价格总的变化百分比为-14.48%,而当收益率为13%的时候,债券价格为82.02792,所以价格实际变化的百分比为-14.59%。

在收益率发生较大的变化时,采用凸度和久期可以很好的估计债券价格的波动。

同样可得到用美元凸度和美元久期来估计债券价格变化的绝对幅度:

美元久期解释的债券价格变化=-美元久期×收益率变化

美元凸度解释的债券价格变化=0.5×美元凸度×(收益率变化的平方)

债券价格变化=-美元久期×收益率变化+0.5×美元凸度×(收益率变化的平方)

例4中的债券的美元久期为385.9096,美元凸度为1909.3476。

那么债券的价格变化为;

美元久期解释的债券价格变化=-385.9096×0.04=-15.4364

美元凸度解释的债券价格变化=0.5×l909,3476×0.04×0.04=1.5275

则债券价格变化=-13.909,而债券价格的实际变化为-14.0157元。

凸度与美元久期

美元久期就是价格关于收益率一阶导数的负数,即价格收益率曲线切线斜率的绝对值。

对于不含期权的债券,当收益率降到y’以下时,美元久期会增加;当收益率增加到大于y’时,美元久期会减少。

对于持有债券多头头寸的投资者来说,当收益率下降的时候,由于美元久期增加,那么债券价格会增加得更多;当收益率上升的时候,由于美元久期减少,那么债券价格减少的幅度会小一些。

不含期权债券的这种性质被称为“正”凸性。

即前面讨论的债券价格波动性特征之一:

收益率同等变化幅度下,债券价格增加的幅度要超过债券价格减少的幅度。

下面从数学角度来理解所谓“正”凸性。

凸度是价格对于收益率的二阶导数除以债券价格。

如果凸度大于零,说明价格对于收益率的二阶导数大于零,即一阶导数(即美元久期的负值)是增函数:

收益率增加,一阶导数增加,美元久期减小;收益率减小,一阶导数减小,美元久期增加。

这就说明价格收益率曲线的“正”凸性是来源于正凸度,这就是为什么称“正“凸性的原因

根据微积分的相关知识,凸度同样反映了美元久期随收益率变化的大小。

当债券价格保持不变,凸度越大,美元久期的变化就越大。

下面用图来说明这一点

凸度的特性

凸度有四个特性:

(1)收益率增加,债券的美元久期减小;收益率减小,债券的美元久期增加。

(2)对于给定的收益率和存续期,票面利率越低,债券的凸度就越大。

由债券的定价公式和公式15可以得到债券凸度为

(3)给定收益率和修正久期,票面利率越低,债券的凸度就越小。

例:

对于下表中所列3种收益率和修正久期相等的债券.可以求出其凸度。

可看到.在收益率和修正久期相等的情况下,零息债券的凸度最小。

(4)久期增加时,凸度以加速度增加。

凸性的价值

从图5—5可看出,债券B的凸性比债券A要大,在收益率上升的时候,债券B的价格下降得比债券A少,在收益率下降的时候,债券B的价格上升得比债券A高。

这就使得债券B比A更有吸引力。

市场在对债券A和债券B定价的时候,必须考虑到债券B的这种特性,即必须对凸性进行定价。

图5—5中,在价格相同时,债券B的收益率要小于债券A的收益率,这种收益率的差值就是所谓凸性的价值。

一般来说,如果投资者预期市场收益率变动很小时,对债券A来说,债券B的吸引力不大,凸性的价值就很小。

如果投资者预期市场收益率变动较大时,凸性的价值就会较大,债券B会以更低的收益率出售。

市场如果对于凸性的定价过高,即债券A比债券B的收益率大得多,那么预期低收益率波动的投资者将会“出售凸性”,即卖出债券B,买入债券A。

凸性的近似计算

凸度是价格对于收益率的二阶导数除以价格,所以只要求出二阶导数的近似值就可以得到凸度的近似计算公式。

小结

•在固定收益证券的未来现金流确定的情况下,影响其价格的主要因素就是利率。

•由于利率变动引起固定收益证券价格的变动称为固定收益证券价格的波动性。

•第一部分描述了固定收益证券的价格波动性特征;

•第二部分提出了两个重要的度量价格波动性的指标:

久期和凸度。

升级会员

升级会员