企业基本经济业务核算.docx

《企业基本经济业务核算.docx》由会员分享,可在线阅读,更多相关《企业基本经济业务核算.docx(26页珍藏版)》请在冰豆网上搜索。

企业基本经济业务核算

第五章企业基本经济业务核算

【目的要求】

通过本次教学,使学生能够运用所学的会计核算方法进行企业资金筹集经济业务的会计核算。

【重点难点】

重点:

筹集资金核算过程中各种经济业务的处理。

难点:

短期借款利息的处理。

【教具及教学实验准备】

PPT

【教学过程】

结合实际业务进行讲授所有者投资和借款业务的处理,重点是实收资本账户、短期借款账户的用途和结构。

【导入新课】

给出学生实际业务题,如:

某日,A投资者以30万元向企业投资,款项存入银行,作为会计我们应如何进行账务处理?

【教学内容】

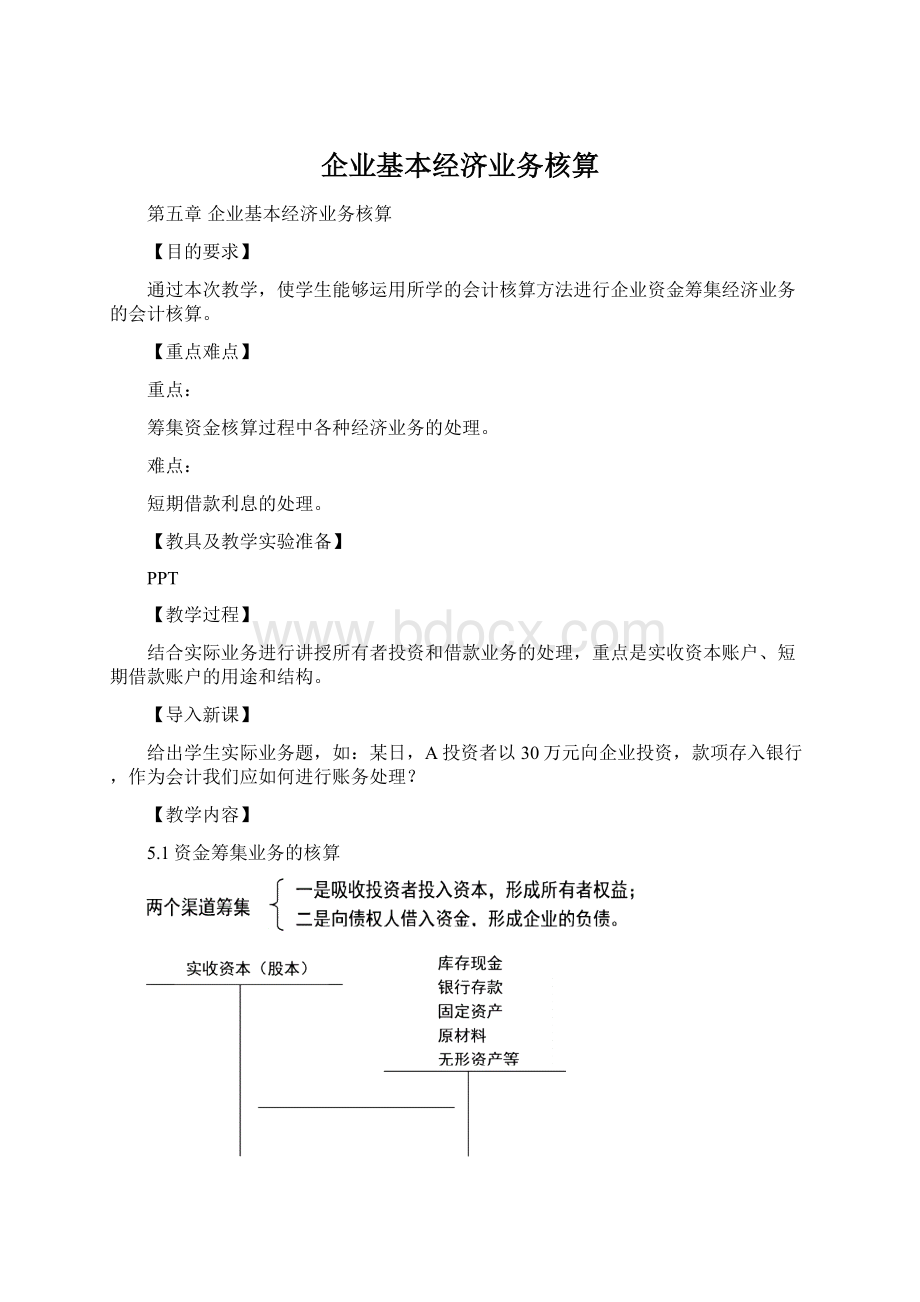

5.1资金筹集业务的核算

(1)实收资本

企业的资本按照投资主体的不同分为:

国家投入资本、法人投入资本、个人投入资本、外商投入资本等。

按照投入资本的不同物质形态分为:

货币投资、实物投资、证券投资、无形资产投资等。

企业接收投资的核算主要通过“实收资本”账户进行。

该账户属所有者权益类,实际收到投入资本时,记贷方;投资人收回资本时,记借方;余额在贷方,表示投入企业的资本总额。

明细账户可按投资者名称设置。

为了保持企业经营的稳定性,投入企业的资本一般情况下不得收回。

(2)银行存款

(3)库存现金

【例1】红星工厂于2009年1月1日收到振华公司以转账支票形式投入的资本400000元。

借:

银行存款400000.00

贷:

实收资本——振华公司400000.00

【例2】红星工厂于2009年1月2日收到盛达投资公司投入全新车床一台,价值300000元,交付使用。

借:

固定资产——车床300000.00

贷:

实收资本——盛达公司300000.00

企业在生产经营过程中,为了弥补生产周转资金的不足,经常需要向银行或其它金融机构等债权人借入资金。

借入资金分为短期借款和长期借款。

期限在一年以下的各种借款为短期借款。

期限在一年以上的各种借款,为长期借款。

企业借入的各种款项必须按照规定的用途使用,按期支付利息和按期归还。

短期借款属于企业的流动负债,短期借款的核算包括取得借款、支付借款利息和归还借款三项主要内容。

(1)短期借款

该账户在性质上属于负债类账户,核算企业借入的期限在1年以内的各种借款。

贷方登记借入的短期借款本金,借方登记偿还的短期借款本金。

期末余额在贷方,表示尚未偿还的借款。

一般应按照债权人的不同设置相应的明细账户,并按照借款种类进行明细分类核算。

(2)财务费用

该账户性质上属于损益费用类账户。

核算企业为筹集生产经营所需资金等而发生利息支出、汇兑损失以及相关的手续费等。

借方登记本期发生的财务费用,如利息支出、借款手续费、汇兑损失等,贷方登记利息收入、汇兑收益以及期末转入“本年利润”账户的财务费用净额。

期末一般无余额。

一般应按照费用项目设置明细账户,进行明细核算。

(3)应付利息

该账户性质上属于负债类账户,主要核算企业按合同规定应支付的利息。

贷方登记按合同规定应付未付的利息,借方登记实际支付的利息,期末余额在贷方,表示尚未支付的利息。

一般按照债权人的不同设置相应的明细账户。

……

【例3】红星工厂由于季节性资金需求,于2009年1月1日向银行借款200000元,期限3个月,年利率12%,到期一次还本付息。

款存入银行。

借:

银行存款200000.00

贷:

短期借款200000.00

【例4】2009年1月31日,红星工厂计提1月份应负担的短期借款利息。

借:

财务费用2000.00

贷:

应付利息2000.00

注意:

当月利息当月支付:

借:

财务费用

贷:

银行存款

当月利息以后支付:

当月计提应负担的利息费用:

借:

财务费用

贷:

应付利息

以后支付这笔利息时:

借:

应付利息

贷:

银行存款

【例5】2009年4月1日,红星工厂开出#5888转账支票归还短期借款本金200000元,利息6000元,计206000元。

借:

短期借款200000.00

应付利息6000.00

贷:

银行存款206000.00

注意:

利息的计算方法

利息=本金×利率×时间(利率时间要一致,都是年、月或日)

月利率=年利率÷12

日利率=月利率÷30或年利率÷360

够整年、月的按年月算,不够整月的按日计算

取头舍尾(或舍头取尾)头指借款日,尾指还款日。

【课程小结】

1.投入资本业务的处理。

2.短期借款业务的处理。

【课后作业】

1.掌握实收资本、短期借款、应付利息账户的核算内容和结构。

2.预习供应过程业务的核算。

【课题】

第五章主要经济业务核算

第二节供应过程业务的核算

【目的要求】

通过本次教学,使学生掌握供应过程经济业务的会计核算,能够进行简单的材料采购成本的计算。

【教具及教学实验准备】

PPT

【教学重点与难点】

重点:

1.供应过程需要设置的账户及账务处理;

2.材料采购成本计算。

难点:

1.应交税费-应交增值税账户的会计核算;

【教学过程】

结合实际业务进行讲授固定资产购置业务和材料采购业务,包括主要业务类型,涉及到的账户及具体经济业务的核算。

【导入新课】

给出学生实际业务题,如:

某日,企业于2003年3月17日,向红星工厂购入A材料8000千克,单价50元,增值税68000元,运杂费1000元,货款尚未支付。

作为会计我们应如何进行账务处理?

【教学内容】

5.2供应过程业务核算实例

1.固定资产的含义:

是指同时具有下列两个特征的有形资产:

(1)为生产商品、提供劳务、出租或经营管理而持有(不是为了出售);

(2)使用寿命超过一个会计年度。

*使用寿命是指企业使用固定资产的预计期间。

2.取得固定资产时入账价值的确定

*企业购建某项固定资产达到可使用状态前所发生的一切合理、必要的支出。

外购固定资产:

(1)买价

(2)进口关税等相关税费

(3)为使固定资产达到预定可使用状态前发生的其他支出,如场地整理费、运输费、装卸费、安装费和专业人员服务费等。

自行建造固定资产:

由建造该项资产达到预定可使用状态前所发生的必要支出构成。

3.固定资产核算需要设置的账户

(1)“固定资产”账户

性质:

资产类账户

核算内容:

核算和监督企业固定资产原始价值的增减变动及结存情况。

账户结构:

借方登记增加的固定资产的原始成本,贷方登记减少的固定资产的原始成本,余额在借方,表示期末企业拥有的固定资产的原始成本。

明细账设置:

固定资产的种类

(2)“在建工程”账户

性质:

资产类账户

用途:

核算和监督企业在建造固定资产过程中发生的一切费用。

账户结构:

借方登记建造固定资产时支付的各项费用,贷方登记结转完工工程的实际成本(转入固定资产账户的数额),余额一般在借方,表示尚未达到预定可使用状态的在建工程的成本

【例6】甲企业于2009年7月9日购入一台不需要安装的生产设备,取得的增值税专用发票上列示:

价款100000元,税额17000元,另发生运杂费800元,包装费1000元,途中保险费500元,款项以银行存款支付;设备已交付使用。

借:

固定资产102300

应交税费-应交增值税(进项税额)17000

贷:

银行存款119300

注意:

从2009年1月1日起,购买固定资产支付的增值税应计入“应交税费-应交增值税(进项税额)”科目。

【例7】华联实业股份有限公司购入一台需要安装的专用设备,发票上注明设备价款50000元,应交增值税8500元,支付运杂费、保险费、包装费等合计2100元,支付安装费800元。

以上款项均通过银行支付。

(1)设备运抵企业,需要安装

借:

在建工程52100

应交税费-应交增值税(进项税额)8500

贷:

银行存款60600

(2)设备投入安装,并支付安装费用

借:

在建工程800

贷:

银行存款800

(3)设备安装完毕,交付生产使用

借:

固定资产52900

贷:

在建工程52900

(1)在途物资

本账户属资产类,用于归集材料采购过程的支出,计算材料的实际采购成本。

发生材料买价和采购费用时,记借方;按实际采购成本将材料验收入库时,记贷方;余额一般在借方,表示尚未验收入库的在途材料的采购成本。

明细账户可按材料种类和名称设置。

(2)原材料

该账户属于资产类账户,核算和监督企业库存材料的增加、减少和结存情况。

该账户的借方登记由在途物资账户转入的已经验收入库的材料的实际成本,贷方登记领用材料的实际成本,期末余额一般在借方,表示库存材料的实际成本。

一般按材料的品种、规格设明细账

(3)应付账款

本账户属负债类,用于核算企业因采购材料物资和接受劳务供应而应付给供应单位的款项。

发生应付未付款时,记贷方;实际归还应付款时,记借方;余额在贷方,表示尚欠供应单位的款项。

明细账户可按供货单位名称设置。

(4)应交税费

本账户属负债类,用于核算企业应交纳的各种税费。

企业计算出应交纳的各种税费时,记贷方;实际交纳各种税费时,记借方;余额在贷方,表示尚未交纳的各种税费。

明细账户可按应交纳的税种设置。

增值税是就货物或劳务的增值部分征收的一种税费。

目前,我国增值税的征收实行抵扣制度,即购入货物支付的增值税(进项税额),可以从销售货物按规定收取的增值税(销项税额)中抵扣,两者的差额为应交税务机关的增值税。

应交增值税的核算通过在“应交税费”账户下设置“应交增值税”明细账户进行,其基本结构以“T”型账户表示为:

借方应交税费——应交增值税贷方

购进时应交付的进项税额销售时应收取的销项税额

余额:

应交纳的增值税

为进一步反映增值税的抵扣和交纳情况,可在“应交税费—应交增值税”明细账户下进一步设“进项税额”、“销项税额”、“已交税费”等专门项目予以反映。

【例8】红星工厂从沈阳第一百货商店购入圆钢1000千克,单价10.00元,货款10000.00元,购入方钢3000千克,单价5元,货款15000.00元,增值税额4250元,全部款项以银行存款支付。

借:

在途物资—圆钢10000.00

—方钢15000.00

应交税费—应交增殖税(进项税额)4250.00

贷:

银行存款29250.00

Ì知识点:

采购费用的分配

如果一次购入多种或多类材料,共同发生一笔采购费用,如何做账?

这就涉及到采购费用的分配。

分配的标准:

材料的重量、体积、买价等。

分配的公式:

采购费用

分配率

=

应分配的采购费用

各种材料的分配标准合计

某种材料应分

配的采购费用

=

该材料的分配标准

×

采购费用

分配率

【例9】红星工厂开出#5889转账支票支付上述购圆钢1000千克和方钢3000千克共同发生的运输费5000元。

因为上述材料的计量单位相同,这样按重量比例分配运费。

分配率=应分配的金额/材料的总重量=5000/4000=1.25

圆钢应分担的运费=1.25×1000千克=1250.00元

方钢应分担的运费=1.25×3000千克=3750.00元

借:

在途物资―圆钢1250.00

―方钢3750.00

贷:

银行存款5000.00

【例10】上述圆钢和方钢达到企业,验收入库,结转入库材料的实际采购成本。

借:

原材料―圆钢11250.00

―方钢18750.00

贷:

在途物资―圆钢11250.00

―方钢18750.00

【例11】红星工厂从沈阳钢铁厂购入圆钢2000千克,每千克9.80元,计19600元,增值税税率17%,计3332元,材料运输费2430元由沈阳钢铁厂代垫,材料已运达企业,验收入库。

升级会员

升级会员