世界炼油业回顾与展望.docx

《世界炼油业回顾与展望.docx》由会员分享,可在线阅读,更多相关《世界炼油业回顾与展望.docx(9页珍藏版)》请在冰豆网上搜索。

世界炼油业回顾与展望

2014年世界炼油业回顾与展望

一、2014年世界炼油行业运行概况

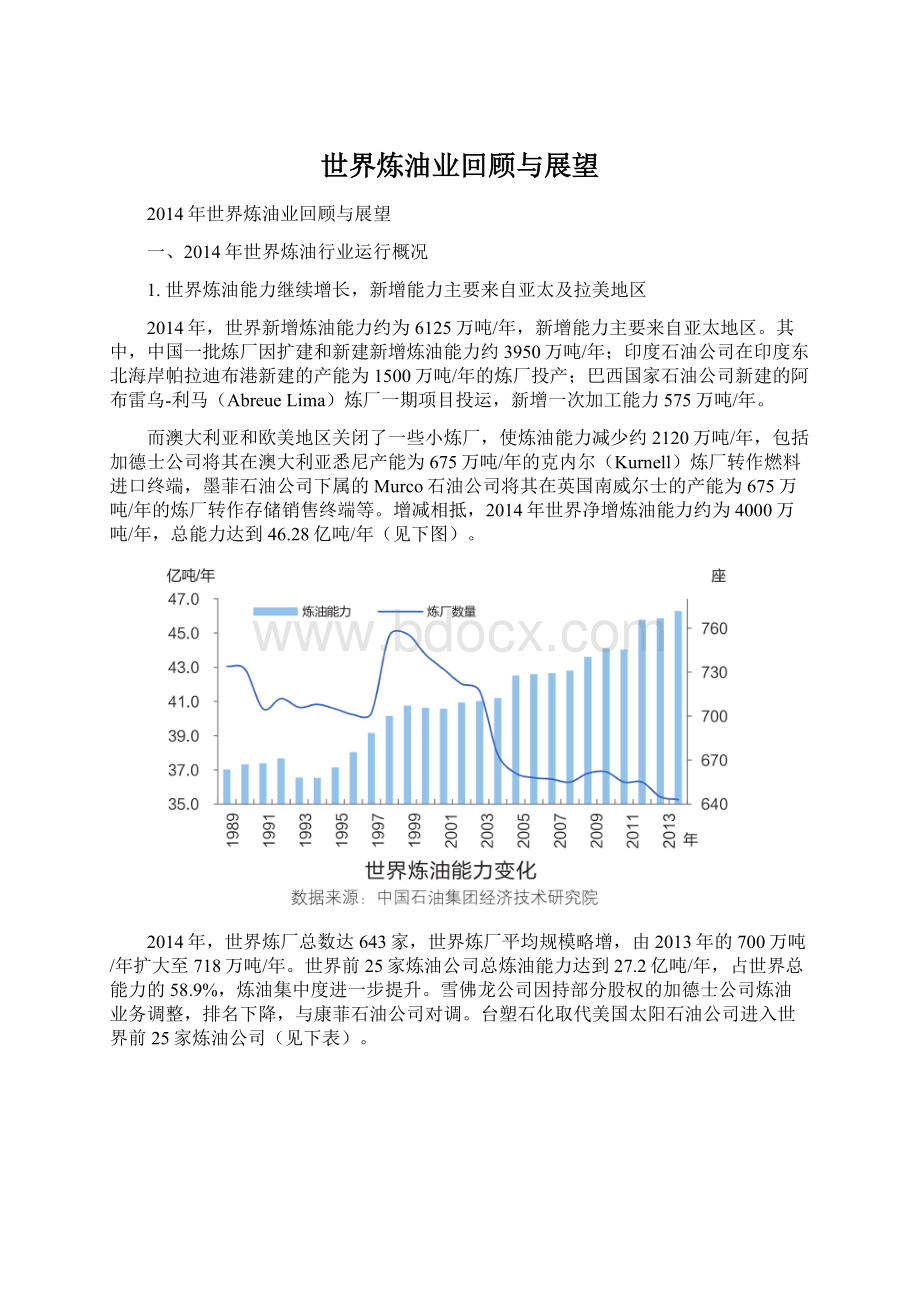

1.世界炼油能力继续增长,新增能力主要来自亚太及拉美地区

2014年,世界新增炼油能力约为6125万吨/年,新增能力主要来自亚太地区。

其中,中国一批炼厂因扩建和新建新增炼油能力约3950万吨/年;印度石油公司在印度东北海岸帕拉迪布港新建的产能为1500万吨/年的炼厂投产;巴西国家石油公司新建的阿布雷乌-利马(AbreueLima)炼厂一期项目投运,新增一次加工能力575万吨/年。

而澳大利亚和欧美地区关闭了一些小炼厂,使炼油能力减少约2120万吨/年,包括加德士公司将其在澳大利亚悉尼产能为675万吨/年的克内尔(Kurnell)炼厂转作燃料进口终端,墨菲石油公司下属的Murco石油公司将其在英国南威尔士的产能为675万吨/年的炼厂转作存储销售终端等。

增减相抵,2014年世界净增炼油能力约为4000万吨/年,总能力达到46.28亿吨/年(见下图)。

2014年,世界炼厂总数达643家,世界炼厂平均规模略增,由2013年的700万吨/年扩大至718万吨/年。

世界前25家炼油公司总炼油能力达到27.2亿吨/年,占世界总能力的58.9%,炼油集中度进一步提升。

雪佛龙公司因持部分股权的加德士公司炼油业务调整,排名下降,与康菲石油公司对调。

台塑石化取代美国太阳石油公司进入世界前25家炼油公司(见下表)。

2014年,世界2000万吨级以上炼厂数量仍为22座,排名基本不变(见下表)。

2.全年全球炼厂原油加工量呈震荡趋升走势,总量仍创历史新高

近年来,非OECD国家炼油能力不断增长,而OECD国家炼油能力持续萎缩。

2014年,全球炼厂原油加工总量约为7730万桶/日(见下图),同比增长2.0%,创历史新高。

其中,经合组织(OECD)国家炼厂原油加工量约为3670万桶/日,略高于2013年的3660万桶/日;非OECD国家炼厂加工量约为4060万桶/日,同比增长3.59%。

全球新增原油加工量主要来自非OECD国家,2014年全球原油加工量呈震荡趋升走势。

一季度加工量约7700万桶/日,二季度小幅回落至7630万桶/日的年度低点,高峰出现在第三季度,达创纪录的7790万桶/日,三季度美国、欧洲、中国及中东地区炼厂的加工量环比均出现了增长,预计四季度加工量小幅升至7800万桶/日。

3.世界炼厂开工率略有回升,总体仍在低位徘徊,各地区表现不一

2014年,全球炼厂平均开工率约为83%(见下图),略高于2013年的水平。

OECD国家炼厂开工率约为81.6%,略高于2013年的81.4%。

其中,OECD北美地区炼厂平均开工率达86.6%,高于2013年的85.6%,这主要得益于美国部分地区炼厂原料成本低而且油品出口增加;OECD西欧国家因多年持续关闭炼厂导致炼油能力减少,使开工率下滑趋势略有缓解,炼厂开工率由2013年的76.4%小幅升至77.5%;OECD亚太地区国家炼厂开工率则从79.3%下滑至76.6%,主要是因为柴油大量过剩,出口受阻,炼厂被迫低负荷运转。

4.世界炼油毛利总体水平下降

2014年,世界主要地区炼油毛利总体表现欠佳,西欧、亚太炼油毛利均低于2013年的水平。

欧洲鹿特丹加工布伦特原油的裂化毛利从2013年的3.48美元/桶降至3.32美元/桶,主要原因是欧洲汽油出口减少而美国、中东和俄罗斯柴油大量涌入。

但在三季度,由于西北欧和地中海地区炼厂关闭部分能力进行检修,美国、俄罗斯和亚洲的炼厂也在9、10月展开检修,出口柴油大量减少,使得西欧炼油利润率一度出现明显好转。

亚太地区新加坡炼厂加工迪拜原油的裂化毛利从4.46美元/桶回落至3.95美元/桶。

主要原因是亚太地区柴油供应出现过剩,而传统的出口目标市场西欧减少进口,使得亚太地区的柴油利润降至4年来的低点。

美国中部地区因油品价格大幅下挫,炼厂加工WTI原油的毛利从17.43美元/桶大幅下降至14.62美元/桶。

而美国海湾地区的炼厂因很好地适应了低成本致密油/轻质页岩油的加工,利润率得到提高,HLS/LLS裂化毛利从5.66美元/桶增至8.43美元/桶,也成为全球炼油毛利最为抢眼的地区(见下图)。

二、世界炼油行业发展新态势

1.北美炼油商抓住页岩油产量增长机遇,重启扩能迎来新的发展

受益于致密油尤其是页岩油产量的快速增长,美国国内原油供应量大增且价格较为低廉,美国炼油商从中受益,炼油毛利得到明显改善,油品出口大幅增加,一些独立炼油商重新开始扩充炼油能力并正在转变加工策略,美国炼油业由此迎来新的发展。

由于原料成本低廉,美国炼油产品出口具有很强的优势,在欧洲、南美乃至距离更远的亚洲市场都极具竞争力。

而且美国新增产原油大部分为轻质油,可在较为简单、建设成本较低的炼油装置加工。

由此,美国炼油业开始新一轮扩能热潮(见下表)。

2014年美国近几十年来第一座新建炼厂在北达科他州迪金森投产,预计到2015年底美国将至少新增炼油能力31万桶/日。

此外,还有一些较小规模(2万桶/日左右)的炼油项目在计划或推进中,预计新增能力可能超过50万桶/日,相当于美国现有炼油能力的2.8%。

2.欧洲炼油业处境依旧艰难,结构调整仍在进行中

欧洲炼油工业受产能过剩、油品结构性矛盾、原油及加工成本居高不下等影响,处境艰难,将继续进行结构调整。

自2009年以来,欧洲已有22座炼油厂被关闭,相当于关闭了230万桶/日的炼油能力,还有15~20座炼厂被石油巨头出售给了独立交易商或投资者。

该地区炼厂将面临具有原料和炼厂燃料优势的美国炼油商、中东新建大型炼厂及俄罗斯炼油商的激烈市场竞争。

从欧洲各地的炼厂情况看,欧洲炼油中心鹿特丹和安特卫普的一些炼厂借助规模和地理位置的优势,近年来进行了旨在提高产品收率和价值的技术改造;有些通过管道供应原油的欧洲内陆炼厂,出于当地市场油品需求,适当运行仍可经营下去;那些没有大量转化能力、需用低成本原油得到高收率的轻质油品且油品不能吸引当地市场用户的炼厂,根本不能与外来进口油品竞争,这样的炼厂只能关闭。

由于BP和壳牌已决定放弃在欧洲的炼油能力,道达尔成了欧洲最大的炼油商,道达尔在西欧拥有174.2万桶/日的炼油能力,占其全球炼油能力的85%。

墨菲石油2014年7月宣布出售在英国的米尔福德港(MilfordHaven)炼油厂,但交易未果,已准备停运。

3.亚太炼油业能力总体过剩,正在加紧调整,但印度、越南等国继续扩能

2014年,亚洲地区经济增长趋缓,柴油补贴减少,致使柴油需求下降,随着亚洲地区尤其是中东的新炼厂投产,该地区柴油出现过剩。

由于目前过剩柴油出口有限,亚洲一些炼油商降低炼厂负荷,加工利润微薄。

日本炼油商继续关停落后装置,韩国炼油商也在考虑降低炼厂负荷,平均开工率已降到80%左右。

由于亚洲新建的多家超大型炼油厂的运营成本具有明显优势,跨国石油公司正在调整或削减澳大利亚炼油业务,澳大利亚7座炼厂中的3座预计将陆续停运关闭:

BP公司10.2万桶/日的布尔沃岛炼厂正在逐渐停产,到2015年年中将转型;2014年7月壳牌将12万桶/日的吉朗炼油厂出售给了瑞士维多集团;2014年晚些时候加德士公司把在悉尼的Kurnell炼厂转变为进口成品油集散基地。

在亚洲一些国家炼油业调整的同时,印度和越南等国继续扩大炼油能力。

2014年印度巴拉特石油公司计划将旗下两家炼厂炼油能力扩大近一倍,此前包括印度石油公司和印度斯坦石油公司在内的印度国有炼油商,以及包括龙树石油公司在内的私营炼油商正在计划或已经开始实施大规模的炼油扩能和升级项目。

预计到2016年印度的炼油能力将从目前的2.15亿吨/年增至2.65亿吨/年。

越南正在努力发展炼油和石化业务,计划建设的6个大型项目总成本逾500亿美元,将新增6600万吨/年的炼油能力。

越南国家石油公司计划投资30亿美元与俄罗斯天然气工业石油公司合作,将越南的榕桔炼厂扩能1000万吨/年。

预计2020年越南将由炼油产品净进口国转变为净出口国,成为亚洲主要的油品出口国之一。

4.中东继续扩大炼油能力,提高生产清洁油品的能力

尽管一些项目延期,中东地区的炼油能力仍在快速增长,沙特阿拉伯、卡塔尔、阿联酋、伊朗纷纷建设新炼厂。

卡塔尔正在现有能力为14.6万桶/日的拉凡角Ⅰ(LR1)凝析油炼厂附近建设能力为14.6万桶/日的拉凡角Ⅱ(LR2)炼厂,该炼厂预计于2016年年中投产,将加工北方油田的凝析油并生产符合欧洲标准的产品。

沙特阿美计划今后10年投资1000多亿美元用于发展炼油工业。

伊朗预计2015年至2016年初有36.0万桶/日凝析油分馏能力投产,伊朗可望从汽油进口国变为出口国。

阿联酋阿布扎比炼油公司的鲁维斯炼厂扩建工程计划在2014年底左右建成,将新增炼油能力2075万吨/年。

2014年初,伊拉克开始建造计划已久的能力为700万吨/年的卡尔巴拉(Karbala)炼厂。

科威特国家石油公司正斥资310亿美元对其现有的米纳-阿卜杜拉(MinaAbdullah)和艾哈迈迪炼厂进行燃料清洁化改造,打造中东地区最大的低硫燃料生产国,并正在建设中东地区最大的加工能力达3075万吨/年的祖尔(Al-Zour)炼厂。

未来中东地区炼油能力还将持续增长,清洁燃料生产能力将大幅提高。

5.俄罗斯投巨资改造炼厂生产清洁燃料,增加向欧洲的超低硫柴油出口量

俄罗斯炼油工业历史悠久,但由于设备老化,工艺较落后,长期以来炼厂都生产大量高硫燃料油和中间馏分油,但近期已发生变化。

俄罗斯政府计划到2015年将燃料油关税逐步提高到原油出口关税的100%,2013-2016年柴油出口关税从66%降到61%。

因此,目前许多俄罗斯炼油商都大力投资改造炼厂,把燃料油转化为中间馏分油。

鉴于国内市场和欧洲市场都需要更清洁的产品,俄罗斯正在加速对炼厂进行升级改造,要在2015年达到生产欧V燃料的要求,许多炼厂开始建设加氢裂化和加氢处理装置,有的已经投产,大部分装置将在2020年前陆续投产。

大规模的投资将使俄国内清洁柴油市场供大于求,并导致超低硫柴油出口量飙升。

目前俄罗斯高质量油品已过剩,今后将通过波罗的海增加向欧洲的出口。

6.非洲石油炼制业发展缓慢,大部分国家炼油投资停滞不前

近年来,非洲经济和油品需求增速较快,非洲本土原油资源丰富,但除乌干达、阿尔及利亚和喀麦隆之外,非洲其他国家炼厂建设几乎停滞。

融资困难、技术力量匮乏及政局动荡是非洲炼油业发展缓慢的主要原因。

过去10年间,非洲90个炼油项目只有7个最终建成投产,原计划的110万桶/日的新炼油能力只有约1/3可能建成。

炼油能力不足使非洲不得不从其他地区进口大量油品。

一般认为,目前在非洲建设销售终端比建设小规模的炼厂更能满足日益增长的油品需求。

但也有分析认为,中国在非洲内陆地区援建的小型炼厂有可能获得成功。

7.燃料标准更加严格,世界各国油品质量升级步伐加快

目前,世界许多国家已提出在2015-2035年实施清洁汽油和清洁柴油含硫量的新标准。

欧洲委员会已要求欧盟成员国生产含硫量接近零的汽油,日本限制汽油含硫量不得超过10ppm。

美国环保署2014年3月出台汽车废气排放与燃油质量新标准,其中硫含量要从目前的不高于30ppm降至2035年的不高于10ppm(见下表)。

各国将从2017年开始逐步实施新标准。

中国从2015年起车用柴油全面实施国四标准;从2018年起,在全国范围内供应国五标准的车用汽油和柴油。

目前,北京、上海、广东等省市已率先大力推广国五标准汽油和国五标准柴油。

印度政府提出了分阶段实施清洁燃料升级的建议,要求从2017年4月起汽油和柴油将执行BS4清洁燃料标准(相当于欧Ⅳ标准),到2020年将执行升级的BS5清洁燃料标准(相当于欧Ⅴ标准)。

根据新标准,印度炼油厂预计要投入8000亿卢比进行装置改造升级。

俄罗斯要求国内作为运输燃料的柴油硫含量从2013年的1000ppm降至2016年的10ppm,俄罗斯2015年将开始执行欧Ⅴ清洁燃料标准。

目前,世界各国已开始加大投资,淘汰落后工艺,引进新技术改造或新建炼厂,实施清洁油品质量升级工程。

2014年,全球约有770亿美元投资用于炼厂扩能改造和清洁燃料升级换代工程。

三、世界炼油行业发展前景

由于世界经济复苏缓慢,炼油能力总体过剩,世界炼油能力增速将放缓,亚太和中东是炼油业未来能力增长的主力。

2015年世界新增炼油能力7875万吨/年,新增能力主要来自中东、中国和拉美。

其中,中国将新增炼油能力2800万吨/年;阿联酋阿布扎比炼油公司的鲁维斯炼厂扩建工程将新增炼油能力2075万吨/年;伊朗约有1800万吨/年的凝析油加工能力将从2015年底开始陆续投运;印度巴拉特石油公司科钦炼厂扩能项目将新增炼油能力600万吨/年;印度龙树石油公司在古德洛尔新建1500万吨/年炼厂,其中第一阶段新建600万吨/年的炼油装置预计于2015年投产。

预计2015年全球将关闭炼油能力800万吨/年,主要发生在欧洲,部分将发生在亚洲和澳大利亚,主要原因是炼油利润疲软、装置老化、新的环保法规要求和劳动力成本上升。

油价持续下跌会影响炼厂建设的积极性,部分项目可能延期,预计2015年世界净增炼油能力在6000万吨/年左右。

未来5年,世界炼油能力过剩情况将加剧,一些炼油项目可能被推迟或取消,由于市场饱和,更多炼厂不可避免地将被关闭。

亚太非OECD国家仍将是炼油能力增长的主力,将占世界新增能力的48%(见下表);中东炼油能力发展取决于该地区的项目融资和进展情况;受项目延期和资金问题等困扰,拉美和非洲地区新增能力有限;前苏联地区的炼油投资集中在提高轻质油收率和产品质量方面,而非急于扩充一次加工能力。

页岩油和凝析油供应骤增将刺激北美地区炼油业投资。

在需求增长放缓而能力过剩的背景下,未来一段时间内世界炼厂开工率将在较低位徘徊。

基于当前的产能和计划中的扩能项目,到2015年全球炼油业的开工率将降至约80%。

随着石油需求的下滑,OECD国家炼厂开工率还将进一步下降,2019年可能下滑至77%,非OECD国家预计到2019年开工率维持在78%~79%。

总的来看,世界炼油工业将在重组和调整中稳步发展,资源国及新兴市场新建和扩建炼厂项目将继续推进,全球炼油能力还将持续增长,总体增速将会有所放慢;大型化、清洁化、炼化一体化、产业集群化仍将是未来炼油业发展的必然选择;各国将加大对炼厂升级改造的力度,以满足日益严格的清洁燃料与节能减排环保要求。

随着中东炼油工业的进一步发展壮大和西欧炼油工业的进一步调整,两者炼油能力差距将逐渐缩小,世界炼油工业将形成亚太、北美、西欧和中东四分天下的新格局,世界炼油重心继续东移,西欧、日本等发达地区的炼油商将依据资源、市场及炼厂实际情况有选择地调整和发展炼油业务。

升级会员

升级会员