第三章 远期和期货价格.docx

《第三章 远期和期货价格.docx》由会员分享,可在线阅读,更多相关《第三章 远期和期货价格.docx(24页珍藏版)》请在冰豆网上搜索。

第三章远期和期货价格

第三章远期和期货价格

【学习目标】本章从期货行情表的解读开始,依次介绍了远期价格和期货价格的关系、无套利定价法在不同远期合约定价中的运用、远期与期货定价的持有成本模型和预期模型、以及期货价格与当前现货价格和预期未来现货价格的关系。

通过本章的学习,我们将对远期和期货的定价有个比较全面的了解。

第一节期货行情表

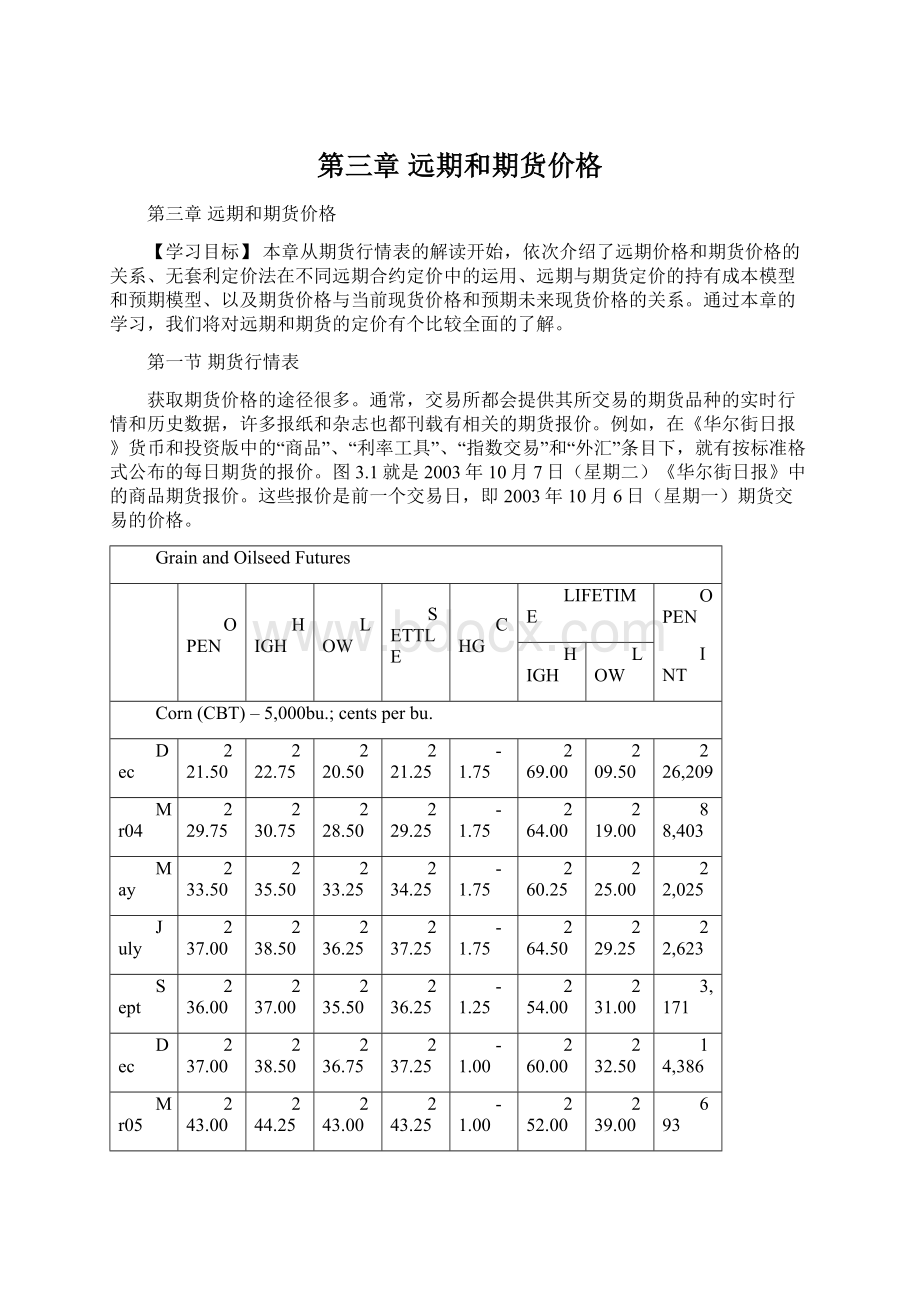

获取期货价格的途径很多。

通常,交易所都会提供其所交易的期货品种的实时行情和历史数据,许多报纸和杂志也都刊载有相关的期货报价。

例如,在《华尔街日报》货币和投资版中的“商品”、“利率工具”、“指数交易”和“外汇”条目下,就有按标准格式公布的每日期货的报价。

图3.1就是2003年10月7日(星期二)《华尔街日报》中的商品期货报价。

这些报价是前一个交易日,即2003年10月6日(星期一)期货交易的价格。

GrainandOilseedFutures

OPEN

HIGH

LOW

SETTLE

CHG

LIFETIME

OPEN

INT

HIGH

LOW

Corn(CBT)–5,000bu.;centsperbu.

Dec

221.50

222.75

220.50

221.25

-1.75

269.00

209.50

226,209

Mr04

229.75

230.75

228.50

229.25

-1.75

264.00

219.00

88,403

May

233.50

235.50

233.25

234.25

-1.75

260.25

225.00

22,025

July

237.00

238.50

236.25

237.25

-1.75

264.50

229.25

22,623

Sept

236.00

237.00

235.50

236.25

-1.25

254.00

231.00

3,171

Dec

237.00

238.50

236.75

237.25

-1.00

260.00

232.50

14,386

Mr05

243.00

244.25

243.00

243.25

-1.00

252.00

239.00

693

Dec

238.00

238.00

238.00

238.00

.50

247.00

235.00

145

Estvol32,467;volFri59,351;openint377,800,-347

Wheat(CBT)-5,000bu.;centsperbu.

Dec

349.00

349.50

340.50

341.00

-11.25

399.00

291.00

84,973

Mr04

359.25

359.25

351.00

352.50

-10.50

405.00

301.50

22,091

May

359.00

359.00

352.50

353.50

-10.75

384.00

290.00

2,282

July

335.00

335.00

329.00

331.50

-4.00

346.00

298.00

3,939

Dec

347.25

347.25

343.00

343.00

-3.50

354.00

330.00

119

Estvol39,294;volFri22,348;openint113,504,-1,830

图3.12003年10月7日《华尔街日报》商品期货行情表

行情表中,对每一种期货合约都会用黑色标题醒目地说明该期货合约的标的资产、交易该期货合约的交易所、合约规模以及价格的报价方式。

如图3.1所示,图中第一类合约是在CBOT中交易的玉米期货合约,每份合约的规模为5,000蒲式耳,以每蒲式耳多少美分来进行报价。

行情表的第一列则给出了交易的特定合约的月份。

例如,2003年10月6日交易的玉米期货合约的到期月份就包括了2003年12月,2004年3月,2004年5月,2004年7月,2004年9月,2004年12月,2005年3月,2005年12月。

一、价格

行情表每行中的前三个数字分别为交易当天的开盘价、交易当天达到的最高价和交易当天达到的最低价。

开盘价是在每天交易开始后,立即成交的期货合约的价格。

例如,2003年10月6日交易的12月份玉米期货合约的开盘价为每蒲式耳221.50美分,当天交易的价格在222.75到220.50之间。

二、结算价格

行情表每行中的第四个数字是结算价格(settlementprice)。

结算价格是计算每日盈亏和保证金要求的基础,因此有着特殊的意义。

结算价格的确定通常由交易所规定,它有可能是当天的加权平均价,也可能是收盘价,还可能是最后几秒钟的平均价。

大多数的期货交易所对每一种商品期货都有一个结算委员会(settlementcommittee),通常由交易所的会员组成,其主要职责就是在每日交易结束后商讨确定一个合理的结算价格,以便能够正确地反映当日交易结束时该种期货合约的价值。

当交易活跃、价格较为平稳时,结算委员会很可能就只是简单地用当日的收盘价作为当日的结算价格;但当交易清淡、收盘价无法真实地反映当日交易结束时该期货合约真正的价值时,结算委员会通常会利用同种商品其他交割月份的合约信息来制定该合约的结算价格。

因为研究发现,相对期货价格本身的变动而言,同一商品不同交割月的期货合约之间的价差(spread)变动较为稳定。

每行的第五个数字则是当天结算价与上一交易日结算价相比的变化值。

如图3.1所示,2003年10月6日,当年12月份的玉米期货合约的结算价格为221.25美分,比前一交易日的结算价格下跌了1.75美分。

因此持有该期货合约多头的投资者会发现,2003年10月6日每份合约保证金帐户的余额比前一交易日少了$87.5(=5,000×1.75美分)。

与此类似,持有该期货合约空头的投资者会发现2003年10月6日每份合约保证金帐户的余额比前一交易日减少了$87.5。

三、有效期内的最高价和最低价

行情表每行中的第六个和第七个数字是交易某一特定合约所达到的历史最高价和最低价。

如图3.1所示,2003年12月份玉米期货合约的历史最高价和最低价分别为269.00美分和209.50美分(截止到2003年10月6日)。

四、未平仓合约数和交易量

行情表中的最后一列为每一合约的未平仓合约数(openinterests),即流通在外的合约总数。

它是所有多头数之和,相应地也是所有空头数之和。

为了更好地理解这一点,请看表3-1的例子。

由于数据处理的困难,未平仓合约数的信息通常比价格信息要迟一个交易日。

因此,2003年10月7日《华尔街日报》期货行情表中的未平仓合约数,是2003年10月3日(因10月5日和10月4日非交易日)交易结束时的数据。

如图3.1中所示,对于2003年12月份的玉米期货合约来说,其未平仓合约数为226,209。

此外,通常情况下,当期货合约刚开始交易不久,距离到期月份较远时,未平仓合约数也较少;随着交易的增长,未平仓合约数逐渐增多,接近到期日时未平仓合约数也达到最高值;但当进一步接近到期日时,由于绝大多数的投资者都不愿进行实物交割而采取对冲平仓的方式来结清头寸,未平仓合约数又会下降;直到合约到期,所有的未平仓合约都必须进入实物交割,则此时未平仓合约数也降至0。

表3-1未平仓合约数变化情况示例

时刻

交易情况

未平仓合约数

t=0

t=1

t=2

t=3

t=4

假设此时,2003年12月份的玉米期货合约刚刚开始交易

投资者A买入1份该合约,投资者B卖出1份该合约

投资者C买入4份该合约,投资者D卖出4份该合约

投资者A卖出1份该合约,投资者D买入1份该合约

(投资者A对冲平仓退出市场,投资者D对冲了1份该合约,现在只持有3份该合约的空头)

投资者C卖出2份该合约,投资者E买入2份该合约

0

1

5

4

4

最后头寸

投资者

多头数

空头数

B

C

D

E

所有投资者

2

2

4

1

3

4

最后,在每种商品期货行情报价的结尾一行,《华尔街日报》(2003年10月7日)通常还会给出前一交易日(2003年10月6日)该商品合约的估计总交易量,以及再前一个交易日(2003年10月3日)该商品合约的实际交易量、该种商品所有未平仓合约的总数和这些未平仓合约总数相对于之前一个交易日未平仓合约总数的变化量。

如图3.1所示,对于CBOT交易的所有玉米期货合约来说,2003年10月6日估计的交易量为32,467,2003年10月3日实际交易量为59,351。

2003年10月3日该种商品所有期货合约的未平仓合约总数为377,800,比前一交易日减少了347。

有时会发生一天中的交易量超过交易结束时当天未平仓合约数的情况。

这表明当天存在大量的当日交易。

第二节远期价格和期货价格的关系

一、基本的假设和符号

(一)基本的假设

为分析简便起见,本章的分析是建立在如下假设前提下的:

1、没有交易费用和税收。

2、市场参与者能以相同的无风险利率借入和贷出资金。

3、远期合约没有违约风险。

4、允许现货卖空行为。

5、当套利机会出现时,市场参与者将参与套利活动,从而使套利机会消失,我们算出的理论价格就是在没有套利机会下的均衡价格。

6、期货合约的保证金账户支付同样的无风险利率。

这意味着任何人均可不花成本地取得远期和期货的多头和空头地位。

(二)符号

本章将要用到的符号主要有:

T:

远期和期货合约的到期时间,单位为年。

t:

现在的时间,单位为年。

变量T和t是从合约生效之前的某个日期开始计算的,T-t代表远期和期货合约中以年为单位的剩下的时间。

S:

标的资产在时间t时的价格。

ST:

标的资产在时间T时的价格(在t时刻这个值是个未知变量)。

K:

远期合约中的交割价格。

f:

远期合约多头在t时刻的价值。

F:

t时刻的远期合约和期货合约中标的资产的远期理论价格和期货理论价格,在本书中如无特别注明,我们分别简称为远期价格和期货价格。

r:

T时刻到期的以连续复利计算的t时刻的无风险利率(年利率),在本章中,如无特别说明,利率均为连续复利。

二、远期价格和远期价值

在签订远期合约时,如果信息是对称的,而且合约双方对未来的预期相同,那么合约双方所选择的交割价格应使合约的价值在签署合约时等于零。

这意味着无需成本就可处于远期合约的多头或空头状态。

我们把使得远期合约价值为零的交割价格称为远期价格(ForwardPrice)。

这个远期价格显然是理论价格,它与远期合约在实际交易中形成的实际价格(即双方签约时所确定的交割价格)并不一定相等。

但是,一旦理论价格与实际价格不相等,就会出现套利(Arbitrage)机会。

若实际价格高于理论价格,套利者就可以通过买入标的资产现货、卖出远期并等待交割来获取无风险利润,从而促使现货价格上升、交割价格下降,直至套利机会消失,我们称这种套利方式为正向套利(cash-and-carryarbitrage);若实际价格低于理论价格,套利者就可以通过卖空标的资产现货、买入远期来获取无风险利润,从而促使现货价格下降,交割价格上升,直至套利机会消失,远期理论价格等于实际价格,我们称这种套利方式为反向套利(reversecash-and-carryarbitrage)。

在本书中,我们所说的对金融工具的定价,实际上都是指确定其理论价格。

这里要特别指出的是远期价格与远期价值的区别。

一般来说,价格总是围绕着价值波动的,而远期价格跟远期价值却相去甚远。

例如,当远期价格等于交割价格时,远期价值为零。

其原因主要在于远期价格指的是远期合约中标的物的远期价格,它是跟标的物的现货价格紧密相联的;而远期价值则是指远期合约本身的价值,它是由远期实际价格与远期理论价格的差距决定的。

在合约签署时,若交割价格等于远期理论价格,则此时合约价值为零。

但随着时间推移,远期理论价格有可能改变,而原有合约的交割价格则不可能改变,因此原有合约的价值就可能不再为零。

三、远期价格和期货价格的关系

根据罗斯等美国著名经济学家证明,当无风险利率恒定,且对所有到期日都不变时,交割日相同的远期价格和期货价格应相等。

但是,当利率变化无法预测时,远期价格和期货价格就不相等。

至于两者谁高则取决于标的资产价格与利率的相关性。

当标的资产价格与利率呈正相关时,期货价格高于远期价格。

这是因为当标的资产价格上升时,期货价格通常也会随之升高,期货合约的多头将因每日结算制而立即获利,并可按高于平均利率的利率将所获利润进行再投资。

而当标的资产价格下跌时,期货合约的多头将因每日结算制而立即亏损,而他可按低于平均利率的利率从市场上融资以补充保证金。

相比之下,远期合约的多头将不会因利率的变动而受到上述影响。

因此在这种情况下,期货多头显然比远期多头更具吸引力,期货价格自然就大于远期价格。

相反,当标的资产价格与利率呈负相关性时,远期价格就会高于期货价格。

远期价格和期货价格的差异幅度还取决于合约有效期的长短。

当有效期只有几个月时,两者的差距通常很小。

此外,税收、交易费用、保证金的处理方式、违约风险、流动性等方面的因素或差异也都会导致远期价格和期货价格的差异。

但在现实生活中,期货和远期价格的差别往往可以忽略不计。

例如,Cornell和Reinganum(1981)、Park和Chen(1985)在估计外汇期货和远期之间的合理差价时,都发现盯市所带来的收益太小了,以至于在统计意义上,远期和期货价格之间并没有显著的差别。

因此,在大多数情况下,我们仍可以合理地假定远期价格与期货价格相等,并都用F来表示。

在以下的分析中,对远期合约的定价同样适用于期货合约。

第五节无套利定价法与不同远期合约的定价

一、无套利定价法

无套利定价法的基本思路为:

构建两种投资组合,让其终值相等,则其现值一定相等;否则就存在套利机会,套利者可以卖出现值较高的投资组合,买入现值较低的投资组合,并持有到期末,赚取无风险收益。

众多套利者这样做的结果,将使较高现值的投资组合价格下降,而较低现值的投资组合价格上升,直至套利机会消失,此时两种组合的现值相等。

这样,我们就可根据两种组合现值相等的关系求出远期价格。

二、无收益资产远期合约的定价

无收益资产是指在到期日前不产生现金流的资产,如贴现债券。

(一)无收益资产远期合约多头的价值

例如,为了给无收益资产的远期定价我们可以构建如下两种组合:

组合A:

一份远期合约多头加上一笔数额为Ke-r(T-t)的现金;

组合B:

一单位标的资产。

在组合A中,Ke-r(T-t)的现金以无风险利率投资,投资期为(T-t)。

到T时刻,其金额将达到K。

这是因为:

Ke-r(T-t)er(T-t)=K

在远期合约到期时,这笔现金刚好可用来交割换来一单位标的资产。

这样,在T时刻,两种组合都等于一单位标的资产。

根据无套利原则,这两种组合在t时刻的价值必须相等。

即:

f+Ke-r(T-t)=S

f=S-Ke-r(T-t)(3.1)

公式(3.1)表明,无收益资产远期合约多头的价值等于标的资产现货价格与交割价格现值的差额。

或者说,一单位无收益资产远期合约多头可由一单位标的资产多头和Ke-r(T-t)单位无风险负债组成。

(二)现货-远期平价定理

由于远期价格(F)就是使合约价值(f)为零的交割价格(K),即当f=0时,K=F。

据此可以令(3.1)式中f=0,则

F=Ser(T-t)(3.2)

这就是无收益资产的现货-远期平价定理(Spot-ForwardParityTheorem),或称现货期货平价定理(Spot-FuturesParityTheorem)。

式(3.2)表明,对于无收益资产而言,远期价格等于其标的资产现货价格的终值。

为了证明公式(3.2),我们用反证法证明等式不成立时的情形是不均衡的。

假设F>Ser(T-t),即交割价格大于现货价格的终值。

在这种情况下,套利者可以按无风险利率r借入S现金,期限为T-t。

然后用S购买一单位标的资产,同时卖出一份该资产的远期合约,交割价格为F。

在T时刻,该套利者就可将一单位标的资产用于交割换来F现金,并归还借款本息Ser(T-t),这就实现了F-Ser(T-t)的无风险利润。

若F套利者就可进行反向操作,即卖空标的资产,将所得收入以无风险利率进行投资,期限为T-t,同时买进一份该标的资产的远期合约,交割价为F。

在T时刻,套利者收到投资本息Ser(T-t),并以F现金购买一单位标的资产,用于归还卖空时借入的标的资产,从而实现Ser(T-t)-F的利润。

例如我们考虑一个股票远期合约,标的股票不支付红利。

合约的期限是3个月,假设标的股票现在的价格是30元,连续复利的无风险年利率为4%。

那么这份远期合约的合理交割价格应该为:

如果市场上该合约的交割价格为30.10元,则套利者可以卖出股票并将所得收入以无风险利率进行投资,期末可以获得30.30-30.10=0.20元。

反之,如果市场上的远期合约的交割价格大于30.30元,套利者可以借钱买入股票并卖出远期合约,期末也可以获得无风险的利润。

利用公式(3.1),我们可计算现有无收益证券远期合约的价值。

例3.1

设一份标的证券为一年期贴现债券、剩余期限为6个月的远期合约多头,其交割价格为$930,6个月期的无风险年利率(连续复利)为6%,该债券的现价为$910。

则根据公式(3.1),我们可以算出该远期合约多头的价值为:

f=910-930e-0.50.06=$7.49

利用公式(3.2),我们可以算出无收益证券的远期合约中合理的交割价格。

例3.2

假设一年期的贴现债券价格为$950,3个月期无风险年利率为5%,则3个月期的该债券远期合约的交割价格应为:

F=950e0.050.25=$962

(三)远期价格的期限结构

远期价格的期限结构描述的是不同期限远期价格之间的关系。

设F为在T时刻交割的远期价格,F*为在T*时刻交割的远期价格,r为T时刻到期的无风险利率,r*为T*时刻到期的无风险利率,

为T到T*时刻的无风险远期利率。

对于无收益资产而言,从公式(3.1)可知,

F=Ser(T-t)

两式相除消掉S后,

(3.3)

根据公式(2.9),即

,我们可以得到不同期限远期价格之间的关系:

(3.4)

例3.3

假设某种不付红利股票6个月远期的价格为30元,目前市场上6个月至1年的远期利率为8%,求该股票1年期的远期价格。

根据式(3.4),该股票1年期远期价格为:

读者可以运用相同的方法,推导出支付已知现金收益资产和支付已知红利率资产的不同期限远期价格之间的关系。

三、支付已知现金收益资产远期合约的定价

支付已知现金收益的资产是指在到期前会产生完全可预测的现金流的资产,如附息债券和支付已知现金红利的股票等。

对于黄金、白银等贵金属,尽管其本身并不产生收益,但需要花费一定的存储成本,而存储成本也可看成是负收益。

因此,我们令已知现金收益的现值为I,对黄金、白银来说,I为负值。

(一)支付已知现金收益资产远期合约定价的一般方法

为了给支付已知现金收益资产的远期定价,我们可以构建如下两个组合:

组合A:

一份远期合约多头加上一笔数额为Ke-r(T-t)的现金;

组合B:

一单位标的证券加上利率为无风险利率、期限为从现在到现金收益派发日、本金为I的负债。

显然,组合A在T时刻的价值等于一单位标的证券。

在组合B中,由于标的证券的收益刚好可以用来偿还负债的本息,因此在T时刻,该组合的价值也等于一单位标的证券。

因此,在t时刻,这两个组合的价值应相等,即:

f+Ke-r(T-t)=S-I

f=S-I-Ke-r(T-t)(3.5)

公式(3.5)表明,支付已知现金收益资产的远期合约多头价值等于标的证券现货价格扣除现金收益现值后的余额与交割价格现值之差。

或者说,一单位支付已知现金收益资产的远期合约多头可由一单位标的资产和I+Ke-r(T-t)单位无风险负债构成。

例3.4

假设6个月期和12个月期的无风险年利率分别为9%和10%,而一种十年期债券现货价格为990元,该证券一年期远期合约的交割价格为1001元,该债券在6个月和12个月后都将收到$60的利息,且第二次付息日在远期合约交割日之前,求该合约的价值。

根据已知条件,我们可以先算出该债券已知现金收益的现值:

I=60e-0.090.5+60e-0.101=111.65元

根据公式(3.5),我们可算出该远期合约多头的价值为:

f=990-111.65-1001e-0.11=-$27.39元

相应地,该合约空头的价值为27.39元。

根据F的定义,我们可从公式(3.5)中求得:

F=(S-I)er(T-t)(3.6)

这就是支付已知现金收益资产的现货-远期平价公式。

公式(3.6)表明,支付已知现金收益资产的远期价格等于标的证券现货价格与已知现金收益现值差额的终值。

例3.5

假设黄金的现价为每盎司450美元,其存储成本为每年每盎司2美元,在年底支付,无风险年利率为7%。

则一年期黄金远期价格为:

F=(450-I)e0.071

其中,I=-2e-0.071=-1.865,故:

F=(450+1.865)e0.07=484.6美元/盎司

我们同样可以用反证法来证明公式(3.6)。

首先假设F>(S-I)er(T-t),即交割价格高于远期理论价格。

这样,套利者就可以借入现金S,买入标的资产,并卖出一份远期合约,交割价为F。

这样在T时刻,他需要还本付息Ser(T-t),同时他将在T-t期间从标的资产获得的现金收益以无风险利率贷出,从而在T时刻得到Ier(T-t)的本利收入。

此外,他还可将标的资产用于交割,得到现金收入F。

这样,他在T时刻可实现无风险利润F-(S-I)er(T-t)。

其次再假设F<(S-I)er(T-t),即交割价格低于远期理论价格。

这时,套利者可以借入标的资产卖掉,得到现金收入以无风险利率贷出,同时买入一份交割价为F的远期合约。

在T时刻,套利者可得到贷款本息收入Ser(T-t),同时付出现金F换得一单位标的证券,用于归还标的证券的原所有者,并把该标的证券在T-t期间的现金收益的终值Ier(T-t)同时归还原所有者。

这样,该套利者在T时刻可实现无风险利润(S-T)er(T-t)-F。

从以上分析可以看出,当公式(3.6)不成立时,市场就会出现套利机会,套利者的套利行为将促成公式(3.6)成立。

四、支付已知收益率资产远期合约的定价

支付已知收益率的资产是指在到期前将产生与该资产现货价格成一定比率的收益的资产。

外汇是这类资产的典型代表,其收益率就是该外汇发行国的无风险利率。

股价指数也可近似地看作是支付已知收益率的资产。

因为虽然各种股票的红利率是可变的,但作为反映市场整体水平的股价指数,其红利率是较易预测的。

远期利率协议和远期外汇综合协议也可看作是支付已知收益率资产的远期合约。

(一)支付已知收益率资产远期合约定价的一般方法

为了给出支付已知收益率资产的远期定价,我们可以构建如下两个组合:

组合A:

一份远期合约多头加上一笔数额为Ke-r(T-t)的现金;

组合B:

e-q(T-t)单位证券并且所有收入都再投资于该证券,其中q为该资产按连续复利计算的已知收益率。

显然,组合A在T时刻的价值等于一单位标的证券。

组合B拥有的证券数量则随着

升级会员

升级会员