从合并报表理论看合并范围的确定1.docx

《从合并报表理论看合并范围的确定1.docx》由会员分享,可在线阅读,更多相关《从合并报表理论看合并范围的确定1.docx(4页珍藏版)》请在冰豆网上搜索。

从合并报表理论看合并范围的确定1

从合并报表理论看合并范围的确定

【摘要】随着新一轮企业合并浪潮的掀起,集团公司已成为现代 经济实体的重要表现形式。

公司合并的兴起,使合并报表的编制和披露成为会计行业的一个重要课题,同时合并报表的相关会计问题也被提到重要的议事日程上来,其中正确确定合并范围是合并报表的基础。

本文就从合并理论来看合并范围的确定问题,分析了合并理论对合并范围的影响,同时也分析了我国合并会计报表的实务中对确定合并范围的具体操作。

【关键词】合并报表合并理论合并范围

随着新一轮企业合并浪潮的掀起,集团公司已成为现代经济实体的重要表现形式。

公司合并的兴起,使合并报表的相关会计问题提到重要的议事日程上来。

合并会计报表是当前财务会计的四大难题之一。

真实客观的合并会计报表需要正确的合并理论、准确的合并范围和科学的合并方法作为保证。

因此,要正确编制合并会计报表,首先就要正确确定合并范围。

所谓合并范围是指纳入合并报表编报的范围,即主要明确哪些公司应当包括在合并会计报表编报范围之内,哪些公司应当排除在合并会计报表编报之外。

合并会计报表合并范围的确定,在很大程度上取决于编制合并会计报表所运用的合并理论。

一、控制是确定合并范围的基本依据

“控制”按照美国财务会计准则委员会(FASB)于1999年2月发布修订的ED——《合并财务报表:

目的和政策》的定义:

一经济实体具有指导另一经济实体经营活动的政策和管理的非共享的决策能力(non-sharedecision-makingability),从而由后者正在进行的经济活动中增加自身的利益或限制自身的损失。

这个定义包含了“控制”的两个显着特征:

(1)一经济实体对另一经济实体具有非共享的决策能力。

即一经济实体有权对另一经济实体的各项经济业务进行独断的决策,而无须征求其他机构团体的意见。

这种非共享的能力和权利必须能够使该经济实体自主地获取、支配和处置另一经济实体的资产。

同时,该经济实体还必须能够管理另一经济实体,并对其经营运作成果负责。

(2)一经济实体能够从另一经济实体正在进行的经济活动中增加自身的利益或限制自身的损失,即确保自身在其中的财务利益。

早在1959年由美国会计程序委员会发布的第51号研究公报中就要将控制作为合并报表的编制基础。

其后在1987年所发布的第94号公告中也强调“母公司应当合并其所控制的每一家子公司,除非控制在取得日是暂时的。

一旦母公司报表合并了一家子公司,该子公司则必须始终纳入合并范围,直到母公司终止对其控制”。

它的实质含义是只要两个公司之间的控制与被控制的关系不是暂时的,就应该将子公司纳入合并范围。

二、合并报表理论

目前流行的合并报表理论主要有所有者观、主体观、母公司观。

所有者观

所有者观是业主理论在合并会计报表中的具体应用。

这种观点认为母子公司之间的关系是拥有与被拥有的关系,编制合并报表的目的是为了向母公司的股东报告其所拥有的资源。

因此所有者论不强调企业集团中存在法定控制关系,但强调在子公司中所拥有的股权。

主体观

主体观认为母子公司之间的关系是控制和被控制的关系,而不是拥有和被拥有的关系。

根据控制的经济实质,母公司对子公司的控制意味着母公司有权支配子公司的全部资产(而不仅仅是所拥有的资产)的运用,有权统驭子公司的经营决策和财务分配决策。

由于存在控制与被控制的关系,母子公司在资产的运用、经营和财务决策上便成为独立于其终极所有者的一个统一体,这个统一体就应当是编制合并会计报表的主体。

编制合并会计报表的目的,是为了满足合并主体所有股东的信息需求,而不仅仅是为了满足母公司的信息需求。

具体地说,合并会计报表是为了反映合并主体所控制的资源。

母公司观

严格来说,母公司观并没有独立的、逻辑一致的理论基础,而仅仅是所有者观和主体观的折衷。

具体到合并会计报表的运用,母公司观是通过对所有者观和主体观“扬长避短”,继承了所有者观的合理内核,同时吸收了主体观的合理外延而形成的。

在合并会计报表目的方面,母公司观继承了所有者观关于合并会计报表是为了满足母公司股东的信息需求而编制的理论,否定了主体观关于合并会计报表是为合并主体的所有资源提供者编制的理论;在报表要素合并方法方面,摈弃了所有者观狭隘的“拥有观”,采纳了主体观所主张的视野更加开阔的“控制观”;所以从这方面来看,母公司观也是建立在“控制”的基础上的。

从以上论述可以看出,三种理论在具体做法上的不同,追根到底来自于对母子公司之间是控制还是拥有关系的不同认识。

所有者观强调对子公司权益性资本的“拥有”而不是“控制”;母公司观和实体理论下强调的是对权益性资本的“控制”。

三、合并报表理论对合并范围的影响

在不同的合并报表理论下,对控制的理解有所不同,一是拥有的股份超过一定比例称为控制,另一是从拥有控股控制权角度分析,当拥有的控股控制权超过一定比例称为控制。

因此在合并范围的确定上形成两种观点:

控制权观和持股权观。

第一种观点:

控制权观,该观点认为:

只要母公司对子公司拥有控股控制权,而子公司又对其子公司拥有控股控制权,则子公司的子公司也就应纳入母公司的合并范围;而且母公司在子公司的子公司中间接拥有的权益性资本份额即是子公司在子公司中直接控制拥有的份额。

第二种观点:

持股权观,该观点认为:

一份股,就有一份权,也只能有一份权,少数股东的权利不能忽视;只有母公司在子公司中占有股份超过50%,才能将子公司和子公司的子公司纳入其合并范围,否则不能。

下面通过一个例子来分析上述这两种观点对合并范围确定的影响。

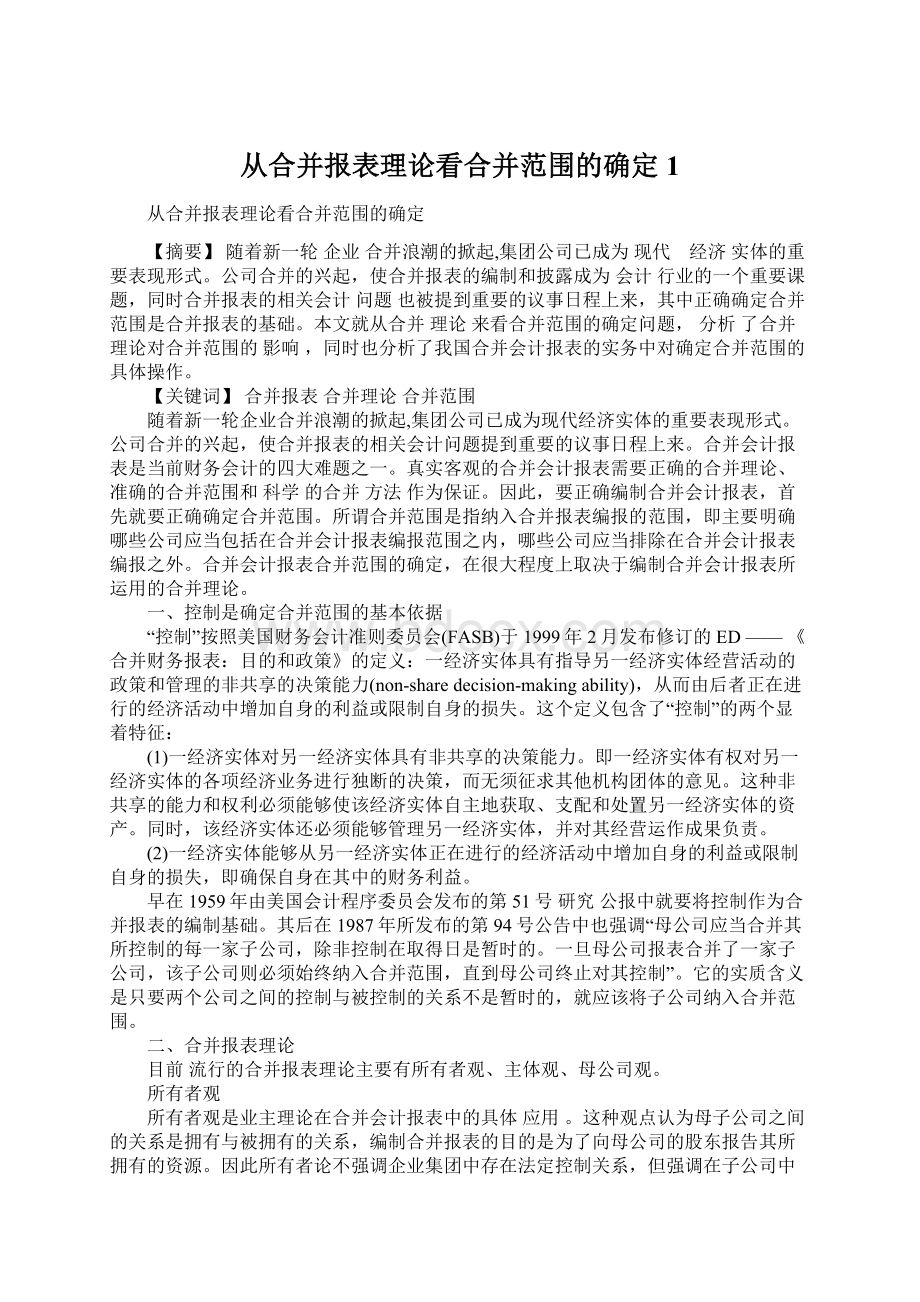

如图1所示:

按照控制权观,图1中A公司对C公司拥有控股控制权,而C公司对D公司也拥有控股控制权,这样,A公司通过C公司间接拥有了D公司60%权益性资本的表决权,故D公司应纳入A公司的合并范围,而不应纳入B公司的合并范围。

其理由是:

A公司不仅拥有D公司36%的权益性资本的控制权,也通过控制C公司从而实现对C公司的少数股东所拥有的24%的权益性资本表决权的控制权,从而间接拥有D公司60%的权益性资本的表决权。

而B公司通过C公司所拥有D公司24%的股份,但这24%的表决权是不是由B公司控制呢?

按照控制权理论,这24%的表决权实质上是由A公司通过C公司在D公司董事会中的多数成员来行使的,因为B公司对C公司的持股比例仅为40%,不能直接控制C公司。

所以B公司所间接拥有的股份与股权是分离的。

因此从上面的分析可以看出D公司应纳入A公司的合并范围。

而B公司对D公司的控制权只40%,D公司不应纳入B公司的合并范围。

按照持股权观,图1中A公司间接拥有D公司36%的权益性资本,因而不应纳入A的合并范围;而B公司直接拥有D公司40%的股份,又通过C公司间接拥有D公司24%的股份,因此B公司直接和间接拥有D公司64%的股份,在这种观点下认为达到控制,从而应将D公司纳入B公司的合并范围。

在这两种观点下,编制合并报表的结果是不一样的,但只有控制权观体现了合并会计报表的经济实质即母子公司为控制与被控制关系,符合GAAP的原则。

还有一种特殊情况是无头合并范围的确定达不到直接控制关系的合并范围的确定),如图2所示:

D公司是否要纳入A公司的合并范围。

从控制权观看,A公司控制C公司,从而通过控制C公司而控制D公司30%的股份,A公司对B公司没有控制权所以控制不到B公司对子公司D公司60%的股权,所以从总的来看A公司只控制D公司30%的股权,所以D公司不应纳入A公司的合并范围。

从持股权观看,A公司持有D公司42%的股份,也不应纳入A公司合并范围。

现在有第三种观点,是持股权和控制权相结合。

根据该观点,认为A公司对D公司的控制权为54%,所以D公司应当纳入A公司的合并范围。

很明显这种做法是建立在两种不同的合并理论基础上的,但在同一集团内同时采用两种合并理论是不合适的,这样不仅会影响合并技术的处理,还会使人对合并的结果无法理解。

会计准则在确定合并会计报表的合并范围时,对这种情况应如何处理?

首先会计准则是具有经济后果性的。

在上例中,按前两种观点而言,这时子公司D公司就会游离于合并报表之外,给集团操纵利润和财务状况留有较大的空间如表外融资等,这样的财务信息会误导信息使用者作出正确的经营决策。

因此从经济后果性的角度来看,应采用第三种计算 方法确定控制权比例比较合适。

其次也为注册会计师规避审计风险提供了可以解释的理由。

因此我国会计准则制定时对这种无头合并在计算控股权比例时应采用第三种计算方法更合理。

四、我国合并会计报表合并范围的确定

根据《合并会计报表暂行规定》,在我国凡是能够为母公司所控制的被投资企业都属于其合并范围,即所有的子公司都应当纳入合并会计报表的合并范围。

在“规定”中,对纳入合并范围的子公司作了如下规定:

条件1:

母公司拥有其超过半数以上权益性资本的被投资企业,包括直接拥有、间接拥有和直接与间接拥有超过半数以上权益性资本的被投资企业。

条件2:

其他被母公司所控制的被投资企业。

主要指母公司对被投资企业虽没有持有半数以上的权益性资本,但通过其他方式统驭被投资企业的经营、财务决策并以此获利,即实际已拥有了被投资企业的控制权。

根据财政部会计资格评价中心编的《中级会计实务》一书的解释,母公司拥有被投资企业半数以上权益性资本,具体包括以下3种情况:

母公司直接拥有被投资企业半数以上权益性资本。

如图1所示,A公司直接拥有C公司60%的股份,这种情况下,C公司就成为A公司的子公司,这时A公司就应把C公司纳入其合并会计报表范围。

母公司间接拥有被投资企业半数以上权益性资本。

间接拥有半数以上权益性资本,是指通过子公司而对子公司的子公司拥有半数以上权益性资本。

如图1所示,A公司拥有C公司60%的股份,而C公司又拥有D公司60%的股份。

在这种情况下,C公司就是A公司的子公司,A公司作为母公司通过C公司,间接拥有和控制D公司60%的股份,从而D公司也是A公司的子公司,A公司编制合并会计报表时,也应当将D公司纳入其合并范围。

母公司直接和间接方式合计拥有和控制被投资企业半数以上权益性资本。

直接和间接方式合计拥有和控制半数以上权益性资本,是指母公司以直接方式拥有和控制某一被投资企业半数以下的权益性资本,同时又通过其他方式如通过子公司拥有和控制该被投资企业一定数量的权益性资本,两者合计拥有和控制该被投资企业超半数以上的权益性资本。

例如,A公司拥有C公司60%的股份,拥有B公司35%的股份,C公司拥有B公司30%的股份。

这种情况下,C公司为A公司的子公司,A公司通过C公司间接拥有和控制B公司30%的股份,从而A公司共拥有和控制B公司65%的股份,因而A公司应将B公司纳入其合并范围。

必须注意的是,在上列第和第两种情况中,A公司间接拥有和控制B公司的股份是以C公司为A公司的子公司为前提的。

在图1中,B公司只拥有C公司40%的股份,则C公司就不能成为B公司的子公司,虽然C公司拥有D公司60%的股份,也不能将D公司作为B公司的子公司纳入B公司的合并范围。

由以上分析,可以看出我国会计实务中,是根据控制权观来确定合并会计报表的合并范围的。

在“规定”中列举了不纳入合并会计报表范围的子公司包括:

已准备关停并转的子公司;已宣告被清理整顿的子公司;已宣告破产的子公司;暂被母公司所控制的子公司;所有者权益为负数的非持续经营子公司;受所在国外汇管制及其他管制、资金调度受到限制的境外子公司。

另外对虽持有半数以上权益性资本,但由于行业差异、管理成本等原因未对其实施有效控制或者对其控制权受到限制的子公司,笔者认为也不应该包括在合并范围之内。

由此我们可以看到,在我国会计实务工作中,确定合并范围时,应考虑一个基本前提:

即实质重于形式的原则,尤其当实质上的控制权和形式上的持股比例产生矛盾时,应首先考虑实质上拥有的对企业经营、财务决策和获利的权利,从而决定是否该纳入合并报表范围。

升级会员

升级会员