原油夏季涨势分析.docx

《原油夏季涨势分析.docx》由会员分享,可在线阅读,更多相关《原油夏季涨势分析.docx(8页珍藏版)》请在冰豆网上搜索。

原油夏季涨势分析

原油——夏季涨势分析

摘要:

原油正处于夏季需求增长的季节,通常以美国夏季驾车出游为特征。

其标志为美国将士阵亡日和美国独立日长假。

由于价格高涨,需求增长明显放缓,但依然保持增长的态势。

我国正处于夏季用电高峰季节,提高汽油和柴油价格的决定,一方面抑制长期需求的增长;另一方面可能刺激短期需求的一次性增长。

而提高电价的决定,改善了电厂的盈利能力,部分电厂有可能开始采购燃料油,进而增加短期原油需求。

一、行情简要回顾

受美国房地产危机、次贷危机和美元大幅贬值的影响,大量资金逃离美国的债市、股市、不动产、以及信贷市场,转而涌入大宗商品市场,尤其是原油市场,寻求对冲美元贬值带来的风险。

特别是指数基金和养老基金的涌入,极大的抬高了国际市场原油价格,原油的春季调整没能出现。

(见下图1)

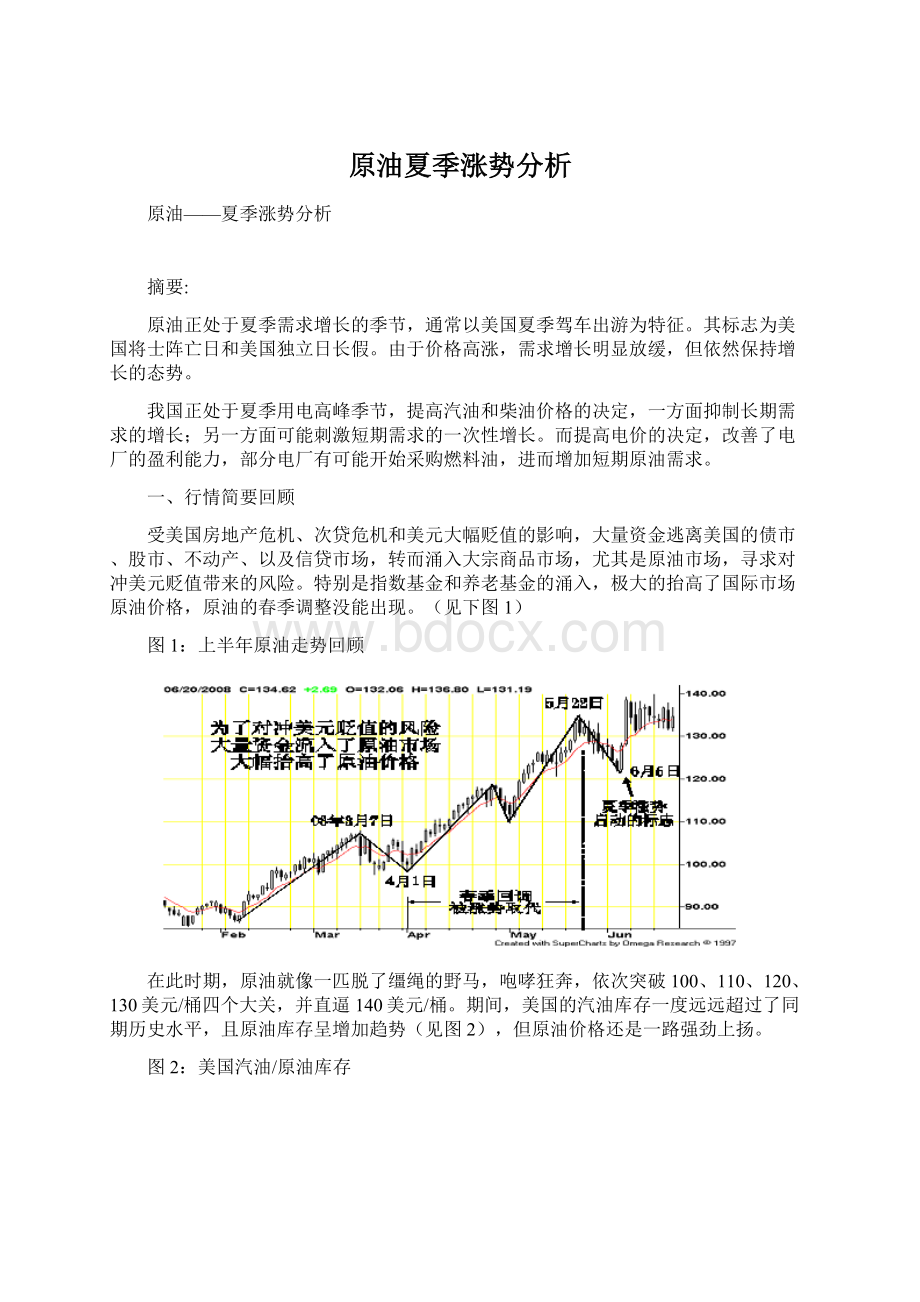

图1:

上半年原油走势回顾

在此时期,原油就像一匹脱了缰绳的野马,咆哮狂奔,依次突破100、110、120、130美元/桶四个大关,并直逼140美元/桶。

期间,美国的汽油库存一度远远超过了同期历史水平,且原油库存呈增加趋势(见图2),但原油价格还是一路强劲上扬。

图2:

美国汽油/原油库存

难怪有分析人士认为:

“当时的原油价格,并非由主要基本面因素所推动,寻求避险的指数基金或者养老基金起了巨大的推动作用”。

直到5月22日,CFTC披露了“对原油市场进行秘密调查”的消息。

受此消息的影响,原油有所回调,但未能跌破120美元/桶。

并于6月5、6日恢复上行,两日涨幅共达15.23美元/桶,明确给出了夏季涨势启动的信号。

按照波浪理论的分析,今年原油的走势已经完成了1浪和3浪两个主升浪,目前正处于5浪的启动阶段。

二、基本面分析

1.全球经济的增长情况

(1)美国次贷危机的影响

美国的次贷危机最终将美国拖入了经济衰退的边缘。

尽管美联储的一系列降息举动缓解了美国经济下滑的程度,但美元的贬值大幅抬高了能源和食品价格,导致通胀的加剧。

目前,世界各国都受到了能源价格和粮食价格高涨的影响,通胀大幅攀升,经济陷入衰退的风险正在加大,特别是那些资源进口国。

前一段时间,大多数经济学家都预期,美国经济将于2008年下半年有所好转。

基于这种预测,美元从4月下旬开始反弹,此后一直处于盘整状态。

目前,美国经济的不确定性再度引起人们的关注,经济衰退的呼声又起。

前美联储主席格林斯潘最近表示,美国陷入衰退的可能性超过50%。

失业,股市和房地产价格下跌,食品和燃料价格上涨,这一切使5月份的消费者信心大幅下降。

美联储在6月25日闭幕的货币政策会议声明中说:

“近期公布的经济数据表明,整体经济活动在持续扩张,部分反映了家庭支出呈现出一些稳固态势。

不过,劳动力市场进一步走软,金融市场依旧承受重压。

信贷紧缩、房市萎缩、能源价格高涨可能拖累未来几个季度的经济增长”。

事实上,美国经济下半年是否能够好转的不确定性很大。

尽管美联储在声明中暗示,家庭支出呈现出稳固的态势。

但消费者信心指数却与此相反,仅为50.4%,远低于市场的预期。

(2)全球GDP增长速度

2008年,全球GDP增长继续减缓,由2007年的4.9%降至3.9%,发达国家和主要发展中国家都有所减速。

表1:

世界和主要发达国家与发展中国家的GDP增长速度

由于能源和粮食价格不断攀升,世界各国的通胀压力不断加大。

大多数国家不得不改变货币政策,抽紧或者进一步抽紧银根。

这种状况使得全球的经济增长面临更大的压力,衰退的风险随之加大。

尽管压力加大,但全球增长的态势并没有改变,只是经济的增长有可能进一步减缓。

2.全球原油供需情况

(1)3大机构6月份报告供需数据如下:

IEA、EIA和OPEC对今年需求的预测有所不同,分别为:

80万桶/日、100万桶/日和110万桶/日。

OPEC对需求的预测(表2)高于IEA和EIA。

OPEC预测2008年的全球原油需求为86.88,比2007年的85.78,增长110万桶/日。

表2:

OPEC对全球供需的预测

尽管需求增长有所减缓,但非欧佩克国家的供应增长也在减速,这加大了OPEC国家增产的压力。

特别是新兴市场国家的需求增长是否能够减缓,依然有待于观察。

根据IEA6月份报告提供的数据,今年全球需求增长80万桶/日,为0.9%,较OPEC预测的110万桶低30万桶/日。

图3:

2006/2007/2008全球原油需求增长

图5摘自IEA6月份月度报告,图中显示:

2008年第4季度前,非OPEC的原油供应不会大幅增长,加大了OPEC的生产压力。

图4:

2005年1月到2008年12月OPEC和非OPEC国家的原油供应

(2)美国的库存水平

图5摘自EIA周报,分别为美国原油库存和汽油库存。

目前美国原油和汽油库存处于5年平均水平底部附近,分别为3.01亿桶和2.088亿桶。

图5:

美国原油和汽油库存

目前,夏季用油高峰即将到来,特别是7月4日美国独立日长假期间,驾车出行需求和降温需求将有所增加。

这种情况使得原油易涨难跌。

(3)OPEC的备用产能

下图为OPEC的备用产能,表明目前的备用产能水平偏低,且近期大幅增产的余地不大。

图6:

OPEC备用产能

(4)热点问题

除了需求处于增长的季节之外,大西洋还进入了飓风季节(6-11月份);尼日利亚民族矛盾依然没有缓解,破坏石油设施和冲突随时可能发生;伊朗问题再度进入人们的视线,特别是以色列最近多次扬言,准备对伊朗的核设施进行打击。

图7:

大西洋西部飓风季节的时间分布与地域分布

美国的炼制能力不足,常常困扰着国际社会。

如果目前汽油库存不能有效的增长,那么随着夏季降温需求的增长,汽油库存也有可能成为推动原油价格上涨主要因素。

此外,美国国会立法干预能源市场的可能性有所提高。

如果国会通过法案,限制指数基金和养老基金参与期货交易,那么基金的平仓过程就将导致原油价格的大幅回落。

这一点尤其应该加以关注。

三、技术面分析

从走势周期来看,目前原油很有可能运行于今年的第5浪(见图8)。

图8:

2008年原油运行的波浪分析

继6月5日开始发力上攻之后,原油经过13个交易日的盘整,于6月26日再次发力上攻,一举突破了前期阻力位。

从原油的走势形态上来看,无论日线、周线还是月线,都显示出加速上行的态势。

新加坡燃料油也不例外,其涨势较原油来得更为凶猛,而沪油则尾随新加坡燃料油强劲上扬。

呈现出整体同步上行的态势。

从WTI原油非商业净持仓的情况看,在经历的一段时间的下降之后,于5月底开始企稳,并缓步增加。

这与夏季涨势启动时间的预期相吻合。

图9:

WTI原油非商业净持仓

四、后市展望

最近几年的经验数据表明,原油在完成了夏季涨势之后,很有可能展开秋季调整。

最大的可能出现于8月上旬,但也有可能提前或者滞后,取决于炎热的天气何时开始降温。

换句话说,调整应该由气候的变化所触发,而非绝对时间。

除2007年秋季调整之外,03-06年间一直没有出现一次像样的调整,主要由于2007年的备用产能有所增长。

然而今年的上涨,资金(指数基金和养老基金)推动的成分比例较大,可能高达40美元/桶。

这就意味着,如果此轮回调是由监管机构的持仓限制(针对指数基金和养老基金的新政策)所触发,或者伴随着持仓限制的因素,那么回调的幅度就可能很大。

根据波浪理论进行描述:

目前原油正处于上升浪5浪阶段,随后将转入调整浪‘A、B、C’3浪。

尽管秋季调整之后原油还将恢复上涨,但年内突破即将形成的5浪高点的可能性并不太大,除非飓风袭击墨西哥湾石油设施。

飓风是最大的不确定性因素,一旦袭击美国墨西哥湾石油设施,脆弱的平衡就将被打破。

那么原油将不可避免的加速上行,甚至上摸200美元/桶。

也就是说,飓风有能力改变原油的走势,推迟调整到来的时间。

大越期货能源化工部:

杨光明

2008年7月9日

升级会员

升级会员