基于VAR模型的中国进口、出口、实际汇率与经济增长的实证研究.pdf

《基于VAR模型的中国进口、出口、实际汇率与经济增长的实证研究.pdf》由会员分享,可在线阅读,更多相关《基于VAR模型的中国进口、出口、实际汇率与经济增长的实证研究.pdf(11页珍藏版)》请在冰豆网上搜索。

国际贸易问题2014年第12期贸易与增长基于VAR模型的中国进口、出口、实际汇率与经济增长的实证研究丁正良纪成君摘要:

人民币实际汇率对国际收支经常项目下的进出口贸易、资本项目下的国外直接投资、外汇储备以及经济增长均有重要影响。

论文建立向量自回归模型对1978-2012年中国经济增长、进出口贸易以及实际汇率进行实证研究,结果表明实际汇率贬值促进出口贸易,对进口贸易影响较弱;实际汇率与经济增长存在长期均衡关系,实际汇率贬值对中国经济增长有持续促进作用,巴拉萨-萨缪尔森效应不适合中国;进出口贸易均和经济增长存在双向Granger因果关系;进口对中国经济增长有显著的正向效应,很长时期内,其对经济增长的贡献度大于出口;进口自身存在较大惯性,是出口的强Granger原因。

关键词:

实际汇率贬值;进口;出口;经济增长;VAR模型一、引言改革开放以来,我国对外贸易不断发展,无论进口、出口都呈现不断增长态势,改革开放以来对外贸易的迅速发展对我国经济增长起到巨大推动作用。

开放经济条件下,汇率是影响一国进出口贸易的核心因素。

随着中国经济增长及对世界经济增长贡献度的增加和对外贸易依存度的加深,FDI压力使得外汇储备不断膨胀,同时基于美元贬值和境外热钱大量涌入的外部因素,人民币面临升值压力。

在新的形势下削弱这些因素对我国外贸产生的不利影响,并根据国际经济发展环境的变化和国内经济运行状况制定新的对外贸易政策和适当的汇率政策,稳定经济增长成为当前亟待解决的问题。

对经济增长起作用的是实际汇率,并非名义汇率,本文的汇率无特别说明,均指实际汇率。

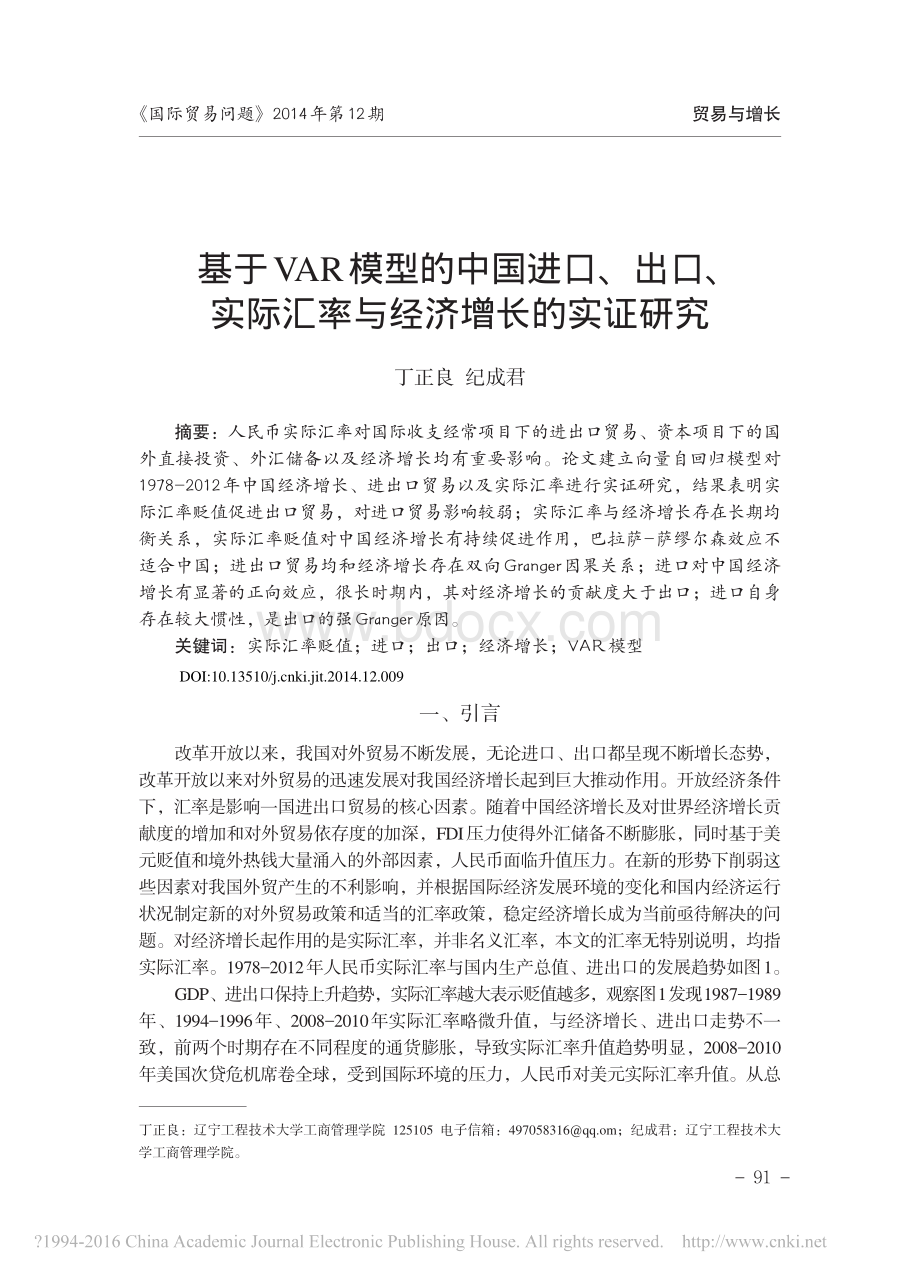

1978-2012年人民币实际汇率与国内生产总值、进出口的发展趋势如图1。

GDP、进出口保持上升趋势,实际汇率越大表示贬值越多,观察图1发现1987-1989年、1994-1996年、2008-2010年实际汇率略微升值,与经济增长、进出口走势不一致,前两个时期存在不同程度的通货膨胀,导致实际汇率升值趋势明显,2008-2010年美国次贷危机席卷全球,受到国际环境的压力,人民币对美元实际汇率升值。

从总丁正良:

辽宁工程技术大学工商管理学院125105电子信箱:

497058316qq.om;纪成君:

辽宁工程技术大学工商管理学院。

-91DOI:

10.13510/ki.jit.2014.12.009国际贸易问题2014年第12期贸易与增长体趋势来看,直接标价下实际汇率值增加,人民币实际汇率处于贬值趋势。

基于上述背景和实践发展的需要,认清现阶段我国对外贸易、人民币实际汇率与经济增长之间的关系,对我国在经济全球化背景下充分发挥对外贸易的作用有巨大的意义,同时也有利于制定符合我国国情的对外贸易发展战略和人民币汇率战略,促进经济发展方式的转变和实现经济的可持续发展,为人民币汇率的变动提供决策思考和宏观经济管理部门决定是否变动人民币汇率以及变动幅度提供参考。

二、文献综述

(一)文献综述在实际汇率与对外贸易方面,王凯(2010)研究得出从短期来看,人民币实际汇率变动是影响出口贸易的主要因素;长期来看,国外需求变动是影响出口贸易变动的主要因素。

卢万青(2011)从实际汇率、贸易收支总量和结构三个方面探讨中国对外贸易顺差的形成原因,认为中国对外贸易失衡的主要原因并非是人民币低估引起的,以人民币升值来调节由结构原因引起的外贸失衡是不恰当的,汇率政策只能作为辅助调节措施。

在实际汇率与经济增长方面,卢万青、陈建梁(2007)针对汇率贬值幅度进行了研究,他们认为汇率小幅度的波动对我国经济增长的影响很小,但大幅波动则会产生剧烈影响。

施建淮(2007)考察了人民币实际有效汇率对我国经济的影响,表明汇率升值会导致我国产出下降,在我国也存在贬值紧缩效应。

Edwards(1985)以12个发展中国家1965-1980年相关变量的年度数据为样本,运用简约方程形式,以各国产出对实际汇率、政府支出、贸易条件、货币供应进行回归分析,发现汇率贬值在1年内有紧缩效应,而1年后紧缩效应却发生了逆转,长期过程中实际汇率贬值效应为中性。

Edwards(1989)运用样本期内发展中国家的面板数据,将实际GDP对货币增长、政府支出、名义与实际汇率、贸易条件等进行回归分析,得出货币贬值倾向于减少产出。

Golley&Tyers(2006)认为由于中国可贸易品部门图1人民币实际汇率、进出口、国内生产总值趋势图-92国际贸易问题2014年第12期贸易与增长的劳动生产率增长速度非常快,可贸易商品部门的劳动生产率的相对提高和资源禀赋相对增加的外部冲击,导致了人民币实际汇率是在贬值而不是升值。

在对外贸易与经济增长关系上,杨斐、赵景峰和王凯(2007)利用2000年1月到2006年6月的月度时间序列数据,对中国进出口贸易与经济增长的关系进行实证研究。

结果表明,我国经济增长与进出口贸易存在长期均衡关系,出口贸易与我国经济增长存在单向格兰杰因果关系,并且出口贸易对经济增长的贡献远大于进口贸易的贡献。

吕惠娟与许小平(2005)对中国出口贸易对经济增长的作用进行了检验,认为中国经济属于多因素共同驱动的复合型增长并非出口导向型增长,但出口贸易仍然是拉动中国经济增长不可忽视的因素之一。

刘晓鹏(2001)运用我国1952-1998年的GDP和进出口数据进行协整分析,却得出相反结论,进口对我国经济增长具有较大的促进作用,出口对我国经济增长的影响却不显著,同时从出口商品结构的角度解释为什么出口与我国经济增长存在弱相关性。

(二)文献综述总结1.国内外许多对实际汇率、进出口、经济增长的研究成果,结论并不完全相同,某些方面甚至截然相反。

实际汇率、进口贸易、出口贸易和经济增长是一个相互联系的整体,存在内在制约机制,许多实证研究分别从不同角度建立模型,得出的研究结论缺乏整体性、全面性。

2.已有的文献研究中,大多数变量的选取是人民币名义汇率。

人民币汇率短期内保持稳定,随着国际经济的日趋多元化,很难根据名义汇率准确描述一个国家的汇率变动情况。

实际汇率能够清晰反映一国货币总体价值及在国际贸易中的总体竞争力和实际购买力,本文选取实际汇率衡量人民币汇率水平,更能够合理反映汇率变化情况。

为了研究人民币实际汇率贬值对进出口贸易有何影响,能否改善贸易收支;实际汇率贬值对经济增长具有扩张效应,还是同许多发展中国家那样具有紧缩效应,巴拉萨-萨缪尔森效应对中国适合与否;进出口对中国经济的贡献度大小以及两者存在的交互关系。

本文建立向量自回归模型,选取经济增长、实际汇率、进口、出口四个变量,全面分析改革开放35年来进出口贸易和实际汇率之间的互动关系及在国民经济发展中的作用。

三、模型介绍和数据、变量的选取

(一)VAR(向量自回归模型)介绍向量自回归(VectorAuto-Regressive,VAR)模型是由Sims(1980)最先提出的一种多变量数据分析方法。

该模型不以经济理论为基础,直接考虑时间序列中各经济变量间的关系,采用多个方程联立的形式,把系统中每一个内生变量作为系统中所有内生变量的滞后值的函数来构造模型,模型的每一个方程中,内生变量对模型的全部内生变量的滞后值进行回归,进而估计全部内生变量的动态关系并进行预测,成为研究宏观经济的主流模型之一。

模型的一般形式为:

Yt=+1piYt-i+t

(1)-93国际贸易问题2014年第12期贸易与增长其中,E(t)=0,E(t,Yt-i)=0,i=1,2p;Yt是(n1)向量组成的同方差平稳的线性随机过程,i是(nn)的系数矩阵,Yt-i是Yt向量的i阶滞后变量,t是随机扰动项,满足零均值、同方差、无自相关、不与解释变量相关的古典假定。

(二)数据和变量的选取实证分析中,考虑到1978年改革开放后外贸环境发生巨大改变,1978年以前的数据无法正确反映中国外贸情况,样本区间选择1978-2012年共计35个年度时间序列数据。

采用GDP衡量国内生产总值,IMPORT和EXPORT度量进出口发展水平,数据来自中国统计年鉴2013和中国统计年鉴2000并经过整理。

直接标价法下的人民币兑美元实际汇率EXRATE作为衡量汇率的指标,实际汇率在名义汇率的基础上,经中国消费者物价指数和美国消费者物价指数进行调整,即100美元兑换的人民币实际数额,其计算公式为:

EXRATE=NER*P*tPt,其中P*t、Pt、NER分别表示美国消费者物价指数、中国消费者物价指数和名义汇率,数据来自中国国家统计局中国统计年鉴2013和世界银行统计数据库。

对数据进行两方面的处理:

(1)对GDP、进出口等宏观经济要素进行实证分析的过程中,必须消除物价上涨和通货膨胀的影响,消除价格因素的影响有很多种处理方式,本文通过以1978年为基期的GDP平减指数折算出实际国内生产总值,1978年为基期的消费者物价指数折算出实际进出口数额。

(2)为了消除数据中可能存在的多重共线性、异方差、避免数据变化带来的剧烈波动,各变量取自然对数值,用LNGDP、LNIMPORT、LNEXPORT、LNEXRATE表示经济增长、进口、出口、实际汇率,实证分析使用的计量软件为Eviews6.0。

四、实际汇率、进出口与经济增长的实证分析本文建立VAR模型对进出口、实际汇率与经济增长的关系展开实证分析。

首先采用单位根检验判断数据的平稳性,避免宏观经济变量的不平稳造成的伪回归;其次确定滞后阶数,构建VAR模型、检验AR根稳定性;然后在构建的VAR模型基础上逐次进行Johansen协整检验、Granger因果检验、脉冲响应函数分析和方差分解。

(一)模型的构建和检验1.各变量的平稳性检验本文以运用较多的Dickey-Fuller提出的ADF方法对LNGDP、LNIMPORT、LNEXPORT、LNEXRATE进行单位根检验,根据各变量时序图确定有无漂移项和趋势项,滞后阶数基于AIC和SC信息准则确定。

在0.05的显著性水平,四个序列在95%的置信区间内都是非平稳的;一阶差分以后,DLNGDP、DLNIMPORT、DLNEXPORT、DLNEXRATE四个序列在95%的置信区间内都是平稳的,各变量的一阶差分具有平稳性,均为一阶单整序列,符合协整检验条件。

2.向量自回归模型(VAR)的构建基于实证研究选择的变量:

LNGDP、LNIMPORT、LNEXPORT、LNEXRATE构建4维向量自回归模型,用滞后结构中的滞后长度标准确定VAR模型的滞后阶-94国际贸易问题2014年第12期贸易与增长数,结果如表1。

表1向量自回归模型滞后期的确定Lag012LogL-27.06553153.5494174.2475LRNA306.498130.10629*FPE7.72e-053.62e-092.86e-09*AIC1.882760-8.093905-8.378637*SC2.064155-7.186931*-6.746083HQ1.943794-7.788736-7.829332注:

*表示根据相应准则选择的滞后阶数。

如表1所示,5个检验指标中有4个确定滞后2期为最优滞后期,因此建立滞后2期的VAR模型,即VAR

(2)。

对于建立的VAR模型,必须验证AR根的稳定性以确保脉冲响应函数和方差分解结果的有效性,检验结果如图2和表2。

如图2和表2所示,所有的特征根都位于单位圆内,建立的VAR

(2)模型是稳定的,随后进行的Johansen协整检验、Granger因果检验、脉冲响应和方差分解都将基于稳定的VAR

(2)模型进行。

3.Johansen协整检验由上文的平稳性检验可知,LNGDP、LNIMPORT、LNEXPORT、LNEXRATE都是一阶单整序列,满足协整检验的前提条件。

在已经构建的VAR模型的基础上,采用Johansen协整法对各变量进行检验,以确定四者是否具有长期均衡关系,检验结果如表3。

表3特征根迹(Trace)检验结果HypothesizedNo.ofCE(s)None*Atmost1Atmost2Atmost3Eigenvalue0.5273430.3002410.2536990.004341TraceStatistic46.3115721.5

升级会员

升级会员