银行从业资格证公共基础重点知识点.docx

《银行从业资格证公共基础重点知识点.docx》由会员分享,可在线阅读,更多相关《银行从业资格证公共基础重点知识点.docx(39页珍藏版)》请在冰豆网上搜索。

银行从业资格证公共基础重点知识点

(一)2011年银行从业资格考试《公共基础知识》重要考点:

经济环境

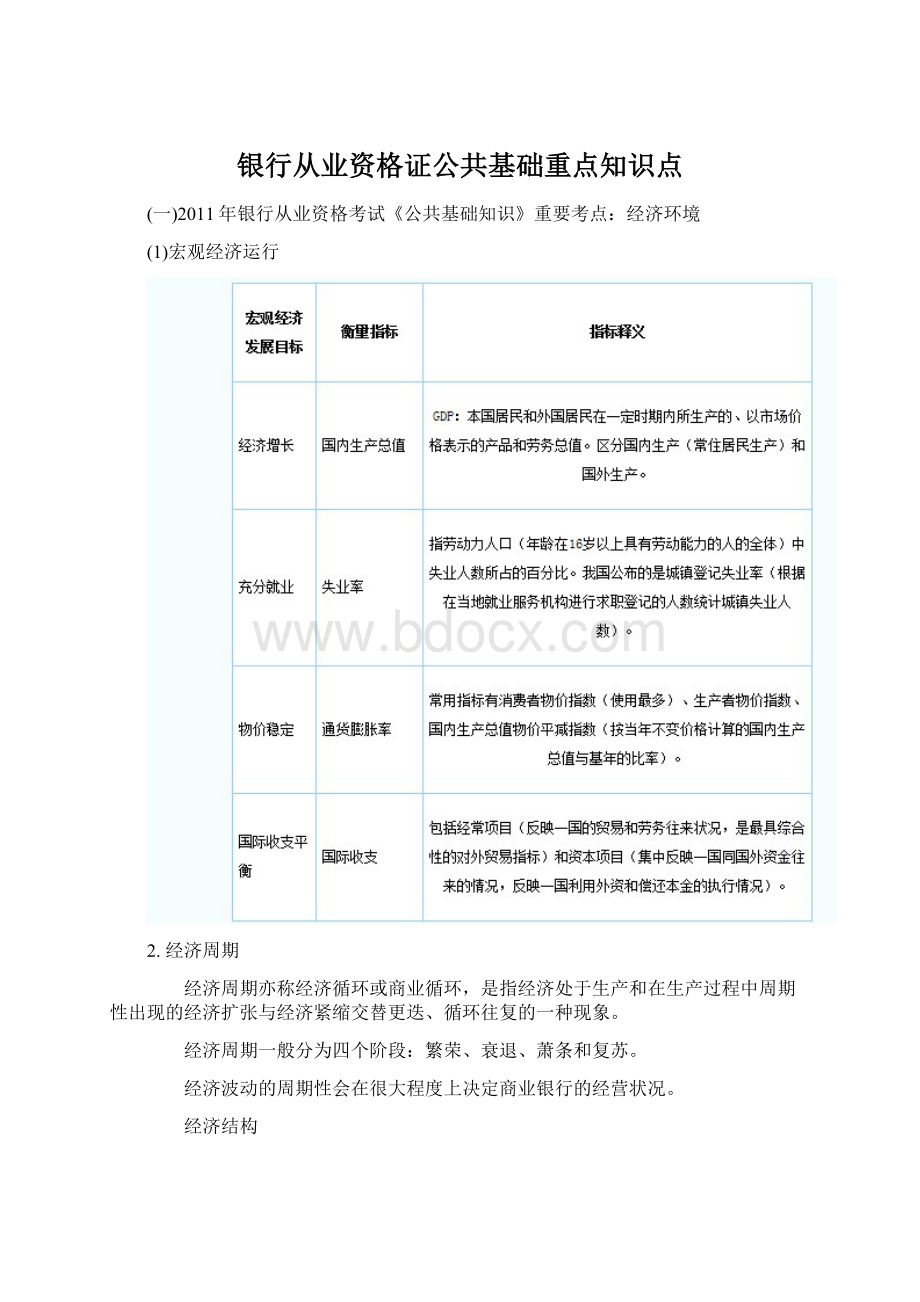

(1)宏观经济运行

2.经济周期

经济周期亦称经济循环或商业循环,是指经济处于生产和在生产过程中周期性出现的经济扩张与经济紧缩交替更迭、循环往复的一种现象。

经济周期一般分为四个阶段:

繁荣、衰退、萧条和复苏。

经济波动的周期性会在很大程度上决定商业银行的经营状况。

经济结构

经济结构对商业银行既有直接影响,也有间接影响。

从间接的角度来看,经济结构会通过影响一国国民经济的增长速度、增长质量和可持续性来影响商业银行。

从直接的角度来看,经济结构会直接影响社会经济主体对商业银行服务的需求,从而在一定程度上决定商业银行的经营特征。

1.产业结构

第一产业是指农、林、牧、渔业;第二产业是指采矿业,制造业,电力、燃气及水的生产和供应业,建筑业;第三产业是指除第一产业、第二产业以外的其它行业。

第三产业在国民经济中所占比重较低,是我国商业银行中间业务在银行业务中占比低的重要原因。

2.消费投资结构

从支出角度来看,GDP由消费、投资和净出口三大部分构成。

其中,消费包括私人消费和政府消费两部分;投资也称为资本形成,包括固定资本形成(其中含房地产和非房地产投资)和存货增加两部分;净出口是出口额减去进口额形成的差额。

这里需要注意的是,私人购买住房的支出,包含在投资的固定资本形成中,不包含在私人消费之中。

在中国,推动整个经济增长的主要力量是投资,而私人消费对经济增长的贡献较小,这在很大程度上决定了我国商业银行的主要业务对象是企业,业务结构是批发业务的结构。

经济全球化

1.经济全球化的定义

经济全球化是指商品、服务、生产要素与信息跨国界流动的规模与形式不断增加,通过国际分工,在世界市场范围内提高资源配置的效率,从而使各国间经济的相互依赖程度日益加深的趋势。

2.经济全球化和金融全球化的关系及其对银行的影响

经济全球化以及由此导致的金融全球化,必然引起为经济发展服务的银行的全球化,并由此对银行带来巨大影响。

(二)2011银行从业资格考试《公共基础》重要考点:

存款业务

1.个人存款业务

个人存款又叫储蓄存款。

办理储蓄业务,应当遵循“存款自愿、取款自由、存款有息、为存款人保密”的原则(18字原则)

自2000年4月1日起,个人在金融机构开立个人存款账户时,实行实名制。

(1)活期存款的主要规定

活期存款是指不规定存款期限,客户可以随时存取的存款。

客户凭存折或银行卡及预留密码可在银行营业时间内通过银行柜面或通过银行自助设备随时存取现金。

活期存款通常1元起存,部分银行的客户可凭存折或银行卡在全国各网点通存通兑。

①计息金额

存款的计息起点为元,元以下角分不计利息。

利息金额算至分位,分以下尾数四舍五入。

分段计息算至厘位,合计利息后分以下四舍五入。

除活期存款在每季结息日时将利息计入本金作为下季的本金计算复利外,其他存款不论存期多长,一律不计复利。

②计息时间

从2005年9月21日起,我国对活期存款实行按季度结息,每季度末月的20日为结息日,次日付息。

③计息方式

除年按360、按月30天计息期外,也可按实际天数计算利息,即每年为365天(闰年为366天),每月为当月公历的实际天数。

中国人民银行将计结息方式选择权下放到银行,意味着对于同一存款种类,各家银行之间将会出现计息方式的差异,从而使储户的最终利息收入并不相同。

人民币存款计息的通用公式:

利息=本金×利率(年或月或日)×时间(年或月或日)

人民币存款利率的换算公式:

日利率(‰0)=年利率(%)÷360,月利率(‰)=年利率(%)÷12

积数计息法:

按实际天数每日累计帐户余额,以累计积数乘以日利率计算利息。

目前,各家银行多使用积数计息法计算活期存款利息。

计算公式为:

利息=累计计息积数×日利率

逐笔计息法:

按预先确定的计息公式逐笔计算利息。

目前,各家银行多使用逐笔计息法计算整存整取定期存款利息。

计息期为整年(月)的,计息公式为:

利息=本金×年(月)数×年(月)利率

计息期有整年(月)又有零头天数的,计息公式为:

利息=本金×年(月)数×年(月)利率+本金×零头天数×日利率

(2)定期存款的主要规定

定期存款是个人事先约定偿还期的存款,其利率视期限长短而定。

整存整取最为常见,是定期存款的典型代表。

P54表3-3定期存款种类

定期存款:

整存整取

零存整取

整存零取

存本取息

①存款利率

定期存款利率视期限长短而定,通常,期限越长,利率越高。

②到期支取的定期存款计息

到期支取的:

定期存款按约定期限和约定利率计付利息。

【案例】某客户在2007年1月8日存入一笔12345.67元的一年期整存整取定期存款,假定年利率为3.00%,一年后存款到期时,他从银行取回的全部金额是多少?

解答:

连本带息=12345.67*(1+3%)

③逾期支取的定期存款计息

逾期支取的:

定期存款计息:

超过原定存期的部分,除约定自动转存外,按支取日挂牌公告的活期存款利率计付利息,并全部计入本金。

【案例】某客户2006年2月28日存入10000元,定期整存整取六个月,假定利率为2.70%,到期日为2006年8月28日,支取日为2006年9月18日。

假定2006年9月18日,活期储蓄存款利率为0.72%。

解答:

分成两部分处理:

8月28日,定期整存整取到期,连本带息一共是10000*(1+2.7%/2)=10135元

8月29日至9月18日,共计20天,按照活期存款计算计息

10135×(1+0.72%/360×20)=10139.05元

④提前支取的定期存款计息

支取部分按活期存款利率计付利息,提前支取部分的利息同本金一并支取。

⑤存期内遇有利率调整,仍按存单开户日挂牌公告的相应定期存款利率计息。

(3)其他种类的储蓄存款

除常见的活期存款和定期存款外,还有下列四种存款种:

定活两便储蓄存款、个人通知存款、教育储蓄存款、保证金存款

2.单位存款业务

单位存款又叫对公存款,是机关、团体、部队、企业、事业单位和其他组织以及个体工商户将货币资金存入银行,并可以随时或按约定时间支取款项的一种信用行为。

按存款的支取方式不同,单位存款一般分为单位活期存款、单位定期存款、单位通知存款、单位协定存款等。

(1)单位活期存款

单位活期存款是指单位类客户在商业银行开立结算账户,办理不规定存期、可随时转账、存取的存款类型。

单位活期存款账户又称为单位结算账户,包括基本存款账户、一般存款账户、临时存款账户和专用存款账户。

①基本存款账户

基本存款账户简称基本户,是指存款人因办理日常转账结算和现金收付需要开立的银行结算账户。

基本存款账户是存款人的主办账户,企业、事业单位等可以自主选择一家商业银行的营业场所开立一个办理日常转账结算和现金收付的基本账户,同一存款客户只能在商业银行开立一个基本存款账户。

②一般存款帐户

一般存款账户简称一般户,是指存款人因借款或其他结算需要,在基本存款账户开户银行以外的银行营业机构开立的银行结算账户。

一般存款账户可以办理现金缴存,但不得办理现金支取。

③专用存款帐户

专用存款账户是指存款人对其特定用途的资金进行专项管理和使用而开立的银行结算账户。

④临时存款帐户

临时存款帐户是指存款人因临时需要并在规定期限内使用而开立的银行结算账户。

设立临时机构、异地临时经营活动、注册验资。

该种账户的有效期最长不得超过二年。

(2)单位定期存款

单位定期存款是指单位类客户在商业银行办理的约定期限、整笔存入,到期一次性支取本息的存款类型。

(3)单位通知存款

客户在存入款项时不约定存期,支取时需提前通知商业银行,并约定支取存款日期和金额方能支取的存款类型。

不论实际存期多长,按存款人提前通知的期限长短,可再分为一天通知存款和七天通知存款两个品种。

(4)单位协定存款

单位协定存款是一种单位类客户通过与商业银行签订合同的形式约定合同期限、确定结算账户需要保留的基本存款额度,对超过基本存款额度的存款按中国人民银行规定的上浮利率计付利息、对基本存款额度按活期存款利率付息的存款类型。

(5)保证金存款

可分为银行承兑汇票保证金、信用证保证金、黄金交易保证金、远期结售汇保证金四类。

3.人民币同业存款

同业存款,也称同业存放,是指因支付清算和业务合作等的需要,由其他金融机构存放予商业银行的款项。

同业存放属于商业银行的负债业务,与此相对应的概念是存放同业,即存放在其他商业银行的款项,属于商业银行的资产业务。

4.外币存款业务

目前,我国银行开办的外币存款业务币种主要有九种:

美元、欧元、日元、港元、英镑、澳大利亚元、加拿大元、瑞士法郎、新加坡元。

其他可自由兑换的外币,不能直接存入账户,需由存款人自由选择上述货币中的一种,按存入日的外汇牌价折算存入。

【背景知识】汇买价、钞买价、卖出价的区别

现汇买入价/现钞买入价/现汇卖出价/现钞卖出价/中间价(基准价)

银行外汇牌价表中的这几个价格(除中间价外)都是以银行为主体的表示方法。

现汇是指可自由兑换的汇票、支票等外币票据。

现钞是具体的、实在的外国纸币、硬币。

中间价(基准价):

中国人民银行公布的当日外汇牌价。

个人外汇买卖业务多本着钞变钞、汇变汇的原则。

现汇买入价和现钞买入价往往不同。

钞买价比汇买价要低。

(1)外汇储蓄存款

中国人民银行发布的《个人外汇管理办法》(以下简称《办法》,从2007年2月1日起施行)规定:

“个人外汇账户按主体类别区分为境内个人外汇账户和境外个人外汇账户;按账户性质区分为外汇结算账户、资本项目账户及外汇储蓄账户。

”外汇结算账户用于转账汇款等资金清算支付,外汇储蓄账户只能用于外汇存取,不能进行转账。

不再区分现钞和现汇账户,对个人非经营性外汇收付统一通过外汇储蓄账户进行管理。

(2)单位外汇存款

①单位经常项目外汇账户

境内机构原则上只能开立一个经常项目外汇账户。

境内机构经常项目外汇账户的限额统一采用美元核定。

②单位资本项目外汇账户

包括贷款(外债及转贷款)专户、还贷专户、发行外币股票专户、B股交易专户等

(三) 2011年银行从业资格考试《公共基础知识》重要考点:

贷款业务

1.贷款业务概述

基本概念

贷款是指经批准可以经营贷款业务的金融机构对借款人提供的并按约定的利率和期限还本付息的货币资金。

贷款是银行最主要的资产,是银行最主要的资金运用。

业务分类

按照客户类型可划分为个人贷款和公司贷款;按照贷款期限可划分短期贷款和中长期贷款;按有无担保可划分为信用贷款和担保贷款。

贷款基准利率

2004年10月29日,中国人民银行决定放开人民币贷款利率的上限,允许金融机构上浮贷款利率。

我国银行信贷管理

我国银行信贷管理一般实行集中授权管理(自上而下分配放贷权利)、统一授信管理(控制融资总量及不同行业不同企业的融资额度)、审贷分离、分级审批、贷款管理责任制相结合。

我国自2002年开始全面实施贷款五级分类法,将贷款分为正常、关注、次级、可疑、损失五类,其中后三类称为“不良贷款”。

2.个人贷款业务

我国针对个人的贷款业务主要有个人住房贷款、个人消费贷款、个人信用卡透支、个人经营贷款等。

(1)个人住房贷款:

个人贷款中最主要的组成部

升级会员

升级会员