泉州统计行政处罚自由裁量权量化暂行标准.docx

《泉州统计行政处罚自由裁量权量化暂行标准.docx》由会员分享,可在线阅读,更多相关《泉州统计行政处罚自由裁量权量化暂行标准.docx(41页珍藏版)》请在冰豆网上搜索。

泉州统计行政处罚自由裁量权量化暂行标准

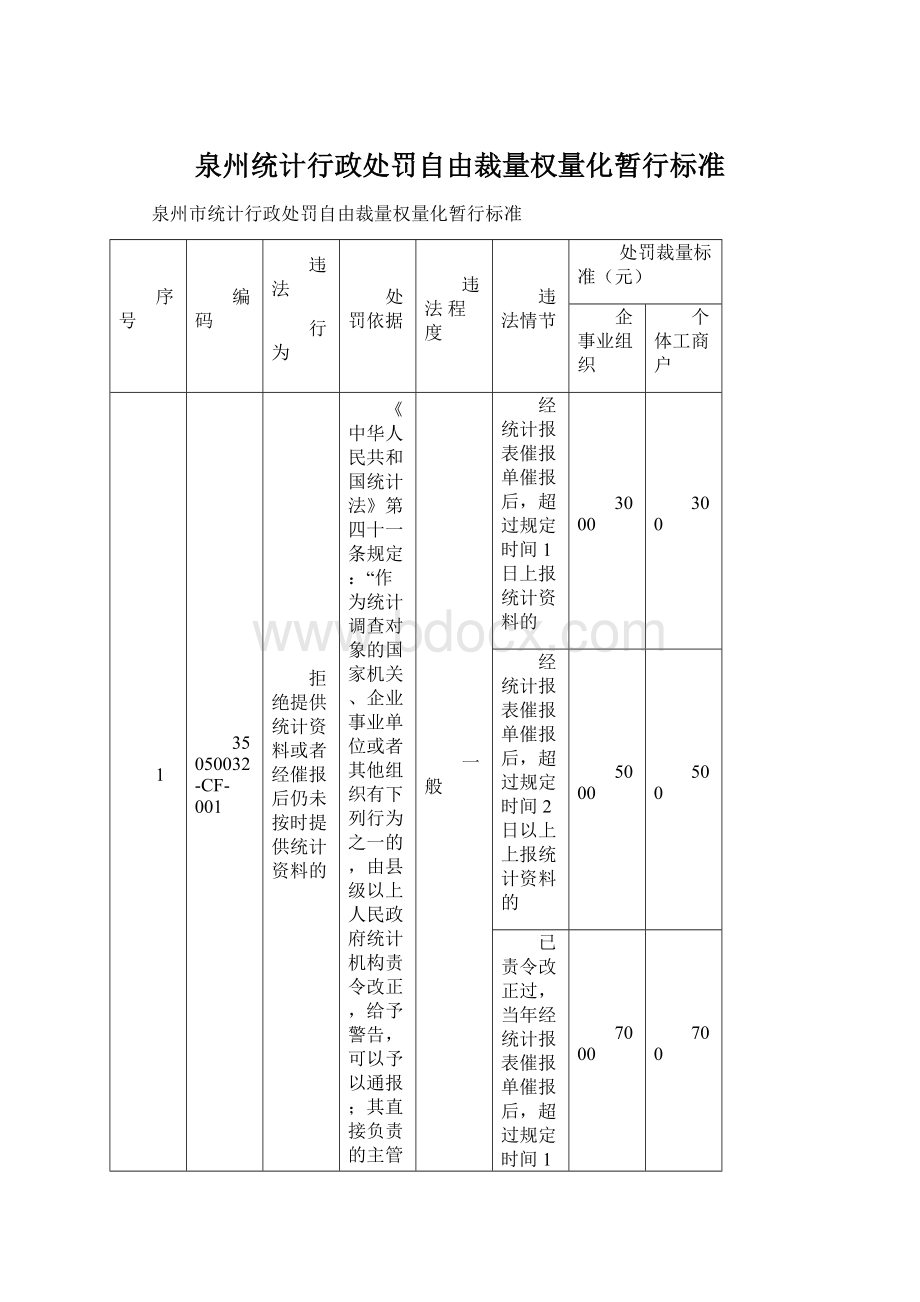

泉州市统计行政处罚自由裁量权量化暂行标准

序号

编码

违法

行为

处罚依据

违法程度

违法情节

处罚裁量标准(元)

企事业组织

个体工商户

1

35050032-CF-001

拒绝提供统计资料或者经催报后仍未按时提供统计资料的

《中华人民共和国统计法》第四十一条规定:

“作为统计调查对象的国家机关、企业事业单位或者其他组织有下列行为之一的,由县级以上人民政府统计机构责令改正,给予警告,可以予以通报;其直接负责的主管人员和其他直接责任人员属于国家工作人员的,由任免机关或者监察机关依法给予行政处分:

(一)拒绝提供统计资料或者经催报后仍未按时提供统计资料的;……企业事业单位或者其他组织有前款所列行为之一的,可以并处五万元以下的罚款;情节严重的,并处五万元以上二十万以下的罚款。

个体工商户有本条第一款所列行为之一的,由县级以上人民政府统计机构责令改正,给予警告,可以并处一万元以下的罚款。

”

一般

经统计报表催报单催报后,超过规定时间1日上报统计资料的

3000

300

经统计报表催报单催报后,超过规定时间2日以上上报统计资料的

5000

500

已责令改正过,当年经统计报表催报单催报后,超过规定时间1日上报统计资料的

7000

700

已责令改正过,当年经统计报表催报单催报后,超过规定时间2日上报统计资料的

9000

900

已责令改正过,当年经统计报表催报单催报后,超过规定时间2日仍未上报统计资料的

10000

1000

较重

拒不参加统计报表布置会议,或拒不领取统计报表,且经统计报表催报单催报后,超过规定时间1日上报统计资料的

20000

2000

拒不参加统计报表布置会议,或拒不领取统计报表,且经统计报表催报单催报后,超过规定时间2日上报统计资料的

30000

3000

拒不参加统计报表布置会议,或拒不领取统计报表,且经统计报表催报单催报后,超过规定时间2日仍未上报统计资料的

40000

4000

严重

以书面或口头等形式明确表示拒绝上报统计资料的

50000

5000

一年内有2次拒绝提供统计资料或经统计报表催报单催报后,仍未按时提供统计资料的

60000

6000

特别

严重

一年内有3次拒绝提供统计资料或经统计

报表催报单催报后,仍未按时提供统计资料的

80000

8000

一年内有3次以上拒绝提供统计资料或经统计报表催报单催报后,仍未按时提供统计资料的

100000

9000

序号

编码

违法

行为

处罚依据

违法

程度

违法情节

处罚裁量标准(元)

企事业组织

个体工商户

2、

35050032-CF-002

提供不真实的统计资料的

《中华人民共和国统计法》第四十一条规定:

“作为统计调查对象的国家机关、企业事业单位或者其他组织有下列行为之一的,由县级以上人民政府统计机构责令改正,给予警告,可以予以通报;其直接负责的主管人员和其他直接责任人员属于国家工作人员的,由任免机关或者监察机关依法给予行政处分:

(二)提供不真实或者不完整的统计资料的;……企业事业单位或者其他组织有前款所列行为之一的,可以并处五万元以下的罚款;情节严重的,并处五万元以上二十万以下的罚款。

个体工商户有本条第一款所列行为之一的,由县级以上人民政府统计机构责令改正,给予警告,可以并处一万元以下的罚款。

”

一般

违法数额相对数20%以下绝对值100000以下

警告

警告

违法数额

(1)相对数20%-30%绝对值100000以下;

(2)相对数20%以下绝对值100000-200000

3000

500

违法数额

(1)相对数30%-40%绝对值100000以下;

(2)相对数20%-30%绝对值100000-200000;(3)相对数20%以下绝对值200000-300000

5000

1000

违法数额

(1)相对数40%-60%绝对值100000以下;

(2)相对数30%-40%绝对值100000-200000;(3)相对数20%-30%绝对值200000-300000;(4)相对数20%以下绝对值300000-400000

10000

2000

较重

违法数额

(1)相对数60%-80%绝对值100000以下;

(2)相对数40%-60%绝对值100000-200000;(3)相对数30%-40%绝对值200000-300000(4)相对数20%-30%绝对值300000-400000;(5)相对数20%以下绝对值400000-600000

15000

2500

违法数额

(1)相对数80%-100%绝对值100000以下;

(2)相对数60%-80%绝对值100000-200000;(3)相对数40%-60%绝对值200000-300000;(4)相对数30%-40%绝对值300000-400000;(5)相对数20%-30%绝对值400000-600000;(6)相对数20%以下绝对值600000-800000

20000

3000

违法数额

(1)相对数100-300%绝对值100000以下;

(2)相对数80%-100%绝对值100000-200000;(3)相对数60%-80%绝对值200000-300000;(4)相对数40%-60%绝对值300000-400000;(5)相对数30%-40%绝对值400000-600000;(6)相对数20%-30%绝对值600000-800000;(7)相对数20%以下绝对值800000-1000000

30000

3500

违法数额

(1)相对数300-600%绝对值100000以下

(2)相对数100%以上绝对值100000-200000;(3)相对数80%-100%绝对值200000-300000;(4)相对数60%-80%绝对值300000-400000;(5)相对数40%-60%绝对值400000-600000;(6)相对数30%-40%绝对值600000-800000;(7)相对数20%-30%绝对值800000-1000000;(8)相对数20%以下绝对值1000000-2000000;

40000

4000

严重

违法数额

(1)相对数600-1000%绝对值100000以下;

(2)相对数300-600%绝对值200000-300000;(3)相对数100-300%绝对值200000-300000;(4)相对数80%-100%绝对值300000-400000;(5)相对数60%-80%绝对值400000-600000;(6)相对数40%-60%绝对值600000-800000;(7)相对数30%-40%绝对值800000-1000000;(8)相对数20-30%绝对值1000000-2000000;(9)相对数20%以下绝对值2000000-3000000;

50000

4500

违法数额

(1)相对数1000%以上绝对值100000以下;

(2)相对数600-1000%绝对值100000-200000;(3)相对数300-600%绝对值200000-300000;(4)相对数100-300%绝对值300000-400000;(5)相对数80%-100%绝对值400000-600000;(6)相对数60%-80%绝对值600000-800000;(7)相对数40%-60%绝对值800000-1000000;(8)相对数30-40%绝对值1000000-2000000;(9)相对数20-30%绝对值2000000-3000000;(10)相对数20%以下绝对值3000000以上

60000

5000

违法数额

(1)相对数1000%以上绝对值100000-200000;

(2)相对数600-1000%绝对值200000-300000;(3)相对数300-600%绝对值300000-400000;(4)相对数100-300%绝对值400000-600000;(5)相对数80%-100%绝对值600000-800000;(6)相对数60%-80%绝对值800000-1000000;(7)相对数40-60%绝对值1000000-2000000;(8)相对值30-40%绝对值2000000-3000000;(9)相对值20-30%绝对值3000000以上

70000

5500

特别严重

违法数额

(1)相对数1000%以上绝对值200000-300000;

(2)相对数600-1000%绝对值300000-400000;(3)相对数300-600%绝对值400000-600000;(4)相对数100-300%绝对值600000-800000;(5)相对数80%-100%绝对值800000-1000000;(6)相对数60-80%绝对值1000000-2000000;(7)相对数40-60%绝对值2000000-3000000;(8)相对数30-40%绝对值3000000以上

80000

6000

违法数额

(1)相对数1000%以上绝对值300000-400000;

(2)相对数600-1000%绝对值400000-600000;(3)相对数300-600%绝对值600000-800000;(4)相对数100-300%绝对值800000-1000000;(5)相对数80-100%绝对值1000000-2000000;(6)相对数60-80%绝对值2000000-3000000;(7)相对数40-60%绝对值3000000以上

90000

6500

违法数额

(1)相对数1000%以上绝对值400000-600000;

(2)相对数600-1000%绝对值600000-800000;(3)相对数300-600%绝对值800000-1000000;(4)相对数100-300%绝对值1000000-2000000;(5)相对数80-100%绝对值2000000-3000000;(6)相对数60-80%绝对值3000000以上

100000

7000

违法数额

(1)相对数1000%以上绝对值600000-800000;

(2)相对数600-1000%绝对值800000-1000000;(3)相对数300-600%绝对值1000000-2000000;(4)相对数100-300%绝对值2000000-3000000;(5)相对数80-100%绝对值3000000以上

120000

7500

违法数额

(1)相对数1000%以上绝对值800000-1000000;

(2)相对数600-1000%绝对值1000000-2000000;(3)相对数300-600%绝对值2000000-3000000;(4)相对数100-300%绝对值3000000以上

140000

8000

违法数额

(1)相对数1000%以上绝对值1000000-2000000;

(2)相对数600-1000%绝对值2000000-3000000;(3)相对数300-600%绝对值3000000以上

160000

8500

违法数额

(1)相对数1000%以上绝对值2000000-3000000;

(2)相对数600-1000%绝对值3000000以上

180000

9000

违法数额1000%以上绝对值3000000以上

200000

9500

序号

编码

违法

行为

处罚依据

违法程度

违法情节

处罚裁量标准(元)

企事业组织

个体工商户

3

35050032-CF-003

提供不完整的统计资料的

《中华人民共和国统计法》第四十一条规定:

“作为统计调查对象的国家机关、企业事业单位或者其他组织有下列行为之一的,由县级以上人民政府统计机构责令改正,给予警告,可以予以通报;其直

升级会员

升级会员